淺析企業短期經營決策中的生產決策

2020-06-01 01:13:04閆瑞靜

中國農業會計 2020年2期

閆瑞靜

管理的重心在于經營,經營的重心在于決策。決策是決定企業管理工作成敗的關鍵,是實施各項管理職能的保證,貫穿于企業生產經營活動的整個過程。企業的決策按照時間長短可以分為長期投資決策和短期經營決策。長期投資決策是指對長期經營所進行的決策,一般是指資本預算決策;短期經營決策是指企業在一年以內或者維持當前的經營規模的條件下所進行的決策。它是企業為了有效地組織現在的生產經營活動,合理利用經濟資源,以期在不遠的將來取得最佳的經濟效益而進行的決策。短期經營決策分析的決策結果只影響或決定企業一年或一個經營周期的經營實踐方向、方法和策略,側重于從資金、成本、利潤等方面對如何充分利用企業現有資源和經營環境,以取得盡可能大的經濟效益。

從短期經營決策分析的定義中可以看出,在其他條件不變的情況下,判定某項決策方案優劣的主要標志是看該方案能否使企業一年內或一個經營周期內獲得更多利潤。管理會計人員在短期決策分析時,無需考慮貨幣的時間價值和投資的風險價值,而應把方案的選優標準放在能使企業經濟效益和社會效益達到最大的目標上。

而生產決策是企業短期經營決策的重要內容,它主要針對生產領域中,企業短期內對是否生產、生產什么、生產多少以及如何組織生產等幾個方面的問題做出的決策。典型的生產決策包括:虧損產品是否停產的決策、零部件自制與外購的決策、是否接受特殊訂單的決策、產品是否進一步深加工的決策等。

一、虧損產品是否停產的決策

對于產品多元化的企業而言,通常企業利潤的絕大部分是由幾種核心產品所帶來的,其他非核心產品提供的利潤往往很少,有的甚至虧損。對于虧損的產品或者部門,企業是否應該立即停產呢?從短期經營決策的角度,關鍵是看該產品或者部門能否給企業帶來正的邊際貢獻。

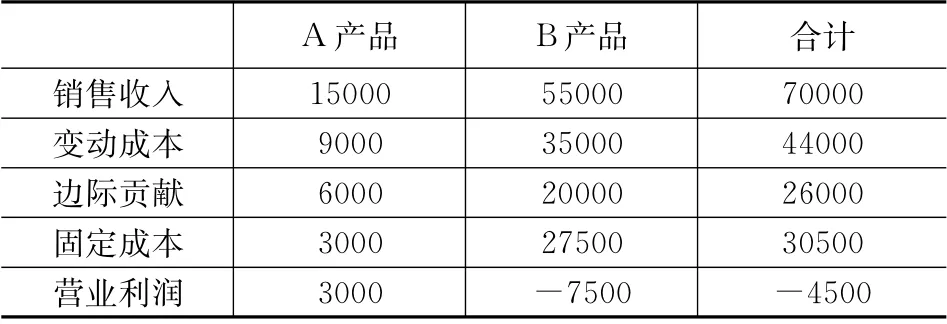

例1:某企業生產A、B兩種產品,兩種產品的相關收益情況如下表所示。

相關數據資料 單位:元

由于B產品的營業利潤為-7500元,即虧損7500元,因此,企業的管理層需要考慮是否應該將B產品停產。對此,可以分析如下:在短期內,即使將B產品停產,生產B產品相關的機器設備、廠房等固定成本也不會相應降低。如果停產B產品,則企業的營業利潤將僅來源于A產品的邊際貢獻6000元扣除總的固定成本30500 元, 營業利潤額將為-24500 元(6000-30500),反而擴大了虧損額。之所以出現這種現象,是因為B產品雖然虧損,但是它仍然能夠提供正的邊際貢獻。如果繼續生產B產品,其邊際貢獻20000元能夠抵減20000元的固定成本,但是如果停產,則連20000元的固定成本也無法抵減了,因此會造成營業利潤下降。由此可見,在短期內,如果企業的虧損產品能夠提供正的邊際貢獻,就不應該立即停產。

二、零部件自制與外購的決策

對于如汽車制造等的企業來說,有些零部件可以自制也可以選擇向外部供應商購買。零部件是自制還是外購,從短期經營決策的角度,需要比較兩種方案的相關成本,選擇成本較低的方案即可。

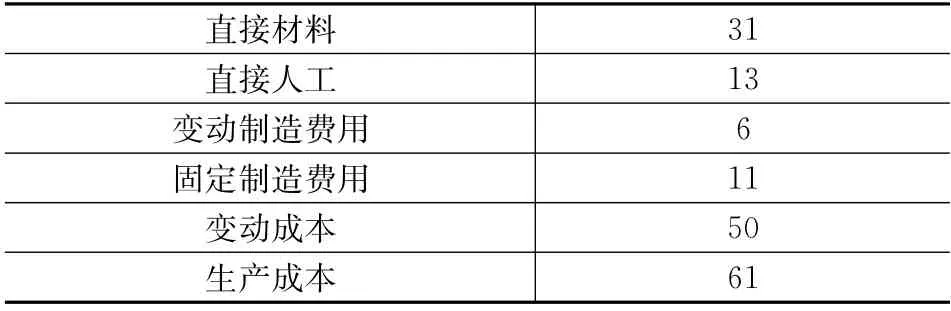

相關成本資料 單位:元

例2:安達公司是一家電動自行車制造商,每年制造電動車需要外胎5000個,外購成本56元,該公司現有的輪胎生產車間有能力制造這種外胎,自制外胎的單位相關成本資料如下:

1、如果公司現在具有足夠的剩余生產能力,且剩余生產能力無法轉移,即該生產車間不制造外胎時,閑置下來的生產能力無法被用于其他方面。那么零件自制外胎的相關成本僅包含自制的變動成本(單位變動成本=31+13+6=50元每條),外購的相關成本為56元每條,所以應該選擇自制。

2、如果公司現在具備足夠的剩余生產能力,但剩余生產能力可以轉移用于加工電動車內胎,每年可以節省內胎的外購成本41000元。企業若要自制外胎,生產內胎所帶來的成本節約41000元則會被放棄,這可以看作是自制外胎的機會成本。相關差額成本分析如下表:

差額成本分析表 單位:元

由上表可知,外購成本280000元比自制成本291000元低出11000元,所以這種情況下公司應該選擇外購外胎。

通過分析可知,如果企業有剩余生產能力,不需要追加設備投資,那么只需要考慮變動成本即可;如果企業剩余生產能力能夠轉移,應該把剩余生產能力的機會成本考慮在內;如果企業沒有足夠的剩余生產能力,需要追加設備投資,還需要考慮新增加的專屬成本等相關成本。

企業在進行自制還是外購決策時,除了要考慮相關成本因素以外,還要考慮外購產品的質量、送貨的及時性、長期供貨能力、供貨商的新產品研發能力以及本企業有關職工的抱怨等因素,在綜合考慮各方面因素之后才能進行最后的選擇。

三、是否接受特殊訂單的決策

企業在經營過程中經常會遇到一些特殊的訂貨合同,這些合同的價格有時會低于市場價格,甚至會低于平均單位成本。企業管理者在面對這樣的合同時,決策分析的基本思路是比較該訂單所提供的邊際貢獻是否能夠大于該訂單所引起的相關成本,具體情況具體分析,針對不同情況,做出相應決策。

例3:某生產企業甲產品的生產能力為10000件,目前的正常訂貨量為8000件,銷售單價為11元,產品單位成本為9元,即直接材料3元、直接人工3、變動制造費用1元、固定制造費用2元。

現有客戶向該企業追加訂貨,且客戶只愿意出價每件8元,下面我們區分不同情況分析如下:

1、如果追加訂貨2000件,且企業剩余生產能力無法轉移,追加訂貨也不需要追加專屬成本。那么,企業應該接受訂單。因為,該特殊訂單的定價為每件8元,而產品的單位變動成本為7元(3+3+1),接受該訂單可以增加邊際貢獻2000件×(8-7)=2000元,故應該接受訂單。

2、如果追加訂貨2000件,且企業剩余生產能力無法轉移,但需要追加一臺專用設備,全年需要支付專屬成本1000元。這種情況下,企業還是應該接受訂單。因為,該訂單可以增加邊際貢獻2000元,扣除增加的專屬成本1000元,仍然可以為企業增加利潤1000元。

3、如果追加訂貨2500件,剩余生產能力無法轉移,也不需要追加專屬成本。這種情況下應該考慮接受訂單時會影響正常銷售500件的收益。因為企業的剩余生產能力為2000件,其余的500件要減少正常的訂貨量。這時,正常銷售500件所帶來的邊際貢獻應該作為接受訂單的機會成本。2500件特殊訂單的邊際貢獻為2500×(8-7)=2500元,扣除500件的機會成本500 ×(11-7)=2000 元, 仍 然 可 以 增 加 利 潤500 元(2500-2000=500元),應該接受訂單。

四、產品是否應進一步深加工的決策

現實有很多企業,它生產的產品既可以直接對外銷售,也可以進一步加工后出售。例如:牛肉加工企業生產的牛肉可以直接對外銷售,也可以進一步加工成火腿腸等產品后出售;紡織廠生產的棉紗可以直接出售,也可以進一步加工成坯布出售。此時企業就需要對產品是直接出售還是進一步深加工兩種方案進行選擇。在做這種決策時,應該考慮進一步深加工前的半成品所發生的成本,都是無關成本。因為無論是否進行深加工,這些成本都已經發生而不能改變了。相關成本只應該包括進一步深加工需要的追加成本,它的相關收入則是加工后出售和直接出售收入之差。

總之,短期經營決策是人們基于對客觀規律的認識,在充分考慮各種可能的前提下,對未來短期經營實踐的方向、目標、原則和方法做出決定的過程。生產決策對于企業短期經營決策以及企業長遠發展中具有重要的作用,作為企業管理者,在對生產做出決策時,要集思廣益充分考慮各種可能的情況和因素,充分收集相關資料和數據,以便企業能夠在短期經營中獲得更好的決策,進而取得更好的經濟效益。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46