股權激勵對企業創新效率的影響

2020-06-03 17:39:09國勇

會計之友 2020年12期

國勇

【摘 要】 文章選取制造業上市公司2011—2018年的面板數據,分析了股權激勵和企業創新效率之間的關系。研究結果表明:對高管和核心技術人員的股權激勵與企業創新效率呈顯著正相關關系,股權適度集中對企業創新效率的提高起到積極的促進作用,股權集中度對股權激勵和企業的創新效率的關系起正向調節作用。為提高企業創新效率,應該重視企業創新活動,制定科學合理的股權激勵政策,完善公司治理結構,重視創新人才培養。

【關鍵詞】 股權激勵; 股權集中度; 創新效率

一、引言

隨著中美貿易摩擦加劇,不論是發達國家還是發展中國家的經濟發展不確定性都在增加,中國的經濟發展與過去GDP增速動輒達到兩位數相比,速度明顯下降。為了應對中國經濟發展的新情況和新問題,國家提出以提高創新能力為驅動,加快產業轉型升級,推動新技術、新產業深度融合。不論在宏觀還是微觀層面,提高我國制造業的創新能力和創新效率已經成為當前社會普遍關注的一個重要課題。公司的高管和重要技術人員是企業創新活動的主要參與者,所以如何提高高管和核心技術人員實施創新活動的積極性是提高企業創新效率的關鍵因素。股權激勵作為一種長期激勵機制,可以使接受股權激勵的對象與企業形成利益共同體,從而促使他們主動地關注企業的業績和創新效率。

有關股權激勵與企業的R&D投入與支出、公司績效、公司代理問題、企業價值之間關系的研究文獻較多,而關于股權激勵與企業創新效率之間關系的研究比較少。而且以往的研究大多關注對高管的股權激勵,很少將對企業核心技術人員的股權激勵考慮在內。本文將著重分析公司高管和核心技術人員股權激勵對企業創新效率的影響,以及股權集中度在股權激勵對創新效率影響中的調節作用。

二、文獻綜述與研究假設

(一)股權激勵對創新效率的影響

在現代股份制企業中,企業所有權與經營管理權的分離導致了企業創新收益權與創新決策權的分離。Barnea[1]提出,通過實施股權激勵,可以改善管理者與股東之間的代理問題,使經理人不僅要考慮其短期的經濟利益,同時也要更加關注企業的長期績效。Jensen et al.[2]得出管理者持股對提高公司績效存在正向影響,同時股權激勵也可以降低企業的部分代理成本。如果讓經營者擁有公司股權使得經營者能夠分享創新活動帶來的長期收益,那么就可以增強管理者進行創新活動的意愿,也就可以實現企業創新收益權與創新決策權的匹配。Manso[3]也在其研究中指出,對企業管理層實施股權激勵能夠降低管理層僅僅為了實現短期績效忽視長期績效而做出決策的可能性。當管理者的身份從企業的經營者轉變為企業的股東,他們就會從企業的長遠利益出發,重視企業創新性活動的實施,促進創新活動成果的轉化,從而使企業的創新效率得到提高。

Bulan et al.[4]的研究表明對高管實施股權激勵有助于促進企業進行研發活動的投入。Cosh et al.[5]運用英國企業數據研究發現,CEO在企業中擁有的股權份額與企業創新效率呈正相關的關系。國內的一些學者如劉偉等[6],通過對495家上市公司的面板數據進行實證檢驗,發現企業的研發支出與管理層的持股比例之間存在顯著的正相關關系。徐寧[7]通過對2007—2010年之間高新技術上市企業面板數據的研究發現,實施股權激勵的企業研發投入總額明顯高于未實施股權激勵的企業。Ceccagnoli[8]通過實證分析發現,當研發支出增加1%時,托賓Q會增加0.2%;Mudambi et al.[9]通過增加樣本量的方式研究了1997—2006年間,在美國納斯達克上市的3 600多家企業的數據,也得出研發支出的增加會提高企業的價值這一相似的結論。

由于創新活動并非服務于企業的短期目標,而是側重于企業的長期目標,對于管理層來說,如果激勵機制不健全,他們通常會規避高風險的創新活動;因為一旦創新項目失敗,他們不僅有可能會受到股東的質疑和否定,還有可能對他們的職業報酬和聲譽造成負面影響,因此他們通常存在“不求有功但求無過”的心態。這種“不作為”的被動心態,雖然可能不會給企業帶來較大的經濟損失,但是卻會侵害股東進行創新活動潛在的高收益。可見,在所有者與經營者利益博弈的過程中,通過傳統的對經營者的剛性監督或控制很難改變經營者對實施創新活動的風險承擔意愿。而通過引入股權激勵這一柔性的激勵方法,可以很好地克服傳統的剛性監督與控制手段的不足。因此,有必要讓管理層和重要技術人員分享企業的部分剩余收益權,讓他們與股東的利益偏好趨于一致,而管理層為了追求剩余的公司利潤,會愿意承擔創新活動的溢出風險,并更加重視企業創新效率的提高。因此本文提出假設1。

H1:高管和核心技術人員的持股比例與企業創新效率呈正相關關系。

(二)股權集中度對創新效率的影響

股權集中度與企業創新之間的關系長期以來都是公司治理領域的熱點討論的話題,但是學術界對于兩者之間關系的相關結論并不一致。關于股權集中度與創新效率之間的關系,目前研究的結果主要有五種結論,分別是發現兩者呈正相關關系、倒U型關系、正U型、N型以及負相關關系。

Snell et al.[10]驗證了股權集中度與企業創新投入之間呈正相關系。熊皮特指出,因為技術創新能夠為企業創造額外的回報,有助于企業的長期發展,股東一般對企業的技術創新持支持態度。Holderness et al.[11]通過對美國114家上市公司的數據研究發現,股權相對集中的企業的研發投入動機,相比于股權分散的企業更為強烈;同樣,有學者發現,如果企業股權高度分散,由于企業的中小股東話語權相對較小,他們基于對自身利益的考量,通常選擇“搭便車”,因而不利于企業技術創新中代理問題的解決。Shleifer et al.[12]提出,當企業股權較為集中時,企業的股東能夠更好地實施監督與激勵管理層的行為,以防止發生管理人為了獲取其個人利益而犧牲企業利益的事件。

合理的股權結構可以起到解決管理層代理行為,降低代理成本的效果,而且股權集中可以對管理層起到有效監督作用。從企業所有者的價值取向來看,持股比例大的股東由于和公司的利益關系更為緊密,其追求的目標與小股東追求的目標亦有不同。當股東持有一家公司的股權占比較大時,其更傾向于長期持有該公司的股份,希望獲取公司通過長期價值的提高而獲取回報;而持股比例較小的股東更傾向于關注公司的短期績效或者進行投機交易,通過短期持有公司的股票獲取收益。如果股權集中度較高,更有利于股東對企業的控制和管理,對管理層的監督力度也便越大,可以降低企業在實施創新活動中的代理成本,從而有助于企業創新效率的提高。股權的適度集中有助于使股東取得對董事會的控制權,可以選擇經營能力更強的管理者來經營企業,從而有助于企業長期健康可持續的發展,所以股權的集中有助于企業創新活動的決策制定和項目的實施。因此提出假設2。

H2:股權適度集中有助于企業創新效率的提高。

(三)不同的股權集中度下,股權激勵與創新效率的關系

適當的股權集中度對公司的治理和價值的創造具有非常重要的意義。由前文的分析可知不論是股權激勵還是股權集中度都會對企業的創新效率產生影響,那么這三者之間是否會存在某種相關關系呢?由于企業之間的股權集中程度各不相同,那么企業實施股權激勵措施對創新效率產生的效果是否會因為股權集中度的不同而不同,股權集中度是否會在其中發揮一種調節作用?Holderness et al.[13]以委托代理理論為基礎,將股權集中度與企業的技術創新聯系起來進行研究,他發現如果企業的股權較為集中,企業技術創新的動力就會比較強。

當股權集中度較低時,第一大股東對公司的控制能力較弱,股權的分散將會導致較高的代理成本,而且大股東與小股東以及管理層與股東之間也會產生代理沖突,將不利于企業創新決策的制定。眾多分散的小股東由于不能直接參與企業的經營管理,“搭便車”的現象普遍存在,管理層進行創新活動或提高創新效率的動力將會大打折扣,因此企業對管理層實施股權激勵的積極效果將會受到抑制,從而也就不利于企業創新效率的提高。在這種情況下,對管理層和核心技術人員的股權激勵會激發他們的工作積極性,可以使管理層更加關注企業的經營業績和長期發展,也可以增加管理層以及核心技術人員進行創新活動的動力。因此提出假設3。

H3:股權集中的情況下,股權激勵對提高企業創新效率的作用更加顯著。

三、研究設計

(一)樣本選擇和數據來源

本文按照2012年證監會對行業分類的標準,選取了2 011家制造業A股上市公司作為研究樣本。利用2011—2018年期間五年的創新投入數據進行實證研究。對樣本進行了如下處理:(1)剔除了ST和?觹ST公司的數據。(2)剔除了數據信息缺失的公司。(3)剔除了極端數據。經過篩選,本文總共收集到了6 998個樣本,樣本數據主要取自國泰安數據庫、色諾芬數據庫以及巨潮資訊網。本文使用統計軟件Stata13進行數據的整理和分析。

之所以只選擇制造業進行研究,主要原因在于制造業屬于創新密集性行業,創新活動在企業的生產經營中扮演重要的角色,關乎企業新產品的開發、新市場份額的獲取、新的利潤增長點的形成與發展。因此,研究這些企業的股權集中度、股權激勵與創新效率的關系具有重要的現實意義。

(二)變量定義

被解釋變量是創新效率(IOE),本文將創新效率(IOE)定義為創新產出與創新投入的比值,將創新產出定義為企業息稅后利潤的變化值。

解釋變量分別是高管及核心技術人員持股比例(MSR)和股權集中度(CR1)。企業的高管和核心技術人員是企業進行股權激勵的主要對象,本文用高管及重要技術人員持股比例(MSR)來代表企業的股權激勵水平,即在會計年度末高管及重要技術人員的持股數與公司總股本數的比值。股權集中度能夠反映企業股權的分布情況,是對確定股東對企業控制權的量化指標。第一大股東的持股比例是分析股權集中度的重要指標,該指標能夠反映企業控股權的歸屬問題。具體變量定義見表1。

(三)構建模型

四、實證結果與分析

(一)描述性統計分析

本文運用軟件Stata13對模型中涉及到的所有變量進行描述性統計,統計結果如表2所示。

根據描述性統計結果可知:選取的6 998個樣本企業的創新效率的平均值是0.5640,創新效率的最大值為4.3906,最小值為-2.8082,最大值與最小值之間存在較大的差距。通過描述性統計分析可知,我國制造業上市公司的創新效率存在整體偏低的現狀,這說明企業需要提高研發投入的轉化效率,降低研發活動的失敗率,提高創新資源的利用效率。

所選取的樣本中,授予高管和核心技術人員的股權激勵占總數股的比值(MSR)的最小值為0,均值為0.0052,說明目前在制造業行業中仍有企業未施行股權激勵,而已經實行該政策的企業普遍存在實施力度較小的問題;MSR的最大值達到0.6684,說明有的企業實施股權激勵的力度很大,不同企業之間股權激勵的實施程度存在較大的差異。在樣本企業中,CR1最小值為3.3900,最大值為89.8500。這說明在制造業企業中,不同企業中的股權集中程度存在很大差異,這可能與企業的規模以及企業產權性質有關。

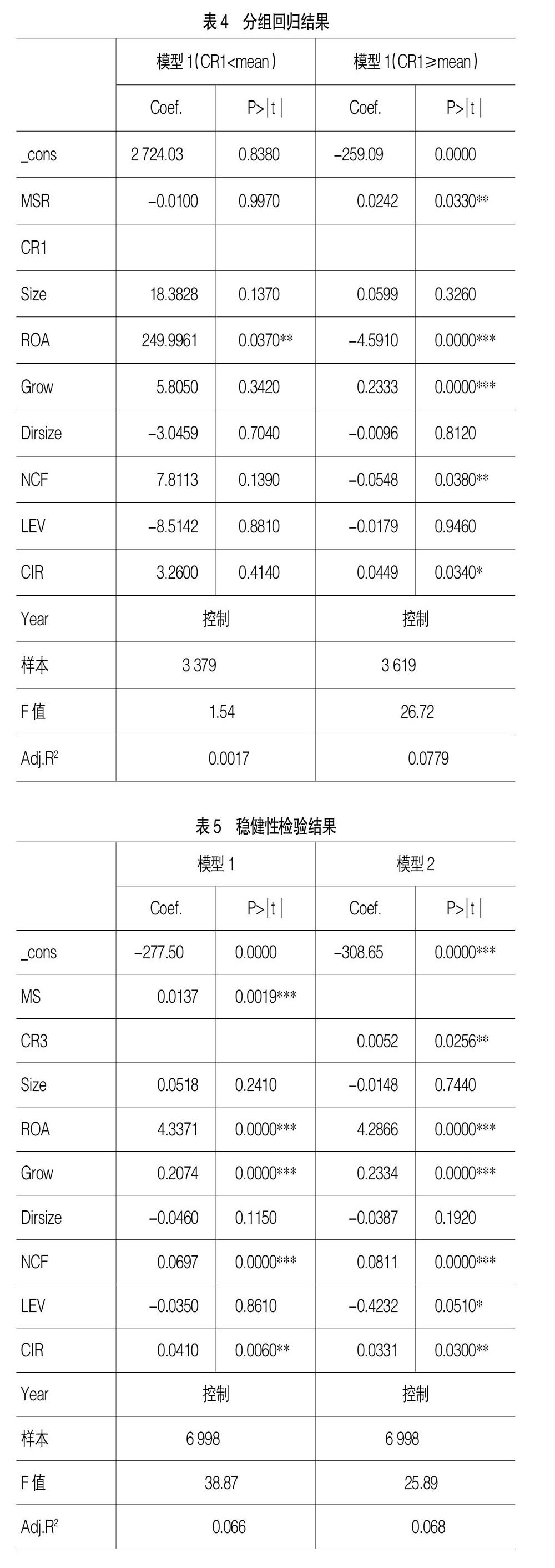

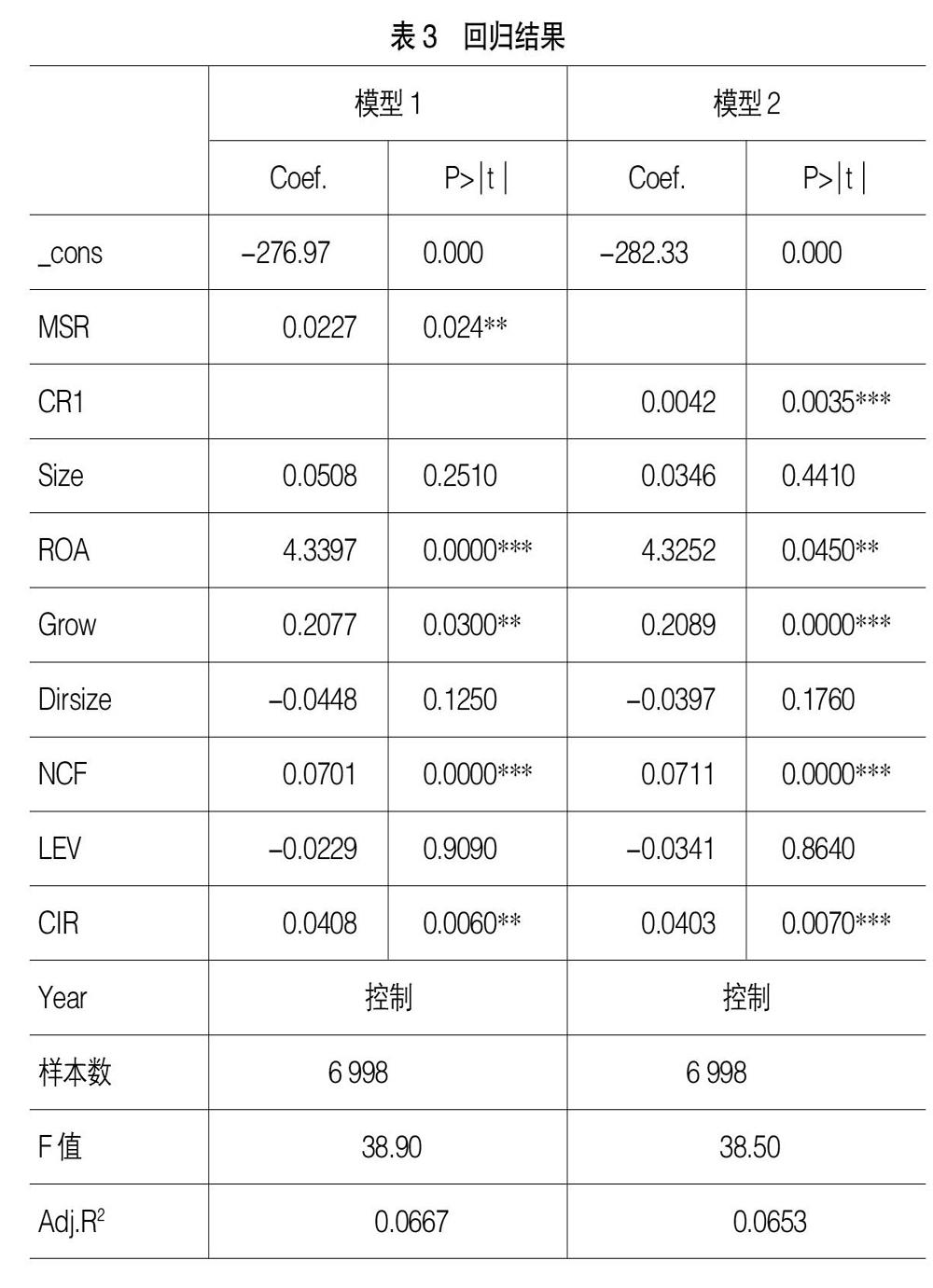

(二)回歸結果分析

1.股權激勵對企業創新效率影響的實證分析

表3中模型1的回歸結果顯示:

第一,回歸模型的顯著性檢驗。模型1的Adj.R2為0.0667,F檢驗值為38.90,P值為0.000,說明該回歸模型在1%的水平上顯著,所以,模型1通過了顯著性檢驗。

第二,高管和核心技術人員的持股比例(MSR)對企業創新效率的影響。模型1中,高管和核心技術人員的持股比例(MSR)的系數是0.0227,T檢驗值是2.26,P值為0.024,說明對高管和核心技術人員股權激勵對企業創新效率的影響在5%水平上顯著相關。高管和核心技術人員的持股比例(MSR)的回歸系數為正,說明隨著高管和核心技術人員持股比例的上升,企業的創新效率也在提高,高管和核心技術人員的持股比例與企業的創新效率存在正相關關系,從而驗證了H1。通過對高管和核心技術人員進行股權激勵,可以提高他們對企業經營成果的關注程度,因而會更注重提高企業的創新效率。

【參考文獻】

[1] BARNEA A,HAUGEN R A,SENBET L W.Market imperfections,agency problems,and capital structure:a review[J].Financial Management,1981,10(3):7-22.

[2] JENSEN M C,MURPHY K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[3] MANSO G,STRULOVICI B,TCHISTYI A.Performance-sensitive debt[J].Review of Financial Studies,2011,23(5):1819-1854.

[4] BULAN L,SANYAL P,YAN Z.A few bad apples:an analysis of CEO performance pay and firm productivity[J].Journal of Economics & Business,2010,62(4):273-306.

[5] COSH A,FU X,HUGHES A.Organisation structure and innovation performance in different environments[J].Small Business Economics,2012,39(2):301-317.

[6] 劉偉,劉星.高管持股對企業R&D支出的影響研究——來自2002—2004年A股上市公司的經驗證據[J].科學學與科學技術管理,2007,28(10):172-175.

[7] 徐寧.高科技公司高管股權激勵對R&D投入的促進效應——一個非線性視角的實證研究[J].科學學與科學技術管理,2013.34(2):12-19.

[8] CECCAGNOLI M.Appropriability,preemption,and firm performance[J].Strategic Management Journal,2009,30(1):81-98.

[9] MUDAMBI R,SWIFT T.Knowing when to leap:transitioning between exploitative and explorative R&D[J].Strategic Management Journal,2014,35(1):126-145.

[10] SNELL S A.Effects of ownership structure and control on corporate productivity[J].Academy of Management Journal,1989,32(1):25-46.

[11] HOLDERNESS C G,SHEEHAN D P.The role of majority shareholders in publicly held corporations:an exploratory analysis[J].Journal of Financial Economics,1988,20(1-2):317-346.

[12] SHLEIFER A,VISHNY R W.Gre-

enmail,white knights,and shareholders' interest[J].Rand Journal of Economics,1986,17(3):293-309.

[13] HOLDERNESS C G,SHEEHAN D P.The role? of majority shareholders in publicly held corporations:an exploratory analysis[J].Journal of Financial Economics,1988,20(1-2):317-346.