稅收負擔、尋租與企業研發策略

2020-06-03 17:39:09趙新成鄭軍王媚莎張軍

會計之友 2020年12期

趙新成 鄭軍 王媚莎 張軍

【摘 要】 企業研發策略包括內部自主研發和外部合作研發,為研究稅收負擔、尋租對我國民營企業研發決策的影響,文章利用世界銀行對中國民營企業的調查數據,使用IV Probit模型予以實證研究。回歸結果表明,民營企業稅收負擔加重不利于企業內部自主研發或與其他實體的合作研發。研究發現,稅收尋租對兩種研發決策具有不同的影響;稅收尋租在一定程度上加劇了稅收負擔對企業研發的抑制作用。這種加劇作用對中小型民營企業的合作研發決策或民營大企業的自主研發決策是顯著的。研究有助于理解稅收負擔、稅收尋租對民營企業研發策略的影響,提出了進一步優化稅收優惠政策、治理稅務腐敗的建議。

【關鍵詞】 稅收負擔; 稅收尋租; 自主研發; 合作研發; 稅務腐敗

一、引言

民營企業為我國經濟發展做出了巨大貢獻,通常民營企業的貢獻可用“56789”來概括:民營企業對國家稅收貢獻超過50%,對中國GDP、固定資產投資以及對外直接投資的貢獻均超過60%,中國70%以上的技術創新和新產品研發來自民營企業,民營企業貢獻了中國城鎮就業的80%和新增就業的90%[1]。改革開放以來,我國民營企業從無到有、從小到大、從弱到強在我國經濟發展中的貢獻越來越大,對未來中國經濟變得更加重要。過去中國經濟的增長主要由要素驅動,當前和未來中國經濟的增長越來越多地依靠創新驅動。能否跨越中等收入陷阱,在根本上取決于后發國家依靠自主研發所獲得的技術增長率[2]。國際技術及高技術產品貿易限制增加,從國外引進技術的“天花板”效應不斷顯現。但以“華為”為代表的中國民營企業在應對這種國際技術貿易障礙過程中,逐步釋放了其自身技術創新和積累的重要價值,顯示了民營企業創新的重大戰略意義。但是國家的創新補貼大部分流向了國有企業,國內大部分的創新成果卻都是由民企貢獻[3]。稅收負擔的加重會阻礙民營企業創新,有效的稅收激勵政策可以促進民營企業R&D投入,提高企業科技創新能力[4]。政府應適當減輕企業稅收負擔,促進企業轉型升級[5]。雖然,我國稅收政策在支持科技創新方面發揮了重要作用,有力促進了創新型國家建設,但也存在一些不足之處[6]。如何進一步優化稅收優惠政策,使企業“輕裝上陣”,促進民營企業發展和創新是當下需要進一步探討的問題。

與現有研究相比,本文可能的貢獻在于:第一,發現了稅收負擔對民營企業內部自主研發的抑制效應不顯著,但顯著抑制了外部合作研發決策;第二,異質性分析表明,稅收尋租顯著加劇了民營中小企業稅收負擔對合作研發的抑制作用;稅收尋租顯著加劇了民營大企業稅收負擔對自主研發決策的抑制作用。

二、文獻綜述

(一)稅收負擔與企業研發

學界普遍認為,企業研發的策略主要有兩種,一是企業進行內部研發,二是與其他實體合作研發。無論內部研發還是合作研發都需要大量的資金支持。因為企業研發具有較大風險且投資周期長,穩定的資金來源對企業創新尤為重要[7]。企業研發資金的來源包括了內源性融資和外源性融資。較大的稅收負擔明顯擠占了企業內部資金,在面臨高失敗率的研發活動上,企業研發策略的選擇往往變得慎重甚至保守,影響了創新活動的積極開展,充足的現金流與留存收益不僅是企業為研發創新進行內源性融資的基礎,還是研發失敗時的“風險準備金”[8]。在外部融資方面,我國信貸市場仍然存在一定的規模歧視、所有制歧視,影響了金融資源配置的效率[9],受規模小、資本薄弱、財務信息透明度低等因素的制約,民營企業“融資難”“融資慢”“融資貴”的問題突出[10],限制了外部金融資源對民營企業創新的支持。民營企業的外部融資成本一般高于內部融資成本,在實際經營活動中更多依賴自身內部現金流,從而不得不放棄一部分創新活動,進一步制約了民營企業的研發活動[11]。因此,稅收負擔加重明顯增加了民營企業內部融資約束,不利于企業創新。稅收優惠可以在一定程度上緩解其內部融資約束,提升企業創新績效[12]。

(二)稅收優惠的創新激勵機制

黃永明等[13]研究了稅收對技術創新的激勵機制,稅收直接作用對象是企業的成本和利潤水平,稅收優惠與企業研發并不存在直接對應關系,而是通過內在作用機制影響企業研發收益和成本,并最終影響企業研發的預期利潤,從而激勵企業創新。他們認為,這種激勵機制主要是通過補償創新活動的外部性以增加創新收益的激勵機制和通過減弱創新不確定性以增加創新預期收益的激勵機制。馮海紅等[14]研究了政府稅收優惠政策對企業研發投資的影響,認為在最優的政策力度門限區間內,政府稅收優惠政策對企業研發投資有著顯著的正向激勵作用,而政策力度小于第一門限值時激勵作用較為微弱,大于第二門限值則產生反效果。賈康等[6]結合《深化財稅體制改革總體方案》提出了通過推進“普惠性”激勵政策、運用結構性減稅、建立人力資本的稅收激勵機制等措施,完善科技創新創業激勵機制等觀點。任愛華[15]認為稅收優惠政策的實施,對于產業的調整以及企業技術創新有著極大的推動作用,“營改增”的實施一方面減少了企業稅負,同時也使得我國稅收杠桿釋放企業自主創新的張力愈加明顯。在優化科技創新稅收優惠政策的建議方面,張源等[16]分析了廣東民營企業科技創新與稅收的關系,以及運用稅收政策過程中存在的問題,并提出了政策建議。

(三)稅收尋租與企業創新

已有研究表明,存在融資約束的企業避稅程度顯著高于融資不受約束的企業[17],當代理人獲得委托人的行政執法授權時,就有了滋生腐敗的土壤[18],稅收執法是其中的一個重要領域[19]。Shleifer et al.[20]的研究表明,稅收人員的腐敗降低了企業的避稅成本。因此,民營企業通過多種方式進行尋租避稅[21],試圖降低其稅收負擔。

(四)文獻述評

已有研究大多聚焦于稅收負擔對企業研發的抑制作用或稅收優惠對企業創新的激勵效應進行分析。對稅收尋租下的稅收負擔對民營企業的研發策略選擇的影響未獲充分關注。本研究在前述研究的基礎上予以拓展,探討了稅收負擔、稅收尋租對民營企業自主研發決策與合作研發決策的影響。因為民營企業研發往往具有較強的市場導向性,更加關注研發可能帶來的潛在利益,這對民營企業的研發策略選擇具有重要影響。在稅收負擔加劇的情況下,企業選擇自主研發還是合作研發從而降低自身研發成本、分散研發風險,通過稅務尋租獲得的稅務負擔的減輕是否促進了企業創新,以及對民營企業的兩種研發策略的選擇具有何種影響,這種影響是否因企業特征具有異質性等,有待進一步探討。本文試圖使用來自中國微觀企業層面的調查數據予以實證分析。

三、研究設計

(一)樣本選擇與數據來源

本文使用世界銀行對中國企業2012年的調查數據。該數據被學術界公認,具有較強公信力。該數據包含了企業稅收負擔水平的評價,以及企業稅務活動中是否需要向稅務官員支付“非正式費用”,以實現某種程度的“避稅”目的。這反映了企業稅務活動中存在的腐敗現象。其他數據庫幾乎很難獲得該項指標。目前世界銀行還沒有公布最新的相關調查數據,因此該數據仍然具有可資利用的價值。本文剔除了本次調查涵蓋的148家國有企業樣本,篩選保留了1 679家民營企業相關調查數據。

(二)變量定義

1.被解釋變量

企業內部自主研發策略(INNOa)。根據調查問題“企業是否進行了內部研發活動”設置該變量,如果企業存在內部研發活動賦值為1,否則賦值為0。

企業外部合作研發策略(INNOb)。調查問卷包含了“企業是否與其他企業簽訂合同進行合作研發”,如果存在與其他企業簽訂合同進行了合作研發賦值為1,否則賦值為0。

2.核心解釋變量

稅收負擔(Tax)。稅收負擔變量的選擇思路有兩個,一是企業所處城市的宏觀稅收負擔;二是企業自我評價獲得的微觀稅務負擔。劉詩源等[22]認為,由于宏觀稅收指標的測量誤差較大,數據在城市間截面變差包含的有效信息較少,這將引致估計系數的衰減偏誤(attenuation bias),從而低估稅收負擔的影響。世界銀行本輪對中國企業調查包含了企業對其自身面臨的稅收負擔程度進行的主觀評價,由于所有的受訪企業都是根據相同的世界銀行調查問卷作答,故統計口徑是統一的。而且,企業在對稅率進行主觀評價時不可能受當地統計部門對宏觀稅負數據的收集、計算與匯總等工作流程的影響[22]。因此,這種主觀評價能比較真實地反映企業自身所處的稅收負擔狀況。企業對自身稅收負擔水平的主觀評價由低到高分為0—4共5個等級,等級越高負擔越重,取值為0時表示不存在稅收負擔。

稅收尋租(Infpay)。該調查問卷中包含了“是否有任何一次稅務官員檢查或會見希望或要求禮物或非正式費用”的問題,這反映了稅務活動中的尋租,如果存在這種非正式費用(禮物)則賦值為1,否則賦值為0。

3.控制變量

外部融資約束(Fin),根據企業是否具有信貸額度,如果擁有信貸額度意味著企業可以獲得貸款,視為不存在外部融資約束,賦值為0,否則賦值為1。企業規模(Size),衡量企業規模的指標較多,本文以企業員工數衡量企業規模,在回歸分析中取其對數。企業的出口性質(Exp),以企業是否具有出口份額衡量,如果有出口份額則意味著具有出口性質,賦值為1;企業不存在直接或者間接出口則不具有出口性質,賦值為0。本文對變量存在的殘缺值予以剔除。

變量定義及描述性統計如表1。

(三)模型設定

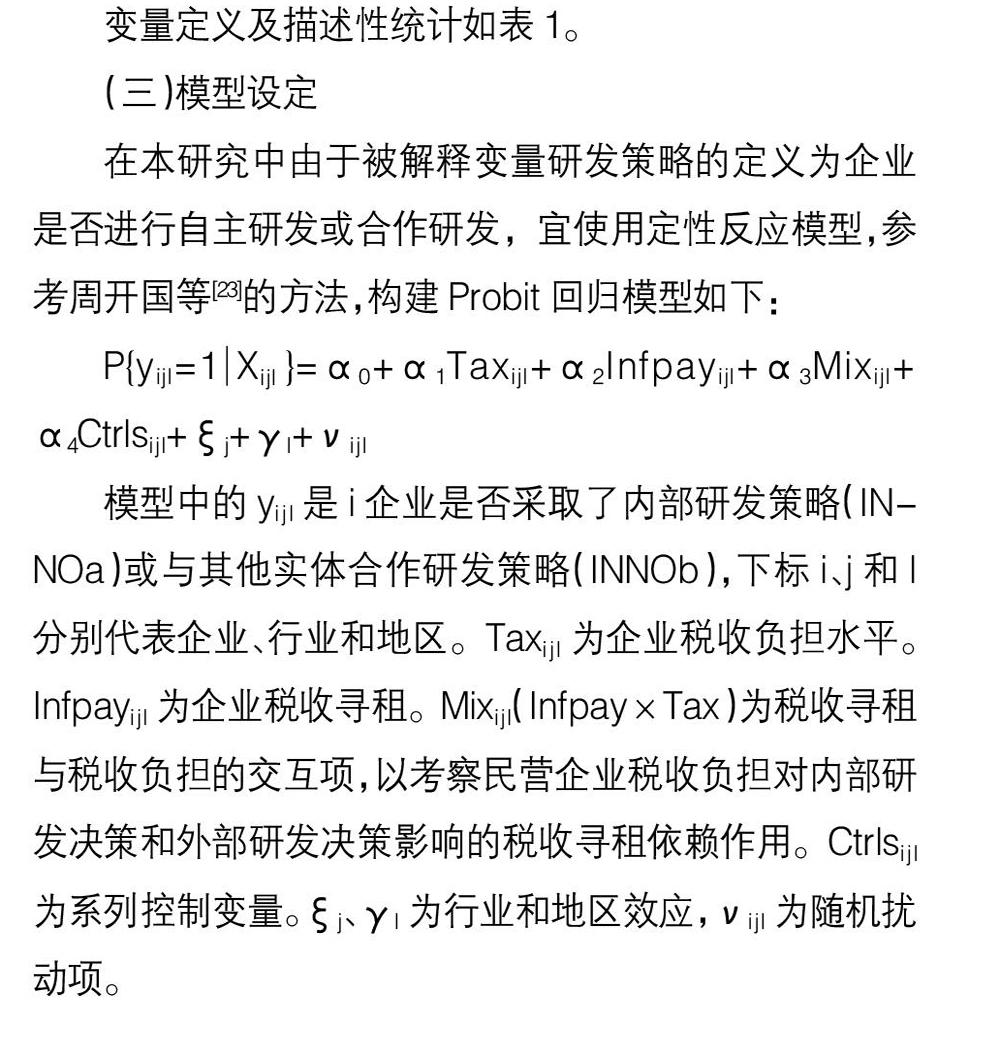

在本研究中由于被解釋變量研發策略的定義為企業是否進行自主研發或合作研發,宜使用定性反應模型,參考周開國等[23]的方法,構建Probit回歸模型如下:

模型中的yi j l是i企業是否采取了內部研發策略(INNOa)或與其他實體合作研發策略(INNOb),下標i、j和l分別代表企業、行業和地區。Taxi j l為企業稅收負擔水平。Infpayi j l為企業稅收尋租。Mixi j l(Infpay×Tax)為稅收尋租與稅收負擔的交互項,以考察民營企業稅收負擔對內部研發決策和外部研發決策影響的稅收尋租依賴作用。Ctrlsi j l為系列控制變量。ξj、γl為行業和地區效應,νi j l為隨機擾動項。

四、內生性處理及回歸結果分析

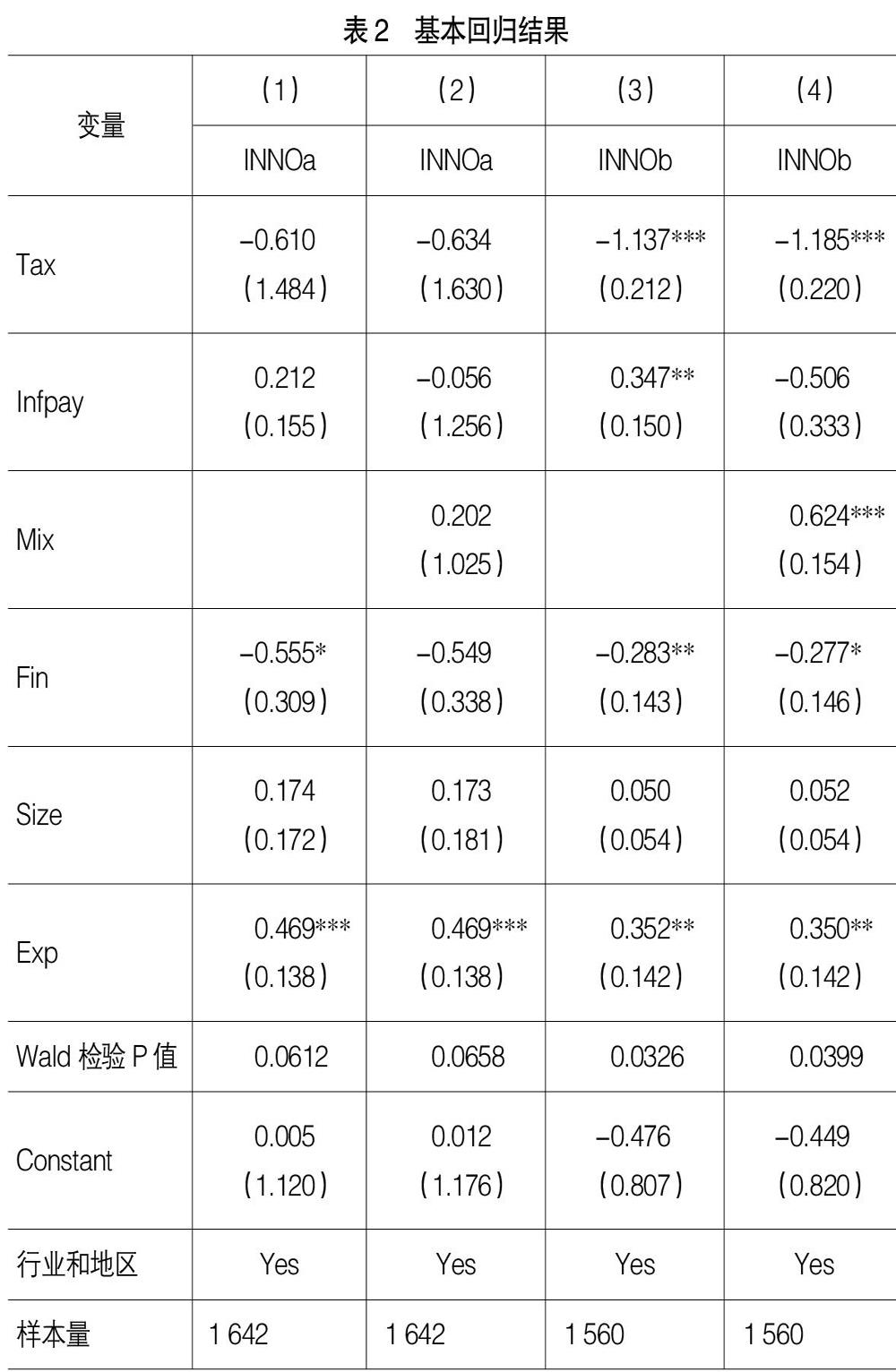

在本研究中,核心解釋變量稅收負擔與企業創新策略可能存在的反向因果關系,以及可能遺漏重要變量,或導致內生性問題的存在。首先,因為稅收負擔加重通常加劇民營企業內源性融資約束,這不利于企業研發。企業研發又可以獲得一定的稅收優惠,這緩解了企業稅收負擔。這種雙向因果關系可能導致回歸結果有偏。為克服這種內生性問題導致的回歸結果不穩健,本文參照劉詩源等[22]的方法構建工具變量,即以企業所在城市的稅收負擔平均水平作為工具變量。因為企業所在城市的宏觀稅收水平會決定和影響企業稅收負擔水平,微觀層面上由分層隨機抽樣得到的少量樣本企業的行為不可能反過來影響宏觀層面上的城市稅負水平,它可以滿足工具變量的相關性和外生性的要求。因此這有助于解決實證研究中常見的樣本選擇與雙向因果性所引發的內生性偏誤。其次,本文盡可能將更多變量納入回歸模型以緩解可能的遺漏變量造成的內生性問題。據此,本文使用IV Probit模型進行估計,表2為使用Stata14所得估計結果。其中(1)列—(4)列的Wald檢驗的P值均通過顯著性檢驗,拒絕了外生性原假設,故對自主研發決策可在的10%水平上認為稅收負擔為內生變量,對合作研發可在5%的水平上認為稅收負擔為內生變量。

表2(1)列和(3)列為未加入稅收負擔和稅收尋租的交互項的回歸結果;(2)列和(4)列為加入該交互項(Mix)的回歸結果。(1)列和(3)列顯示,企業稅收負擔系數均為負值,表明企業稅收負擔阻礙了企業內部研發或協同研發決策,但(1)列的企業稅務負擔變量的系數不顯著。(3)列的企業稅收負擔系數在1%水平顯著,說明企業稅收負擔對民營企業合作研發具有顯著的抑制作用。企業稅收負擔加重,其外部合作研發的決策受到明顯的抑制;也表明企業稅收負擔對企業內部研發和協同研發決策影響具有顯著區別。(1)列顯示,企業稅務活動中的稅收尋租系數為正值,表明稅收尋租對內部研發決策具有一定的促進作用,但這種作用不顯著。(3)列顯示稅收尋租的系數在5%水平顯著,表明稅收尋租在一定程度上與民營企業合作研發決策存在正相關關系,表明存在稅收尋租活動的企業更傾向于合作研發。(4)列報告了稅收負擔和稅收尋租的交互項(Mix)系數在1%的水平為正,表明稅收尋租顯著加劇了企業稅收負擔對企業協同創新的抑制作用。其作用機制為民營企業的稅收尋租使企業財務負擔加重,這不利于企業合作研發所的資金支持。由于企業協同創新的外部性促進了社會收益,這種外部收益并未因為尋租得到補償,所以,稅收尋租加劇了稅收負擔對外部合作研發的抑制作用。(2)列顯示該交互項系數為正值,但未通過顯著性檢驗。說明,民營企業稅收負擔作用于兩種研發決策的效應對稅收尋租的依賴迥異。

表2回歸結果還報告了外部融資約束對企業內部研發決策和外部合作研發具有顯著的抑制作用,緩解民營企業外部融資約束促進企業創新仍然任重道遠。表2也報告了出口對民營企業研發策略的影響,出口對企業內部的自主研發、合作研發具有顯著的正向促進作用。在我國改革開放進入新時期的當下,擴大企業出口力度,繼續加大出口退稅力度顯然對民營企業的創新活動仍然具有積極的意義。

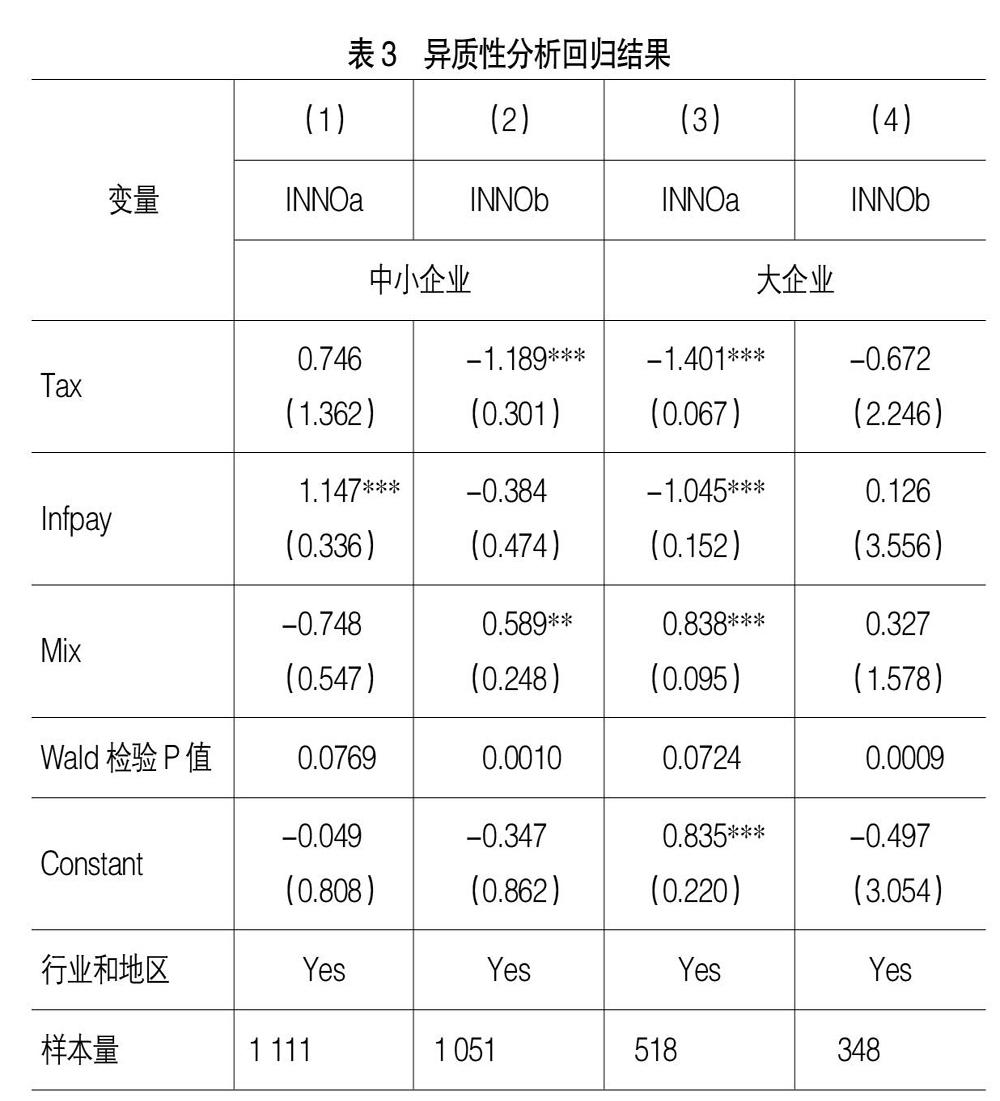

五、異質性討論

本部分根據企業規模分類討論稅收負擔對企業研發策略的影響。使用IV Probit模型進行估計,結果如表3。為使表格簡潔明了,表3僅列示了核心解釋變量及其交互項的回歸結果,完整結果備索。其中(1)列和(2)列為民營中小企業組的回歸結果,(3)列和(4)列為民營大企業組的回歸結果。

表3(2)列交互項系數顯著為正值,表明中小企業稅收尋租加劇了稅收負擔對企業合作研發的抑制效應。可能的原因在于,一是內部研發具有高風險性和預期收益的不確定性都迫使中小民營企業轉向與其他實體的合作研發,但稅收尋租抑制了本來財務能力有限的中小企業的合作研發資金的支持。二是對于外部融資仍然較大、企業存在更多困難的民營中小企業而言,通過稅收尋租支付“非正式費用”可以獲得一定“好處”,但這種代價大于其所獲好處,從而總體上加劇了其財務負擔不利于其外部合作研發決策,因此通過稅收尋租并不能從根本上緩解中小民營企業研發的融資約束。(3)列交互項系數顯示,大企業稅收尋租加劇了其稅收負擔對內部研發決策的抑制作用。但對外部研發決策的交互項的回歸結果不顯著,這可能因為大企業更傾向于進行內部研發決策有關。相較于中小企業而言,大企業本身往往具有更強的研發實力,參與協同研發會使得自身優勢與其他企業共享[23]。大企業內部研發決策對稅收負擔、稅收尋租具有更大的敏感性。內部研發活動的收益具有不確定性且很可能無法覆蓋稅收尋租活動支付的成本,導致大企業的內部研發積極性受到抑制。

對比(1)列和(3)列的交互項系數可見,稅收負擔對企業自主研發的影響對稅收尋租的依賴程度因企業規模具有異質性,這種依賴程度大企業表現顯著。這說明大企業較中小企業對稅收尋租具有更敏感的排斥,進而不利于大企業自主創新。對比(2)列和(4)列交互項系數可知,企業稅收負擔對合作研發策略的影響對稅收尋租的依賴也因企業規模具有異質性,中小民營企業的這種依賴性更顯著。由于中小民營企業本身的研發實力有限,加之我國現行的信貸市場往往需要企業提供良好的信用記錄或擔保資產,而這些都是中小民營企業不足或欠缺的,制約了其外部融資,因此獨立承擔高風險的自主研發決策受到抑制。中小企業更傾向于同其他實體合作研發,降低研發成本、共擔研發風險。中小企業對外部研發活動更具依賴性,稅收尋租加重了其財務負擔,明顯沖擊了其合作研發決策的積極性。因此,進一步優化稅收優惠政策、治理稅務腐敗政策應因企業特征而異。

六、結論及政策建議

企業研發策略主要包括了內部自主研發和外部合作研發。稅收負擔加重抑制了民營企業內部研發和外部研發,稅收尋租對民營企業的內部研發決策或外部研發決策具有不同的影響。稅收尋租活動的非正式費用加劇了中小民營企業的稅收負擔對外部合作研發的抑制作用。稅收尋租加劇了民營大企業稅收負擔對其自主研發決策的抑制作用,但稅收負擔對其合作研發決策的抑制作用不顯著依賴非正式費用。總體而言,關系型的稅收環境不利于企業依據市場規則行事,顯著加劇了企業的財務負擔,不利于民營企業的創新活動,稅收尋租有損市場公平效率,有失公平的市場環境,更不利于企業的創新發展。因此,隱含的政策含義主要有:

1.進一步優化稅收優惠政策。在稅收優惠政策的推出上應當區別對待,根據不同規模、不同行業的企業實施差異化的稅收優惠政策。對于中小型民營企業研發投入扣除的限制條件需要進一步放寬,對大企業應放寬其是否盈利進行稅收抵免的約束條件。擴大民營企業研發投資抵免范圍,進一步優化稅前扣除企業研發支出以及固定資產加速折舊的政策,使創新型民營企業真正獲得稅收優惠,促進企業創新。

2.稅收與融資政策協同。應改善民營企業尤其是中小民營企業的外部融資環境,采取稅收政策與融資政策搭配協調,擴大企業創新的風險投資所得的稅收優惠或減免的幅度,緩解民營企業的內外部融資約束,促進民營企業自主創新及協同創新所需的外部金融支持。

3.深入治理稅務腐敗。對稅務腐敗領域的反腐工作的深入開展有利于改善民營企業的營商環境,有利于民營企業更加重視市場機制對企業行為的調節,公平公正的市場環境更有利于促進民營企業的創新。

4.進一步優化出口退稅政策。2019年我國調整了出口稅則,出口退稅率不斷提高,這有助于鼓勵企業出口,提升出口退稅對民營企業的創新激勵效應。出口退稅政策也應考慮到企業規模的異質性,采取差異化的退稅力度。

【參考文獻】

[1] 李拯.踏踏實實把民營經濟辦得更好[N].人民日報,2018-09-14(005).

[2] 龔剛,魏熙曄,楊先明,等.建設中國特色國家創新體系跨越中等收入陷阱[J].中國社會科學,2017(8):61-86,205.

[3] WEI SHANGJIN,ZHANG XIAOBO.The competitive saving motive:evidence from rising sex ratios and savings in China[J].Journal of Political Economy,2011,19(3):511-564.

[4] 張源,陳科任.民營企業R&D投入與稅收激勵實證研究——以廣東為例[J].會計之友,2016(23):21-25.

[5] 吉,王貞.稅收負擔會阻礙企業創新嗎?——來自“金稅工程三期”的證據[J].南方經濟,2019(3):17-35.

[6] 賈康,劉薇.論支持科技創新的稅收政策[J].稅務研究,2015(1):16-20.

[7] 馬光榮,劉明,楊恩艷.銀行授信、信貸緊縮與企業研發[J].金融研究,2014(7):76-93.

[8] MANSO G.Motivating innovation[J].Journal of Finance,2011,66(5):1823-1860.

[9] 張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業創新[J].經濟研究,2017(5):163-176.

[10] 王健,袁瀚坤.政府補貼、融資約束與民營企業創新——來自中國A股上市公司的經驗證據[J].金融與經濟,2019(3):47-52.

[11] 李志生,蘇誠,李好,等.企業過度負債的地區同群效應[J].金融研究,2018(9):74-90.

[12] 李維安,李浩波,李慧聰.創新激勵還是稅盾?——高新技術企業稅收優惠研究[J].科研管理,2016,37(11):61-70.

[13] 黃永明,何偉.技術創新的稅收激勵:理論與實踐[J].財政研究,2006(10):47-49.

[14] 馮海紅,曲婉,李銘祿.稅收優惠政策有利于企業加大研發投入嗎?[J].科學學研究,2015,33(5):665-673.

[15] 任愛華.“營改增”促進企業科技創新效應研究——以河北省為例[J].會計之友,2014(36):74-76.

[16] 張源,黃秋云.增強廣東民營企業科技創新的稅收政策分析[J].會計之友,2012(17):81-83.

[17] 張銘洪,張海峰,張睿.融資約束對企業避稅行為的異質性影響——來自上市公司的證據[J].稅務研究,2018(1):93-99.

[18] MILGROM P,ROBERTS J.An economic approach to influence activities in organizations[J].American Journal of Sociology,1988,94:154-179.

[19] 付朝干,李增福.腐敗治理、稅收執法與民營企業避稅[J].財經研究,2018,44(11):48-61.

[20] SHLEIFER A,VISHNY R W.Corruption[J].The Quarterly Journal of Economics,1993,108(3):599-617.

[21] 彭韶兵,王偉.上市公司“出身”與稅收規避[J].宏觀經濟研究,2011(1):41-49.

[22] 劉詩源,林志帆.稅收負擔與企業研發創新——來自世界銀行2012年中國企業調查數據的經驗證據[J].財政研究,2017(2):98-112.

[23] 周開國,盧允之,楊海生.融資約束、創新能力與企業協同創新[J].經濟研究,2017(7):94-108.