產權改革后如何調整資產科目

2020-06-19 06:13:28

農村財務會計 2020年6期

資本科目作為所有者權益的重要組成部分,是摸清農村集體產權的基本依據。然而在清產核資工作中,筆者發現,有的村(組)雖然設有資本科目,但沒有設置明細科目,資本來源不清楚。有的村(組)賬上干脆就沒有資本科目,所有者權益只有公積公益金及未分配收益科目。大多數村(組)的資本金和未分配收益科目長期掛賬,清產核資時沒有人能說清其形成原因,這些會計科目失去了應有的反映會計信息能力。

農村集體產權制度改革完成后,新成立的股份經濟合作社或經濟合作社代替了原有的經濟組織,并重新確認了資本金和成員,應當進行所有者權益相關會計科目的調整。在沒有外來資本注入的前提下,筆者探討相關會計科目的調整。

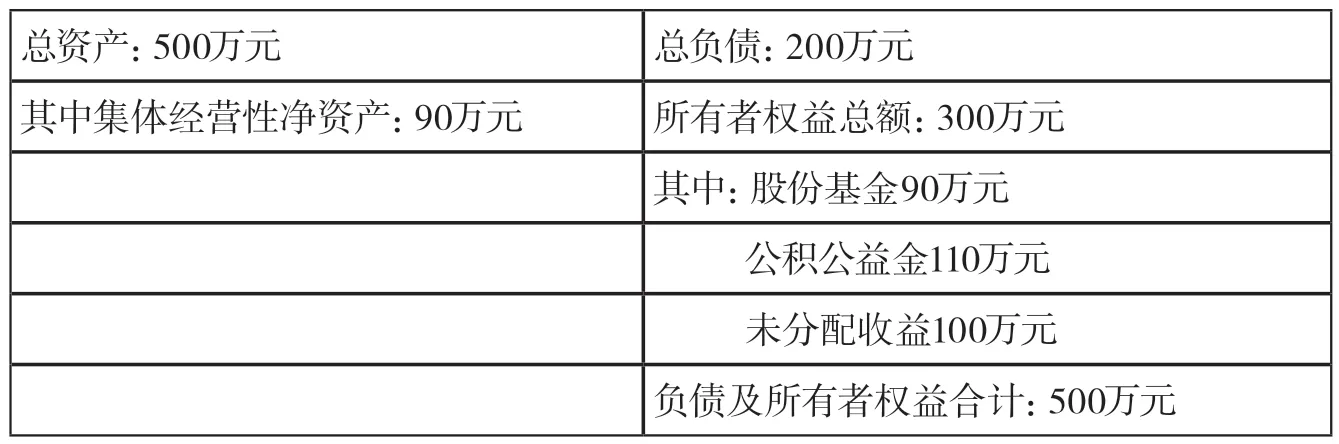

情況一:清產核資后,某村(組)集體經濟組織經營性凈資產總額小于等于資本金額,資產負債表如表1。

調整方法如下:

1.先將原來的農村集體經濟組織資本金沖銷,轉入公積公益金科目,會計分錄如下:

借:資本 1000000

貸:公積公益金 1000000

2.將集體經營性凈資產折股,會計分錄如下:

借:公積公益金 900000

貸:股份基金 900000

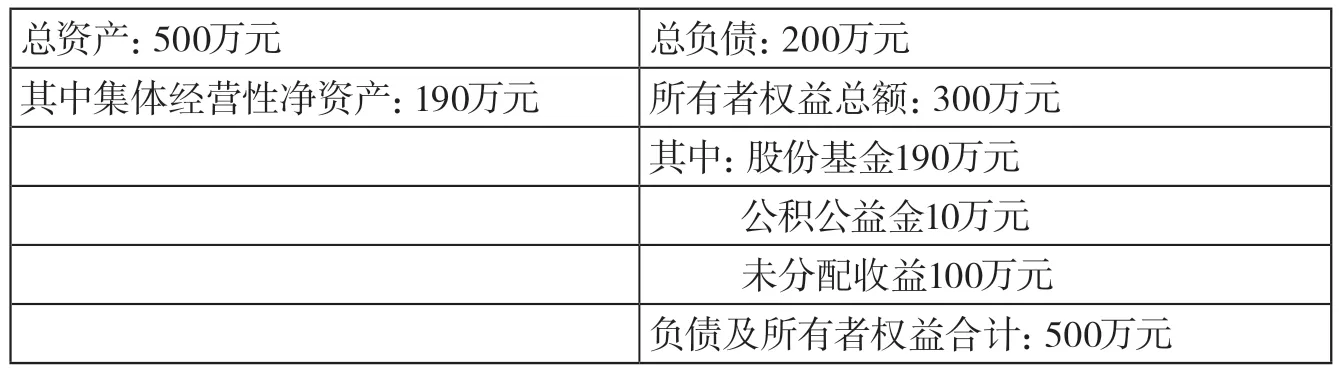

調整后的資產負債表如表2。

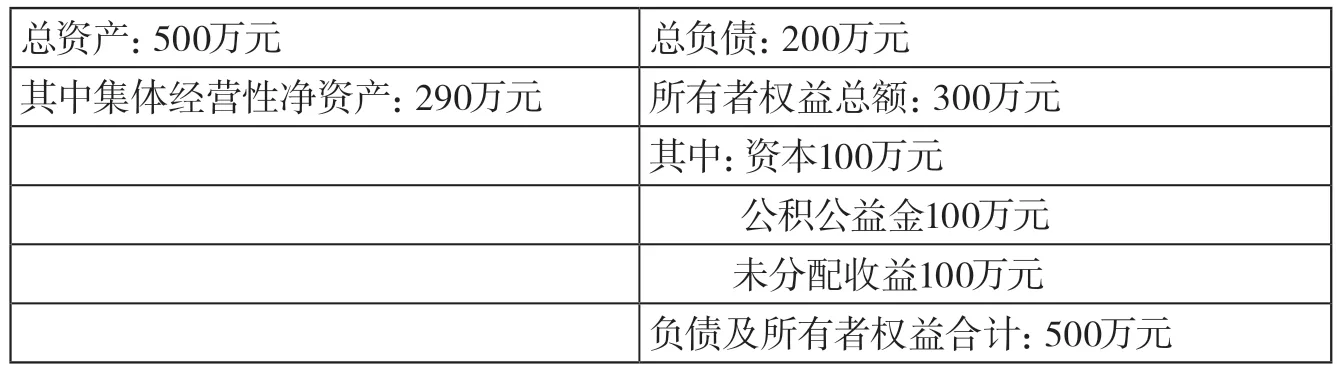

情況二:清產核資后,某村(組)集體經濟組織經營性凈資產總額大于資本金額,小于等于資本金和公積公益金兩項金額合計,資產負債表如表3。

調整方法如下:

1.先將原來的農村集體經濟組織資本金沖銷,轉入公積公益金科目,會計分錄如下:

借:資本 1000000

貸:公積公益金 1000000

表1

表2

表3

2.將集體經營性凈資產折股,會計分錄如下:

借:公積公益金 1900000

貸:股份基金 1900000

調整后的資產負債表如表4。

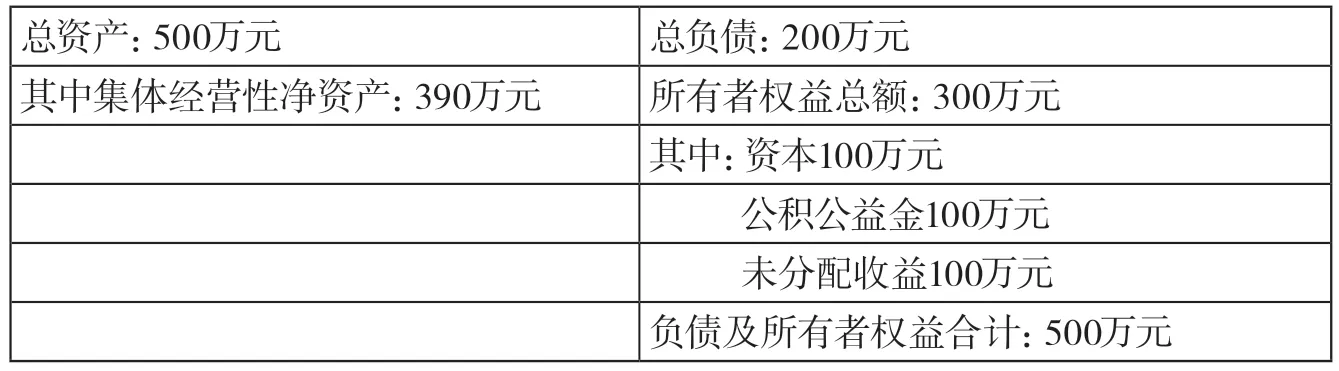

情況三:清產核資后,某村(組)集體經濟組織經營性凈資產總額大于資本金和公積公益金兩項金額合計,小于等于所有者權益三項合計,資產負債表如表5。

調整方法如下:

1.先將原來的農村集體經濟組織資本金沖銷,轉入公積公益金科目,會計分錄如下:

借:資本 1000000

貸:公積公益金 1000000

表4

表5

表6

表7

表8

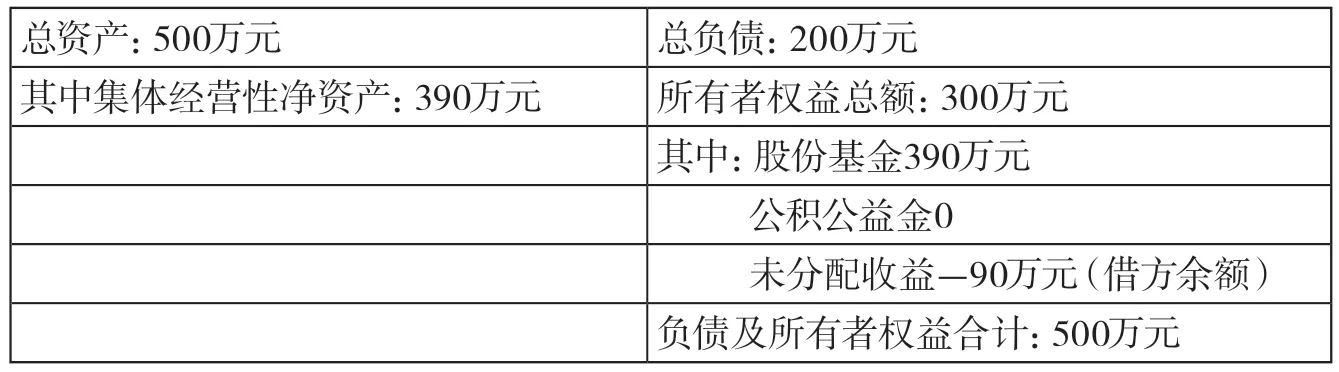

2.將集體經營性凈資產折股,會計分錄如下:

借:公積公益金 2000000

未分配收益 900000

貸:股份基金 2900000調整后的資產負債表如表6:

情況四:清產核資后,某村(組)集體經濟組織經營性凈資產總額大于所有者權益—凈資產總額,資產負債表如表7。

調整方法如下:

1.先將原來的農村集體經濟組織資本金沖銷,轉入公積公益金科目,會計分錄如下:

借:資本 1000000

貸:公積公益金 1000000

2.將集體經營性凈資產折股,會計分錄如下:

借:公積公益金 2000000

未分配收益 1900000

貸:股份基金 3900000

調整后的資產負債表如表8。

如果有外來資本注入本集體經濟組織,則本集體必然有自己的資本金或資源性資產參與分紅,進行農村集體產權制度改革時只需將屬于自己的資本金或資源性資產量化到本集體經濟組織成員即可,這里不再細述。