土耳其銀行業(yè)發(fā)展現(xiàn)狀與走勢(shì)

2020-06-22 08:36:16楊飛

杭州金融研修學(xué)院學(xué)報(bào) 2020年4期

關(guān)鍵詞:銀行

楊飛

近十年來,土耳其銀行業(yè)資產(chǎn)規(guī)模持續(xù)擴(kuò)大,總資產(chǎn)年均增速達(dá)18.6%。銀行業(yè)資產(chǎn)規(guī)模占GDP 的比重由66%上升至105%。資本充足率達(dá)18%以上。同時(shí),土耳其銀行業(yè)對(duì)科技創(chuàng)新和數(shù)字銀行的發(fā)展十分重視,手機(jī)銀行活躍客戶超過3200 萬戶,交易額占GDP 的74%。但該國銀行業(yè)也面臨著資產(chǎn)質(zhì)量加速裂變、盈利能力下滑等問題。2019 年末,銀行業(yè)不良率攀升到5.6%,其中大企業(yè)貸款不良率4.6%,中小企業(yè)貸款不良率更是激增至10.1%。

一、土耳其銀行業(yè)總體概況

(一)銀行業(yè)機(jī)構(gòu)構(gòu)成

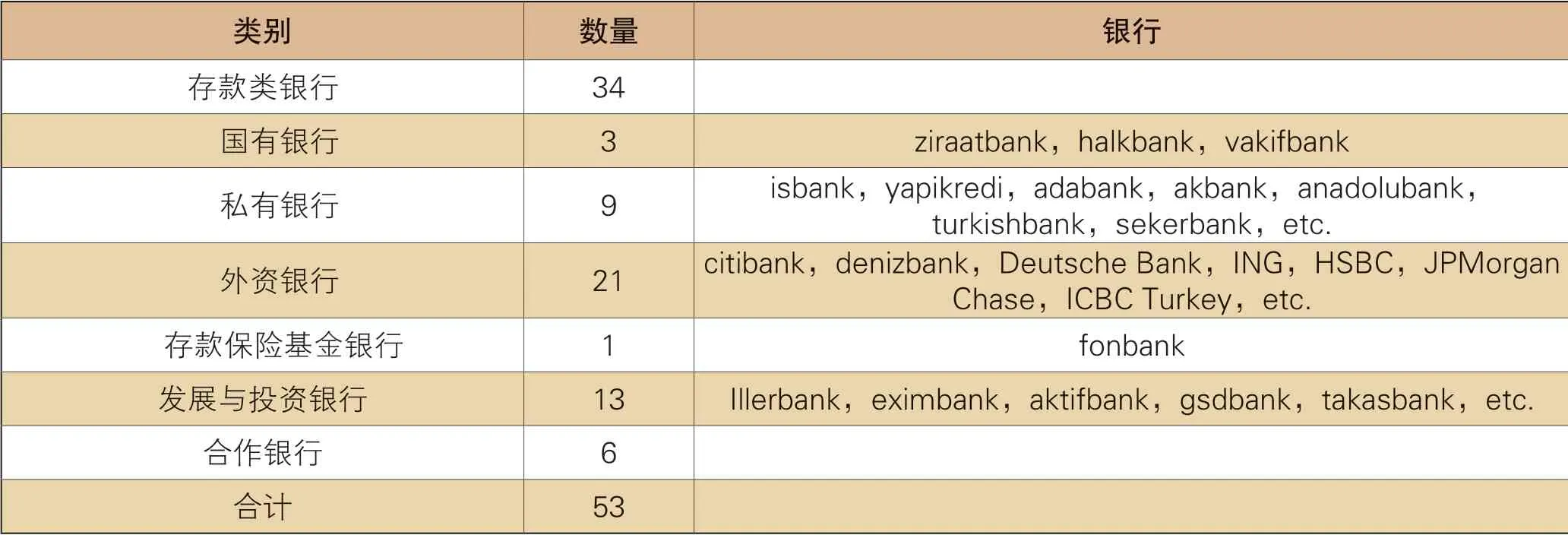

截至2019 年末,土耳其共有53 家銀行業(yè)機(jī)構(gòu),其中34 家存款類銀行(Deposit bank)、13 家發(fā)展與投資銀行(development and investment bank)、6 家 合 作 銀 行(participation bank)。

按性質(zhì)劃分,存款類銀行包括3 家國有銀行、9 家私有銀行、21 家外資銀行和1 家存款保險(xiǎn)基金銀行。ziraat、halk、vakif 等3家國有銀行以及isbank、yapikredi 等2 家私有銀行位列土耳其前五大銀行。這五家銀行的資產(chǎn)規(guī)模占土耳其銀行業(yè)的56%,貸款規(guī)模占58%,存款規(guī)模占61%。

(二)銀行業(yè)渠道布局與客戶規(guī)模

從渠道布局看,2013 年至今,科技進(jìn)步使土耳其銀行業(yè)經(jīng)營成本下降、效率提升,物理網(wǎng)點(diǎn)和員工數(shù)量呈收縮態(tài)勢(shì)。目前,土耳其銀行業(yè)共有1.16 萬家分支網(wǎng)點(diǎn)、5 萬臺(tái)ATM、161 萬臺(tái)POS、20.8 萬從業(yè)人員。

表 1 土耳其銀行業(yè)機(jī)構(gòu)構(gòu)成

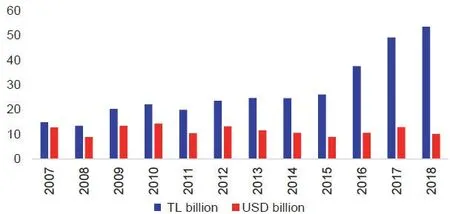

圖1 土耳其銀行業(yè)的凈利潤(rùn)規(guī)模

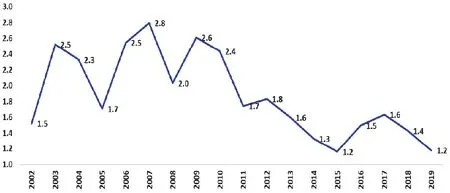

圖2土耳其銀行業(yè)資產(chǎn)收益率(ROA)的變化

從客戶規(guī)模看,土耳其銀行業(yè)機(jī)構(gòu)發(fā)放了1.35 億張借記卡,6343 萬張貸記卡;網(wǎng)上銀行活躍客戶1近三個(gè)月至少登錄一次。1300 萬戶,交易額占GDP 的150%;手機(jī)銀行活躍客戶3200 萬戶,交易額占GDP 的74%。

二、土耳其銀行業(yè)盈利情況

(一)盈利能力呈下滑態(tài)勢(shì)

2007—2019 年,土耳其銀行業(yè)凈利潤(rùn)規(guī)模由149 億里拉增至498 億里拉。但受里拉貶值影響,以美元表示的凈利潤(rùn)規(guī)模始終在130 億美元左右。

從資產(chǎn)利潤(rùn)率看,近年銀行業(yè)資產(chǎn)收益率(ROA)呈大幅下降態(tài)勢(shì),由2007 年的2.8%降至2019 年的1.2%。從資本利潤(rùn)率看,銀行業(yè)凈資產(chǎn)收益率(ROE)降幅也很明顯,由2007 年的21.7%降至2019 年的11%左右。

從資產(chǎn)利潤(rùn)率看,近年銀行業(yè)資產(chǎn)收益率(ROA)呈大幅下降態(tài)勢(shì),由2007 年的2.8%降至2019 年的1.2%。從資本利潤(rùn)率看,銀行業(yè)凈資產(chǎn)收益率(ROE)降幅也很明顯,由2007 年的21.7%降至2019 年的11%左右。

(二)盈利主要來源為利息收入

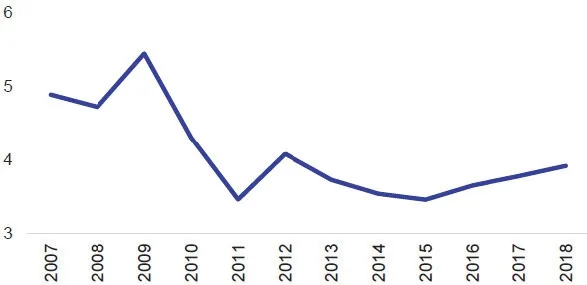

土耳其銀行業(yè)的凈息差(NIM)長(zhǎng)期保持較高水平,2009 年前后一度超過5%,2011 年至今一直穩(wěn)定在3.5%—4.1% 之間,2019 年為3.8%。利息凈收入成為土耳其銀行業(yè)的主要收入來源,其在營業(yè)收入中的占比達(dá)73%。同時(shí),土耳其銀行業(yè)對(duì)個(gè)人客戶的收費(fèi)受到監(jiān)管影響,該政策直接制約了非利息收入的增長(zhǎng)。2007—2019 年,土耳其銀行業(yè)手續(xù)費(fèi)及傭金收入與資產(chǎn)平均余額之比由1.6%降至1%左右。

圖3 土耳其銀行業(yè)的凈息差(NIM)

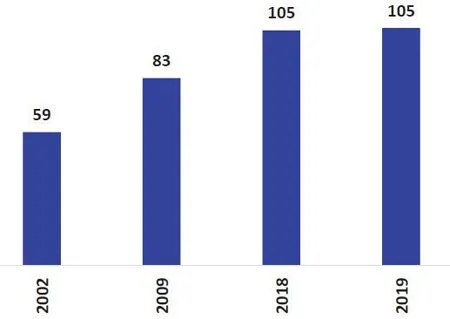

圖4 土耳其銀行業(yè)資產(chǎn)規(guī)模占GDP 的比重(%)

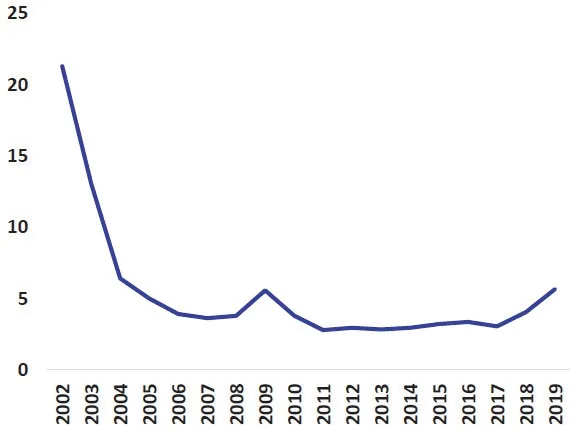

圖5 土耳其銀行業(yè)不良貸款率的變化(%)

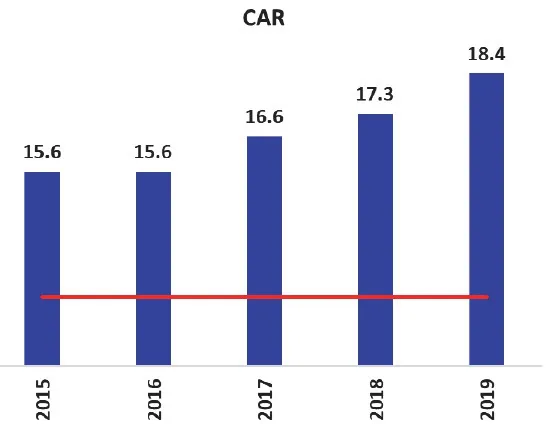

圖6 土耳其銀行業(yè)資本充足率的變化(%)

三、土耳其銀行業(yè)資產(chǎn)增長(zhǎng)情況

(一)資產(chǎn)總額高速增長(zhǎng)

近十年,土耳其銀行業(yè)資產(chǎn)規(guī)模持續(xù)擴(kuò)大,資產(chǎn)總額由2007 年末的5810億里拉增至2019 年末的4.5 萬億里拉,年均增速18.6%。銀行業(yè)資產(chǎn)規(guī)模占GDP 的比重由2007 年末的66%上升至2019 年末的105%。

(二)貸款比重顯著提升

十年來,土耳其銀行業(yè)的融資中介職能明顯增強(qiáng),貸款規(guī)模快速增長(zhǎng),由2870 億里拉增至2.6 萬億里拉,貸款在銀行業(yè)總資產(chǎn)中的比重由49%上升到62%。隨之,銀行業(yè)的貸存比顯著攀升,由2007 年末的80%增至2019 年末的106%。這期間,銀行貸款擴(kuò)張成為拉動(dòng)土耳其經(jīng)濟(jì)增長(zhǎng)的重要推動(dòng)因素。

(三)個(gè)人貸款增速下滑

為了抑制經(jīng)常賬戶赤字的增加,土耳其自2012 年實(shí)施了一系列宏觀審慎政策。一方面,控制個(gè)人信用卡單戶總體授信額度,調(diào)高信用卡分期業(yè)務(wù)風(fēng)險(xiǎn)權(quán)重,壓降個(gè)人貸款增速;另一方面,有針對(duì)性地降低中小企業(yè)貸款風(fēng)險(xiǎn)權(quán)重和貸款利率,鼓勵(lì)公司貸款增長(zhǎng)。

上述舉措導(dǎo)致銀行業(yè)個(gè)人貸款在全部貸款中的比重逐步下降,2012—2019年累計(jì)減少13 個(gè)百分點(diǎn)至22%。其中,個(gè)人消費(fèi)貸款在各項(xiàng)貸款中占比10%,個(gè)人住房貸款占比7%,信用卡貸款占比4%。同時(shí),銀行業(yè)公司貸款占比則由65%增至78%。其中,大企業(yè)貸款在全部貸款中占比55%,中小企業(yè)貸款占比23%。

四、土耳其銀行業(yè)負(fù)債發(fā)展情況

(一)存款在負(fù)債中的比重下降

十年來,存款在土耳其銀行業(yè)負(fù)債中的比例呈下滑態(tài)勢(shì)。2007 年,該國銀行業(yè)資金來源的61%是存款,而2019年這一數(shù)字降至49%。主要原因是在全球流動(dòng)性增加的環(huán)境下,出于期限和成本考慮,土耳其銀行業(yè)更青睞于吸收外部資金。而全球市場(chǎng)利率的走低,使其有機(jī)會(huì)替換掉一些高成本的負(fù)債。

(二)從外資銀行拆借成為重要資金來源

十年來,土耳其銀行業(yè)非存款資金來源在總負(fù)債中的占比由18%提高到26%,主要在于以下幾個(gè)方面:一是本地銀行明顯加大了從外資銀行等金融同業(yè)拆入資金的力度,目前該國銀行業(yè)76%的非存款資金均為外幣;二是中央銀行近年注重對(duì)本地銀行提供流動(dòng)性支持;三是本地銀行增加了從貨幣市場(chǎng)融資的規(guī)模和力度;四是本地銀行所發(fā)行的債券顯著增加。

五、土耳其銀行業(yè)風(fēng)險(xiǎn)狀況

(一)不良貸款率顯著攀升

2007 年后,土耳其銀行業(yè)不良貸款率連續(xù)攀升,特別是2009 年受國際金融危機(jī)和全球經(jīng)濟(jì)低迷影響,不良貸款率一度飆升至5.5%的高位。隨后幾年,土耳其銀行業(yè)快速復(fù)蘇,并采取了有效的風(fēng)險(xiǎn)管控措施,不良率明顯回落。

但2018 年以來,土耳其銀行業(yè)資產(chǎn)質(zhì)量再度轉(zhuǎn)差。2019 年末,不良率又一次回到5.6%。主要原因是公司貸款出現(xiàn)快速裂變,不良率增加較上年末增加2.2個(gè)百分點(diǎn)至6.2%。其中大企業(yè)貸款不良率4.6%,中小企業(yè)貸款不良率更是激增至10.1%。就撥備覆蓋率而言,目前土耳其銀行業(yè)僅80%左右。

從零售貸款質(zhì)量看,2019 年末土耳其銀行業(yè)不良率為3.4%。其中信用卡貸款5.6%,消費(fèi)貸款4.6%,汽車消費(fèi)貸款2.9%;住房按揭貸款質(zhì)量較好,不良率為0.6%。

(二)資本充足率保持高位

土耳其銀行業(yè)資本充足率總體保持較高水平。根據(jù)土耳其銀行業(yè)監(jiān)督管理署(BRSA)要求,商業(yè)銀行最低資本充足率要達(dá)到12%,這遠(yuǎn)遠(yuǎn)高于巴塞爾委員會(huì)8%的基準(zhǔn)。截至2019 年末,土耳其銀行業(yè)資本充足率達(dá)18.4%,一級(jí)資本充足率14.2%。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31