基于SSM模型的我國能源終端消費結構研究

2020-06-26 02:54:20金一,關偉,2

遼寧師范大學學報(自然科學版) 2020年2期

金 一, 關 偉,2

(1.遼寧師范大學 地理科學學院,遼寧 大連 116029;2.遼寧師范大學 海洋經濟與可持續發展研究中心,遼寧 大連 116029)

能源資源是國民經濟發展的重要物質基礎.2018年,中國能源消費總量為46.2億t標準煤,是世界上最大的能源消費國,占全球能源消費量的24%和全球能源消費增長的34%.盡管中國經濟增速放緩,但一次能源消費量在2018年增長4.3%,為2012年以來最高增速,連續18 a成為全球能源增長的最主要來源.然而,伴隨著能源消費總量的不斷提升,中國在2018年因能源使用產生的二氧化碳排放增長2.2%,相較于近5 a平均增速(0.5%)呈現顯著反彈,碳強度依然較大.因此,在全球氣候變化及生態環境保護壓力下,探討各地區分行業能源資源消費量并優化能源資源配置,對綠色經濟發展以及能源資源可持續利用具有重要意義.

目前,我國學者對于能源消費結構的相關研究成果主要集中在以下3個方面:第一,能源消費結構的演化、現狀及優化探討.能源消費結構的合理性是評價國家及地區經濟發展狀況、可持續發展的重要指標[1].近年來,我國以煤炭為主的高碳能源消費占比逐步降低,清潔可再生能源使用比重不斷提升[2].完善國家能源管理體系、控制產業總能耗、創新升級技術以提高能效、推廣綠色清潔能源是未來國家能源消費結構優化的重要路徑[3].第二,能源消費結構的影響因素分析.農村生活能源消費方面,地形因素阻礙了商品性能源的交易運輸,家庭收入提高對商品性能源的流通起促進作用,受教育程度提升以及從事非農行業有助于商品能源的普及[4];工業能源消費方面,能源消費強度的改變是能源消費結構改善的最主要因素,其次是工業化水平、資本要素投入程度和產品對外開放程度,而城市化水平、人均收入等因素對工業能源消費結構影響較小[5].對區域能源消費結構影響因素分析的相關結果與工業能源消費基本一致[6].第三,能源消費結構與經濟增長、產業結構的關系研究.煤炭和石油資源的消費對我國經濟增長起到了顯著正向作用[7].同時,在我國產業結構演變進程中,煤炭資源消費對其影響最大.在能源效率的不斷提升下,能源消費結構與產業結構之間的傳統互動關系發生了改變[8].

通過對過往研究成果的梳理總結發現,受到數據可獲取性、模型方法、指標評價體系等不同因素的影響,當前我國學者對于能源消費結構問題的探討,尚缺乏從分行業視角對各區域能源終端消費結構的優劣及競爭力系統評價,可供未來國家能源可持續利用的實證研究及理論探討相對不足.基于此,本文以中國東部、中部、西部三大區域為研究對象,運用偏離份額模型對各區域2001—2016年分行業能源終端消費結構進行分析,實證探討各區域能源消費結構的優勢、劣勢及競爭力問題,以期為未來我國能源資源的可持續利用提供參考與借鑒.

1 研究方法、數據來源與研究區域概況

1.1 研究方法

偏離份額模型(Shift-Share Model,簡稱SSM)是由美國經濟學家丹尼爾·克雷默[9]提出,廣泛應用于經濟學、地理學等領域.本研究將偏離-片額模型應用到能源消費領域,以全國能源終端消費總量為參照,將省際能源終端消費總量分解為份額分量、產業結構偏離分量和競爭偏離分量,以此評價能源終端消費結構的優勢和劣勢及競爭力的強弱[10].

全國和省際的能源終端消費分別用B和b表示,時間范圍[0,t].設初始期全國和省際能源終端消費量分別為B0,b0,末期(第t年)能源終端消費量分別為Bt,bt.

中國各省第j產業部門在[0,t]內的變化率為

(1)

全國第j產業部門在[0,t]內的變化率為

(2)

按照全國各行業能源終端消費量所占份額,將各省各行業能源終端消費量進行標準化處理得到:

(3)

在[0,t]時間范圍內,中國第j行業能源終端消費增長量為

Gj=bj,t-bj,0.

(4)

在[0,t]時間范圍內,全國第j行業能源終端消費增長量Gj可以分解為全國增長份額Nj、行業結構偏離份額Pj、區域競爭偏離份額Dj,表達式為

Gj=Nj+Pj+Dj,

(5)

(6)

(7)

Dj=bj,0(rj-Rj).

(8)

設PDj為總偏離份額,則

PDj=Pj+Dj.

(9)

式中:Nj為全國增長份額,表示全國第j行業能源終端消費量變動情況;Pj為行業結構偏離份額,表示全省能源消費結構比重與全國能源消費結構比重差異而引起的全省能源消費量增長速度與全國平均速度的差異.Pj越大說明第j行業部門的能源消費對全省總體能源消費作用越大.Dj為區域競爭偏離份額,表示全省第j行業能源消費量增速與全國同行業增速差異引起的偏差.Dj越大說明全省第j行業能源消費增長勢頭越快[10-12].

1.2 數據來源與區域概況

基于數據的可獲取性,本文選取全國各省、市、自治區2001—2016年農林牧漁業、工業、建筑業、交通運輸業、批發零售和住宿餐飲業、其他行業、生活消費7個能源終端消費數據.數據來源于《中國能源統計年鑒》、各省市統計年鑒、國家統計局網站.基于研究方法測度的需要,本文在考慮地區資源稟賦及經濟發展差異的前提下,采用東部、中部、西部的三大區域劃分方法.由于香港、澳門、臺灣、西藏、甘肅5個地區的數據獲取不完整,因此暫不考慮.

2 實證分析

2.1 三大地區能源終端消費結構偏離份額分析

根據偏離-份額模型對2001—2008年和2009—2016年兩階段各省能源終端消費結構變化進行分解計算,結果見表1和表2.

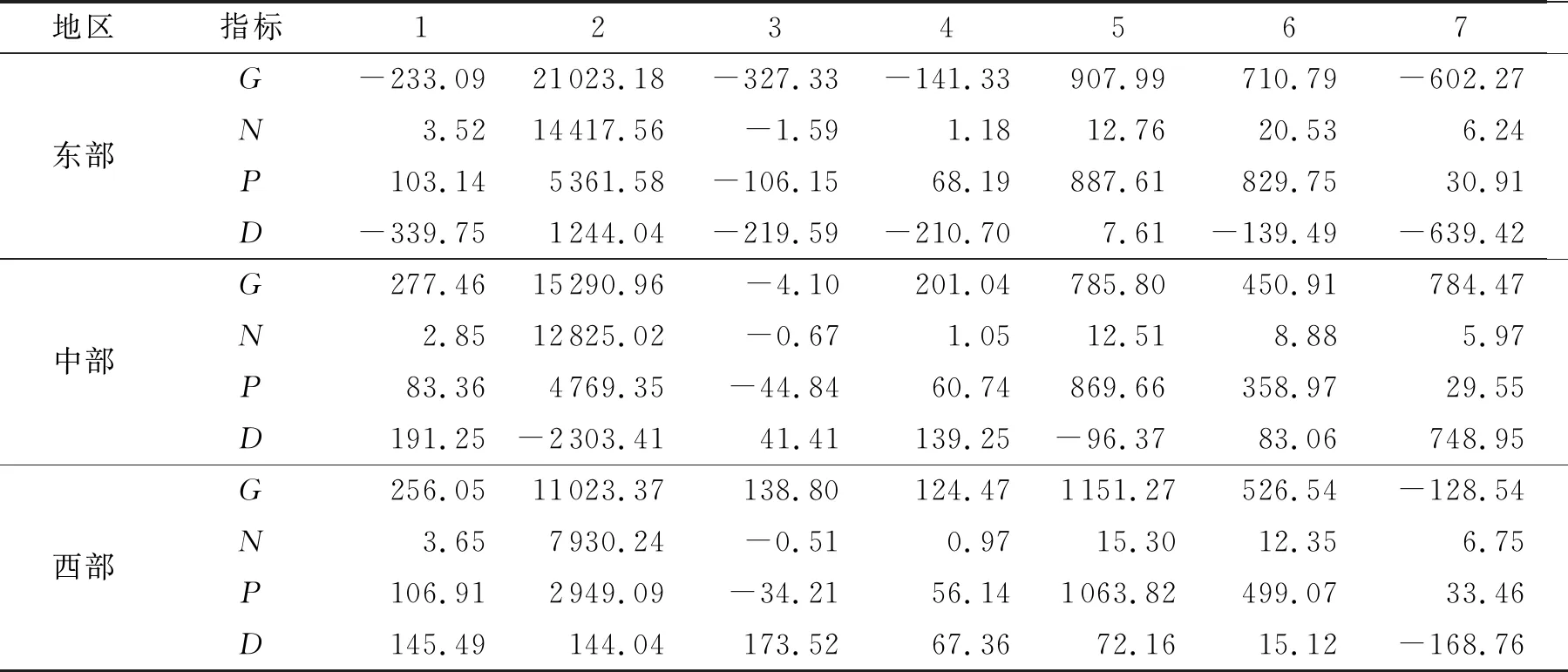

表1 2001—2008年中國三大地區能源消費結構偏離份額表

注:1、2、3、4、5、6、7分別表示農林牧漁業、工業、建筑業、交通運輸業、批發零售和住宿餐飲業、其他行業、生活

消費,G、N、P、D分別表示消費增量、增長分量、結構偏離分量、競爭偏離分量.下同

如表1所示,2001—2008年,東部、中部和西部地區能源消費狀況差異明顯,且增長幅度差異較大.其中,東部地區工業、批發零售業和其他行業能源消費增量為正,說明該時期這3個行業能源消費量處于增長狀態.其中,工業消費增量最高為21 023.18萬t標準煤.而其他行業能源消費增量為負,說明消費量處于下降狀態.其中,生活消費增量最低,節約了602.27萬t標準煤.中部地區建筑業能源消費增量為負,其他行業能源增量為正,說明除建筑業以外,其他行業能源消費均處于增長狀態.其中,工業能源消費增量最高為15 290.96萬t標準煤.西部地區生活消費能源消費增量為負,其他行業能源消費增量為正,說明除生活消費以外,其他行業能源消費量處于增長狀態.其中,工業能源消費增量最高為11 023.37萬t標準煤.說明三大地區受工業經濟發展的影響,特別是東部地區的遼寧、河北、山東等工業大省,工業發展對于能源的需求量較大,推動了能源消費量的增長.

從增長分量來看,除建筑業外,其他行業部門的能源消費全國增長分量均為正,說明全國和三大地區能源消費處于增長狀態.其中,東部、中部、西部工業能源消費全國增長分量最多,分別為14 417.56、12 825.02、7 930.24萬t標準煤,建筑業能源消費量最低,為負增長.

從結構偏離分量來看,東部、中部和西部地區建筑業能源消費結構偏離分量為負值,分別節約106.15、44.84、34.21萬t標準煤,說明建筑業能源消費平均增速低于其他行業,對于區域總體能源消費的作用較小.其他行業的能源消費結構偏離分量均為正,說明這6個行業的能源消費增長速度明顯高于建筑業增速.其中,工業結構偏離分量最高,分別為5 361.58、4 769.35、2 949.09萬t標準煤的能源消費量,說明工業的能源消費對于區域總體能源消費作用較大.這主要因為該時期各地區大力發展重工業,對于能源消費總量提升起到較大推動作用.

從競爭偏離分量來看,東部的工業和批發零售業、中部的農林牧漁業、建筑業、交通運輸業、其他行業和生活消費,西部的農林牧漁業、工業、建筑業、交通運輸業、批發零售業和其他行業的競爭偏離分量為正,說明這些行業的能源消費增速明顯高于全國同行業.其中,東部的工業、中部的生活消費和西部的建筑業的能源消費增速最高,高于國家同行業1 244.04、748.95、173.52萬t標準煤.除上述行業外,三大地區的其他行業能源消費增速低于國家同行業.相較于國家同行業來說,東部和西部的生活消費、中部的工業能源消費分別節約639.42、168.76、2 303.41萬t標準煤.

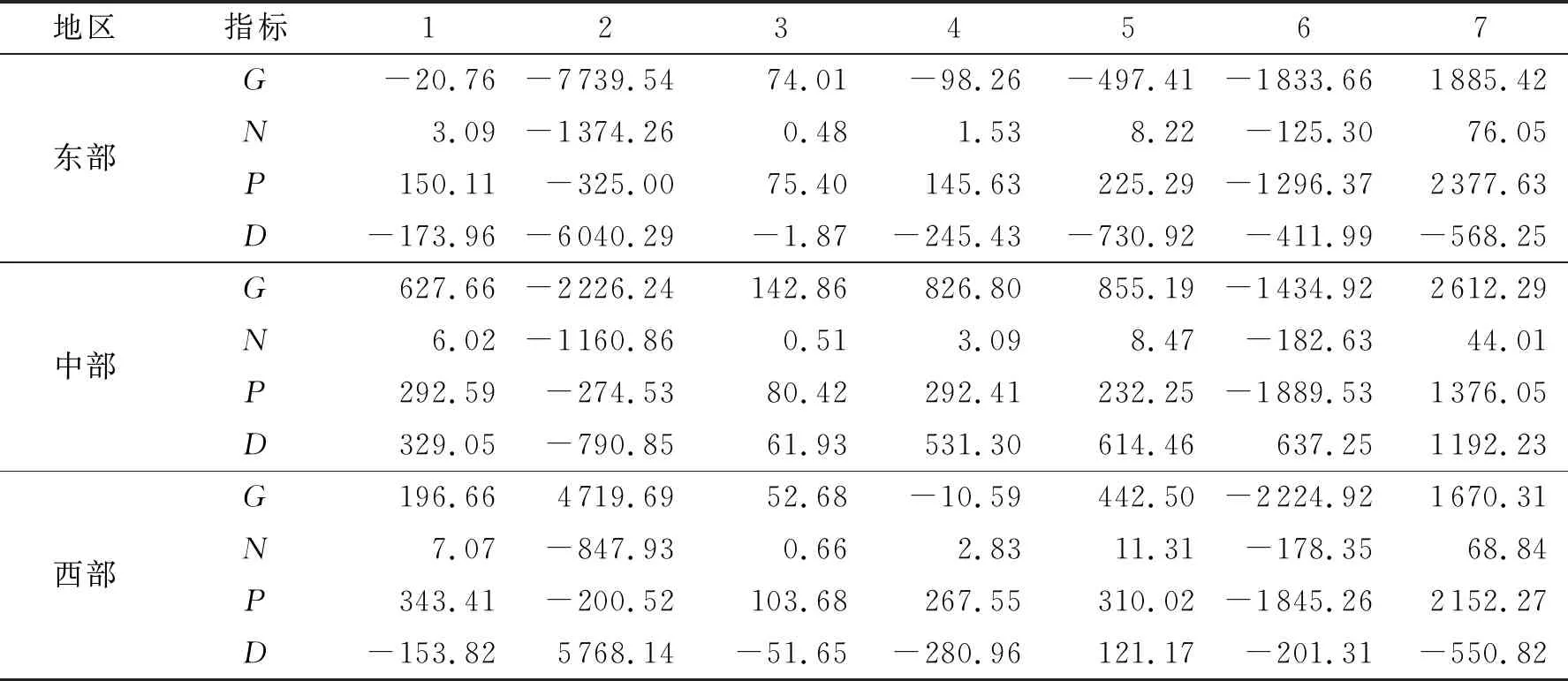

表2 2009—2016年中國三大地區能源消費結構偏離份額表

如表2所示,2009—2016年,東部地區建筑業和生活消費能源消費增量為正,分別為74.01、1 885.42萬t標準煤.而農林牧漁業、工業、交通運輸業、批發零售業、其他等行業能源消費增量為負,特別是工業能源消費增量最低,節約7 739.54萬t標準煤.中部地區工業和其他行業能源消費增量為負值,分別節約能源2 226.24、1 434.92萬t標準煤.除這兩個行業外,農林牧漁業、建筑業、交通運輸業、批發零售業、生活消費的能源消費增量為正,說明能源消費處于增長狀態.其中,生活消費增長最高,為2 612.29萬t標準煤.西部地區交通運輸業和其他行業能源消費增量為負,分別節約能源10.59、2 224.92萬t標準煤.農林牧漁業、工業、建筑業、批發零售業和生活消費的能源消費增量為正.其中,工業能源消費量最高為4 719.69萬t標準煤.主要因為東部和中部地區受“調結構、去產能”等政策的影響,逐漸將重工業向西部地區轉移,導致東部和中部地區工業能源消費量下降,而西部地區工業能源消費量增長.

從增長分量來看,東部、中部和西部地區的工業和其他行業能源消費全國分量為負,說明這兩個行業部門能源消費量處于下降狀態.其中,工業能源消費量最低,分別節省能源約1 374.26、1 160.86、847.93萬t標準煤.農林牧漁業、建筑業、交通運輸業、批發零售業和生活消費的能源消費全國增量均為正,說明這些行業能源消費全國分量處于增長狀態.其中,生活消費能源最高分別為76.05、44.01、68.84萬t標準煤.

從結構偏離分量來看,東部、中部和西部地區的工業和其他行業能源消費結構偏離分量為負,說明工業和其他行業能源消費平均增速低于其他行業部門,對于區域總體能源的消費推動作用較小.農林牧漁業、建筑業、交通運輸業、批發零售業和生活消費的能源消費結構偏離分量為正,說明這5個行業的能源消費增速高于工業和其他行業能源消費增速,對區域總體能源消費的推動作用較大.其中,生活消費能源最高分別為2 377.63、1 376.05、2 152.27萬t標準煤.

從競爭偏離分量來看,東部地區7個行業能源消費競爭偏離分量均為負,說明7個行業能源消費增速明顯低于全國同行業增速.其中,工業能源消費量節約最多達6 040.29萬t標準煤,資源節約量最大.建筑能源節約最少為1.87萬t標準煤.西部地區的工業能源消費、批發零售業和住宿餐飲業能源消費競爭偏離分量為正值,說明這兩個行業的能源消費增速明顯高于全國同行業平均水平,分別達到5 768.14、121.17萬t標準煤.而農林牧漁業、建筑業、交通運輸業、其他行業和生活消費的能源消費的競爭偏離分量為負,說明這5個行業的能源消費增速低于全國同行業平均水平.其中,西部地區生活消費節約能源最多為550.82萬t標準煤.中部地區工業能源消費競爭偏離分量為負,說明工業的能源消費增速明顯低于全國同行業平均水平,共節約工業能源790.85萬t標準煤.農林牧漁業、建筑業、交通運輸業、批發零售業、其他行業和生活消費的競爭偏離分量為正,說明這些行業的能源消費增速明顯高于全國同行業平均水平.其中,生活消費最高為1 192.23萬t標準煤.

2.2 三大地區能源消費結構Shift-Share分析

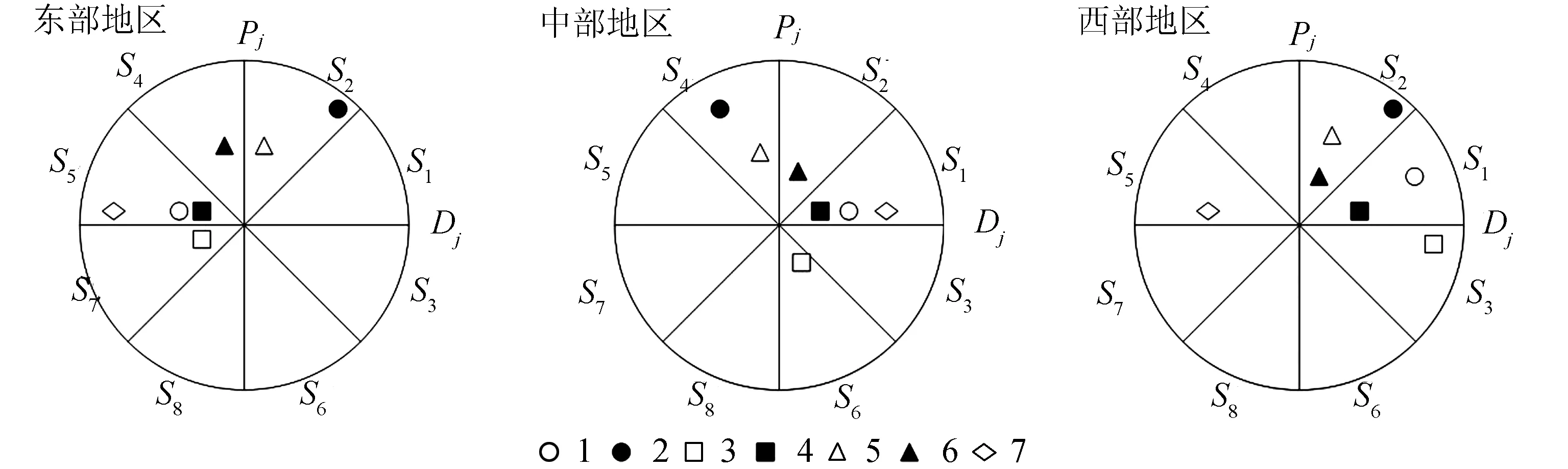

通過Shift-Share分析圖能夠更清晰地分析三大地區能源消費結構及各行業能源狀況.

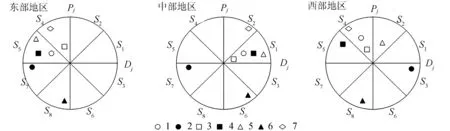

通過2001—2008年三大地區能源終端消費偏離份額圖可知(圖1),東部地區工業和批發零售位于S2象限,表明這兩個行業能源消費增速快,且能源消耗量大;農林牧漁業、交通運輸業和生活消費位于S5象限,表明這3個行業與全國同行業相比增速較低,節約了大量能源;其他行業位于S4象限,表明此行業能源消費增速低于全國;建筑業位于S7象限,表明建筑業能源增速低于全國,且能源消耗量較低.

圖1 2001—2008年三大地區能源終端消費偏離份額分析

中部地區農林牧漁業、交通運輸業和生活消費位于S1象限,表明這3個行業能源增速較快,但能源消耗量較小;其他行業位于S2象限,表明能源消費增速快于全國同行業,且能源消耗量大,同時未來能源消耗快速增加的可能性較大;工業和批發零售業位于S4象限,表明這2個行業能源消費增速較低,但能耗較大;建筑業位于S6象限,表明該行業能源增速較快但能源消耗低.

西部地區農林牧漁業、交通運輸業位于S1象限,表明這2個行業能源增速快,但能耗較小;工業、批發零售業和其他行業位于S2象限,表明能源消費增速快于全國同行業,且能耗大;生活消費位于S5象限,表明生活消費能源增速低于全國,且能耗較低;建筑業位于S3象限,表明建筑業的能源增速快于全國,但能耗較小.

通過2009—2016年三大地區能源終端消費偏離份額圖可知(圖2),東部地區生活消費和建筑業位于S4象限,表明這2個行業能源消費增速低于全國;農林牧漁業、交通運輸業和批發零售業位于S5象限,表明這3個行業與全國同行業相比增速較低,節約了大量能源;工業位于S7象限,表明工業能源增速低于全國,且能源消耗量較低;其他行業位于S8象限,表明此行業能源增速低于全國且能耗較低.

中部地區農林牧漁業、建筑業、交通運輸業和批發零售業位于S1象限,表明這4個行業能源增速較快,但能源消耗量較小;生活消費位于S2象限,表明生活能源消費增速快于全國同行業,且能源消耗量大,同時未來能源消耗快速增加的可能性較大;工業位于S7象限,表明該行業能源消費增速較低,且能耗較低;其他行業位于S6象限,表明該行業能源增速較快但能源消耗低.

西部地區批發零售業位于S2象限,表明該行業能源消費增速快于全國同行業,且能耗大;農林牧漁業、建筑業和生活消費位于S4象限,表明這些行業能源增速較低,但能耗較大,且未來快速增加的可能性更大;交通運輸業位于S5象限,表明該行業能源消費增速低于全國,且能耗較低;其他行業位于S8象限,表明其他行業能源增速和能耗均較低,節約了大量能源;工業位于S3象限,表明工業的能源消費較快,但能耗較小.

圖2 2009—2016年三大地區能源終端消費偏離份額分析

3 結論與討論

基于上述對不同時間段中國三大地區能源終端消費結構的分析,得到以下結論:

(1)2001—2008年,中國三大地區能源終端消費呈現不同程度的增長,但各行業之間的差異較為明顯.其中,工業是三大地區能源終端消費最大的行業,對于總體能源消費的增長產生較大的推動作用.2009—2016年中國三大地區能源終端消費出現不同程度的下降,其中,東部和中部工業能源消耗下降幅度最大,帶動了總體能耗的下降;西部地區工業能源消費呈現增長趨勢,主要因為西部地區作為東部和中部的產業轉移接受地,對能源需求較大.

(2)就結構偏離分量而言,2001—2008年,建筑業能源消費增速明顯低于農林牧漁業、工業、交通運輸業、批發零售業和生活消費的增速,對于區域總體能源消費的推動作用較小.2009—2016年,工業和其他行業能源消費增速較低,而農林牧漁業、建筑業、交通運輸業、批發零售業和生活消費的能源消費增速較高,對區域能源消費的推動作用較大.

(3)就競爭偏離分量而言,中國三大地區能源終端消費行業差異顯著.2001—2008年,東部地區的工業和批發零售業能源消費增速高于全國,高耗能行業所占比重大,節能減排壓力較大;中部地區工業和批發零售業增速低于全國,但其他行業增速較高,依然面臨節能減排壓力;西部地區由于經濟發展的需要,建筑業和批發零售業能源消費增速明顯高于全國,政府部門應從技術方面突破能源消耗的控制.2009—2016年,受國家“調結構,去產能”等政策的影響,東部地區各行業能源消費增速均低于全國,能源管控卓有成效;中部地區除工業能源消費低于全國外,其他行業能源消費增速仍高于全國,未來快速增加的可能性較大;西部地區工業和批發零售業能源消費遠高于全國平均水平,且為高耗能產業,且有繼續增長的趨勢,而其他行業能源增速較低,節能減排控制較好.