本量利分析及其運用

2020-06-30 07:41:10閆瑞靜

中國農業會計 2020年3期

閆瑞靜

本量利分析是現代企業管理的重要分析工具,如何運用本量利分析進行企業決策,是企業管理者普遍關心的問題。本量利分析法是根據有關產品的產銷數量、銷售價格、變動成本和固定成本等因素同利潤之間的相互關系,通過分析計量而確定企業目標利潤的一種方法。在進行成本決策時,應特別注意成本、業務量、利潤三者之間的依存關系,即應進行本量利分析。目前,無論在西方還是在我國,本量利分析的應用都十分廣泛。它可以促使企業努力降低風險,在一定程度上,決定著企業的經營發展情況。

一、本量利的關系

(一)成本-業務量-利潤

本量利分析是成本-業務量-利潤關系分析的簡稱,是指在變動成本計算模式的基礎上,以數學化的會計模型與圖示來揭示固定成本、變動成本、銷售量、單價、銷售額、利潤等變量之間的內在規律性聯系,為會計預測、決策和規劃提供必要的財務信息的一種定量分析方法。運用本量利分析,首先需要識別本量利的基本關系,即成本、業務量、利潤的關系。這里我重點說一下成本和業務量,在實際工作中,會計師一般把成本分為產品成本和期間成本,按成本用途再將產品成本進一步分為若干成本項目。而對于財務經理和其他管理人員來說,更重要的是按成本與業務量的依存關系分類,也就是把成本分為隨業務量增加的變動成本和不隨業務量增加的固定成本,以便他們在決定一項業務時預計它的成本和盈利。如果把成本分為固定成本和變動成本兩大類,業務量增加時固定成本總額不變,只有變動成本總額隨業務量增加而增加,那么,總成本的增加額就是由變動成本總額增加引起的,因此,變動成本是產品生產的增量成本。這就有必要提到變動成本法,在此方法下,產品成本只包括直接材料、直接人工和變動制造費用,即變動成本,變動生產成本隨生產量的變化呈正比例變化。而固定制造費用和非生產成本全部作為制造邊際貢獻(銷售額與變動生產成本的差額)的扣除項目。變動成本法能夠揭示利潤和業務量之間的正常關系,它消除了在完全成本法下,銷售不變但可通過增加生產、調節庫存來調節利潤的問題,便于分清各部門經濟責任,有利于進行成本控制和業績評價,可以簡化成本計算,便于加強日常管理。

(二)本量利分析基本模型

本量利分析是以變動成本法和成本性態分析為基礎的,其基本公式是變動成本法下計算利潤的公式,該公式反映了價格、成本、業務量和利潤各因素之間的相互關系。

即:稅前利潤=銷售收入-總成本=銷售價格×銷售量-(變動成本+固定成本)=銷售單價×銷售量-單位變動成本×銷售量-固定成本

在現實經濟生活中,成本、銷售數量、價格和利潤之間的關系非常復雜。例如,成本與業務量之間可能呈線性關系也可能呈非線性關系;銷售收入與銷售量之間也不一定是線性關系,因為售價可能發生變動。為了建立本量利分析理論,必須對上述復雜的關系做一些基本假設(即:相關范圍假設、模型線性假設、產銷平衡假設、品種結構不變假設等假設條件),由此來嚴格限定本量利分析的范圍,對于不符合這些基本假設的情況,可以進行本量利擴展分析。

二、保本分析

保本分析是基于本量利關系原理進行的損益平衡分析或盈虧臨界分析。研究如何確定保本點,以及有關因素變動的影響,為決策提供超過哪個業務量有盈利,或者低于哪個業務量企業會虧損等信息。這里就需要先介紹幾個名詞:

邊際貢獻:是指銷售收入減去變動成本后的差額,是產品扣除自身變動成本后給企業所作的貢獻。它首先用于補償企業的的固定成本,如果還有剩余才形成利潤,如果不足以補償固定成本則產生虧損。

由于變動成本既包括生產制造過程的變動成本即產品的生產變動成本(產品變動成本),還包括銷售、管理費用中的變動成本即期間變動成本,所以邊際貢獻又可以分為制造邊際貢獻和產品邊際貢獻。

制造邊際貢獻=銷售收入-產品變動成本

產品邊際貢獻=制造邊際貢獻-(變動銷售費用+變動管理費用)

單位邊際貢獻=單價-單位變動成本

邊際貢獻率=邊際貢獻/銷售收入

保本點:也稱盈虧臨界點,是指企業收入和成本相等的經營狀態,即邊際貢獻等于固定成本時企業所處的既不盈利又不虧損的狀態,一般用保本量或保本額來表示。

(一)保本量分析

如果企業只生產銷售一種產品,那么它的保本量就等于固定成本除以它的單位邊際貢獻,也就是該企業的生產多少件產品帶來的邊際貢獻正好能彌補支出的固定成本。

(二)保本額分析

保本量分析很好理解,但現代經濟中,產銷一種產品的企業很少,大多數企業同時會產銷多種產品,而將不同品種產品銷售量進行簡單加總,對企業來說是沒有意義的,這就需要對多種產品的銷售額進行盈虧分析,也就是保本額分析。

保本額=固定成本/邊際貢獻率

加權平均保本銷售額=固定成本總額/加權平均邊際貢獻率

加權平均邊際貢獻率=∑(各產品邊際貢獻率×各產品占銷售比重)

某種產品的保本銷售額=加權平均保本銷售額×某種產品的銷售比重

某產品的保本銷售量=該產品的保本銷售額/該產品的銷售單價

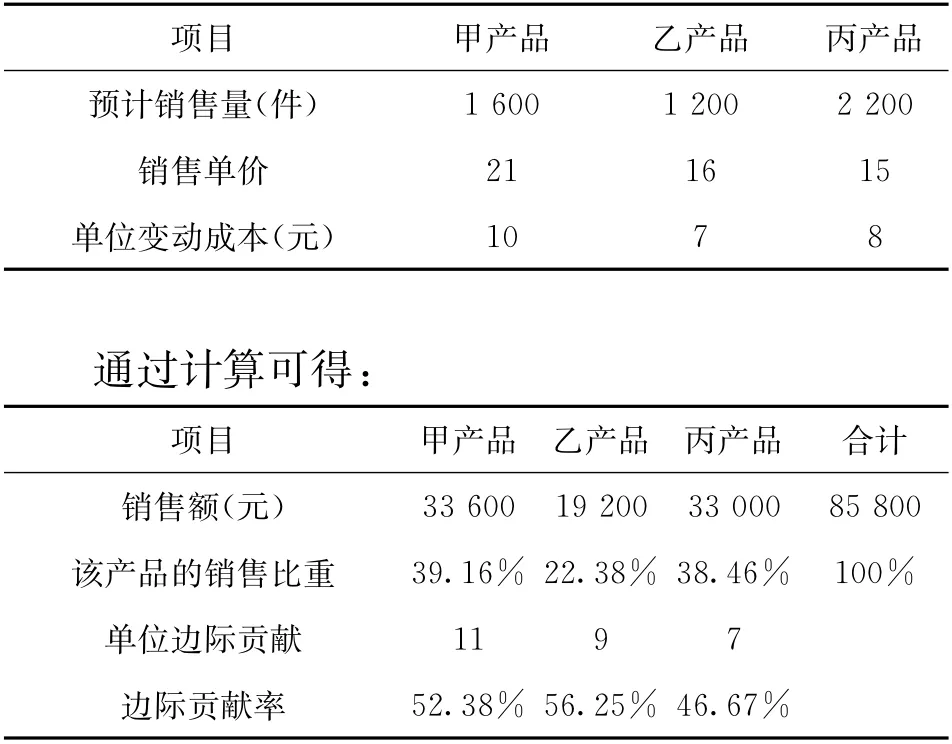

例1:某企業計劃生產甲、乙、丙三種產品,共需投入固定成本總額60 000元,三種產品的銷售量、銷售單價、單位變動成本資料如下表:

三種產品的平均邊際貢獻率=∑(各產品邊際貢獻率×各產品占總銷售的比重)=52.38%×39.16%+56.25%×22.38%+46.67%×38.46%=51.05%

產品銷售與成本情況相關資料

三種產品的加權平均保本銷售額=固定成本總額/加權平均邊際貢獻率=60 000/51.05%≈117 532(元)

如果投放的固定成本總額減少到40 000元,那么:

三種產品的加權平均保本銷售額=固定成本總額/加權平均邊際貢獻率=40 000/51.05%≈78 355(元)

通過計算可知三種產品的預計銷售額為85 800元,而三種產品的加權平均保本銷售額為117 532元,銷售額比保本銷售額低,此時,企業是虧損的。企業要想盈利,可以調整三種產品的產銷結構以及看是否能夠減少固定成本的投入額,來使企業扭虧為盈。

三、利潤敏感分析

在前面保本分析中,我們隱含著一個假定,就是除待求變量外其他參數都是確定不變的。實際上,由于商品的市場變化和企業生產技術條件的變化,總會引起模型中的參數發生變化,這樣就對原已計算的指標產生了影響。所以經營者有必要事先預知有關參數的變化對目標結果的影響程度,以便在變化發生時能及時采取對策,調整企業計劃,使生產經營活動始終控制在最有利的狀態。本量利關系的利潤敏感分析,就主要研究分析有關參數發生多大變化會使盈利轉為虧損,各參數變化對利潤變化的影響程度,以及各因素變動時如何調整應對,以保證實現原定目標利潤。

用來反映敏感程度的指標是敏感系數,敏感系數=目標值變動百分比/參量值變動百分比。單價、成本、銷售量等變化都會引起利潤變化,但它們的影響程度大都不同,有的發生微小變化,就會使利潤發生很大的變動,一般情況如果利潤對這個參數的敏感系數絕對值大于1,就被定為敏感因素。如果利潤對這個參數的敏感系數絕對值小于1,我們則稱這個參數為不敏感因素。企業應該重點關注敏感因素,利用敏感因素影響,更好的降低經營風險,實現企業的經營目標。

總之,本利量分析是利用成本、業務量、利潤三者之間的規律,為企業預測、決策、規劃提供財務信息,以滿足經營管理的需要。通過本量利分析,能夠幫助企業判斷生產經營活動的安全狀況,掌握各因素變動對利潤的影響程度,為企業達成利潤目標提供思路和方法,使生產經營活動經常被控制在最有利的狀態下。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46