美國私立高校內部治理及啟示

——從制度環境、籌資方式到內部治理結構

2020-06-30 07:59:56劉登科

浙江樹人大學學報(人文社會科學版) 2020年3期

劉登科

(華北電力大學 人文與社會科學學院,河北 保定 071003)

改革開放以來,民辦高等教育在辦學規模、辦學類型以及辦學形態上均取得重大成就,截至2018年底,全國共有民辦高校749所(含獨立學院265所),在校生649.6萬人。其中,碩士研究生在校生1 490人,本科在校生417.09萬人,高職(專科)在校生232.51萬人,另有成人本專科28.13萬人(1)數據出自教育部發展規劃司2018年教育統計數據,2019-08-02,http://www.moe.gov.cn/s78/A03/moe_560/jytjsj_2018/qg/。。早期學界有關民辦高校內部治理的研究多從管理學、組織學角度展開,整體上側重管理而非治理。隨著研究的不斷深入,近年來對民辦高校內部治理的研究主要集中在宏觀層面,如王藝靜等(2019)借鑒經濟學的法人治理理論來研究民辦高校法人治理結構的優化路徑(2)王藝靜、肖德法:《我國民辦高校的法人治理結構及優化路徑》,《黑龍江高教研究》2019年第8期,第98-101頁。;王維坤等(2018)將研究重點放在民辦高校內部治理結構的分類與變遷上,結合現代產權理論和現代契約理論,將內部治理結構分為松散型治理、人力資本單邊治理、出資者單邊治理以及關鍵利益相關者共同治理四種(3)王維坤、張德祥:《我國民辦高校內部治理結構類型及演變路徑》,《現代教育管理》2018年第1期,第30-35頁。;靳曉光等(2016)認為,由管理模式向治理模式的轉換,是民辦高校實現發展的關鍵(4)靳曉光、鞏麗霞:《民辦高校內部治理模式探究》,《現代教育管理》2016年第4期,第36-41頁。。部分學者側重中外民辦(私立)高校的對比,以期為解決我國民辦高校當前遇到的問題提供借鑒,如李虔(2019)通過總結美國大峽谷大學組織屬性變更的過程和經驗,對我國民辦高校在實行分類管理中可能涉及的組織屬性變更問題提出本土反思(5)李虔:《民辦高校組織屬性變更的爭議與反思——基于美國私立高校的個案研究》,《高等教育研究》2019年第7期,第75-81頁。。可見,當前對民辦高校內部治理的研究多從宏觀層面切入,微觀層面切入的較少。本文試圖分析美國私立高校的制度環境、籌資方式和內部治理結構等,并結合我國民辦高校辦學實際得出相關啟示,以期為民辦高校尤其是非營利性民辦高校內部治理的完善提供參考。

一、美國私立高校發展的制度環境

制度環境是指一系列用來建立生產、交換與分配基礎的政治、社會和法律基礎規則(6)胡建淵:《諾思與馬克思關于制度變遷理論的比較》,《南京理工大學學報(社會科學版)》2005年第2期,第50-52頁。,外部制度環境對私立高等教育內部治理有著深刻影響。

(一)美國私立高校合法地位的立法演進

在美國私立高校發展史上,政府通過頒布相關法律法規來保證私立高校的合法地位。1791年頒布的《權利法案》,是美國私立高等教育體制形成的憲法基礎;1819年出臺的《達特茅斯學院案》,是美國私立高校得以“自主和自治”的法律基礎,使私立高校得到了政府的認可和維護,并促進了私立高校內部治理的發展和完善;1958年開始實施的《國防教育法》,標志著美國私立高校政府資助法律體系的形成(7)李法兵:《美日私立高校治理法律制度比較研究》,《前沿》2010年第16期,第187-190頁。,為私立高校發展提供了重要的經費來源。美國私立高校立法演進有兩個特點:一是強調教育基本法的綱領性作用,聯邦法律只起到宏觀指導作用(8)湯毅平:《美國私立高校教育立法解讀與啟示》,《求索》2004年第8期,第84-85頁。。20世紀五六十年代,美國相繼出臺《國防教育法》《高等教育法》《高等教育設備法》等一系列基本法。在此基礎上,美國各州根據各自實際,在與聯邦法律不抵觸的情況下出臺了地方的教育法規。二是通過制定財政制度來推動私立高等教育事業的發展。美國以《國防教育法》為根本法,制定了《教育財政法》《圖書館服務設施法》《2000年教育規劃》等法律法規,均對教育經費作出詳細規定,1972年修訂的《高等教育法》,要求聯邦政府在對私立高校進行資助時不得附加任何條件,所有家庭困難的學生均可申請聯邦資助,并開始設立學生貸款。

(二)美國私立高校的相關稅收制度

在美國,稅收工具對非營利組織發揮的規范作用要遠遠超過其他政策工具(9)李虔:《民辦高校組織屬性變更的爭議與反思——基于美國私立高校的個案研究》,《高等教育研究》2019年第7期,第 75-81頁。,可以說稅收政策是美國私立高校實行分類管理的有力杠桿。《國內稅收法》規定,除營利性私立高校外,所有公立高校和非營利性私立高校在滿足條件的基礎上都可以獲得稅收減免的資格。同時,美國對稅收減免的范圍作出嚴格規定,對不符合非營利性私立高校辦學宗旨的收入,仍按相關規定征收稅費。除此之外,《國內稅收法》第501(c)(3)項對與學校相關的慈善捐贈、遺贈以及投資收入免繳聯邦所得稅,極大地促進了私人慈善事業的發展,使私人慈善捐贈成為美國私立高校經費來源的重要支撐。

二、美國私立高校的籌資方式

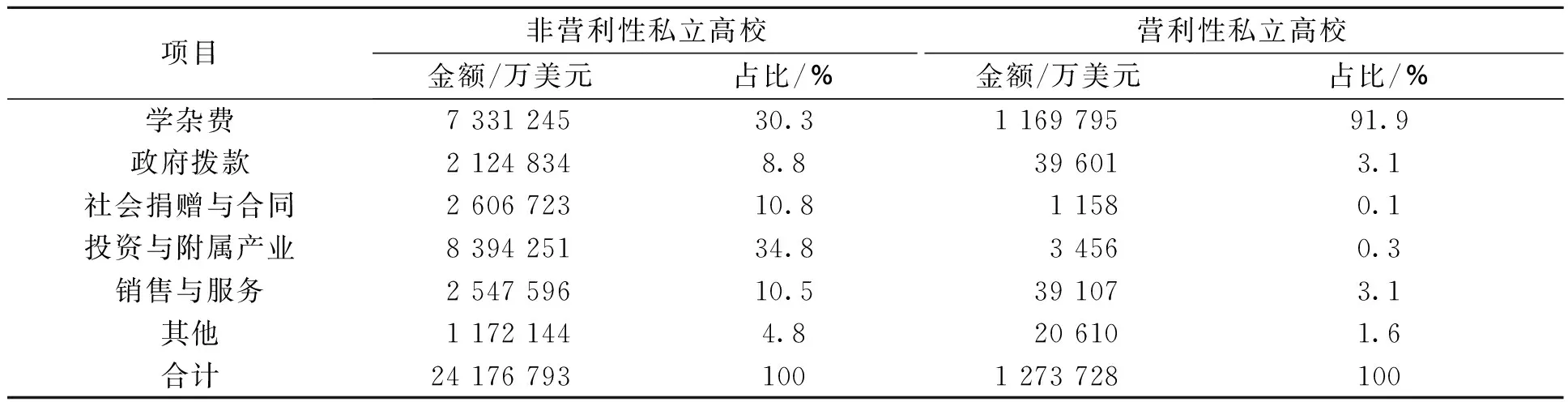

美國不同類別私立高校的經費來源差異明顯,表1顯示了2017年美國私立高校教育經費來源的情況。從經費總額看,非營利性私立高校明顯高于營利性私立高校。從經費來源看,非營利性私立高校主要依靠學雜費、投資與附屬產業的收入,這兩項收入占整個經費來源的65.1%;營利性私立高校的學雜費收入是其最主要的經費來源,占整個經費來源的91.9%,遠高于非營利性私立高校。

表1 2017年美國各類私立高校教育經費來源(10)NCES,Enrollment and Employees in Postsecondary Institutions,Fall 2017;and Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-01-22,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.

美國私立高校教育經費來源中的政府撥款可分為政府直接撥款和合同性撥款,合同性撥款又分為基金性撥款(類似于我國縱向科研項目)和委托性撥款(類似于我國政府委托項目)(11)申政清、王一濤、董圣足:《非營利性民辦高校的經費如何籌措——基于美國非營利性私立高校的比較》,《現代教育管理》2018年第1期,第115-121頁。。2017年,美國非營利性私立高校獲得的政府合同性撥款總額為201.93億美元,占其政府撥款總額的95.04%;同樣,營利性私立高校獲得政府合同性撥款總額為3.59億美元,占其政府撥款總額的90.62%(12)NCES, Enrollment and Employees in Postsecondary Institutions,Fall 2017;Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-02-01,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.。這表明,美國政府對私立高校的撥款主要以合同性撥款為主。社會捐贈與合同收入是美國非營利性私立高校經費來源中不可或缺的部分,主要分為合同性捐贈和直接捐贈,這些收入大部分來源于各私立高校的校友及私人企業家;投資與附屬產業的收入在2017年高居美國非營利性私立高校經費來源的榜首,是除學雜費收入之外最重要的經費來源,投資收入最主要的方式是基金會的對外投資;銷售與服務收入是指高校利用科研、智力、設施和設備等優勢開展對外服務所獲取的收入(13)華靈燕:《中美民辦(私立)高校籌資比較研究》,《外國教育研究》2008年第11期,第38-42頁。,這已成為美國私立高校經費收入的重要支撐。以麻省理工學院為例,其2018年經費總收入為36.27億美元,其中科研經費收入(包括校本部、林肯實驗室、新加坡-麻省理工科研中心)為17.05億美元,占經費總收入的47%;學雜費收入為3.54億美元,占經費總收入的10%;投資與附屬產業收入為13.48億美元,占經費總收入的37%;社會捐贈與合同收入為2.2億美元,占經費總收入的6%(14)數據出自麻省理工學院官網的財務數據,2019-10-13,http://web.mit.edu/facts/financial.html。。綜上所述,美國私立高校的經費來源呈現多樣化的特點,學雜費和政府撥款是其最基本的經費來源,銷售與服務收入、投資收入是非營利性私立高校經費來源的重要支撐。

三、美國非營利性私立高校的內部治理結構

當前美國非營利性私立高校主要實行董事會領導下的校長負責制,董事會是內部最高權力機構,對于學校一切事務擁有決定權;校長由董事會任命,負責全校日常行政事務的處理;學術評議會負責全校學術事務的處理(15)姜晶:《美國大學治理的結構、特點及其啟示》,《當代教育科學》2010年第1期,第43-45頁。。具體來看,美國私立高校在內部治理結構上具有以下三個特點。一是董事會監督校長行政權力的行使。二是學術權力和行政權力間既相互制約又相互協作,形成了一種均衡的二元權力結構。以校長為代表的行政團體和以教授為代表的學術團體,分別對全校的行政和學術事務進行管理。三是教師的終身聘任制。教師終身聘任制指教師經過學術評議會獲得終身教職,除非教師犯下嚴重錯誤,否則學校沒有權力解聘教師,這保證了獲得終身教職的教師能夠全身心地投入學術研究,并對其他教師形成一定的激勵作用。

以斯坦福大學為例,董事會擁有學校最高權力,負責校長的篩選和任命。校長有任命教務長和副校長的權力,教務長為該校的首席財務官,在大學的支出、預算和租賃上有最終決定權,副校長分管各方面事務,不從事學術工作。教師招聘、課程設置和學位授予等學術事務由教師自己的學術權力系統決定(16)眭依凡:《關于一流大學建設與大學治理現代化的理性思考》,《中國高教研究》2019年第5期,第1-5頁。。另外,終身教職制度起源于斯坦福,斯坦福大學的校長只能任命教師而不能解雇教師,解雇教師的權力在教師咨詢委員會(17)朱劍、眭依凡、俞婷婕等:《斯坦福大學的內部治理:經驗與挑戰——斯坦福大學前校長約翰·亨尼西訪談錄》,《高等教育研究》2018年第11期,第104-109頁。。

四、完善我國民辦高校內部治理的建議

我國民辦高等教育事業不斷發展壯大,但由于發展時間較短,在內部治理上還存在一些問題。本文在借鑒美國非營利性私立高校內部治理經驗的基礎上,提出完善我國民辦高校內部治理的三個建議。

(一)注重頂層設計,落實分類管理辦法

科學規范的教育法律與制度,是確保高等教育健康發展的重要保證。要注重頂層設計,借鑒美國高等教育立法的寶貴經驗,逐步推動我國民辦高校分類管理辦法的落地。

1.以高等教育基本法為綱領,以各省實際為標準,出臺適宜的政策法規。借鑒美國高等教育立法的相關經驗,因地制宜地促進我國民辦高等教育的發展。各地政府應轉變思維,認真按照新修訂的《民辦教育促進法》及其配套政策管理民辦高校,要隨著經濟社會的發展及時更新相應的法律法規,采取切實可行的措施來保證民辦高校的健康發展。

2.促進民辦高校分類管理辦法的實施。分類管理是促進民辦高校集約發展的重要舉措,新修訂的《民辦教育促進法》要求對非營利性民辦高校實行與公辦高校同等的稅收優惠,但在執行中存在諸多困難,造成分類管理辦法無法落地。基于此,要學習美國私立高校的辦學經驗,充分發揮稅收工具的作用,盡快劃清營利性與非營利性民辦高校之間的界限,督促舉辦者作出選擇,并適時出臺專門針對民辦高等教育的稅收制度,讓稅收工具成為規范非營利性民辦高校辦學最有力的政策工具,還要對其營利性收入進行嚴格監管,確保稅收工具能得到正確合理的使用。

(二)建立多元籌資渠道,擴大民辦高校經費來源

建立多元籌資渠道,就是要優化籌資結構,改變當前我國民辦高校經費來源單一的現狀,鼓勵社會各界廣泛參與民辦高校的捐贈,擴大民辦高校經費來源。

1.賦予非營利性民辦高校收費定價權。未來一段時間,民辦高校的教育經費仍將在很大程度上依靠學費收入(18)申政清、王一濤、董圣足:《非營利性民辦高校的經費如何籌措——基于美國非營利性私立高校的比較》,《現代教育管理》2018年第1期,第115-121頁。。隨著經濟社會的發展,民辦高校的辦學成本也將不斷提高,因此應賦予非營利性民辦高校的收費定價權,讓民辦高校根據自身實際來調整學費價格,增加經費收入,讓管理者將更多的精力放在教學質量上,從而提升學校整體辦學水平。

2.加大政府財政支持力度。民辦高等教育作為我國高等教育事業的重要組成部分,在滿足人民群眾多樣化、多層次的教育需求中發揮著不可替代的作用。除了政策上的支持,政府還應在資金上給予支持,通過基金性撥款和委托性撥款等方式,加大對民辦高校的投入力度,進一步提升民辦高校的科研水平和社會聲譽。政府可設立民辦高校專項資金,通過專款專用的方式逐漸增加撥款金額,緩解民辦高校資金短缺的問題。

3.鼓勵社會各界參與民辦高等教育捐贈。在美國私立高校的辦學歷程中,社會捐贈發揮著重要的支持作用。我國政府要完善相關法律與制度,鼓勵社會各界對民辦高等教育進行捐贈,對參與捐贈的企業和個人給予表彰。同時,民辦高校應該注重內涵發展,努力提高辦學質量,提升學校的社會影響力,為獲得更多的社會捐贈打下堅實基礎。

4.增加投資與附屬產業的收入。鼓勵民辦高校創辦校辦企業,拓寬經費來源渠道。投資與附屬產業的收入在我國民辦高校經費來源中占比微乎其微,而美國2017年非營利性私立高校的投資與附屬產業收入占整個經費來源的比重高達34.8%(19)NCES,Enrollment and Employees in Postsecondary Institutions,Fall 2017;and Financial Statistics and Academic Libraries,Fiscal Year 2017,2019-01-22,https://nces.ed.gov/pubsearch/pubsinfo.asp?pubid=2019021REV.,差距顯著。

(三)優化內部治理結構,協調多元利益主體關系

借鑒美國私立高校內部治理結構,我國民辦高校要優化董事會結構,形成以董事會、校長、教師為核心的“三足鼎立”的內部治理結構。

1.完善董事會領導的校長負責制。董事會是全校最高權力機構。校長由董事會任命產生,對全校行政事務負責,認真落實董事會作出的各項決定,負責董事會與各二級學院及其他學校職能部門之間的溝通。針對我國民辦高校中存在的董事長“一言堂”的現象,可借鑒美國私立高校的辦學經驗,對校長采用聘任制,而不是由董事長兼任校長,從而避免權力高度集中,影響民辦高校內部治理結構的健康運行。

2.優化董事會結構,建立健全董事會議事流程和決策程序。要逐步豐富民辦高校董事會成員類型,優化成員結構,確保董事會成員由學校投資者、校長、教師、學生、校友及黨組織成員等各方代表共同組成,并保證各利益主體都能獨立行使權力和參與決策過程,形成各方權力主體既相互協作又相互制衡的權力結構。為保證董事會決策的科學性,應不斷健全董事會的組織規則和決策程序,對董事會成員的遴選及任命、董事長的產生機制、職責職權、董事會召開議程等內容作出明確規定。

3.切實尊重和保障教授行使學術權力。從美國私立高校的經驗來看,保障教師行使學術權力是保障學校繁榮發展的重要基礎。為此,我國民辦高校應將學術權力下放到各院系,讓院系對學術事務擁有廣泛的決策權。建議成立院系學術委員會,并將其作為院系學術事務的最高決策機構,讓廣大教師參與高校內部治理,提高院系學術事務決策的科學性。不過,保障教師學術權力的行使并非沒有邊界,要通過制定規章制度來約束學術委員會的權力,防止有人以權謀私、濫用學術權力。

猜你喜歡

快樂語文(2021年27期)2021-11-24 01:29:04

黃河之聲(2021年5期)2021-05-15 02:31:24

甘肅教育(2020年22期)2020-04-13 08:11:16

福建基礎教育研究(2019年3期)2019-05-28 23:14:43

小學生優秀作文(高年級)(2018年9期)2018-09-14 02:42:12

中國勞動關系學院學報(2016年1期)2016-09-26 01:56:56

廣州大學學報(社會科學版)(2016年3期)2016-06-24 09:47:40

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:28:51

教育與職業(2014年4期)2014-04-17 09:06:16

吐魯番(2014年2期)2014-02-28 16:54:42