并購商譽減值、內部控制與股價崩盤風險關系研究*

2020-07-02 04:09:22盧惠珊謝綿陛

廣東石油化工學院學報 2020年3期

關鍵詞:研究

盧惠珊,謝綿陛

(集美大學 財經學院,福建 廈門 361021)

自2011年我國政府頒布一系列支持并購重組的相關政策后,企業并購蜂擁而出。截至2015年,在資本市場發展良好的背景及相關政策的支持下,上市公司的并購金額已高達16100億元,與2014年的2170億元相比,增速超過7倍。企業在進行并購之時,被并購方為了換取較高的交易價格有很大可能在并購合同中給出不切實際的高業績承諾,較高的并購溢價產生后,其導致的直接經濟后果便是在企業中形成巨額商譽,當公司出現危機或者受外部環境影響導致并購時承諾的高業績無法兌現,甚至使得企業實際盈利數與預測利潤數相差甚遠時,上市公司不得不被迫計提大額商譽減值準備。若企業發出商譽減值公告,市場投資者會將此解讀為公司負面消息,繼而做出賣出公司股票的投資決策。Jin and Myers認為公司股價崩盤風險是指公司股票價格發生急劇下跌的概率,企業進行資產重組時因并購產生的商譽會帶來股價的上升,而后續產生的商譽減值則可能引發股價的大幅下跌[1]。股價的大幅上升到急劇下跌就極其容易導致股價崩盤風險的發生。

據此,本文根據上述理論依據和相關研究,選用我國2007—2018年A股市場非金融上市公司作為研究樣本,實證分析并購商譽減值這一會計信息能否對公司股價崩盤風險產生影響作用。

1 研究假設

H1:并購商譽減值與公司股價崩盤風險具有顯著正相關關系,即減值規模越大股價崩盤風險越大。

目前,研究內部控制與商譽相關關系的文章較少。張新民[4]通過對我國A股市場進行實證研究發現,內部控制對商譽泡沫存在抑制效應。韓宏穩[5]則從信息不對稱的角度來探討商譽減值對股價崩盤風險的影響,在信息不對稱程度較高的企業商譽減值對股價崩盤風險影響更顯著。然而信息的管理只是公司內部控制的一個部分,僅從一個方面來解析相互之間的關系未免有失偏頗,因此,本文認為從內部控制的角度對商譽減值與股價崩盤風險之間關系進行研究探討會更加全面,更具說服力。根據上述理論分析,并且提出本文的第二個假設:

H2:商譽減值與股價崩盤風險的關系在內部控制質量低的公司更加顯著。

2 研究設計

2.1 樣本選取

選取2007—2018年我國A股上市公司為初始研究對象,根據以往學者們已有研究成果的相關研究慣例[6,7],按照如下原則對初始數據進行篩選:①剔除金融類上市公司及ST股;②剔除每年交易周數不超過30周的樣本;③剔除觀測值異常及缺失的樣本。將篩選后的數據進行上下1個百分位的Winsorize處理,其中,上述數據均來源于CSMAR數據庫和RESSET數據庫。

2.2 變量選擇和說明

(1)被解釋變量。選擇股價崩盤風險作為被解釋變量,利用以下方式來度量公司的股價崩盤風險。

首先,對每年股票i的周收益率按下列公式進行回歸:

高校必須及時根據測評結果加以管理和控制,以確保綜合素質測評目標的實現。關鍵控制點理論(critical control points)是對管理活動進行衡量和校正,確保組織目標的實現。關鍵控制點主要是受限制的因素或者對組織目標實現具有明顯影響的因素。建立控制點是合理評價管理活動的關鍵環節,及時發現問題,提高和改善控制的效果。目前,控制點理論在教學管理、財務管理、生產管理等領域得到廣泛的應用。

Ri,t=αi+β1Rm,t-2+β2Rm,t-2+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(1)

式中:Ri,t指的是第i支股票在第t周考慮現金紅利后的再投資收益率;Rm,t指的是股票在第t周經流通市值加權的平均收益率。上述方程(1)中加入的超前和滯后兩期的市場收益率,用以緩解股票市場交易非同步性所帶來的偏差[8]。同時,定義Wi,t=ln(1+εi,t) 為周特質收益率,其中,εi,t是方程(1)的回歸殘差。

在得出公司周特質收益率的基礎上,分別構建兩個用于度量股價崩盤風險的不同指標。

其一是計算負收益偏態系數(NCSKEW)來度量股價崩盤風險,具體公式為

(2)

式中:n指股票i在某年的交易周數。根據計算結果,當NCSKEW的值越大時,意味著負收益偏態系數越大,則股價崩盤風險越高;反之,股價崩盤風險越低。

其二是采用收益率上下波動比率(DUVOL)對股價崩盤風險進行度量。使用以下公式(3),計算出公司特有收益率上下波動的比率DUVOL。

(3)

式中:nd代表公司年度內股票周特有收益率低于周特有收益率均值的周數;而nu則表示公司年度內股票周特有收益率高于周特有收益率均值的周數。

同理,根據計算結果可知,當DUVOL值越大時,公司股價崩盤風險越高;DUVOL值越小時,則表示公司股價崩盤風險越低。

(2)解釋變量。本文選取商譽減值作為模型的解釋變量,根據公式(4)計算得到商譽減值數據:

GW=GWt+1-GWt

(4)

為消除數據量綱的影響,將計算得到的并購商譽減值金額用上期期末總資產賬面價值進行調整處理,從而得到用于衡量公司并購商譽減值規模的指標:

(5)

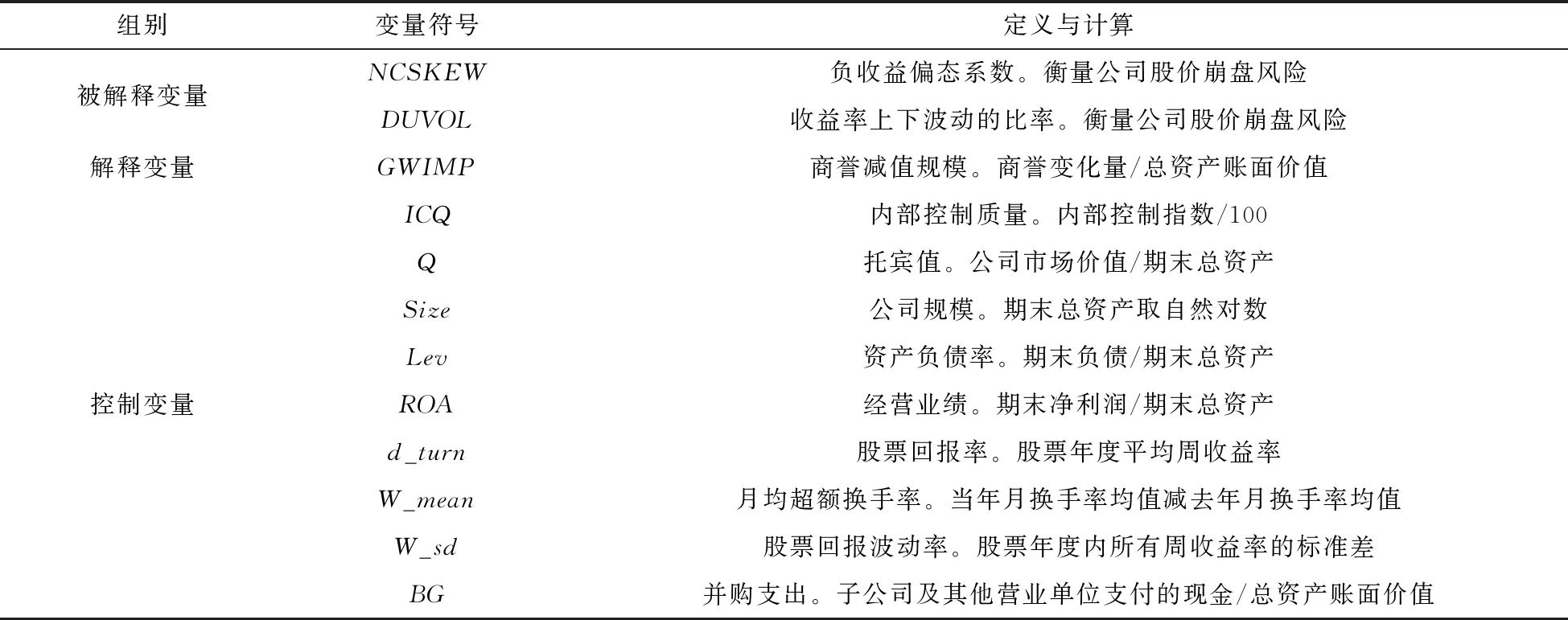

(3)控制變量。參考以往文獻[9],選取如下指標作為本文的控制變量:公司規模(Size)、托賓值(Q)、經營業績(ROA)和資產負債率(Lev);經趨勢調整的股票月均超額換手率(d_turn),即股票本年度的月均換手率與上年度月均換手率的差額;公司經調整后周收益率的均值(W_mean)與標準差(W_sd);并購支出(BG)。具體變量定義見表1。

表1 變量定義與說明

注:除ICQ數據來源于迪博內部數據庫之外,其余數據均來源于CSMAR數據庫和RESSET數據庫。

2.3 模型設定

本文使用模型(6)來檢驗并購商譽減值是否對股價崩盤風險產生影響:

CrashRiski,t+1=β0+β1GWIMPi,t+γControlsi,t+τi,t

(6)

式中:被解釋變量為CrashRisk,即用于衡量股價崩盤風險的大小,主要解釋變量GWIMP為經總資產調整后的并購商譽減值規模;Controls則為相應的控制變量。依據回歸結果,若上述方程中的β1為正,則驗證假設H1正確,即表明商譽減值與股價崩盤風險存在顯著正相關關系。

為檢驗假設H2正確與否,將內部控制質量(ICQ)的均值對企業進行分組,其中,企業內部控制質量高于均值的為高內部控制質量組,反之則納入低內部控制質量組。然后分別在兩組中對模型(6)進行回歸,再根據回歸結果比較兩組的回歸系數,從而判定在不同內部控制質量環境下商譽減值對股價崩盤風險的影響作用。

3 實證結果分析

3.1 描述性統計結果

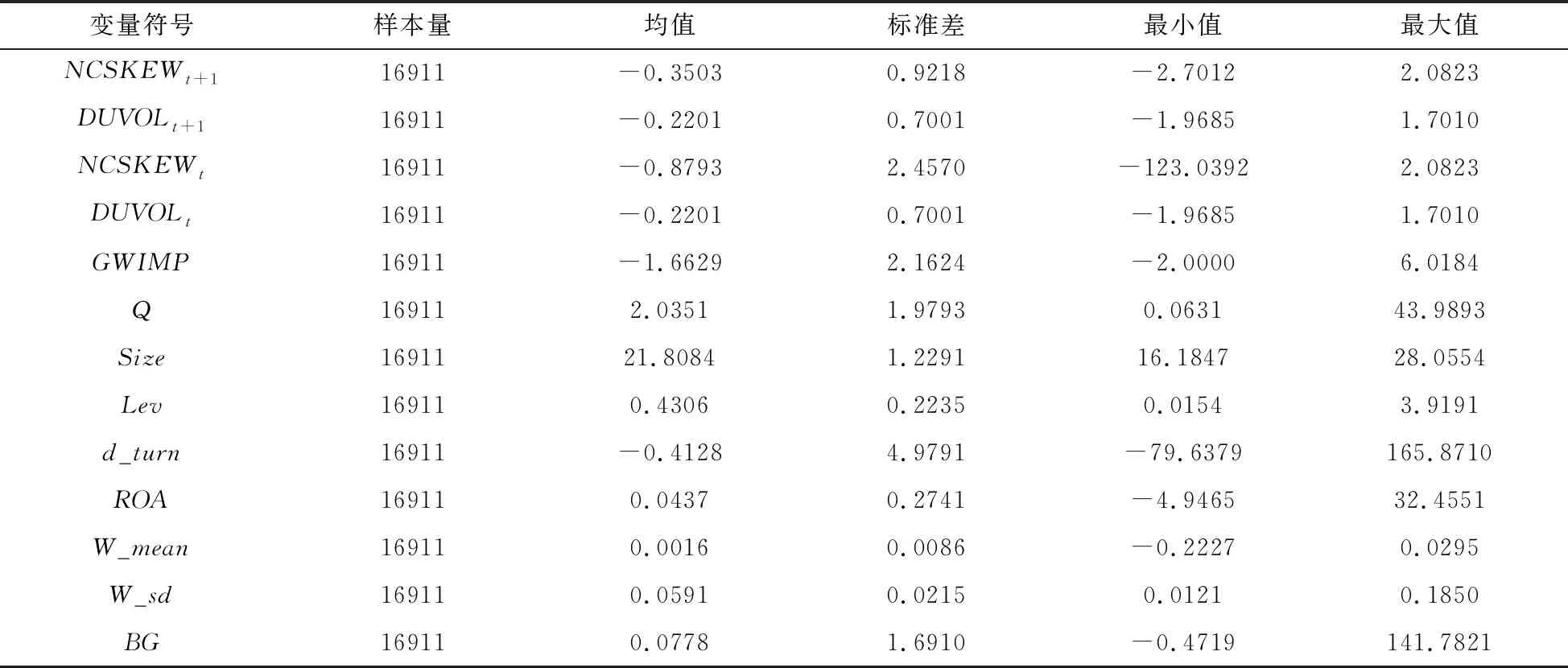

從表2可以得知,NCSKEWt+1和DUVOLt+1的標準差分別為0.9218和0.7001,這表明樣本中的股價崩盤風險波動性較大。經總資產賬面價值調整后的并購商譽減值指標GWIMPt的均值為-1.6629,表明商譽減值規模相對較大,并且GWIMPt的標準差為2.1624,說明該數據的離散程度比較大。

表2 變量描述性統計

3.2 回歸結果分析

(1)研究假設H1檢驗結果。表3中,第1列和2列的被解釋變量是NCSKEWt+1,第3列和4列的被解釋變量是DUVOLt+1,第1列和3列僅控制了解釋變量GWIMPt,第列2和4列分別是在第1列和3列基礎上加入影響公司股價崩盤風險的控制變量。

由第1列和第3列的回歸結果可以得出,并購商譽價值規模(GWIMPt)的參數估計值分別為0.0002和0.1986,且在1%水平上顯著。這些結果說明,并購商譽減值對公司股價崩盤風險具有顯著的正向影響。由第2列和第4列的回歸結果可以看出,并購商譽減值規模 (GWIMPt)的參數估計值分別為0.3708和0.1135,且在10%水平上顯著。由此可見,在原有基礎上加入了一系列影響股價崩盤風險的因素的控制變量后,并購商譽減值對公司股價崩盤風險仍然具有顯著的正向影響,即并購商譽減值規模越大,公司未來股價崩盤風險越高,前文假設H1得到驗證。

表3 研究假設H1檢驗結果

注:***p<0.01,**p<0.05,*p<0.1。

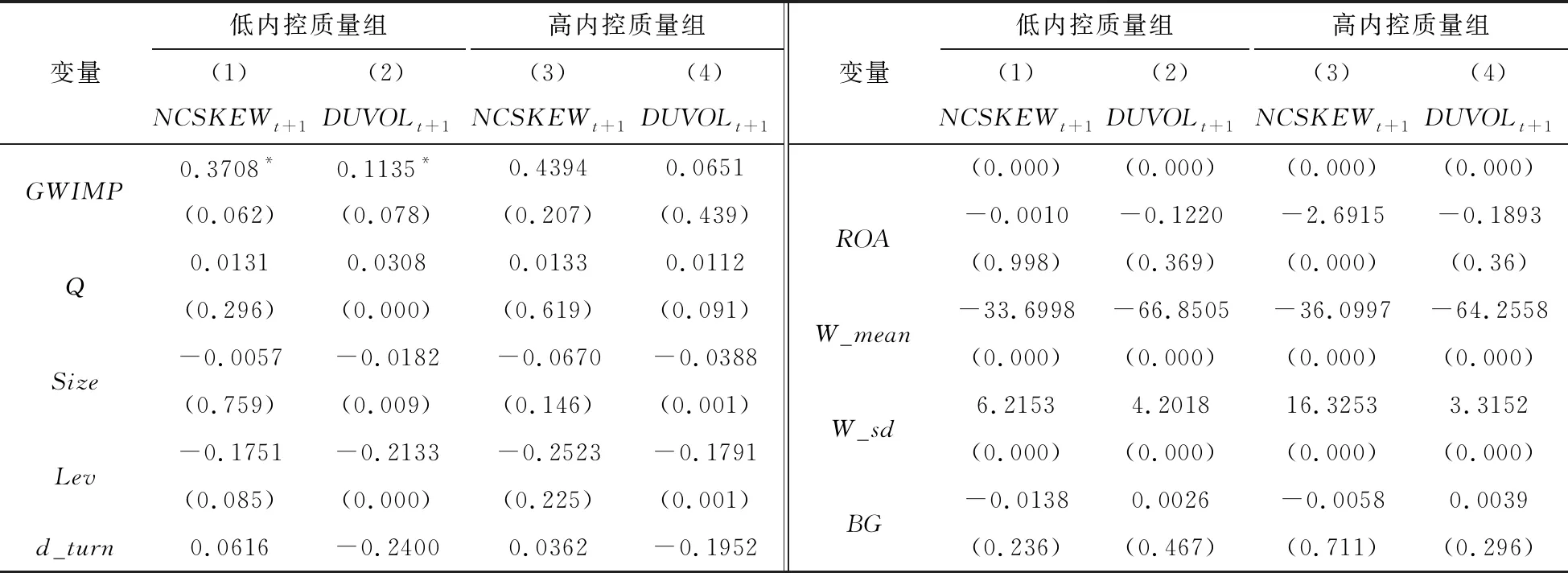

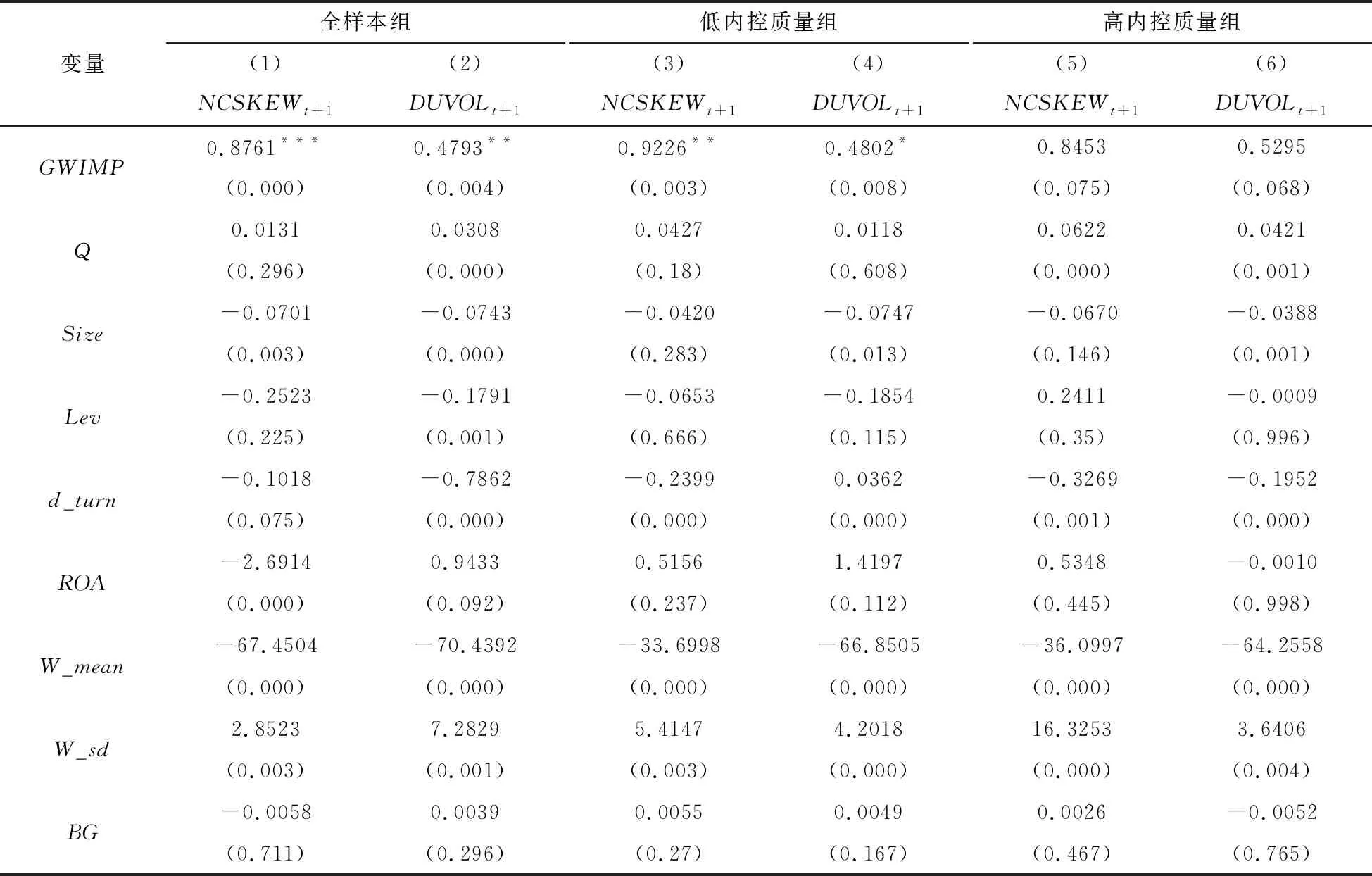

(2)研究假設H2檢驗結果。為檢驗H2研究假設,本文采取分組回歸方法,對并購商譽減值與股價崩盤風險模型進行多元回歸分析。表4列出了研究假設H2檢驗的OLS回歸分析結果,其中,第1列和第2列為低公司內控質量組多元回歸結果,第3列和第4列報告的是高公司內控質量組下的多元回歸結果。由表4的結果可知,在較低組中,并購商譽價值規模(GWIMPt)的參數估計值分別為0.3708和0.1135,且均在10%水平上顯著;在較高組中,并購商譽價值規模(GWIMPt)的參數估計值分別為0.4394和0.0651,但結果顯示回歸系數均不顯著。這些說明,并購商譽減值與股價崩盤風險正向關系在公司內控質量程度較低組中更為顯著,即前文假設H2得到驗證。

表4 研究假設H2檢驗結果

注:***p<0.001,**p<0.005,*p<0.1。

3.3 進一步研究

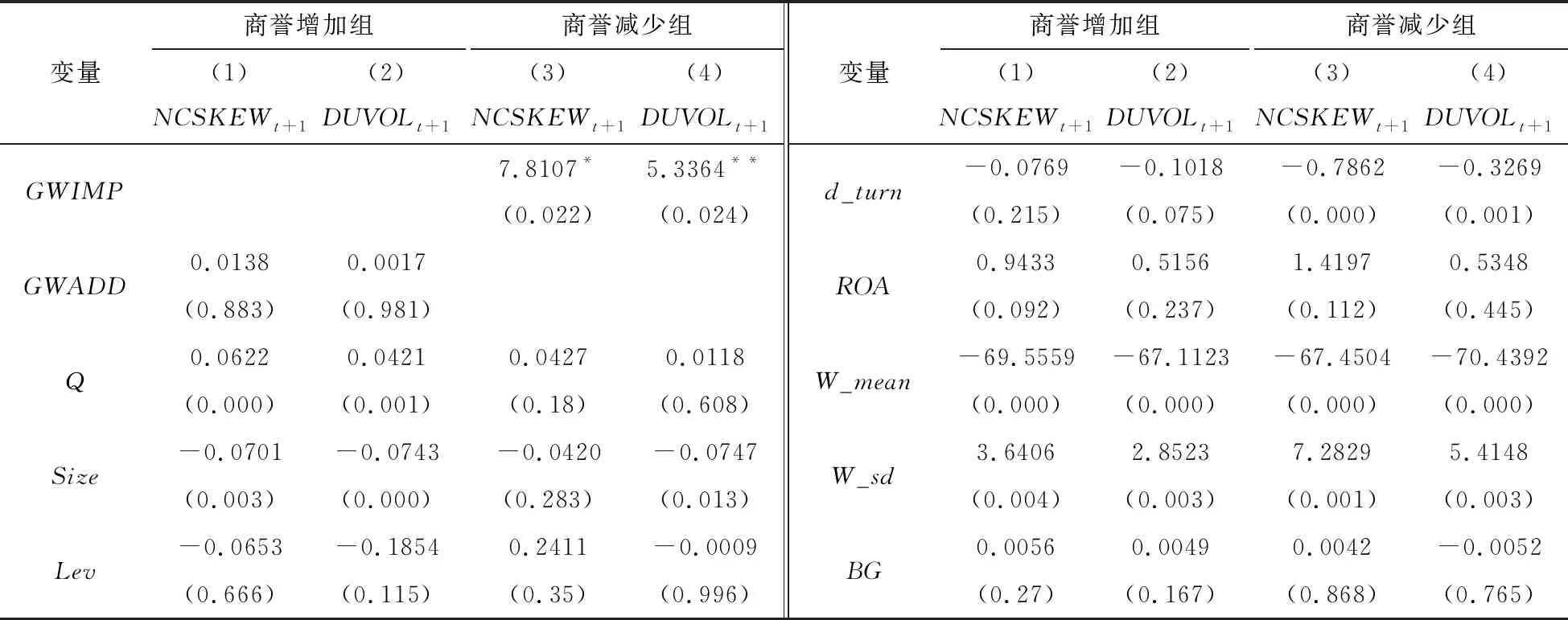

現將所有數據按商譽變動(正的定義為商譽增加,負的定義為商譽減少)分為兩組,再對兩組數據根據方程(6)進行回歸,回歸結果為表5。

表5 進一步研究的實證檢驗結果

注:***p<0.001,**p<0.005,*p<0.1。

從表5的(1)、(2)列可以看出,GWADD的回歸系數分別為0.0138和0.0017,但回歸結果不顯著,說明商譽增加(GWADD)對公司未來的股價崩盤風險并無顯著的影響作用。而GWIMP的回歸系數分別為7.8107和5.3364,且分別在10%和5%的置信水平下顯著,這表明,并購商譽信息中,只有商譽減值才會引起公司股價崩盤風險的增加,進一步佐證了本文的主要研究結論。

3.4 穩健性檢驗

為證實研究結論的穩健性,借鑒王文姣[10]的做法,選用經營業收入調整后的商譽減值指標來重新測度設定模型中的解釋變量,檢驗結果見表6。

表6 穩健性檢驗結果

注:***p<0.001,**p<0.005,*p<0.1。

從表6中可得知,前文得出的研究結論并未改變。

4 結論與政策建議

本文聚焦我國A股市場愈加活躍的并購情景,試圖探討商譽對公司股價崩盤風險的影響作用。研究發現,并購商譽減值對公司股價崩盤風險存在顯著正相關關系,而商譽增加對股價崩盤風險并無顯著影響。進一步研究發現,公司內部控制質量越低,商譽減值對股價崩盤風險的影響就越大,反之內部控制質量越高時商譽減值對股價崩盤風險則不存在顯著相關關系。因此,本文根據實證結果推斷,內部控制質量是商譽資產減值對公司股價崩盤風險產生影響的重要邊界條件。

研究提出以下建議:首先,監管者應該積極引導企業進行理性并購,堅決杜絕為了抬高并購價格而產生虛高商譽的行為,從源頭上遏制公司并購后商譽減值的發生;其次,公司內部控制質量低會加劇商譽減值引發的股價崩盤風險,為有效緩減商譽減值引起的股價崩盤風險,一方面企業應轉變對內部控制的觀念,不應認為其只是一項高成本的付出,而應看到其對公司未來發展的保障,另一方面應積極完善企業內部控制制度并將之貫徹于企業經營實踐中,防止流于形式;最后,監管部門要進一步健全法律法規,加強對企業并購的審核與監察,完善商譽形成與減值計提過程的內控措施,強調企業內部控制責任,從法律法規層面控制商譽泡沫問題的進一步擴大,防止系統性金融風險的發生,促進我國資本市場平穩健康發展。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19