可持續增長在企業財務預測中的應用與分析

2020-07-04 02:33:26張宇鑫

中國集體經濟 2020年17期

張宇鑫

摘要:文章通過引入可持續增長,并以2017年A企業年報為基礎進行2018年財務預測并與同期實際年報指標進行比對分析,進一步挖掘銷售凈利率、總資產周轉次數、權益乘數、利潤留存率四方面預測指標與實際指標差異及主要影響因素,并提出可持續增長在企業財務預測應用中需注意的問題及相關建議。

關鍵詞:可持續增長;財務預測;財務分析

一、可持續增長的概念

可持續增長是指不發行新股或回購股票,不改變經營效率和財務政策時,其銷售所能達到的增長率。可持續增長的基本前提假設:1. 公司銷售凈利率將維持當前水平,并且可以涵蓋新增債務增加的利息;2. 公司總資產周轉率將維持當前水平;3. 公司目前的資本結構(權益乘數)是目標結構,并且打算繼續維持下去;4. 公司目前的股利支付率是目標支付率,利潤留存率是目標留存率,并且打算繼續維持下去;5. 不愿意或者不打算增發新股和回購股票。在同時滿足上述狀態下,其資產、負債和股東權益同比例增長,即營業收入增長率、凈利增長率、總資產增長率、股東權益增長率、負債增長率、與股利增長率相等,這一增長率為可持續增長率。

二、可持續增長在財務預測中的應用分析——以A企業為例

A企業為主營新材料制造的工業型上市公司,2017年實現營業收入52,134.84萬元,總資產237,359.24萬元,財務狀況穩健。其中經營效率指標:銷售凈利率、總資產周轉率分別為16.90%、0.22;財務政策指標:權益乘數、利潤留存率分別為1.85、34.64%。A企業預測2018年仍維持2017年經營效率與財務政策水平,同時也不進行增發新股或回購股票。基于上述前提假設,進行2018年度A企業可持續增長預測。

(一)基期可持續增長預測

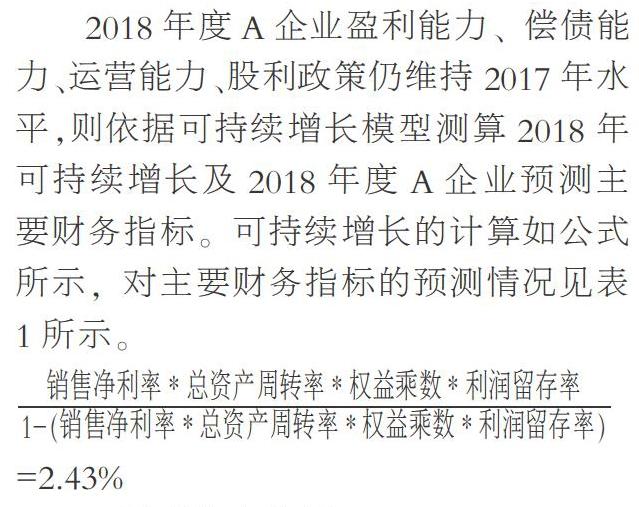

2018年度A企業盈利能力、償債能力、運營能力、股利政策仍維持2017年水平,則依據可持續增長模型測算2018年可持續增長及2018年度A企業預測主要財務指標。可持續增長的計算如公式所示,對主要財務指標的預測情況見表1所示。

=2.43%

1. 盈利能力分析

2017年營業收入52,134.84萬元、營業成本25,712.37萬元、毛利額26,422.47萬元;綜合費用16,572.40萬元、非經營性損益1,155.38萬元。通過測算可得:A企業毛利率為50.68%,而同期綜合費用率高達31.79%,凈利潤僅為8,812.91萬元,銷售凈利率為16.90%。可見A企業毛利率較高,因綜合成本費用占收入比重過高,削弱了企業整體的盈利能力。

2. 償債能力分析

2017年流動資產合計109,618.13萬元,其中:貨幣資金、應收票據及應收賬款合計占比89.21%;速動資產占比較大,流動資產整體質量較好。非流動資產合計127,741.11萬元,其中:固定資產、無形資產、預付設備購置款合計占比96.06%;非流動資產主要為形成產能的重資產,能夠有效的保證生產經營需求。資產總計237,359.24萬元。流動負債合計65,122.17萬元,其中:短期借款、應付賬款、一年內到期的借款及應付款項合計占比91.64%;依靠銀行授信及自身商業信用的短期剛性債務占流動負債比較大,可能影響流動性風險。非流動負債合計43,793.50萬元,其中:長期借款及長期應付款合計占比82.29%;抵押及保證借款是長期融資的主要來源。負債合計108,915.67萬元。綜合分析:A企業資產負債率為45.89%,權益乘數為1.85,債務融資以短期流動負債為主,可能存在剛性兌付產生的流動性風險。

3. 運營能力分析

2017年營業收入52,134.84萬元、期末總資產合計237,359.24萬元,其中流動資產占比46.18%,非流動資產占比53.82%。測算可得:流動資產周轉次數為0.48,非流動資產周轉次數為0.41;可見流動性營運資產的使用效率明顯優于非流動使用效率,綜合影響總資產周轉次數為0.22。

4. 股利政策分析

2017年實付股利5,760.00萬元,當年實現凈利潤8,812.91萬元。A企業股利支付率為65.36%,可見A企業在保證自身發展的資金需求及保持合理的資本結構比例的同時仍維持較高的股利支付水平,利潤留存率為34.64%。

(二)可持續增長與實際增長變動分析

通過比對A企業2018年與2017年資產負債表、利潤表相關財務指標實際變動情況,并進一步從經營效率指標(銷售凈利率、總資產周轉率)和財務政策指標(權益乘數、利潤留存率)這兩個維度展開變動因素分析。

1. 銷售凈利率變動分析

2018年營業收入58,348.88萬元同比增長11.92%,凈利潤20,265.89萬元同比增長129.96%,凈利潤增長率遠大于營業收入增長率,導致銷售凈利率為34.73%,同比增長17.83%。主要變動因素分析:(1)通過積極拓展、并購業務市場及部分在建項目投產進而提高產能綜合影響營業收入較2017年同期增加6,214.04萬元,增長11.92%。(2)非經營損益15,618.54萬元同比增長1251.80%;其中政府補貼收益較2017年同期增加1,384.37萬元,增長率93.84%,本期新增產業扶持基金收入12,500.00萬元。上述兩項新增非經營損益合計13,884.37萬元,與本期新增凈利潤11,452.98萬元占比高達121.23%。綜上所述最終影響銷售凈利率同比大幅度增長。

2. 總資產周轉次數變動分析

2018年總資產356,872.88萬元同比增長50.35%,營業收入58,348.88萬元同比增長11.92%,總資產增長率遠大于營業收入增長率,導致總資產周轉次數較上年同期下降0.06。主要差異因素分析:(1)本年度流動資產合計107,906.74萬元較上年同期減少1,711.39萬元,下降1.56%。其中:為建設子公司生產基地增加投資影響貨幣資金項目較上年同期減少20,197.59萬元,下降32.51%。為提高資金使用效率,加快資金回款速度,公司增加了票據貼現業務導致應收票據項目較上年同期減少8,886.07萬元,下降57.85%。隨著營業收入的增長信用期內客戶的應收賬款項目較上年同期增加13,292.64萬元,增長65.49%;隨著子公司新建項目部分已投產為生產儲備的材料及產成品、為生產基地建設而購置設備及建設廠房而產生的待抵扣進項稅額分別影響存貨項目、其他流動資產項目較上年同期增加5,290.19萬元、8,101.67萬元,同比增長94.91%、163.59%。(2)本年度非流動資產合計248,966.14萬元,較上年同期增加121,225.03萬元,增長94.90%。其中:子公司投建新項目開工、購置土地使用權、預付設備款、影響在建工程項目、無形資產項目、其他非流動資產項目分別較上年同期增加91,862.93萬元、8,590.43萬元、25,566.79萬元,同比增長2925.36%、77.81%、99.81%。固定資產本年度新增機器設備、實驗及其他設備2,226.80萬元,本期計提折舊8,856.16萬元,綜合影響固定資產較上年同期減少6,629.36萬元。導致總資產周轉次數同比大幅下降。

3. 權益乘數變動分析

2018年總負債202,827.46萬元,同比增長86.22%;所有者權益154,045.42萬元,同比增長19.93%;總負債增長率遠大于所有者權益增長率,綜合影響資產負債率同比增長10.95%,導致權益乘數較上年同期增加0.47。主要變動因素分析:(1)本年度為保證新項目投建、業務市場開發等相關業務所帶來的資金需求,新增了銀行抵押貸款并發行了可轉換公司債券分別影響長期借款、應付債券項目較上年同期增加49,146.94萬元、37,616.11萬元。(2)本年度因發行可轉換公司債券導致其他權益工具較上年同期增加9,674.23萬元;隨著凈利潤大幅增加導致留存收益較上年同期增加16,455.13萬元,同比增長48.46%。導致權益乘數同比大幅增長。

4. 股利政策變動分析

2018年支付股利3,840.05萬元,股利支付率18.95%,同比下降 46.41%,導致利潤留存率同比增長46.41%,高達81.05%。主要變動因素分析:本年度為滿足日常經營與長期投建項目的持續資金需求,大幅度降低了本期股利分配金額,進而提高了利潤留存率。

5. 可持續增長變動分析

經過上述綜合分析可得:2018年A企業凈利潤同比大幅增加,銷售凈利率提升至34.73%;資產總額同比大幅增加,總資產周轉次數下降至0.16;負債總額的同比增幅大于所有者權益總額同比增幅,權益乘數提升至2.32;股利支付額同比大幅減少,利潤留存率大幅提升至81.05%;最終影響可持續增長提升至15.15%。

三、問題與建議

(一)A企業在財務預測中存在的問題

1. 未考慮經營損益與非經營損益對盈利指標的影響

2018年A企業凈利潤20,265.89萬元,其中因企業所處新能源材料制造行業獲得來自政府補貼收益及產業基金收入的非經營損益合計15,359.56萬元,占凈利潤比高達75.79%,而2017年非經營損益所占凈利潤比重僅為16.74%,非經營損益的同比高額增長最終影響凈利潤同比增長129.96%。同期營業收入同比增長11.92%,經營損益9,273.53萬元,同比下降5.85%,因受市場政策波動及行業競爭日益激勵綜合因素影響,終端市場價格較上年同期呈現下滑趨勢、綜合成本呈現逐步上升趨勢,最終使得2018年度經營損益體現為增收不增利潤狀況。顯然因來自非經營損益的高速增長使得凈利潤同比大幅增長導致以2017年為基期預測的銷售凈利率與2018年的實際銷售凈利率因凈利潤來源未能區分經營損益與非經營損益而存在較大變動差異。

2. 未考慮融資方式的選擇對資本結構的影響

2018年A企業通過投建新項目,提高產能,增強綜合競爭力來維持企業的可持續發展。與此同時產生了較大的投資活動資金需求,進而開展了相關的融資活動。為了盡量降低融資成本,選擇了抵押借款與發行可轉換公司債券相結合的融資方式。通過抵押借款取得長期借款51,646.94萬元,發行A企業可轉債48,000.00萬元,合計募集投建經營發展資金99,646.94萬元。在解決可持續發展的資金需求同時也使得A企業本年度資產負債率提升至56.83%,導致以2017年為基期預測的權益乘數與2018年實際權益乘數存在較大差異。

3. 未考慮股利支付政策的變化對利潤留存的影響

2018年A企業的股利支付政策為剩余股利支付政策,即在優先滿足因對外投資所產生的內部融資需求后,將剩余部分可供分配利潤進行股利分配。本年實際派發現金股利3,840.05萬元,使得股利支付率僅為18.95%,影響利潤留存率同比增長46.41%,高達81.05%。導致以2017年為基期預測的利潤留存率與2018年實際利潤留存率存在較大差異。

(二)A企業應用可持續增長進行財務預測的改進建議

1. 基于正常經營損益預測盈利能力指標

A企業2018年凈利潤同比大幅增長主要來自非經營損益的大幅度增長即新能源材料制造行業的政策補貼收益及產業扶持基金,顯然大額的非經營損益既會導致銷售凈利率與實際經營結果不符,又會使得以2017年為基期的銷售凈利率不能準確的反映預測情況。同時產業扶持政策后面的持續性及可能發生的調整性均存在很大不確定性。故應以綜合考慮終端市場行情變化及正常生產經營所帶來的經營損益為前提基礎開展銷售凈利率預測。

2. 基于較低綜合加權融資成本選擇預測資本結構指標

A企業2018年為維持可持續增長帶來的營運資金及長期投建資金需求,基于債務融資成本小于股權融資成本的前提考慮,通過抵押授信取得長期借款及發行可轉換債券相融合的方式進而以相對較低的融資成本取得了滿足投建項目及經營發展的外部資金。但使得資產負債率同比大幅增長,同時也將A企業的融資方式由主要依靠短期流貸融資變為抵押保證性長期借款及發行可轉債混合融資方式,以長期負債為主開展融資工作。進而影響權益乘數同比大幅增長。故此應以較低綜合加權低成本融資方式為前提預測資本結構。

3. 基于股利支付政策選擇預測利潤留存率指標

2018年A企業處于成長期且有重大資金投資項目,公司采用剩余股利支付政策,即在優先滿足對外投資產生的內部資金需求后,將剩余部分的可供分配凈利潤按一定比例進行股利分配。使得股利支付率同比大幅下降,進而影響利潤留存率同比大幅增長。故此應以公司不同階段所選取的股利支付政策為前提預測利潤留存率。

參考文獻:

[1]黃愛歡.企業財務質量與可持續增長分析[J].科技和產業,2017(03).

[2]劉萍.基于可持續增長的企業價值影響指標分析[J].北方經貿,2016(06).

(作者單位:美瑞健康國際產業集團有限公司)