企業所有權性質、融資需求與上市

2020-07-09 13:01:24甘希照袁韻喬

汕頭大學學報(人文社會科學版) 2020年4期

李 博,甘希照,袁韻喬

(汕頭大學商學院,廣東 汕頭 515063)

一、引言

上市又稱首次公開發行(Initial Public offering,IPO),是否上市對于企業來說是一項非常重要的決策。上市意味著企業可以籌集到一筆可觀的股權資本,資本結構得到改善,為其進一步發展開辟了一條新的融資渠道;上市還可以提高企業知名度和透明度,使得企業處于利益相關者和中介機構的審視之下,達到提升公司治理的效果。基于上市的重要性,一些學者對上市的潛在好處和成本進行了理論分析,一方面,一些文獻認為上市可以讓企業擺脫融資約束從而實現快速增長,同時為原始股東的套現與投資分散化創造條件[1-3];Brau 等、Holmstrom 和Tirole 認為上市還可以為出售企業或收購其他企業提供便利、引入股票市場的定價機制與信息披露機制提升公司治理等[4-5];對于國有企業而言,Megginson 和Netter 發現上市還意味著國有股權私有化,國企的上市私有化可以減輕政府財政負擔、引入市場競爭機制、提高企業運營效率[6]。另一方面,Maksimovic 和Pichler、Boot 等認為企業上市存在新股折價發行所帶來的直接成本,還存在信息披露所帶來的間接成本,上市成本較高,并會稀釋原始股東對企業的控制權等問題[7-8]。總的來說,企業上市有利也有弊,是否選擇上市是企業對上市利弊得失進行權衡的結果。但由于我國的二級市場估值水平(如市盈率)比其他成熟市場高,高估值意味著權益資本成本較低。同時,目前在投資者保護、信息披露等制度尚不夠完善、對企業上市后資金利用方面監管薄弱、資金挪用和侵占外部中小股東現象常有發生,這意味著企業在IPO 市場籌集到的股權資本使用成本低。所以,在我國,上市的好處遠遠高于其成本,大量的企業都愿意上市,存在股權融資偏好。然而,由于缺少非上市企業的相關數據,目前關于企業上市決策的研究大多停留在理論分析層面,只有少數幾篇文獻對企業的上市決策進行了實證分析[1,2,9],關于上市動因研究仍然存在許多空白之處。此外,與國外的上市企業大多為私營企業不同的是,我國的上市企業中很大一部分是國有企業,而且我國股市肩負國企改革的歷史重任。在這種情形下,國有企業在上市過程中是否受到優先對待?本文將結合企業所有權性質分析企業上市決策的影響因素,尤其探討不同資金需求——債務性融資需求和增長性融資需求,對企業成功上市的概率的影響。

本研究使用中國工業企業數據庫中的非上市企業數據,對我國企業上市的目的和動因進行了分析。研究結果并不支持債務性融資需求假說,在其他條件相同的情形下,債務性融資需求越高,公司上市成功的可能性越小。這可能是因為盈利能力好,成長較快的公司更容易被批準上市,而盈利能力較好的企業,負債往往較少,負債較多的企業不被批準上市的可能性較大。而進一步研究發現,相較于民營企業,國有企業的債務性融資需求與上市之間的關聯度更高,這表明在負債和其他條件都相同的情況下,國有企業比民營企業更容易被批準上市,政府在融資方面對國有企業的照顧會更多。研究還發現,在其他條件相同的情形下,增長性融資需求越高,公司越有可能上市,支持增長性融資需求假說。進一步研究表明相對于國有企業,民營企業上市更容易受到增長性融資需求的影響。這也說明了國有企業申請上市會較少受資金需求因素的影響。

目前關于企業上市動因的研究大多是理論分析,且主要針對私營企業。本文的貢獻在于豐富了現有關于企業上市動因的研究,為其提供中國市場方面的經驗證據。在眾多的企業上市的動因中,最重要的是解決企業的資金需求。本文首次將企業的融資需求分為債務性融資需求和增長性融資需求,前者主要以解決企業對負債的過度依賴為目的,后者主要以解決企業的快速增長為目的。并在此基礎上,對不同股權性質企業與哪種融資需求的關聯度較高進行了分析,這為現有關于企業上市融資需求的研究提供了新的研究視角。同時,本課題的研究不僅有助于明晰我國企業上市的動機,可以為監管部門完善我國的上市制度提供決策依據,具有一定的政策指導意義,而且也為新股發行制度的完善提供了可供借鑒的參考依據。

二、理論背景與研究假設

(一)理論背景

企業上市的原因有很多,目前關于企業上市動因的研究大多是理論分析,且主要針對私營企業。主要有以下幾種理論解釋:

1.資金需求假說。大多理論文獻認為,企業的外部融資需求越大,企業上市動機越強烈[10]。Bancel 和Mittoo 調查發現12 個歐洲國家的企業的CFO 大都認同為企業增長籌集資金是上市最重要的目的[11]。Pagano 等、Aslan 和Kumar 分別研究意大利和英國企業,發現高投資、高增長的企業越可能上市,目的是為發展籌集資金[1-2]。

2.控制權轉移假說。企業上市也可能是為了確定企業市場價值,為其出售做準備[12-13]。Pagano等以意大利企業為樣本,發現14%的樣本的控制權在IPO 后3 年被出售[1]。Brau 等以1985-2003 年在美國上市的企業為樣本,發現僅約3%在上市后一年成為被收購目標[4],以此推論控制權轉移假說只能解釋小部分企業的上市動機。

3.方便收購其他企業。企業上市后獲得的公開交易的股份在收購其他企業時可當作現金或可供交換的股票使用[14-15]。Celikyurt 等分析了美國1985-2004 年的IPO 數據,結果發現上市為企業并購提供了資金,上市后的并購活動顯著增加[16]。

4.套現或流動性假說。上市使得股票在交易所交易,提高了股票的流動性[17]。Black 和Gilson認為IPO 對所有者和風險投資者來說都重要,活躍的股票市場才會有繁榮的風險投資市場[18]。Ang 和Brau、Brau 等強調上市讓原始股東更容易套現[14,19]。Bancel 和Mittoo 調查發現英國財務高管也以股份的流動性和變現能力作為上市的目的[11]。

5.分散風險假說。上市可以使得原始股東賣出自己持有的公司股票,投資其他資產來分散投資[20-22]。Pagano 等通過研究意大利企業發現風險越大的企業,原始股東分散化投資意愿越強,越可能上市[1]。Bodnaruk 等以瑞典企業為樣本,發現持股越集中的企業,其上市意愿越強[3]。

6.宣傳效應。Maksimovic 和Pichler 的模型認為企業上市是為了創造先行者優勢(first-mover advantage),同時宣傳企業[7]。Aggarwal 等、Demers和Lewellen 等也發現媒體十分關注企業上市時的首日超額收益,這有利于提高企業的知名度[23-24]。

7.引入股票市場的監督約束。市場的監督可有效減少股東與管理者之間的代理問題。接管的威脅是一種市場約束,它要求潛在的襲擊者擁有足夠的企業發行的股票[25]。另外,Holmstrom 和Tirole 認為股價反映的信息幫助設計更好的管理者薪酬計劃[5]。Bradley 等認為上市后,分析師的跟蹤分析可提升企業聲譽和股票價格[26]。

8.機會窗口假說。企業會選擇市場時機對企業的定價有利時(牛市)上市,在價值可能被低估時(熊市)會避免或推遲上市[1,27,28]。Kim 和Weisbach 使用來自38 個國家17,266 例IPO 和13,142 例SEO(Seasoned Equity Offering)的大樣本進行解析,研究指出籌集投資資金和利用潛在的高估值是企業選擇IPO 和SEO 的主要原因[29]。

9.產品市場競爭假說。Hsu 等認為企業上市會讓同行其他企業產生負向的股價反應和業績表現[30]。Chemmanur 和He 認為同行企業爭相上市會形成IPO 熱潮(waves)[31]。在IPO 熱潮中上市的企業持有的現金更多,但生產效率更低,上市后盈利能力更差。Chod 和Lyandres 研究論證了上市可使企業承受更大的利潤波動風險和采取更激進的產品市場策略,這使得行業內競爭越激烈時,企業上市動機就越強[32]。

10.企業上市也是有成本的。除了上市費用等直接成本外,還存在間接成本,主要體現為:(1)逆向選擇成本。Chemmanur 和Fulghieri認為,由于外部投資者會對評估的價值進行折扣來彌補信息不對稱帶來的風險,且風險投資者不能通過分散化投資降低非系統風險,因此最佳上市時機由信息不對稱所帶來的信息挖掘成本和風險投資者要求的風險溢價程度決定[33]。他們還發現,外部投資者會要求成立時間越短的公司因信息不對稱所進行的IPO 折價幅度就會越大。Bancel 和Mittoo的調查發現年輕公司更少選擇上市[11]。(2)控制權稀釋成本。對于注重企業控制權的原始股東來說,上市還意味著股權被稀釋,企業控制權被削弱,外部監督使得控制權私利行為得到抑制[8]。(3)信息披露成本。公司上市要披露公司的相關信息,這會導致喪失競爭優勢。此外,財務信息的披露會壓縮企業的避稅空間。所以,有企業出于這方面的考慮會放棄上市[7,34,35]。

總之,由于難以獲取沒有上市的企業的數據和資料,實證檢驗相關理論比較困難,因此目前關于企業上市動因的研究主要針對私營企業且多是理論分析。國外的文獻中,只有3 篇文獻對上市決策的影響因素進行了實證檢驗[1,2,36],分別以意大利、美國和英國的企業為樣本。據筆者所知,只有祝繼高和陸正飛[9]和Piotroski 和Zhang[37]兩篇文獻涉及研究我國企業的上市決策。祝繼高和陸正飛[9]的研究結果發現,外部融資需求大、盈利能力好、位于市場化程度高的地區的企業更容易被批準上市。Piotroski 和Zhang 則以我國符合上市資格的企業為樣本,研究官員晉升與上市概率及上市后表現的關系,其研究發現,官員為了其仕途上的晉升會影響和推動該地區企業上市,官員晉升期間上市的企業其在上市后的經營業績和股價表現顯著弱于非晉升期間上市的企業[37]。

(二)研究假設

從上述的理論分析可以知道企業上市的動因有很多,其中最重要的動因是解決企業的資金需求。企業發展早期主要靠負債和私募股權(如風險資本)的投資獲取發展所需要的資金。隨著企業的成長,依靠債務融資和私募股權不僅難以再滿足企業的資金需求,而且過多的依賴債務融資會造成財務杠桿偏高,財務風險增大,資本成本上升等問題。所以Pagano 等認為在眾多的上市潛在好處中,提得最多的好處是企業可以獲得新的融資渠道,從而擺脫對債務融資和私募股權的過度依賴[1]。另一方面,上市可以為企業提供其成長所需要的資金,滿足其增長性融資需求。據此,將企業的融資需求分為債務性融資需求和增長性融資需求,前者主要以解決企業對負債的過度依賴為目的,后者主要以解決企業的快速增長為目的。

然而,不同股權性質的企業融資行為存在很大的差異。在債務融資方面,Allen 等發現,私營企業主要通過非正規的渠道進行債務融資,而這種融資方式主要基于企業的聲譽和關系,而國有企業債券融資的可獲得性強[38]。在“核準制”下,雖然國有企業和民營企業均能申請上市,但政府在企業上市程序方面依然優先照顧國有企業,因此,在其他條件相同的情況下(包括負債相同),國有企業上市申請的通過率要比民營企業更高。Aharony 等指出,保護性行業中(被視為與政府關系更為密切)的國有企業在公開發行股票時更有可能獲得特殊照顧[39]。例如,保護性行業中的國有企業申請上市的盈利要求更低。因此,即使在負債較多的情況下,政府仍可能會允許國有企業上市。基于此分析,我們提出以下兩個假設:

H1:在其他條件相同的情形下,債務性融資需求越高,公司上市成功的可能性越大

H2:相較于民營企業,國有企業的債務性融資需求與上市之間的關聯度更高

現有的大多數文獻都認為企業的外部融資需求越大,企業的上市動機越強烈。Fischer 以德國企業為樣本,發現德國企業上市的主要目的是股權融資,那些無形資產比率高、研發費用投入多,即增長性融資需求較高的企業更有可能選擇上市[40]。Kim 和Weisbach 也發現企業融資是企業上市的重要因素,具體表現為投資增長快、現金增長快的企業更可能選擇上市[41]。

相比于民營企業,國有企業不僅更容易獲得債權融資和政府補貼,影響其上市的因素也更多,例如上市可以改善國有企業的公司治理結構,國有企業高管還可以通過上市獲得私人收益。因此,外部融資需求對于國有企業上市的影響程度比較弱。Pagano 等認為投資越多,財務杠桿越高,增長越快的公司,其資金需求越大,從而越有可能選擇上市[1]。成長快速的民營企業很難通過債券融資滿足其外部融資需求,大多會想要通過上市獲得股權融資滿足其增長性融資需求,因此,民營企業申請上市與企業的增長性融資需求的相關性更高。基于此分析,我們提出以下兩個假設:

H3:在其他條件相同的情形下,增長性融資需求越高,公司上市成功的可能性越高

H4:相對于國有企業,民營企業的增長性融資需求與上市之間的關聯度更高

三、研究設計

(一)樣本與數據來源

本研究中的數據涉及上市公司和未上市企業的數據。其中,未上市企業的數據來源于國家統計局編制的“中國工業企業數據庫”,該數據涵蓋了銷售額在500 萬元以上的制造業企業,數據區間為1998-2013 年。上市公司的數據來源于CSMAR 數據庫。為了與非上市企業的數據匹配,而且需要用到上市前3 年的數據,最終樣本的時間區間為2001-2013 年。

在樣本的選取過程中,由于非上市企業主要為制造業企業,與之相匹配,本研究主要選擇制造業的上市公司作為研究樣本。對于非上市企業,根據《公司法》《證券法》和《首次公開發行股票并上市管理辦法》等法律法規,公司上市需要滿足相關的規定和要求。借鑒Piotroski 和Zhang 的做法[37],采用如下標準來篩選非上市企業作為研究樣本:

(1)最近3 個會計年度凈利潤均為正數且累計超過人民幣3,000 萬元;

(2)最近3 個會計年度經營活動產生的現金流量凈額累計超過人民幣5,000 萬元;或者最近3個會計年度營業收入累計超過人民幣3 億元;

(3)發行前股本總額不少于人民幣3,000 萬元;

(4)最近一期末無形資產占凈資產的比例不高于20%。

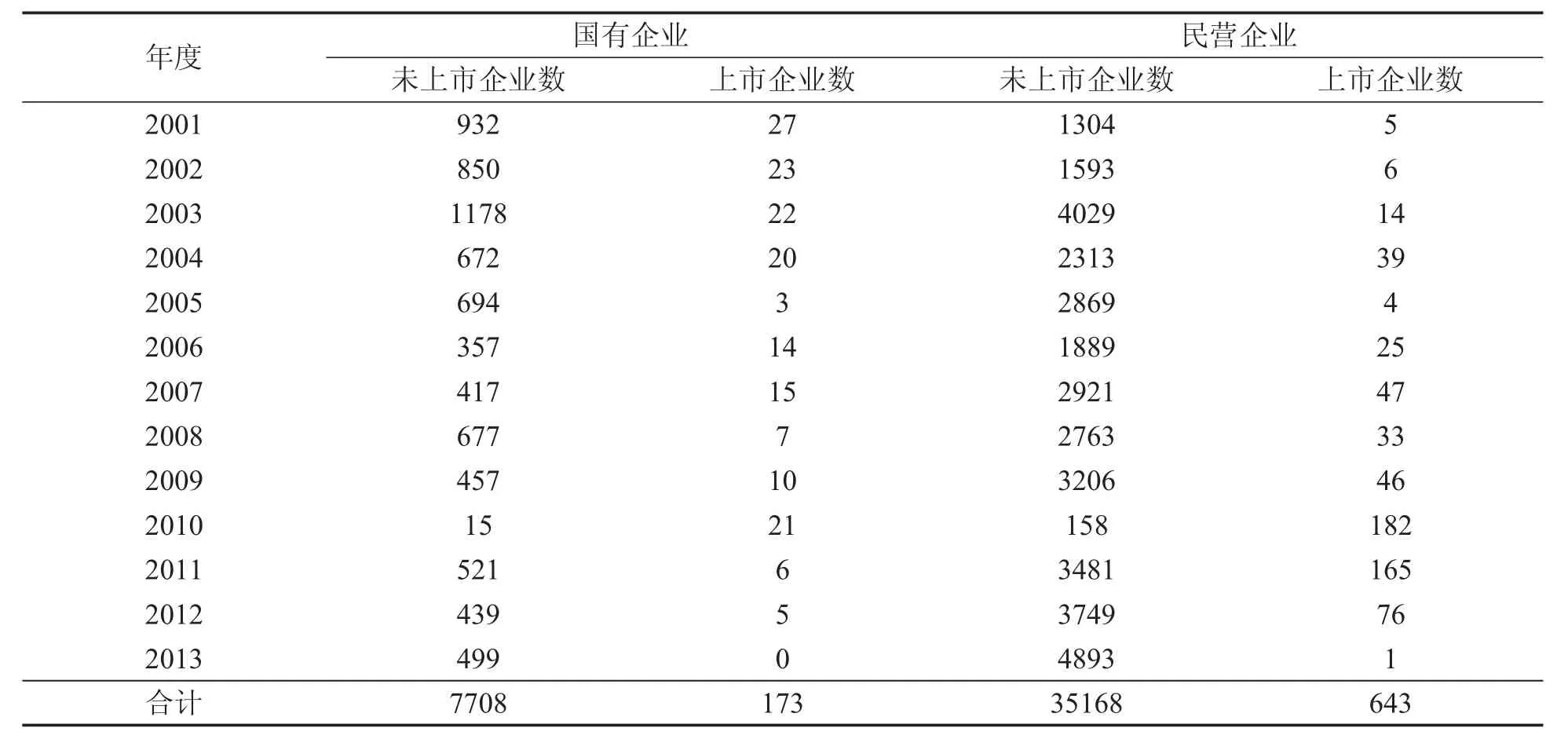

最終,本文篩選得到43,692 家樣本公司。如表1 所示,在2001-2013 年上市的制造業公司有816 家,分別有173 家國有企業和643 家民營企業,而非上市公司中,共有7,708 家國有企業和35,168 家民營企業。

表1 樣本企業數統計

(二)模型設計與變量定義

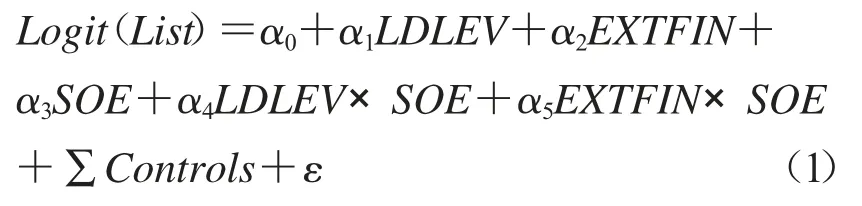

為了檢驗相關研究假設,建立以下Logit 回歸模型來檢驗企業融資需求對成功上市的概率的影響。

在上面的模型(1)中,被解釋變量List 為啞變量,上市成功的企業取值為1,上市未成功的企業取值為0。

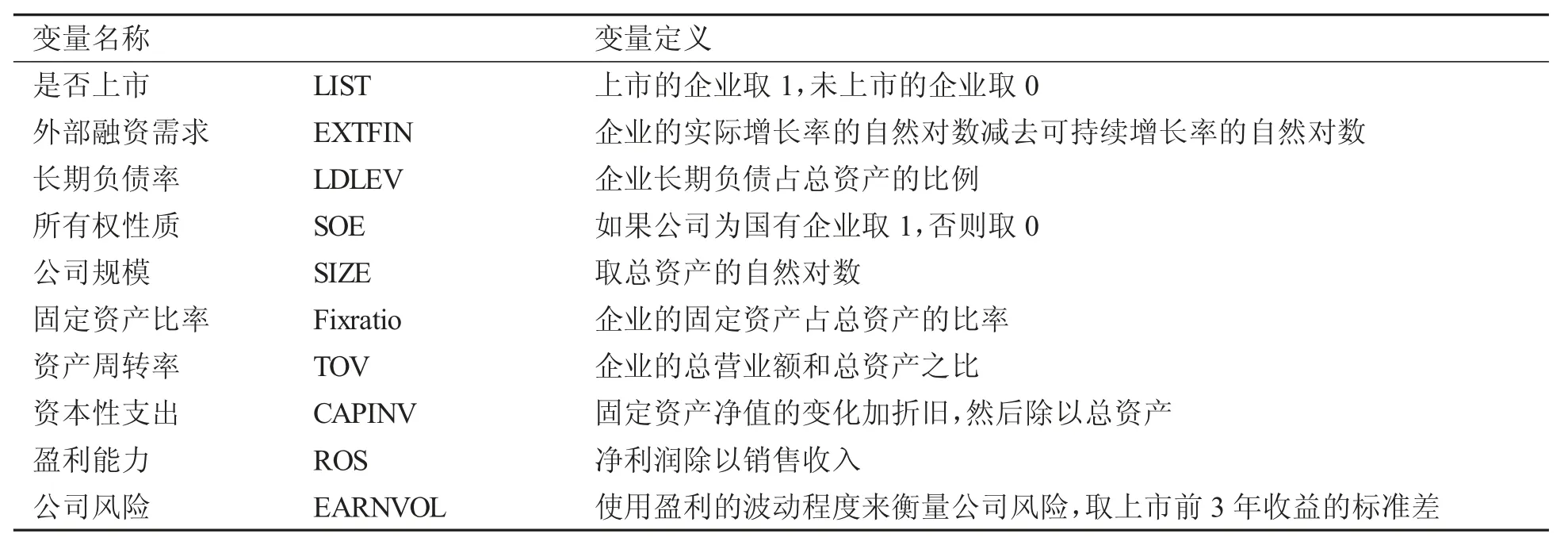

解釋變量主要為長期負債率(LDLEV)和外部融資需求(EXTFIN),分別衡量企業的債務性融資需求和增長性融資需求。其中,LDLEV 用企業長期負債占總資產的比例衡量,我們還使用了總負債率和利息保障倍數作為替代指標,結果保持一致。外部融資需求(EXTFIN)的衡量主要借鑒了Durnev 和Kim 的做法[42],使用企業的實際增長率的自然對數減去可持續增長率的自然對數來衡量外部融資需求。其中,實際增長率為總資產增長率,可持續增長率指不依靠外部股權融資,不支付股利,并保持資本結構不變的前提下,企業靠留存收益和債務融資所能維持的一個最大資產增長率,其計算式為ROE/(1-ROE)。由于樣本中的企業是剔除不滿足上市要求后的企業,所以不會出現資產增長率或ROE 為負的情形,取自然對數可以不會改變數據的性質和相關關系,縮小數據的絕對數值,使得數據更加平穩。調節變量為企業所有權性質(SOE),主要根據企業的登記注冊類型來劃分,國有企業取值為1,私營企業取值為0。

企業上市還會受到很多公司特征因素影響,模型(1)中加入了以下控制變量:公司規模(SIZE)、固定資產的比例(Fixratio)、資產周轉率(TOV)、資本性支出(CAPINV)、盈利能力(ROS)、公司風險(EARNVOL)。此外,加入年度變量(Year)來控制市場估值水平和制度變化等因素所產生的年度效應。同時,加入省份變量(Province)來控制各個省份在自由化程度、法律環境等方面的差異,而行業效應(Industry)則通過根據制造業下的細分行業來加入行業啞變量來控制(見表2)。

上述模型(1)中,在不引入交乘項(LDLEV×SOE、EXTFIN×SOE)的情形下,如果模型中變量的回歸系數α1顯著為正,則表明債務性融資需求越高,公司上市成功的可能性越大,支持研究假設H1。如果模型中變量EXTFIN 的回歸系數α2顯著為正,則表明在其他條件相同的情形下,增長性融資需求越高,公司上市可能性越高,支持研究假設H3。當模型引入LDLEV×SOE 后,如果其回歸系數α4顯著為正,則說明相較于民營企業,國有企業的債務性融資需求與上市之間的關聯度更高,支持研究假設H2。當模型引入EXTFIN×SOE 后,若其回歸系數α5顯著為負,則說明相對于國有企業,民營企業的增長性融資需求與上市之間的關聯度更高,支持假設H4。

表2 主要變量定義

四、研究結果

(一)描述性統計

表3 報告了主要變量的相關系數。其中,增長性融資需求(EXTFIN)與企業上市的相關系數為0.13,顯著為正,符合假設1 的預期;債務性融資需求與上市可能性的相關系數為-0.06,這與假設2 的預期不一致,有待進一步檢驗。所有權性質(SOE)與上市可能性呈正相關關系。而對于控制變量,可以看到公司規模越與上市成功的可能性正相關,其他控制變量,如固定資產比率、資產周轉率、資本性支出、盈利能力和公司風險與企業上市成功的可能性負相關。

表3 還報告了相關變量的描述統計結果。企業上市可能性的均值為0.01,表明成功上市企業占總樣本的10%。外部融資需求均值和中值分別為0.35 和0.31,資產負債率均值和中值分別為0.10 和0.06,而所有權性質的均值和中值分別為0.19 和0.00,觀察這三個解釋變量的取值分布,并未發現存在異常值。此外,公司規模均值和中值分別為20.15 和19.98,樣本中國有企業占總樣本的19%。相關變量的取值在合理范圍內。

表3 相關系數與描述性統計

(二)回歸分析

本文的目的是考察企業外部融資需求對企業上市的影響。表4 報告了模型的回歸結果,其中列1、列2 的回歸中未加入是否為國有企業和債務性融資需求、增長性融資需求交乘項(LDLEV×SOE、EXTFIN×SOE),用來檢驗假設H1 和假設H3。列3 的回歸中加入是否為國有企業和債務性融資需求的交乘項(LDLEV×SOE)來衡量哪種性質的企業的債務性融資需求與上市之間的關聯度更高,檢驗假設H2。列4 的回歸中加入是否為國有企業和增長性融資需求的交乘項(EXTFIN×SOE)來衡量哪種性質的企業的增長性融資需求與上市之間的關聯度更高,檢驗假設H4。

如表4 列1 所示,變量“LDLEV”的回歸系數在1%的水平上顯著為負,表明債務性融資需求越小,企業越有可能上市,這與假設H1 的預期是不相符的,且變量LDLEV 的t 值為-15.5,在1%的水平上顯著為負,也證明結果與假設H1 不相符。這可能是因為盈利能力好,成長較快的公司更容易被批準上市,而盈利能力較好的企業,負債往往較少,如表3 中的相關系數顯示,ROS 與LDLEV 的相關系數為-0.11,所以負債較多的企業不被批準上市的可能性較大。變量“EXTFIN”的回歸系數在1%的水平上顯著為正,表明增長性融資需求越大,企業上市成功的可能性越大,其t 值為30.45,在1%水平上顯著為正,假設H3 得到支持。列2 的回歸中加入了控制變量,變量“LDLEV”和變量“EXTFIN”的回歸結果并未發生明顯改變。

列3 的結果顯示,變量“LDLEV×SOE”交乘項的回歸系數均在1%的水平上顯著為正,t 值為3.42,這表明相較于民營企業,國有企業的債務性融資需求與上市之間的關聯度更高,假設H2得到支持。列4 的結果顯示,變量“EXTFIN×SOE”交乘項的回歸系數均在1%的水平上顯著為負,t 值為-3.59,這表明,相對于國有企業,民營企業的增長性融資需求與上市之間的關聯度更高,驗證了假設H4。

對于其他公司特征的因素,模型的回歸結果顯示,公司規模與企業上市可能性呈顯著正相關關系,公司規模越大,越可能上市。固定資產比率與企業上市可能性呈顯著負相關關系,即固定資產占總資產的比例越小,企業上市成功的可能性越大。資產周轉率與企業上市可能性呈顯著負相關關系,資產周轉率越低的企業越可能上市。資本性支出與企業上市可能性呈顯著負相關關系,企業資本性支出越小,上市成功的可能性更大。盈利能力與企業上市可能性呈顯著正相關關系,這表明盈利能力越強的企業,上市成功的可能性越大。公司風險與企業上市可能性呈顯著負相關關系,公司風險小的企業更有可能成功上市。

(三)穩健性檢驗

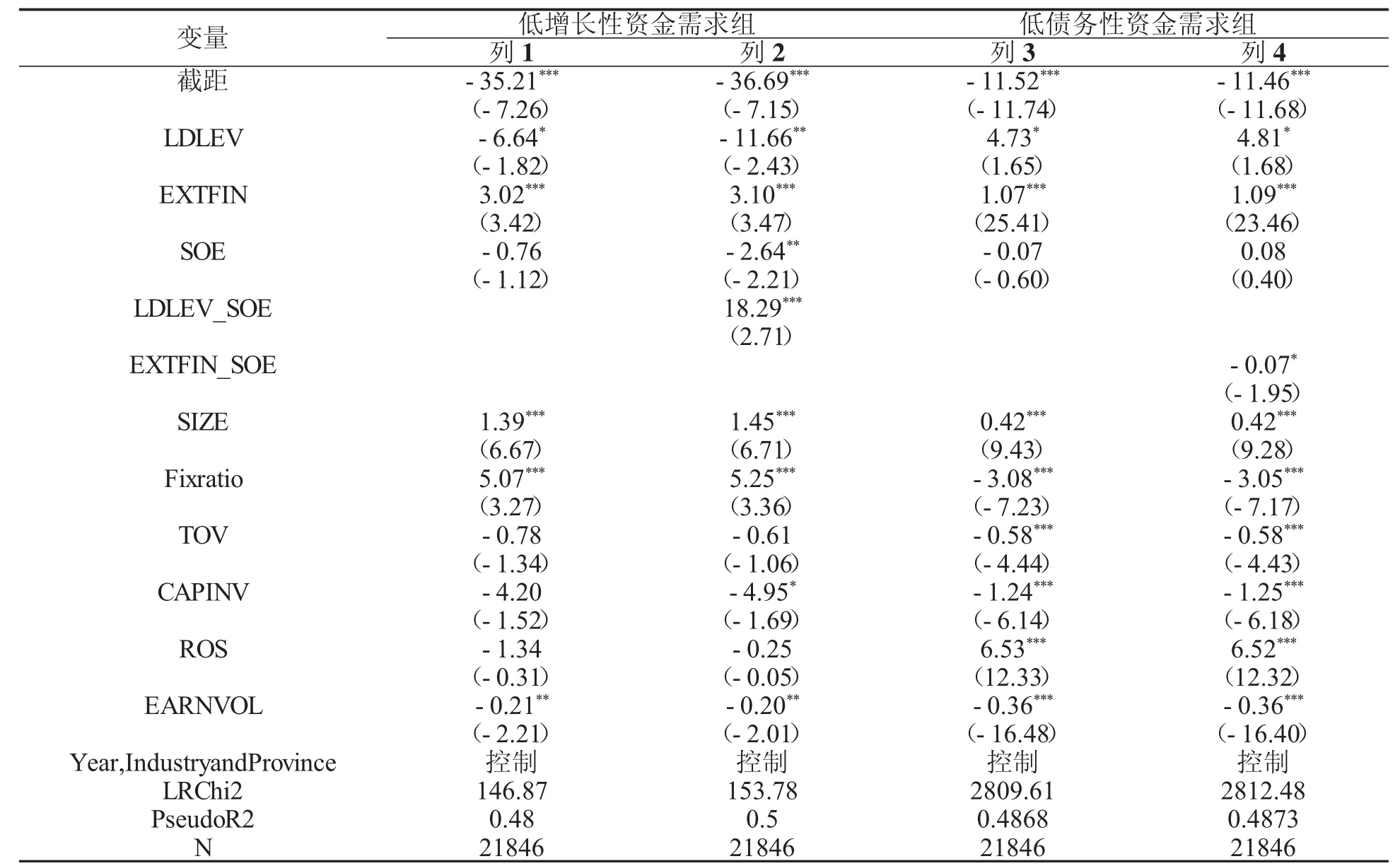

由于債務性資金需求和增長性資金需求可能正相關,對此,按照LDLEV 和EXTFIN 的中值,將樣本公司進分成高低兩組。分別選擇低債務性資金需求組和低增長性資金需求組作為子樣本進行穩健性檢驗。在低債務性資金需求組,可以避免債務融資需求對增長融資需求假設檢驗的干擾。

表5 的結果顯示,在低增長性資金需求組中,如列1 所示,在不引入交乘項(LDLEV×SOE、EXTFIN×SOE)的情形下,模型中變量LDLEV 的回歸系數依然為負,t 值為-1.82,則表明債務性融資需求越小,企業越有可能上市,與假設H1依然不一致。而如列2 所示,在引入交乘項LDLEV×SOE,其回歸系數依然顯著為正,t 值為2.71,再次說明相較于民營企業,國有企業的債務性融資需求與上市之間的關聯度更高,支持假設H2。

在低債務性資金需求組中,如列3 所示,在不引入交乘項(LDLEV×SOE、EXTFIN×SOE)的情形下,模型中變量EXTFIN 的回歸系數依然顯著為正,t 值為25.41,則表明在其他條件相同的情形下,增長性融資需求越高,公司上市可能性越高,支持假設H3。如列4 所示,當模型引入EXTFIN×SOE 后,其回歸系數顯著為負,t 值為-1.95,再次驗證了相對于國有企業,民營企業的增長性融資需求與上市之間的關聯度更高,支持假設H4。總之,表5 的穩健性檢驗表明,即使考慮可能存在的相關性問題后,本文根據回歸分析獲得的結論也未發生改變。

表4 回歸結果

表5 穩健性檢驗

此外,本文還做了如下穩健性檢驗:

(1)考慮到受政策影響,個別年分如2005年、2013 年極少公司能夠成功上市,我們剔除了這些年份的數據再進行回歸分析,結果并未發生明顯改變。

(2)采用了更嚴格的上市條件對樣本進行篩選,如選擇3 個會計年度凈利潤均為正數且累計超過人民幣8,000 萬元的企業作為樣本,本文的結果也未發生明顯改變。

五、結論

本研究使用2001-2013 年數據,對我國企業的成功上市的概率動因進行了分析。研究發現,當把企業的資金需求分成債務性融資需求和增長性融資需求后,解決增長性融資需求是企業上市的主要動因,在其他條件相同的情形下,增長性融資需求越高,公司上市可能性越高。但債務性融資需求并不是企業的上市動因,這可能是因為我國企業上市實行核準制,企業上市需要滿足盈利能力要求,盈利能力越好的企業越有可能上市成功,而盈利能力較好的企業其債務性融資需求較低,從而導致結果中出現債務性需求越高的企業,其被批準上市的概率越低。當根據企業的所有權性質將樣本企業分為國有企業和私營企業后,進一步的研究發現,在債務融資需求方面,國有企業的債務性融資需求與上市概率之間的關聯度更高;在增長性融資需求方面,民營企業的增長性融資需求與上市概率之間的關聯度更高。這些證據都表明,國有企業在上市過程中得到更多的照顧。

本文的不足之處在于,由于受到數據的限制,難以衡量其他影響企業成功上市的因素。而且,由于樣本期間我國實行上市核準制,大多數企業可能存在上市意愿,但沒有滿足上市條件,或者未獲得監管部門的核準,這使得在實證分析中,只能觀察到哪些企業成功上市,但難以確定哪些企業具有上市意愿。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

商品與質量(2021年43期)2022-01-18 05:30:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32