大宗商品價格如何演繹

2020-07-10 02:09:18李楠編輯張美思

中國外匯 2020年4期

關鍵詞:疫情

文/李楠 編輯/張美思

2020年新春,圍繞新型冠狀病毒肺炎疫情的消息時刻牽動著全球投資者的神經。筆者認為,可以將此次新型冠狀病毒肺炎疫情看做是2020年市場的首個“黑天鵝”事件。總體來看,疫情的持續可能迫使世界經濟短期內出現減速,同時誘發主要經濟體貨幣政策趨向寬松。對于大宗商品市場而言,黃金、基本金屬、原油和農產品等都將受到不同程度的影響。以下筆者將就疫情對上述品種走勢的影響進行分析,并對近期大宗商品市場主要品種的走勢前景進行展望。

金價短期受提振,長期亦有上漲動力

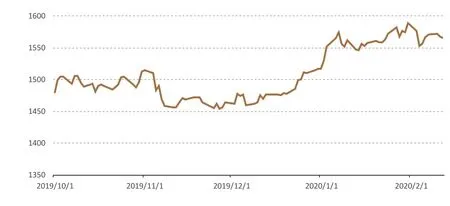

總體而言,此次疫情對黃金價格具有一定的刺激作用。2020年年初,受美國與伊朗事件的影響,國際現貨黃金價格一度上漲至1600美元/盎司上方;該事件緩和后,黃金價格快速回落至1536美元/盎司的近期低位,并維持低位震蕩至春節前。而自1月23日疫情引起廣泛關注后,市場避險情緒快速升溫。隨著疫情的進一步發展,亞洲市場股市下跌,引發VIX恐慌指數攀升至18.23的高點。受此帶動,金價出現連續日線上漲;但隨后強勢美元疊加特朗普彈劾案落地,促使金價漲幅收窄。整體來看,當前新型冠狀病毒肺炎疫情處在發展階段,全球避險情緒仍然位于較高水平,支撐黃金價格在高位區間震蕩。近期,黃金價格正圍繞1570美元/盎司一線震蕩(見圖1)。

展望未來,此次疫情對黃金價格的影響只是暫時的,預計隨著疫情的逐步好轉,全球股市、債市、匯市及商品市場均將得到提振,市場避險情緒將逐步降溫,黃金價格漲勢將會受限,大概率將出現階段性回調。不過,更長時間看,黃金價格表現仍然值得期待。具體原因有以下幾點:一是2020年全球經濟增長仍然相對乏力,全球金融領域系統性風險正在累積,市場對于避險金屬的需求可能升溫;二是由于此次疫情可能使全球經濟增長出現階段性減速,國際貨幣基金組織近期敦促各國央行采取或維持寬松的貨幣政策,這或導致主要經濟體利率水平長期處于低位,從而令黃金的保值價值受到追捧;三是全球地緣政治摩擦仍可能持續出現,階段性避險情緒的刺激仍將在一定程度上支撐黃金價格。

基本金屬價格短期維持弱勢,中長期有待需求回暖拉升

對于基本金屬而言,此次疫情對其短期價格形成了較大沖擊。以LME銅價為例。自2020年年初以來,銅價走出一波先漲后跌的行情:前期的漲勢主要受到供應端不確定性、宏觀中性偏樂觀以及低庫存等因素的助推;此后,隨著疫情的到來,上漲趨勢被打破。1月20日鐘南山院士發表電視講話后的短短幾天內,海外精煉銅庫存增幅就達到了57%,令銅價承壓。春節假期期間,國內18省市啟動公共衛生事件一級應急響應,中國期貨市場停盤,LME銅價受疫情導致的需求端利空影響持續下行。至2月3日國內開盤,LME銅價跌幅超10%,從1月中旬高位的6343美元/噸跌至2月3日的低點5527美元/噸。隨后國際銅價雖小幅回升,但仍維持在5700—5800美元/噸的區間內震蕩(見圖2)。

短期而言,國際市場將密切關注中國疫情變化及需求情況。預計疫情所帶來的沖擊仍將持續一段時間,使得基本金屬價格缺乏快速上行的動力。不過,此次疫情并未打破基本金屬走勢的原有邏輯。展望更長的時間,從基本面看,隨著疫情逐步出現好轉,國內制造業、建筑業受到的沖擊將逐步消退,且中性偏多的宏觀趨勢也不會改變。隨著下游加工企業的復工以及中國需求的恢復與釋放,基本金屬庫存可能會出現下降,加之不排除此后國內將使用經濟刺激手段,由此帶來的需求則有望在更長的期限內拉升基本金屬的價格。

油價短期走弱,疫情消退后或維持偏弱態勢

對于原油價格而言,此次疫情的主要影響體現在需求側。1月份以來,原油價格出現了沖高后快速下跌的走勢。筆者認為,美伊沖突以及中國國內疫情是促使原油價格呈現兩個階段性走勢的重要節點。疫情促使投資者對能源需求端的擔憂升級,一定程度上對全球原油市場造成了壓力,使得北美原油和布倫特原油價格連續破位下行。1月22日以后,北美原油自58美元/桶一線快速下行至50美元/桶附近,布倫特原油也自65美元/桶一線跌至55美元/桶一線附近(見圖3)。從目前的情況看,兩品種原油仍未結束探底行情,疫情導致的需求疲弱或將繼續對油價施壓。

圖1 黃金價格走勢(單位:美元/盎司)資料來源:Wind

圖2 國際銅價走勢(單位:美元/公噸)資料來源:Wind

圖3 北美原油及布倫特原油價格走勢(單位:美元/桶)資料來源:Wind

圖4 CBOT大豆價格走勢(單位:美元/蒲式耳)資料來源:Wind

展望未來,筆者認為,在疫情的影響下,短期內亞洲原油需求疲弱仍將階段性持續,使得油價或繼續維持在底部承壓的狀態。而隨著疫情逐步出現好轉并得到有效控制,市場避險情緒的改善將同時幫助亞洲主要原油消費國盡快恢復需求,從而提振油價,助力北美和布倫特原油價格觸底反彈。而從更長時間的角度看,預計年內原油價格走勢仍將由供給和需求情況引領。一方面,隨著“OPEC+”的減產政策落地,產量下降以及庫存消化將利多油價,有助于緩解由于前期疫情引發的油價跌勢;而另一方面,來自巴西、挪威等產油國的新增供應量將在2020年上半年對油價形成壓力。此外,美國原油供應的逐步上升也將對油價產生一定的影響。綜合來看,筆者判斷,油價在疫情影響消散后很有可能在偏弱的主旋律下區間震蕩。

農產品價格近期觸底,疫情緩解有望提振需求

從農產品市場的角度看,鑒于中國是大豆等農產品的主要消費市場,因此,筆者認為,此次疫情可能在一定程度使得中國采購美國農產品出現延遲,進而對農產品的價格施壓。以大豆為例。1月初以來,美國大豆價格自9.61美元/蒲式耳的高位持續下行,至1月下旬,受疫情持續擴散以及世界衛生組織將中國的新型冠狀病毒肺炎疫情升級為國際關注的突發公共衛生事件的影響,市場對中國將削弱大豆等農產品進口需求的擔憂情緒上升,導致春節期間CBOT大豆主力3月合約期價出現九連陰,累計下跌超過4%;2月3日觸底后維持區間波動,當前圍繞8.80美元/蒲式耳一線震蕩(見圖4)。

短期來看,預計疫情仍將繼續對國際農產品價格施加負面影響;但更長時間段看,隨著疫情的好轉,國內消費需求將得到恢復,交易商和投資者的關注焦點也將從疫情轉向農產品基本面。一方面,中國與美國第一階段貿易協定的履行將助力美國農產品對華出口,這將是提振美國農產品價格的因素之一;而另一方面,南美農產品作為替代品,如果產量增長,則將擠占同時期美國農產品的對華出口份額,并將成為抑制美國農產品價格的重要因素。但總體上,疫情過后農產品價格將在觸底后逐步走升。

綜上,此次新型冠狀病毒肺炎疫情對于黃金、基本金屬、原油和農產品價格都將產生階段性影響,且其影響程度或大于2003年的“非典”疫情。但筆者相信,疫情終將被控制住,“拐點”終將來臨,市場也將重歸理性,春天一定在不遠處。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48