美元流動性緊缺下的中資美元債

2020-07-13 04:51:58本刊中資美元債課題組

中國外匯 2020年8期

關鍵詞:影響

文/本刊中資美元債課題組

此次中資美元債市場的波動根源,在于美元流動性的緊缺。短期來看,這會增加發行主體的再融資壓力,但整體看,因發行主體償付壓力而引發中資美元債危機的可能性較為有限。

3月以來,受新冠肺炎疫情在全球范圍內擴散的影響,市場避險情緒濃烈,海外資本市場出現劇烈波動。在此背景下,中資美元債市場出現大幅調整。對此,本文分析了中資美元債市場調整帶來的潛在影響。

中資美元債現狀及此次市場調整分析

本文所討論的中資美元債,包括中國境內機構在境外、以及境內機構控制的境外主體在境外發行的以美元計價的債券。近年來,受市場和政策因素的影響,中資美元債成為越來越多機構青睞的融資渠道。相較于2008年金融危機爆發之際,目前中資美元債的存量規模大幅上升。

中資美元債的現狀

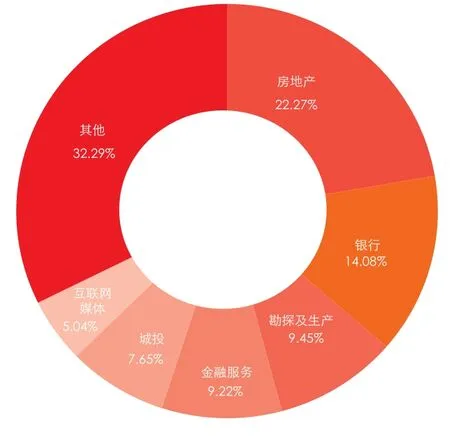

發行主體分析。根據Bloomberg的數據,截至2020年3月23日,中資美元債存量規模約9100億美元(剔除銀行同業存單)。發行主體集中在房地產、城投和金融行業(銀行、商業金融、金融服務等)。其中,房地產行業美元債存量規模占比約22.27%,城投美元債存量規模占比約7.65%,金融行業(銀行、商業金融、金融服務等)美元債存量規模占比約31%(見圖1)。

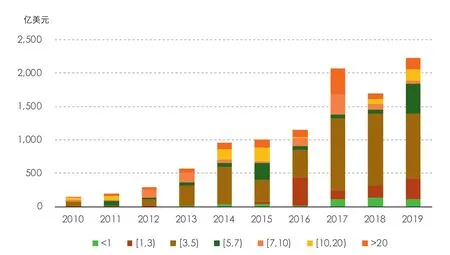

期限結構分析。根據Bloomberg的數據,中資美元債的發行期限以3—5年期為主。2019年,5—7年期美元債發行規模同比顯著增長(見圖2)。2020年以來,房地產、城投、金融行業的美元債發行期限繼續呈現普遍較長的特點,大多在3年以上。

中資美元債市場調整分析

二級市場調整原因分析。今年1月底至2月初,國內新冠肺炎疫情暴發,促使市場風險偏好下降,導致中資美元債市場出現調整;其后,因市場配置需求提升和國內疫情控制取得明顯收效,中資美元債市場一度小幅反彈。

圖1 當前存量中資美元債的行業結構

圖2 中資美元債發行期限(按發債金額)

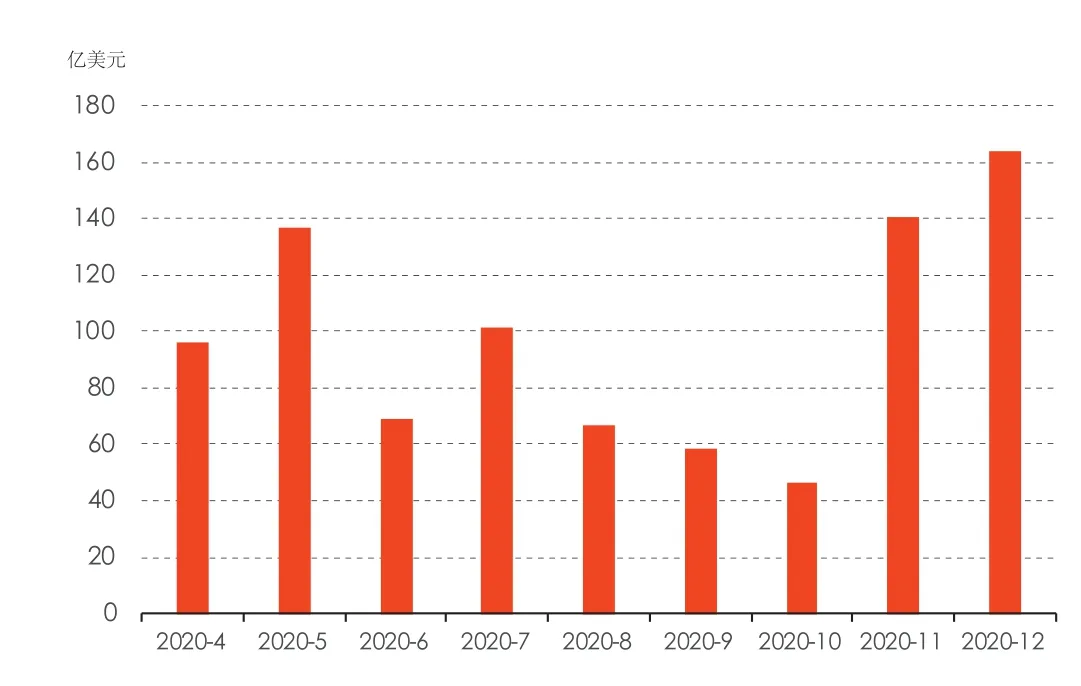

3月以來,受全球油價暴跌和海外疫情擴散的影響,資本市場對經濟增長預期轉為悲觀,恐慌情緒發酵,全球風險資產遭到大量拋售。在此背景下,中資美元債下跌,其中高收益債券跌幅較大。受風險資產劇烈調整的影響,對沖基金、ETF等基金面臨贖回壓力,機構大量拋售各類資產以獲取美元流動性,美元需求上漲,避險資產和風險資產同時下跌。3月9日—3月22日短短兩周時間,中資美元債投資級下跌5%,高收益級下跌11.7%,整體兩周下跌了7.1%(見圖3)。其中,以高收益債券為主的地產美元債收益率大幅上行,行業內個券收益率幾乎都在兩位數以上。

圖3 中資美元債整體兩周下跌7.1%

對一級市場的影響。一方面美元債的發債成本飆升,另一方面債券投資者則在持幣觀望。多家原本計劃3月在境外發債的機構不得不暫停境外發債計劃。中資美元債3月發行量整體銳減。Bloomberg的數據顯示,3月中資美元債發行量為79.3億美元,環比下降65%,同比下降50%。尤其是3月中旬以來,受二級市場劇烈調整的影響,中資美元債的一級市場發行幾乎停滯。分行業來看,房企美元債發行縮水尤為明顯,地產美元債3月發行量23.4億美元,僅為2月的35%,去年同期的31%。

債市波動修復預估。為解決流動性危機,3月下旬以來,美聯儲開啟激進QE政策來支持經濟,包括開放式的資產購買,擴大貨幣市場流動性便利規模。從市場表現來看,恐慌情緒有所緩釋,美元流動性壓力得到一定程度的緩解,黃金等避險資產價格重拾上漲趨勢,美債收益率也再次下行,美元指數亦有所回落。如果下一階段美元流動性壓力持續緩和,中資美元債市場預計會分梯度改善,投資級的估值預計會更快得到修復,而高收益級的修復進度則會更慢。而隨著市場流動性的改善,投資級債券的一級市場發行有望在2020年5—6月開始恢復,高收益債券的發行有望在年末恢復。但市場要在年內達到此輪調整之前水平的可能性較小,具體進展還要視全球疫情防控形勢而定。

中資美元債市場波動影響分析

此次中資美元債市場波動所帶來的影響,主要集中在發行主體和債券持有人兩個方面。

對發行主體的影響

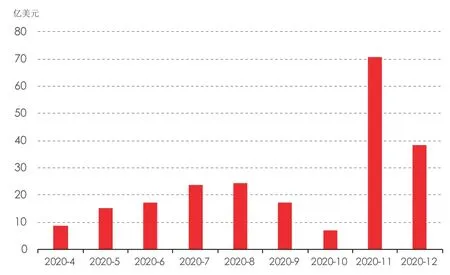

中資美元債2020年到期規模。根據Bloomberg的數據,截至2020年4月9日,中資美元債有879億美元在2020年二至四季度到期(另有回售金額51億美元),平均每個季度到期293億美元。其中,二季度和四季度是到期高峰,到期規模分別為302億美元和350億美元(見圖4)。

分行業看,根據Bloomberg的數據,金融機構(包括金融服務、銀行和商業金融)2020年二至四季度的到期規模為329億美元(另有回售金額8億美元),其中二季度和四季度為償債高峰,到期規模分別為126億美元和137億美元;房地產企業2020年二至四季度的到期規模為223億美元(另有回購金額17億美元),其中四季度為償債高峰,到期規模為116億美元(見圖5)。除房地產和金融機構的其他一般類型企業,2020年二至四季度到期規模為327億美元(另有回售金額26億美元),償債高峰在二季度,到期規模為134億美元。其中,城投(地方政府融資平臺)2020年二至四季度到期規模為84億美元(另有回售金額4億美元),四季度為償債高峰,到期54億美元。

圖4 中資美元債今年年內到期分布

圖5 房地產美元債今年年內到期分布

再融資壓力集中于房企。由于金融機構和城投本身擁有背景優勢,境內融資是主要融資渠道,海外僅做補充,因而其境外債務到期償付壓力有限。相對而言,房地產企業面臨的再融資壓力相對較大。主要原因在于:(1)受疫情影響,房地產銷售額下滑明顯,造成房企一季度經營性現金流普遍不及預期。(2)在此輪中資美元債波動中,房地產板塊受影響較大。價格大幅下跌推動房企美元債收益率飆升,給房企一級市場發行帶來較大壓力。(3)房地產行業今年年內有大量美元債到期,再融資需求較大,而中資美元債波動所帶來的發行窗口收窄,將使年內美元債到期規模較大的房企承壓。特別是那些美元債依賴度(美元存量債/有息債務)較高的房企,面對海外借新償舊渠道的陡然收縮,會面臨更大的壓力。

房企信用風險預估。雖然房企面臨著一定程度的再融資壓力,但整體來看,因房企償付壓力而引發中資美元債危機的可能性較為有限:(1)從境外債的凈融資額來看,房企在2020年1月密集發行美元債,一定程度緩解了3月第二周以來中資美元債市場大幅波動對一級市場發行造成的壓力,能夠為到期債務的償付提供一定的資金儲備。(2)從境內債融資情況來看,目前境內債的融資環境總體平穩。Wind數據顯示,今年3月房企境內債發行規模為1180億元,創2016年7月以來新高,同比增長48%。信用資質較高的大型房企可借助境內融資渠道穩定現金流,一定程度上減輕資金壓力。

對中資債券持有人的影響

由于風險偏好和交易風格的不同,不同類型的債券持有人在此次中資美元債波動中受到的影響存在顯著差異。

中資大行所受影響較小。目前中資大行的債券投資主要歸入三個賬戶,分別是持有至到期投資賬戶、可供出售金融資產賬戶和交易性金融資產賬戶。其中持有至到期投資賬戶類似于貸款,到期收回本金和利息,不受凈值波動影響;可供出售金融資產賬戶按月做盯市,按年做減記,因此短期內受到的影響也較小;交易性金融資產賬戶則是承擔實時的損益,一旦觸及止損線便需要賣出。據了解,目前中資銀行約95%的債券投資集中在持有至到期投資賬戶和可供出售金融資產賬戶,交易性金融資產賬戶的投資占比較低,因此此次中資美元債波動,對中資銀行造成的估值壓力不大;此外,因為銀行債券持倉沒有贖回壓力,銀行間整體流動性充裕,中資銀行的美元流動性未受到明顯影響。

部分非銀行金融機構、中小銀行或受影響。基金、資管等短期投資者,以及部分激進的中小銀行,交易活躍度高,風險偏好也較高,有些在自營交易中加入杠桿來投資中資美元債,該部分美元債頭寸受此次市場波動影響較大。此外,一些機構自身也會將中資美元債打包設計為結構化產品賣給客戶,并通過拆入短期資金的方式,向投資者提供杠桿。一旦市場流動性緊縮,產品發行人和產品投資者都會承擔損失。鑒于這類機構的資產規模在目前我國金融體系中的占比較為有限,同時其在港業務通常也并非這類機構的核心業務。因此,此次中資美元債波動對國內金融體系的整體影響有限。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00