磷復肥行業運行現狀與發展思考

2020-07-14 08:53:02方俊文

磷肥與復肥 2020年5期

王 臣,王 瑩,方俊文,李 博

(中國磷復肥工業協會,北京 100013)

0 引言

2019 年全球經濟呈多國同步放緩之勢,國內經濟下行壓力進一步加大,供給側改革深入推進,農業產業結構進一步調整,安全環保趨嚴常態化。2019 年我國磷復肥行業整體運行穩健,但在穩健運行中遇到的壓力前所未有,行業在終端消費乏力、出口下降、成本上漲、利潤下跌等不利因素下,依靠行業強大的自身免疫力,保證了行業的健康運行。面對到來的2020 年,盡管經濟下行壓力有增無減,但機遇與挑戰并存。

1 2019年我國磷復肥行業運行特點

1.1 供給側改革與環保持續發力,產能繼續出清

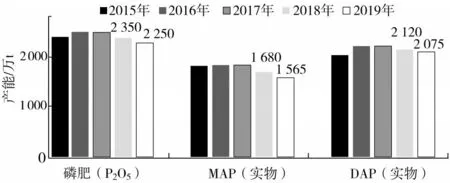

2015—2019年我國磷肥產能變化情況見圖1。

我國磷肥工業經過20多年的快速發展,2016年產能(折P2O5,下同)達到頂峰,為2 470 萬t。在供給側改革、資源環境約束及市場因素共同作用下,產能連續3 年呈下降趨勢。據中國磷復肥工業協會(以下簡稱協會)統計,2019年有內蒙古齊華礦業有限責任公司、中化重慶涪陵化工有限公司、四川鎣峰實業有限公司等13 家企業共100 萬t 產能退出;另有山東奧寶化工集團有限公司、合肥四方磷復肥有限責任公司、珙縣中正化學工業有限公司等15 家企業115 萬t 產能處于閑置狀態。2019 年磷肥產能降至2 250萬t,年均遞減3.1%,優勢產能進一步顯現。新舊產能轉換加速,產業發展的周期性、市場調整的階段性同時存在,相互疊加,粗放式發展時代結束,行業進入成熟期的深度調整階段。

圖1 2015—2019年我國磷肥產能變化情況

1.2 磷復肥產量與消費再創新低

隨著化肥零增長政策的深入實施和資源環境約束進一步趨緊,磷復肥產量與消費再創新低。2010—2019年磷肥產量及分品種情況見圖2。

圖2 2010—2019年我國磷肥產量及分品種情況

由圖2 可以看出,磷肥產量2015 年達到頂峰,在市場及政策因素疊加影響下,連續4 年呈下降態勢。據協會統計,2019年磷肥產量為1 580萬t,是近10年同比降幅最大的一年。其中高濃度磷肥產量1 505萬t,同比下降6.5%;低濃度磷肥產量75.0萬t,同比下降13.1%。從各品種來看,除重過磷酸鈣和硝酸磷肥產量同比增長以外,其余產品產量都呈現下降態勢,其中磷酸二銨和磷酸一銨降幅較大,分別下降8.1%和7.3%。2016—2019 年磷肥產量年均下降3.5%,下降速度高于產能下降速度,將會進一步推動行業供給側改革。

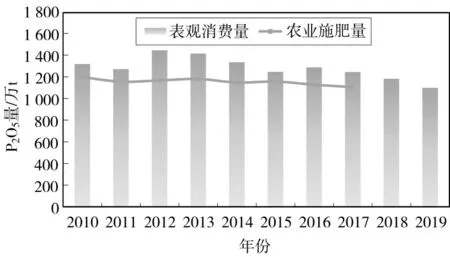

2010—2019 年我國磷肥表觀消費量和施用量對比見圖3。

圖3 2010—2019年我國磷肥表觀消費量和施用量對比

由圖3 可知,2019 年我國磷肥表觀消費量降至1 100 萬t 以下,同比下降7%,磷肥表觀消費量2012 年達到頂峰(1 442 萬t),后呈下降趨勢,年均遞減3.8%,年遞減速度高于產量遞減速度,市場承壓進一步加劇。行業進入深度調整期,從另一方面也促進了新型肥料的快速發展,產品差異化成為企業增強競爭力的重要手段。

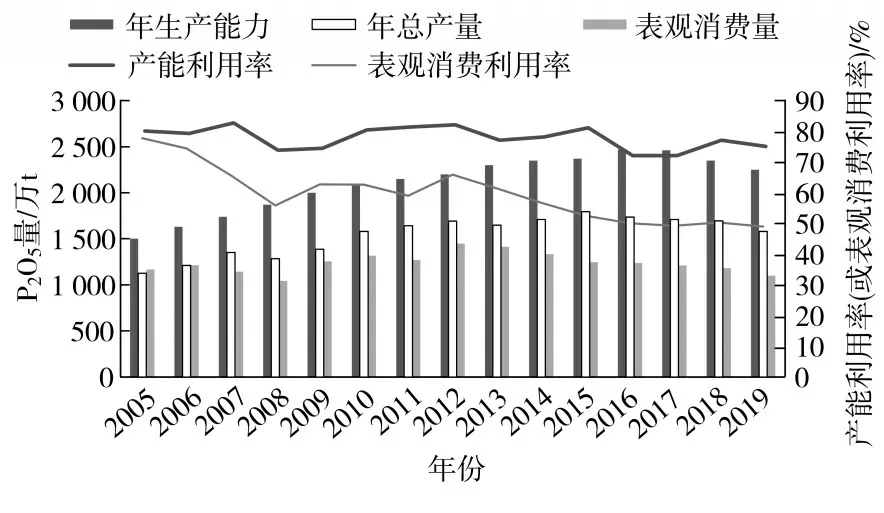

我國磷肥產能、產量、表觀消費量及產能利用率見圖4。從年均增長情況來看,產量降幅大于產能降幅,消費量降幅大于產量降幅,兩者遞減的比例失調,在一個較長時間內形成“鱷魚口”的形狀,吞噬著行業健康,同時也將促進行業的調整更加深入。所以進一步優化產能,提高開工率,仍是行業今后最重要的工作。

圖4 2005—2019年我國磷肥產能、產量、表觀消費量和產能利用率

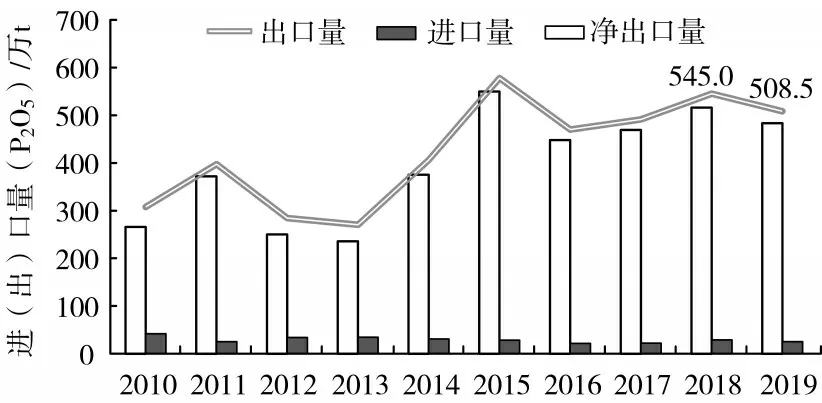

1.3 國際市場消費下降與優勢磷肥產能釋放,我國磷肥出口量價雙跌

2010—2019 年我國磷肥進出口情況見圖5。2015—2019年,國際磷肥產能增加近1 000萬t,供應量亦隨之增加。我國磷銨貿易量占世界貿易量比重從2015 年的41%下降到2019 年的29%。從競爭力方面來看,我國磷肥除了對主要出口國的地域占優勢外,質量、成本等方面均不占優勢。加之目標出口國印度和東南亞市場2019 年年初庫存高位以及政策調整和氣候影響,導致2019年我國磷肥出口量降至508.5萬t,同比下降6.7%;進口磷肥25.1萬t,同比下降13.2%;凈出口量為483.4 萬t,同比下降6.3%;我國磷銨主要出口國印度和巴基斯坦,出口實物量同比減少115.45萬t。

圖5 2010—2019年我國磷肥進出口情況

1.4 在終端消費低迷與產能過剩持續影響下,營收與利潤創歷史新低

2015—2019 年我國肥料行業主營業務利潤率見表1。

國家統計局數據顯示,2019 年磷復肥行業主營業務收入同比下降6.1%,全行業利潤總額同比下降35.9%。規模以上磷復肥企業虧損面增至21.2%,同比增長5.4 個百分點。磷復肥行業利潤率僅為2.6%,其中,磷肥行業利潤率為0.4%,復混肥行業利潤率為3.2%,均創新低。

表1 2015—2019年我國肥料行業主營業務利潤率

2 行業發展新變化

2019 年,我國磷復肥行業在艱難中前行,在創新中發展,正是這些發展中的新變化支撐行業穩健運行。

1) 產能持續下降,產業集中度進一步提升

在市場需求萎縮、行業效益下降、企業整合加快、疊加環保精準治理常態化的影響下,行業產能下降,產業集中度提升。2019年前10名磷肥企業的產量占行業總產量的67.5%,同比提升了2個百分點。

2) 產品結構調整加快,提質增效加速

結合市場需求與發展趨勢的變化,部分企業同時借助化工企業入園與危化品企業搬遷機遇,在新品研發、科技創新等方面均投入大量的人力、物力和財力。高品質磷復肥產品如工業磷酸一銨、磷酸二氫鉀、聚磷酸銨等發展迅速;配方肥伴隨著農化服務的逐步深入迅速崛起,成為減肥增效的重要產品;肥料增效措施(如各種肥料助劑產品的發展)和手段(如精準施肥、測土施肥、水肥一體化等)更加科學化、多樣化,提質增效成為行業共識。

3) 堅持綠色發展,打造核心競爭力

資源循環利用和節能減排成為企業可持續發展的必要條件,行業中的領軍企業已經在提高氟回收利用率、半水-二水法磷酸技術以及磷石膏資源再利用方面取得了非常大的成就。至2020 年我國無水氟化氫產能將達到20 多萬t,采用半水-二水法磷酸綠色生產工藝技術新建和改建磷酸產能達到近50 萬t;2019 年全國新建、在建及規劃的磷石膏項目磷石膏綜合利用量達到近1 000 萬t,2019 年磷石膏的綜合利用率預計將超過40%。同時環保從嚴給企業帶來的陣痛也已被消化吸收,綠色發展成為企業核心競爭力的重要組成部分。

4) 行業兼并重組步伐加快,國際競爭力增強

我國磷復肥行業大而不強已經困擾行業多年,在國際話語權方面,與體量不相匹配,這是因為體量雖大,但個體相對弱小,資源分散,在國際上缺乏具有核心競爭力的優勢龍頭企業,這是我們近十幾年來偏重規模性擴張的結果。隨著行業深度調整,企業間兼并重組,實現強強聯合,增強競爭力成為必然。2019 年,貴州開磷控股(集團)有限責任公司和甕福(集團)有限責任公司實現強強聯合,中國中化集團有限公司控股山東省魯西化工股份有限公司,中國化工集團有限公司旗下安道麥股份有限公司、江蘇揚農化工集團有限公司、安徽荃銀高科種業股份有限公司與中國中化集團有限公司旗下中化化肥控股有限公司合并成立先正達集團股份有限公司,通過整合重組,企業優化資源配置,進一步提高了行業在國際市場上的綜合競爭力。

這些新的變化,將會在“十四五”期間持續發力,促進我國磷復肥行業健康、可持續發展。

3 行業發展面臨的問題

1) 產能未有效發揮仍然是行業發展的羈絆

盡管近幾年我國的磷復肥行業在供給側改革與環保整治提升的雙重作用下,部分落后產能出清,但行業整體產能利用率仍僅有70%,遠低于國際公認的正常水平,造成的資源浪費和市場的不正當競爭,仍在影響行業健康發展。

2) 資源綜合利用不高仍然是行業發展的瓶頸

氟回收、磷石膏和尾礦的綜合利用技術方面雖然走在世界前列,但整個行業氟的利用率(以氟硅酸計)仍不到40%;2019年磷石膏利用率預計雖然超過40%,但離產用平衡仍有很長的路要走;尾礦利用率更低,不到10%;資源綜合利用不高仍是行業可持續發展的瓶頸。

3) 行業利潤低,影響了科技創新發展

科技創新需要人力、財物、資源的長期持續投入,且具有風險性,需要有雄厚的資金做后盾。磷復肥產品長期的低利潤使得企業處在“求生求存”的境地,既要面臨資金“造血能力”不足的尷尬局面,又要面臨成本攀升“失血”過快的難題,在一定程度上阻礙了科技創新發展步伐。

4) 國際優勢產能持續釋放,行業壓力有增無減

近5 年,我國磷肥年均出口量在520 萬t 左右,占年產量的1/3 左右,占世界貿易量的30%以上,對外依存度相對較高。近5 年間國際新增磷肥產能的陸續釋放,特別是中東和北非地區具有資源優勢的磷肥產能的釋放,進一步擠壓了我國磷肥的出口空間。

5) 生產經營模式及產品結構與現代農業發展的矛盾進一步顯現

資源環境約束、規模化農業發展、新的農業生產服務方式、人口結構的變化等,將會促使行業從生產方式到營銷模式、從產品結構到利用率提升等方面都要做出與之相適應的改變。

這5 方面的問題也是“十四五”期間行業必須面對和著力解決的問題。

4 發展趨勢預測

4.1 穩中向好趨勢不會改變

中國農業展望報告預測未來10 年主要口糧品種消費量和價格均處于增長狀態。中短時期內,隨著經濟下行壓力進一步加大,保民生更顯重要,相應的國家對保證糧食收購價格、提高種植強度等方面的利好政策會逐步出臺,國家把耕地面積作為各省考核指標,化肥的剛性需求依然存在。

4.2 產業結構進一步優化

我國磷復肥行業產能利用率低于全球平均水平,2019 年行業虧損面加大,環保從嚴常態化與精準治理疊加疫情影響因素,落后產能將進一步淘汰,產業結構進一步優化。

4.3 行業競爭力和發展質量進一步提升

化工入園、危化品搬遷改造和供給側改革成果開始發力,行業領頭羊企業和優勢企業集群更加凸顯,不斷提升的行業競爭力將推動行業的高質量發展。

4.4 出口市場向多元化發展

2020 年年初突發的新型冠狀病毒性肺炎疫情對供應鏈的沖擊,將會改變世界貿易格局和游戲規則,也勢必影響到我國的肥料出口。面對外部的不確定性,既要應市場之變,也要謀長遠發展。一方面不要輕易放棄傳統市場,另一方面要大力培育開拓新興市場。

5 后疫情時代面對的問題與思考

新冠疫情將深刻影響到我們生活中的方方面面,會催生新常態出現,對行業來講,認真思考疫情造成的影響,如何應對后疫情時代行業新常態,是實現行業可持續發展的重要保障。

(1) 疫情對供應鏈的影響,體現在對物流和供應商的影響上,應引起我們對供應鏈布局的重新思考:供應商實力、信譽度、所處地域,甚至是否有相同價值觀都要重新定位。

(2) 疫情對生產組織的影響,體現在企業應急管理和人員組織上,應引起生產組織的重新思考:建立適應人散與人聚的組織體系和預防保證體系,建立起適應于生產高度自動化與信息化的生產體系。

(3) 疫情對市場的影響,體現在對交通運輸、銷售模式與品牌的影響上,應引起對銷售體系的重新思考:生產方式與布局、銷售模式的多元化以及品牌信譽度的重塑等要重新思考與定位。

(4) 疫情對產品的影響,主要體現在對產品內在質量提升和質量可追溯上,應引起對產品效能的持久性和生態性的思考:產品更加綠色高效、長效施肥頻率更低、緩控釋更精準;農產品品質化控制趨嚴,將會加速行業質量可追溯體系建設。

(5) 疫情對融資方面的影響,主要體現在企業的抗風險能力方面,應引起我們對融資渠道的思考:企業融資渠道可能會收緊,特別是對于互保借貸企業的選擇會重新評估,會更加慎重!

(6) 疫情對管理的影響,主要體現在組織管理與創新方面,應引起我們對應急管理與管理創新的思考:下次飛來的“黑天鵝”,我們如何應對?

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年20期)2020-11-26 06:09:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時刊(2017年21期)2018-01-31 02:24:01