美國軍人保險的發展歷程與制度轉型

2020-07-14 05:12:50霍萱林閩鋼

治理研究 2020年3期

霍萱 林閩鋼

摘要:軍人保險制度作為美國軍人保障體系的主要支柱之一,在保障美國軍人及其家屬的生活、免除軍人后顧之憂等方面發揮了重要作用。對美國從內戰撫恤金制度產生到20世紀初期發展歷程進行梳理,追溯美國軍人保險產生和構建的政治與歷史基礎,以此來考察美國軍人保險制度的轉型,同時分析目前所形成的“商業保險公司運作+政府部門監管”的制度架構、性質和存在的問題,探討美國軍人保險改革的發展趨勢及對中國的啟示。

關鍵詞:內戰撫恤金;軍人保險;權利法案;商業保險

中圖分類號:F840.61? 文獻標志碼:A? 文章編號:1007-9092(2020)03-0068-009

美國作為世界第一軍事大國,擁有世界上最全面的軍人保障體系,涵蓋了軍人生活、教育、就業、醫療等主要內容,其中美國軍人保險制度最為引人矚目,通過與其他軍人保障項目的相互配合,美國軍人保險在保障軍人及其家屬的生活、免除軍人的后顧之憂、實現軍人退伍后順利過渡到平民生活的再社會化等方面發揮了重要作用。

一、美國內戰撫恤金的“制度遺產”

1861年4月12日爆發的南北戰爭,作為美國建國歷史上唯一的一次內戰,其持續時間之長、破壞力之大遠超出人們的預期,從而產生了大批死亡軍人的遺屬和遭受嚴重傷殘的退伍軍人,這是美國內戰撫恤金得以產生的基本背景和條件。斯考切波(T. Skocpol)通過研究發現,戰爭無法解釋為何該撫恤金在內戰結束20年后,其覆蓋范圍、財政投入依然在大幅度擴大和增加,進而她認為對于美國內戰后撫恤金的擴張現象需要放在19世紀末期美國特定的政體和政黨競爭結構中考察。①

內戰結束時,有大量符合資格的對象并沒有申領戰爭撫恤金,1879年的《撫恤金拖欠法案》(The Arrears of Pension Act)和1890年的《依賴者撫恤金法案》(The Dependent Pension Act)的頒布使撫恤金領取資格放寬,領取人數量空前上升并于1900年達到最高峰。Glasson, W. H., Federal Military Pensions in the United States,New York: Oxford University Press,1918,p.144, p.271, p.272.新法案頒布的部分原因是對之前法律的完善,但根本原因卻與當時利益集團的施壓和政黨競爭密切相關。由于當時超過10%的潛在選民是合眾國退伍軍人(Union Veterans),他們的支持對共和黨成功當選至關重要。經過兩次擴展,年老或殘疾幾乎成為領取撫恤金的唯一條件,不論他們的困境是否與參加戰爭有關。同時,由于內戰撫恤金是聯邦政府第一次介入承擔一個特定群體的社會保障責任,因而撫恤金也被稱為美國“最早的社會保障計劃”。徐曉新、高世楫、張秀蘭:《從美國社會保障體系演進歷程看現代國家建設》,《經濟社會體制比較》,2013年第4期。

美國內戰撫恤金制度在快速發展的同時,由于其被賦予了政治屬性所帶來的腐敗問題而被認為是一個消極的先例,阻礙了20世紀初期針對工人社會保障的發展,有數據表明當時撫恤金領取的欺詐率高達四分之一。Skocpol T., Protecting Soldiers and Mothers: The Political Origins of Social Policy in the United States, Cambridge, Mass.: Belknap Press of Harvard University Press, 1992, p.143.撫恤金制度帶來的教訓讓公眾和各利益集團擔心如果發展針對工人的社會保險和老年年金,政府則會運用征稅權來重新分配社會財富,以此作為控制社會的一種新方式。

20世紀初,大部分美國民眾認為應該由不受政治壓力左右的機構去承擔傳統上由政府承擔的職能,政府則負責監管。這導致的直接結果是在20世紀初,除了工傷事故賠償保險以外,其他社會保險計劃都沒有在國家層面發展起來。從這個意義上說,美國內戰撫恤金制度反而阻礙了美國現代社會保障制度的發展。

二、從撫恤金到保險:美國軍人保險發展的關鍵跳躍

美國內戰撫恤金制度不僅影響了美國現代社會保障體系的發展,更直接影響了軍人保障制度的演變。尤其在兩次世界大戰后,聯邦政府和國會有意避開給予退伍軍人直接的現金轉移支付,開始強調軍人供款責任的保險和具有激活性質的權利法案。Skocpol T., Protecting Soldiers and Mothers: The Political Origins of Social Policy in the United States, Cambridge, Mass.: Belknap Press of Harvard University Press, 1992, pp. 525-539.

(一)第一次世界大戰到第二次世界大戰前夕:《戰爭風險保險法》與軍人保險的起源

第一次世界大戰開始時,美國采取了選征兵役制,在考慮第一次世界大戰退伍軍人權益時,為了擺脫耗資巨大、丑聞頻出的撫恤金制度,政府開始考慮用別的辦法代替非繳費的撫恤金制度。最終于1917年10月簽署通過《戰爭風險保險法》(War Risk Insurance Act of 1917),確立了以保險制度取代非繳費型撫恤金制度來解決軍人保障問題的基本思路,美國軍人保險制度由此產生。麥卡杜是推動保險進入軍人保障的關鍵人物,他擬定了一個方案,將傳統的政府資助與可選擇的低廉人壽保險結合在一起,并于1917年6月提交威爾遜總統。1917年7月,麥卡杜召集了由保險公司、經濟學家代表、戰爭部長、海軍部長、商業部長和勞動部長等人參加的協商會。經歷激烈的爭論與聽證,《戰爭風險保險法》獲得國會通過,經威爾遜總統簽署生效,成為一戰后保障美國退伍軍人權益的基礎性法律。參見Bodenger, R. G., Soldiers Bonuses: A History of Veterans Benefits in the United States, 1776-1967, Ph.D. dissertation, Pennsylvania State University, 1971.《戰爭風險保險法》并沒有完全取消撫恤金制度,但改為僅針對傷殘退伍軍人這一小部分群體。一戰結束后,美國于1919年對《戰爭風險保險法》進行修訂并頒布《美國政府人壽保險計劃》(United States Government Life Insurance, USGLI),用以保障一戰軍人退伍后享受人壽保險的權益,兩項法案的頒布標志著美國政府正式涉足軍人保險領域。

在這一過程中,起初商業保險公司強烈反對政府介入保險業務。對此美國政府聲稱,政府介入有利于做大保險市場并可以帶動商業保險業務的發展,考慮到政府理由的正當性和戰爭帶來的高賠付風險,商業保險公司并未提出過多異議。

第一次世界大戰結束后,當軍人退伍回歸平民生活后發現,一戰時期美國的經濟繁榮為國內居民帶來了收入的提高和生活的改善,而自己卻由于戰爭錯過了這一發展時期。因而這些退伍軍人認為,他們既然為國家服役而喪失了分享戰時經濟繁榮的機會,國家就理應提供補償金以使自己達到一般民眾的生活水平。宋大振:《美國一戰退伍軍人補償金問題》,《史學月刊》,2014年第10期。對此,美國國會于1924年通過了《戰爭補償金法案》(World War Adjusted Compensation Act of 1924),規定凡是1917年4月至1918年11月在陸海軍服役并榮譽退伍的軍人,均有權獲得補償金。然而,補償金由于1929年經濟危機的到來未得到及時償付,從而引發了退伍軍人的抗議。這一教訓使聯邦政府認識到,退伍軍人在復歸平民生活時會遇到困難,若政府沒有立即采取有效措施來幫助退伍軍人,將會引發不滿甚至沖突。

(二)第二次世界大戰到1965年:“調適權利”與軍人政府保險的相互配合

一戰讓美國政府認識到僅僅通過金錢安撫退伍軍人是不夠的,且這種將退伍軍人看作是國家“負擔”的做法也是對他們的貶低,必須通過調適法案幫助軍人順利復歸平民生活,實現從軍旅生涯到一般勞動力市場的生命歷程轉換。

出于這種考慮,第二次世界大戰后美國出臺了歷史上具有重要意義的《退伍軍人權利法案》(Servicemens Readjustment Act of 1944,或G.I. Bill),開啟了美國退伍軍人保障的“權利時代”。根據權利法案,退伍軍人可以享受就業援助和教育資助等在內的多項權益。權利法案關鍵并不是直接給予,而是為退伍軍人創造平等的機會,發展其自立和融入社會的能力,許多退伍軍人在該法案的幫助下通過自身努力成功置身于美國中產階級。由于二戰后退伍軍人的調適獲得巨大成功,在朝鮮戰爭后延續了這一做法。從這個角度看,退伍軍人不再是社會被動的資源消耗者,而是被看作幫助美國戰后實現經濟社會繁榮發展的重要力量。

然而,軍人畢竟是一個具有高風險的職業,僅僅通過調適政策幫助其社會融入不足以解除其后顧之憂,美國政府并沒有舍棄保險作為風險應對的重要手段。在二戰剛來臨時,國會就為現役和退伍軍人創建了一項新的保險計劃——《國民服役人壽保險》(National Service Life Insurance,NSLI)——以滿足第二次世界大戰軍人和退伍軍人的保險需要。朝鮮戰爭爆發后的1951年,該保險計劃被成本更低的《現役軍人補償保險》(Servicemens Indemnity Insurance)取代。同時期,還頒布了針對退伍軍人和殘疾軍人的

《退伍軍人特殊人壽保險》(Veterans Special Life Insurance VSLI)和《服役傷殘退伍軍人保險》(Service-Disabled Veterans Insurance,S-DVI)。至此,美國政府因為承辦軍人保險而成為全美最大的人壽保險方。

(三)1965年至今:商業保險主導下的美國軍人保險

政府對軍人保險的壟斷觸動了商業保險公司的利益。20世紀50年代,商業保險公司開始將為軍人提供的政府保險視為對他們業務的競爭,在商業保險公司的壓力下,特殊保險在1956年底開始拒絕簽發新的保單。為了彌補保險缺口,1965年《退伍軍人繼續保險》(Veterans Reopened Insurance,VRI)開始實行,為那些失去了國民服役人壽保險和特殊保險的退伍軍人提供一定保障,但這項保險只存在了1年的時間。

20世紀六、七十年代,越南戰爭導致大量現役軍人和退伍軍人的權益亟需保障,此時,美國政府最終一改過去自身承保的做法,以團體保單的方式向商業保險公司投保。這標志著美國軍人保險正式引入了商業保險并成為主導美國軍人保險的發展方向,政府則從保險的直接提供者退回到規制者的位置。

具體來看,美國于1965年頒布了《現役軍人團體人壽保險》(Servicemembers Group Life Insurance,SGLI),通過由商業人壽保險公司保德信壽險公司(Prudential Insurance Company of America)簽發的團體保險來為現役軍人提供低成本的定期保險,而政府負責支付由于附加災害帶來的額外保險索賠,政府和商業保險公司的成本都由從現役軍人工資中抵扣的保險費來負擔。現役軍人團體保險計劃于2001年和2005年分別擴展以覆蓋軍人家屬和創傷保險保護。該計劃延續至今,成為當今美國為現役軍人服務的唯一保險計劃。1974年,在現役軍人團體人壽保險的基礎上,開始實行《退伍軍人團體人壽保險》(Veterans Group Life Insurance, VGLI),用以承接現役軍人團體人壽保險計劃中的退伍士兵,這兩個新的團體保險也由參戰軍人擴大到和平時期的軍人。1971年,政府還頒布了一項政府直接管理的個人保險計劃——退伍軍人抵押人壽保險(VeteransMortgage Life Insurance,VMLI),用來為符合資格的退伍軍人在死亡時的住房抵押提供經濟保護。

同時基于二戰后奠定的“調適權利”傳統,1966年頒布了新的權利法案。新法案宣布享受資格不再與戰爭掛鉤,這與保險權益的擴展一致。除了軍人保險和調適權利,美國軍人還同時繼續享受著撫恤金、公立醫療保健和喪葬等保障項目。

三、美國軍人保險的2+2體系架構

至今,與美國軍人保險相關的法律規范和項目多達八種,且均在尊重軍人意愿的基礎上實行自愿加入和靈活確定保險水平。目前,政府人壽保險、國民服役人壽保險、退伍軍人特殊人壽保險、退伍軍人繼續保險不再簽發新的保單。但由于這幾個保險計劃下還有大量的被保險人,保險項目下留存了大量的信托準備金,這些準備金都投資于政府債券和保單貸款,所得收益向被保險人支付紅利。目前還在簽發保單的主要是以下四類保險,其中前兩類依然屬于政府保險,由退伍軍人事務部保險中心(The Department of Veterans Affairs Insurance Centre, VAIC)直接管理和運作。但前兩類保險在整個軍人保險框架中并不是主體,且主要針對的都是商業保險公司不愿意保障的殘疾軍人。

(一)服役傷殘退伍軍人保險(S-DVI)

服役傷殘退伍軍人保險適用于1951年4月25日之后、以不名譽退伍方式美國將退伍軍人分為5類,分別是:榮譽退伍,即退伍軍人在服役期間的表現總體良好,檔案中無不良紀錄;一般退伍,即退伍軍人在服役期間的表現基本上令人滿意,但出過問題,不宜作為榮譽退伍者對待;非榮譽退伍,此類人員服役期間表現較差,出現過重大問題和過失;品行不良退伍,即懲罰性退伍,退伍必須經特等軍事法庭或者高等軍事法庭審判后做出;不名譽退伍,即懲罰性退伍,有巨大的污名,是由高等軍事法庭做出的裁決。以外的其他方式退伍的軍人,該軍人需被鑒定為符合相應的、與服役相關的殘疾等級并在收到與服役有關的殘疾證明后兩年內加入,基本保險金保額為1萬美元。在基本保險以外,還實行傷殘補充保險。為了減輕隨年齡增長而導致的高保險費率帶來的負擔,2000年11月,傷殘保險規定了70歲保險費率的封頂線,同時,完全殘疾的退伍軍人可以免繳保險費,但補充保險的保險費不能免繳。2010年10月13日新頒布的《退伍軍人福利法案》(Veterans Benefit Act)將補充傷殘保險的保險額從2萬美元提高到3萬美元并于2011年10月1日生效,所有有資格的退伍軍人可以選擇某一個水平的補充保險來提高自己的保險金額。目前,該保險項目不足以支付所有的保險索賠,因為該項目下有許多嚴重殘疾的退伍軍人,因而每年國會會對該項目進行撥款。

(二)退伍軍人抵押人壽保險(VMLI)

抵押保險起始于1971年,用來為符合資格的退伍軍人在死亡時的住房抵押提供經濟保護。從保險對象來看,抵押人壽保險的覆蓋對象是那些遭受嚴重殘疾的、且從退伍軍人事務部領取特殊住房改造專項資金特殊住房改造專項資金主要是向傷殘退伍軍人提供的,為方便其出入和居住而用于改造其住房結構的專項資金。的軍人。保險將僅支付給抵押貸款公司,這項保險將在抵押清償、住房售出時自動終止。如果抵押做出售處理的話,用另一所房子做抵押也可以獲得退伍軍人抵押人壽保險。2002年12月起,國會取消了抵押保險的年齡限制,立法通過允許被保險人在70歲以后繼續保持其保險資格,但是69歲以后不可以簽發新的保單。

抵押保險保險費的確定依據是軍人的年齡、基金的余額等因素。需要該保險的退伍軍人或現役軍人將會得到關于應付保費的建議。如果軍人每月可以得到補償金和退休金,保險費則必須從中直接扣減;如果沒有這些補償金,退伍軍人或現役軍人將直接支付保費給退伍軍人保險中心。

(三)現役軍人團體人壽保險(SGLI)

現役軍人團體人壽保險和退伍軍人團體人壽保險是目前美國最大的兩個軍人保險項目,在退伍軍人事務部監管下,由保德信壽險公司在團體保險合約條款下進行運營,并向其他保險公司進行再保險,從而奠定了美國軍人保險“商業保險公司運作+政府部門監管”的制度架構。政府對于兩項團體人壽保險的監管主要依賴于一個由相關政府部門組成的咨詢委員會。該委員會以退伍軍人事務部為主,對商業保險公司承保軍人保險進行嚴格的規制和資格審查,在商業保險公司違規或操作不當之時擁有隨時終止保單的權利,同時還出臺了一些稅收優惠政策。此外,該委員會每年還要召開會議,對過去一年軍人保險的運作過程進行回顧,對承保軍人保險的商業保險公司進行工作評估、指導其下一年的運營并對相關政策提出建議。鄭莉莉:《美國的軍人保險及對我國軍人保險的借鑒作用》,《軍事經濟研究》,2011年第7期。

現役軍人團體人壽保險為現役軍人提供低成本的定期人壽保險保護。從投保對象來看,具有廣泛的覆蓋范圍,現役軍人、符合條件的預備役成員和國民警衛隊都包括在內。該保險將在軍人加入現役或預備役狀態時自動加入,且保額從5萬美元逐漸增加到40萬美元,默認軍人直接承保最高保額。當然,符合資格的成員可以拒絕加入該保險或選擇低額度的保險,但是,一旦此人后來希望重新獲得保險或提高保額,則需要通過健康檢查。2019年7月以前,該保險的基礎費率是每月每一千美元保額收取保費7美分,保險覆蓋時期貫穿成員的服役期或預備期,同時還包括退出現役或預備役120天以內的免費期。現役軍人團體保險之下還有一個殘疾延伸計劃(SGLI Disability Extension),即如果現役軍人在退役時完全殘疾,那么就可以申請把現役保險的保險資格一直延伸到退役后2年,不過這種延伸并不是自動的,現役軍人必須就此提出申請。對于延期申請通過的退伍軍人在兩年期滿后將會被轉入退伍軍人團體保險,當然,這取決于退伍軍人團體保險費的支付情況。當軍人退伍后,擁有現役軍人團體保險的軍人擁有保單的可轉換權,既可以將他們的保險轉為退伍軍人團體保險,也可以轉換為由商業保險公司提供的個人終身壽險。

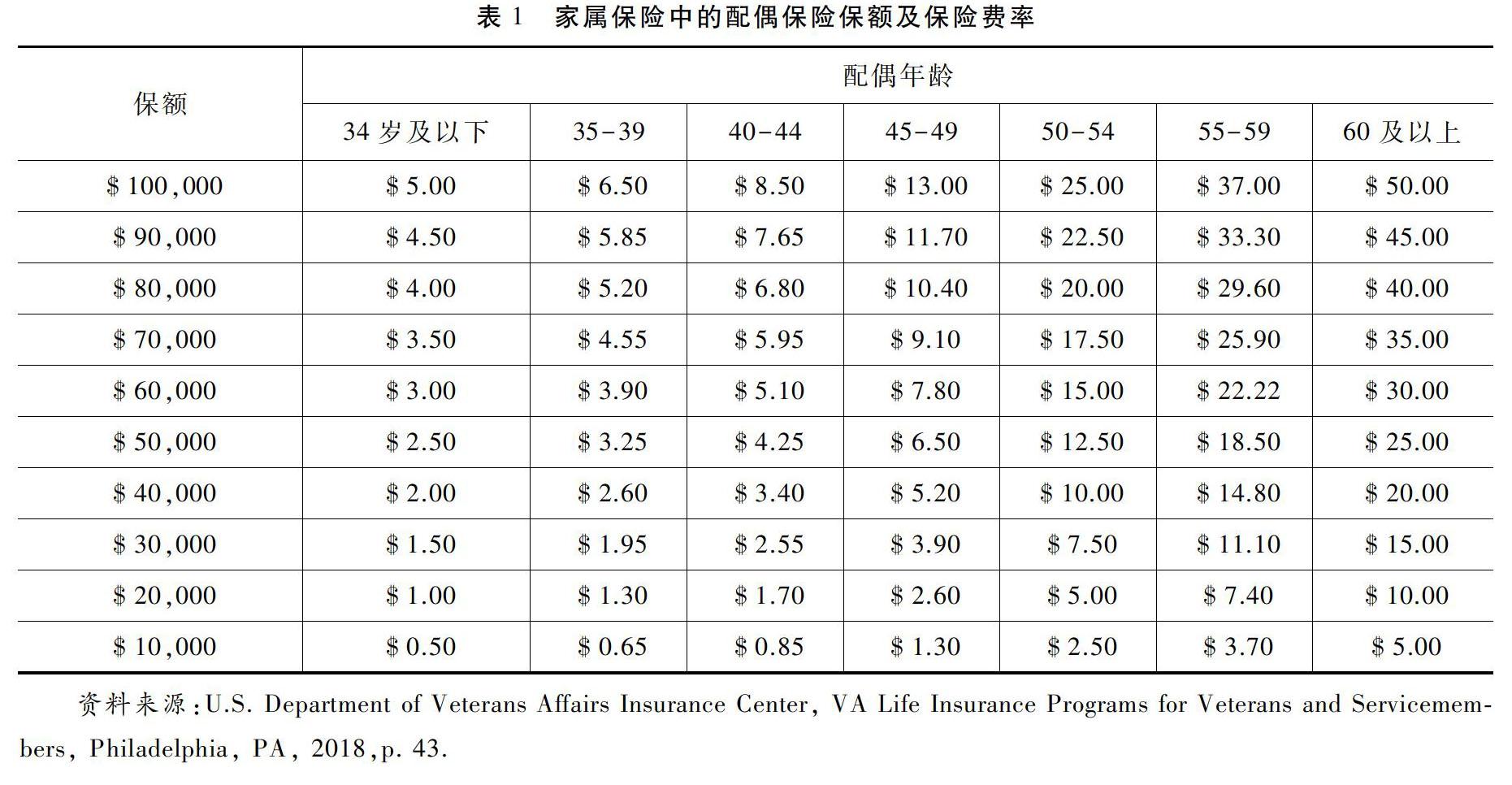

現役軍人團體保險下還包括兩個子項目:分別是SGLI 家屬保險項目(SGLI Family Coverage, FSGLI)和SGLI創傷保險項目(SGLI Traumatic Injury Program, TSGLI)。家屬保險項目從2001年開始實行,覆蓋現役保險被保險人的配偶和子女。現役軍人可以選擇拒絕為其配偶承保或降低保險費,其配偶的保額范圍從1萬美元起直至最高10萬美元,但配偶的保額不可以超過現役軍人自身的保額,配偶的保險費將直接從現役軍人的工資扣除,保險費率與配偶的年齡有關。該保險在退役后120天以內依然有效,而被現役軍人保險覆蓋的現役軍人子女將會自動獲得1萬美元的保額而不產生任何附加成本,以下表1是具體的家屬保險中的配偶保險保額及保費。

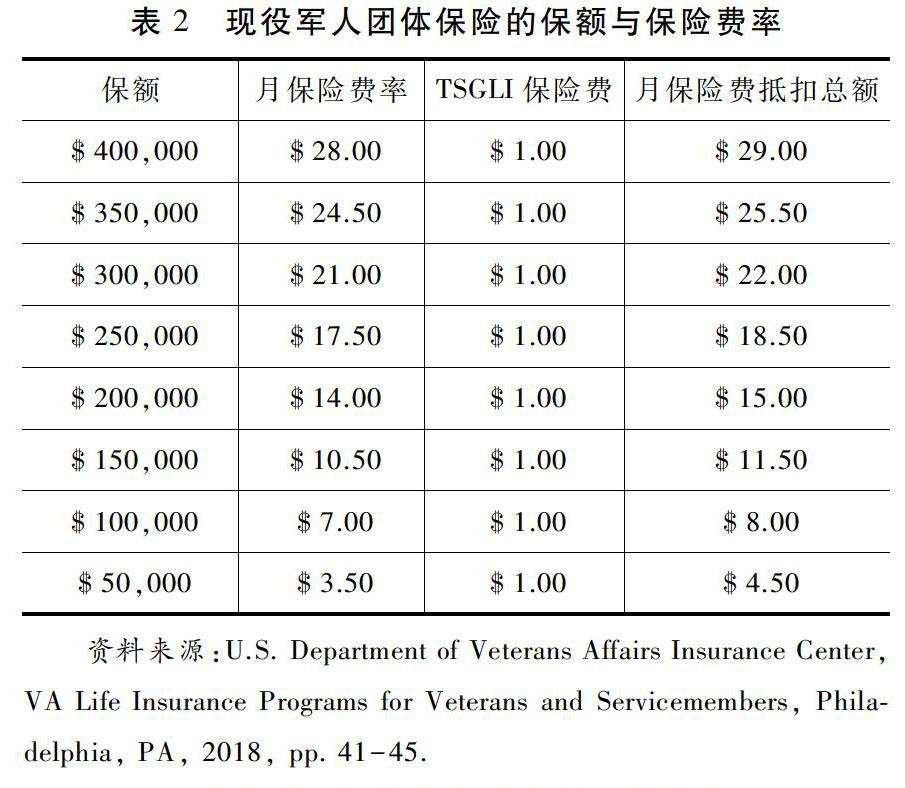

創傷保險項目于2005年12月1日生效,那些被團體保險覆蓋的對象將自動被創傷保險覆蓋,無可選擇。它為在服役中遭受某些嚴重傷害,如截肢、失明、癱瘓等的軍人提供給付,目的是為遭受傷害的現役軍人提供短期經濟救助以減輕其和家人在恢復期和康復期中承受的經濟負擔,從2006年11月起,開始逐漸放寬和增加可以被創傷保險覆蓋的傷害種類。具體的現役軍人團體保險及創傷保險的保額及保費見表2。

(四)退伍軍人團體人壽保險(VGLI)

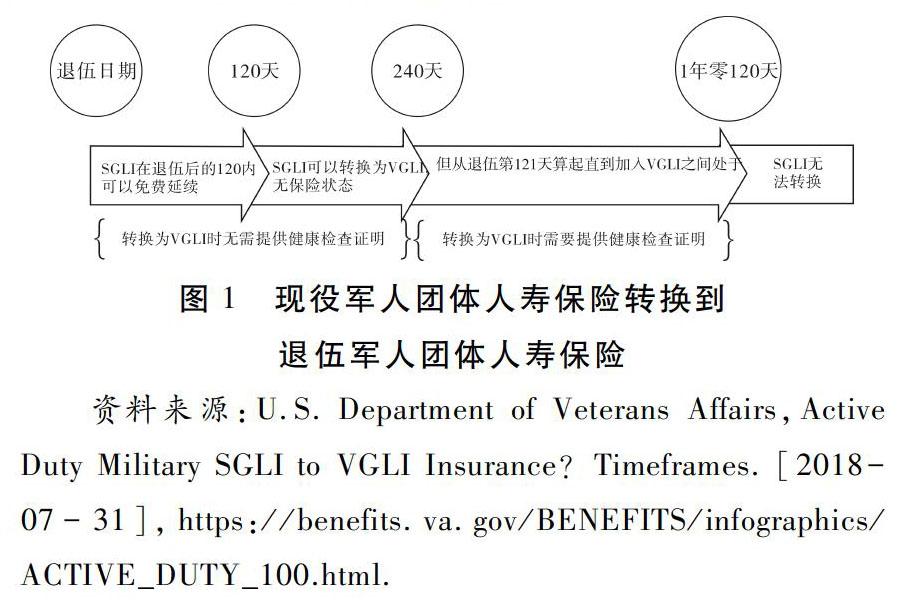

退伍軍人團體保險是與現役軍人團體保險相承接,提供當現役軍人退役后由現役保險轉化的可續約的定期保險。該保險保額范圍從1萬美元一直到40萬美元,但不能超過軍人退役時現役軍人保險的保險額度。現役軍人團體人壽保險轉換到退伍軍人團體人壽保險的規定嚴格(見圖1)。如果軍人在退伍時完全殘疾并被允許延期接受殘疾延伸計劃,那么只要第一筆保險費在兩年的延期結束時能夠按時得到支付,就能夠直接加入退伍軍人保險而不需要額外申請。該保險的保險費率是依據被保險人的年齡和保額來確定,保額是以1萬美元起逐步增加。此外,想要增加保額的投保人還可以購買額外25萬美元保額的保險,保險費率與基礎退伍軍人團體保險相同,支付方式則與現役軍人團體保險相同。

美國軍人保險規模較大,截至2016年底,軍人保險規模在所有壽險保險中排名14,為約610萬現役軍人和退伍軍人提供了1.22萬億美元的保險。U.S. Department of Veterans Affairs Insurance Center, VA Life Insurance Programs for Veterans and Servicemembers, Philadelphia, PA, 2018.

資料來源:U.S. Department of Veterans Affairs Insurance Center, VA Life Insurance Programs for Veterans and Servicemembers, Philadelphia, PA, 2018, p.17.注:1.TSGLI是屬于SGLI下的創傷保護,其被保險人已經包含在了SGLI成員保險中;2.總面值包括了TSGLI。(數據截止到2017年9月30日)。

四、美國軍人保險的性質與爭論

(一)美國軍人保險的性質

在美國歷史上,內戰撫恤金制度曾被認為是在政治上獲得最大成功的社會政策,然而其留給美國公眾和改革者的遺產卻是無限制的政府開支,特別是對軍隊退伍軍人開支的擔憂。軍人保障引入保險制度正是產生于對內戰撫恤金的反思以避免直接提供現金轉移支付給退伍軍人可能帶來的困境,標志著美國軍人保障從政府全額負擔的撫恤金制度走向強調軍人供款責任的保險制度變遷的第一次轉型。盡管起初保險由政府承辦,但內戰撫恤金導致的負面結果直接導致了公眾對政府的不信任,加之強大的商業保險團體,其最終轉向了由商業保險主導。

然而,商業保險的介入并沒有導致政府責任的退出。軍人作為一個特殊團體,國家始終對其保障權益負有重要責任。第一,盡管軍人保險的產生導致政府全額資助的撫恤金制度在整個軍人保障體系中的地位下降,但該制度最終得以保留下來,并對因服役犧牲、傷殘的退伍軍人及其家屬承擔著保障基本生活的責任。除此以外,對于因服役導致的傷殘疾病也由聯邦政府承辦的獨立醫療保障體系予以免費診治。第二,政府依然直接負責兩項以殘疾退伍軍人為主體的保險項目——服役傷殘退伍軍人保險和退伍軍人抵押人壽保險,在必要的時候甚至免除繳納保險費義務。盡管與商業保險直接運營的團體險相比占比較小,但反映了政府對有特殊困難的軍人在任何時候都有義不容辭的責任;第三,政府對商業保險公司承保軍人保險進行嚴格的規制審查和實施必要的稅收優惠。目前,包括軍人保險在內的軍人保障體系已經形成區別于美國一般民眾社會保障的一套獨立系統。

(二)有關美國軍人保險問題的分析

美國軍人保險產生于第一次世界大戰,發展至今已有百年歷史,在防范風險和解除軍人后顧之憂方面發揮了重要作用。然而,隨著時間的推移,軍人保險中存在的問題日益暴露。

第一,保險的參與率逐漸降低。究其主要原因,一方面是商業保險為主體的軍人保險計劃提倡自愿參保和自給自足造成了軍人的短視行為。例如盡管現役軍人團體保險計劃的參保率較高,但退伍后加入退伍軍人團體保險的比率則很低,僅有16%左右,尤其是較為年輕的退伍軍人,很難想到退伍后繼續為自己買保險。另一方面是軍人保險保費偏高而保額卻偏低,由于完全由個人負擔保費,許多現役軍人和退伍軍人難以承擔保費,而保額卻常年不漲。例如服役傷殘退伍軍人保險目前的保額只有1萬美元,已經有近60年沒有調整,而20世紀50年代的1萬美元如果經過通貨膨脹調整,如今至少應該達到9萬5千美元。

第二,部門協調問題時有出現。國防部經常拒絕出席退伍軍人事務部組織召開的咨詢委員會,并無端拒絕賠付SGLI創傷保險且并不提供詳細說明。同時,保險標準、賠付標準在各分支機構存在嚴重的不一致性,造成被保險人的保險權益受損。

第三,軍人保險的申請流程復雜繁瑣讓軍人多有抱怨。雖然目前退伍軍人事務部已經開始采用網上申請系統以方便現役軍人和退伍軍人變更保單,但賠付流程依然采取傳統的方式,導致賠付流程緩慢。例如美國最大的兩個團體保險項目的賠付請求需要首先通過郵寄或傳真的方式寄送至軍人團體保險辦公室,相關部門會對賠付對象情況的真實性進行核查,在此過程中會要求申請賠付對象補寄相關材料,進而核定賠償額度,整個周期有時會持續三個月以上。U.S. Department of Veterans Affairs, VA Life Insurance Handbook, Philadelphia, PA, 2019.

上述這些問題影響了美國軍人保險的發展,退伍軍人事務部也正在對該保險系統進行反思,期望借該保險成立百年的紀念契機,通過改革軍人保險體系以期更好適應新背景下軍人的需要。

五、美國軍人保險的改革趨勢

鑒于美國軍人保險目前的制度現狀和存在問題,美國軍人保險將會在“商業保險公司運作+政府部門監管”的制度架構基礎上,通過對已有保險政策進行優化設計進而強化保險參與的激勵性;擴大軍人保險的范圍,將保險成分適時引入更多的軍人保障項目中。

(一)完善“商業保險公司運作+政府部門監管”的軍人保險模式

美國自越南戰爭之后,商業保險就開始在軍人保險運作中占據主導作用,體現在美國最大的兩項軍人團體人壽保險均是由商業保險公司直接運營,而這種由政府監管、商業保險公司運作的保險模式不會改變,并繼續強化。第一,從美國軍人保險產生的政治和歷史基礎以及商業保險公司利益集團的游說能力來看,政府直接承保軍人保險在美國不具備政治可行性,但政府可以加強自身在承保商業保險公司的選擇及監管、軍事信息的保密和具體組織機構的配置等方面的作用。薛剛凌:《軍人保險》,人民出版社2012年版,第200頁。第二,由于美國政府的財政和管理能力有限,商業保險較之政府保險在提供更高的保障水平、多樣化的保險項目選擇和保險基金增值方面占有優勢。

(二)優化已有的軍人保險制度設計,強化自愿保險的激勵性

由于美國目前尚在簽發保單的四項軍人保險,不論是政府直接承保還是由政府監管、商業保險公司運作,都是在尊重軍人意愿的基礎上實行自愿加入,因而保險政策設計是否具有激勵性就成為軍人是否會選擇加入的關鍵。鑒于目前保險政策設計中的不合理因素:一是適時調整保險費率和待遇水平。在適當降低保費的基礎上,根據美國平均物價指數和生活水平的變動,動態調整待遇水平,尤其在政府運作的服役傷殘退伍軍人保險項目中,其保障水平的調整遠落后于通貨膨脹水平。U.S. Department of Veterans Affairs,Insurance News: SGLI and Family SGLI Spousal Premiums Decreasing on July 1, 2019, https://www.benefits.va.gov/insurance.二是進一步通過法律規定規范保險賠付流程和統一賠付標準。盡管美國軍人保險相關立法對于參保資格、保險標準和賠付資格進行了嚴格的規定,但是部門之間,尤其是退伍軍人事務部和國防部之間的協調還存在問題。聯邦機構下的各分支機構在具體執行中也存在不一致性,因而需要進一步通過立法規范予以明確規定。三是在優化保險申請審批流程的基礎上,進一步優化保險的賠付流程,讓退伍軍人及其家屬的權益得到及時保障。目前,已有政府官員和軍人組織建議在自愿保險中加入強制性成分,以保護軍人尤其是其配偶和子女的權益并幫助克服其短視行為,但該觀點在美國還存在較大爭議。

(三)擴大軍人保險的范圍,將保險成分引入更多的軍人保障項目中

目前,美國軍人保險主要指人壽保險和創傷保險,針對的是現役和退伍軍人死亡和傷殘的情況,而在保費繳納過程中,主要通過基金投資獲得分紅收益。在軍人的其他保障待遇方面,包括針對特殊軍人的撫恤金、養老金和喪葬費以及醫療服務等,基本都是采取非繳費性的手段,其中貨幣福利的撫恤金和養老金領取需要滿足一定條件,而醫療服務則基本上由自成一體的軍人免費醫療體系承擔。然而,非繳費性開支給聯邦政府帶來了較大的負擔,貨幣性福利的保障水平不斷落后于平均生活水平的調整,而免費醫療也由于較長的等候時間和愈發嚴格的準入資格審查而廣受詬病,美國針對軍人的免費醫療保健實際上是一項平衡性福利,其對保障對象進行了優先級分類,保障內容也會根據預算情況隨時調整。越來越多的美國民眾和政策制定者認為應該在包括養老、醫療等領域引入一部分個人負擔的社會保險成分,也鼓勵軍人主動為其養老和看病投保商業保險。事實上,目前很多軍人都已經加入了某種類型的聯邦醫療保健計劃或私人醫療保險,Kizer, K. W., Veterans and the Affordable Care Act,Journal of the American Medical Association, 2012,307(8):789-790.因而,保險成分未來會在更多的軍人保障項目中凸顯,從而加強軍人保險在整個美國軍人保障體系中的作用。

六、美國軍人保險制度對中國的啟示

(一)進一步推動商業保險參與軍人保險,有效提高軍人保險運行效率

“商業保險公司運作+政府部門監管”是美國軍人保險經過百年發展形成的制度架構,政府只對具有特殊困難的軍人承辦個人政府保險和提供適當補助。我國也在不斷創新軍人保險保障方式,探索商業保險在其中的作用。2010年,軍人保險首次引入商業保險機制,采取調整保險金標準和團體購買商業保險相結合的方式,在一定程度上提高了我國軍人傷亡補償水平。2015年進一步出臺了《關于推進商業保險服務軍隊建設的指導意見》,提出商業保險公司可以通過開發豐富多樣的保險產品、提供高效優質的承保理賠服務等方式介入軍人保險,明確了建立多層次軍人風險保障體系的發展方向。

目前,我國商業保險介入軍人保險領域還處于初期階段。商業保險公司參與軍人保險也采取了類似美國的以團體保險的方式。此外常用的方式還有委托代辦和合作管理等方式,可以根據不同的險種探索選擇最適合我國的方式,同時要確保對承保商業保險公司的資質審查和監管到位。此外,由于我國軍隊建設和征兵體制與美國不同,還要進一步從國情出發,處理好軍人保險強制性與自愿性、個人繳費義務與政府補助以及軍人保險與一般社會保險之間的關系。

(二)促進軍人保險與其他軍人保障項目協調配合,構建基于生命歷程的綜合性軍人保障體系

美國軍人保險作為軍人保障體系的核心組成部分,一方面承擔著風險防范的底網和免除軍人后顧之憂的重要作用;另一方面與非繳費性的貨幣福利、免費醫療等相互配合,構成了完善的基于生命歷程的軍人保障系統,并通過調試權利順利實現了軍人向平民生活的復歸與融入。

目前,我國在軍人的各項保險權益、福利與優撫和轉業安置等方面都有了相關制度,今后應以軍人社會保險為核心,促進與其他軍人保障項目的協調性。從我國軍民融合和軍地銜接國情出發,在保障軍人特殊地位的基礎上適度走向社會,通過建立“國家-軍隊-社會-個人”四位一體的軍人保障模式,使保障項目和水平盡可能與地方社會保障制度銜接。特別要以軍人退伍后的轉業安置為突破口,給軍人根據實際情況進行自主選擇的權利,既可以選擇退役前進行培訓,以拓展其就業渠道和適用社會職業的技術能力,也可以通過接受政策優惠和補貼等方式,在退役后進行自主創業或繼續接受教育甚至是高等教育,讓軍人能夠成為為經濟社會發展作出貢獻的重要力量。

(責任編輯:林賽燕)