日本自衛(wèi)官的社會保障制度

2020-07-14 05:12:50張繼元

治理研究 2020年3期

張繼元

摘要:日本自衛(wèi)官社會保障制度的發(fā)展走了一條與眾不同的道路:從保障普遍性風險的制度框架內起步,在加強職業(yè)特殊性風險保障的同時,提升普遍性風險保障的統(tǒng)籌層次,形成了目前的制度體系。普遍性較強的經濟保障方面,跨職域的一體化年金體系徹底解決了制度銜接問題。職業(yè)特殊性較強的醫(yī)療、工傷保障方面,無繳費型保障(2法)①+社會保險+互助共濟保險②+團體醫(yī)療保險的多層次結構為自衛(wèi)官提供了充足的因公、因私傷病的保障。日本自衛(wèi)官社會保障制度的一體化年金制度、互助共濟保險、有“還付金”激勵機制的團體醫(yī)療保險等政策,對完善我國軍人社會保障制度有著重要的參考價值。

關鍵詞:軍人社會保障;自衛(wèi)官;社會保險;團體商業(yè)保險;共濟保險

中圖分類號:F840.61? 文獻標志碼:A? 文章編號:1007-9092(2020)03-0077-008

一、引? 言

軍人是一種肩負保家衛(wèi)國責任的特殊職業(yè),因此構成了一個有著特殊風險的社會群體③。軍人社會保障是軍人安心從事高強度、高風險任務的堅實保障,不僅關系著國家軍事力量的再生產,還和社會穩(wěn)定、經濟發(fā)展、國力強盛有著密切的關聯(lián)。在很多國家,軍人社會保障被設計為一個獨立的社會保障體系,很好地解決了特殊性風險,但是當軍人退役后,身份從特殊職種轉為一般民眾時就面臨了制度接續(xù)等問題。與大多數(shù)國家不同,日本的自衛(wèi)官社會保障制度走了一條迥然不同的發(fā)展道路。根據(jù)和平憲法,戰(zhàn)后日本不能擁有軍隊,只能擁有自衛(wèi)功能的自衛(wèi)隊,所以自衛(wèi)官雖然從事軍事、救災等高風險工作,但其性質為特殊職務公務員。因此,現(xiàn)代日本自衛(wèi)官社會保障不能基于其職業(yè)特殊性建立,而是以普遍性較強的公務員社會保障體系為基礎,逐步探索滿足自衛(wèi)官特殊性需求的制度,從而建立較為完善的多層次社會保障體系。

日本的自衛(wèi)官社會保障經過兩次重大的修改,目前形成了厚生年金+公務員共濟組合制度+2法+補充保障(互助共濟保險+團體商業(yè)保險)的社會保障制度架構,很好地覆蓋了自衛(wèi)官所面臨風險的特殊性和普遍性,實現(xiàn)了社會保障制度的無縫銜接。因此,在如何完善軍人社會保障普遍性制度建構,特別是軍地銜接等方面,日本自衛(wèi)官社會保障制度對完善我國軍人社會保障制度和退役軍人事務管理有著重要參考價值。

本文首先梳理日本自衛(wèi)官社會保障制度演變的歷史脈絡,在此基礎上整理日本自衛(wèi)官社會保障的制度架構,然后從特殊性與普遍性的視角探討日本經驗對我國軍人社會保障制度建設的啟示。

二、日本自衛(wèi)官社會保障的歷史沿革

社會保障制度中,與職業(yè)特殊性緊密相關的是醫(yī)療保障、工傷保障等,而與職業(yè)特殊性關系較弱、各職業(yè)之間普遍性較強的是年金等制度。醫(yī)療保障、工傷保障是在繳費的同時享受保障的制度,現(xiàn)役期間傷病風險與工作屬性緊密相關,而且現(xiàn)役期間的傷病對退役退休后的醫(yī)療開支的影響也很顯著,因此醫(yī)療保險及工傷保險制度可以看作是特殊性較強的社會保障制度。而年金是工作期間繳費退休退役后享受保障的制度,退役退休后,個人的職業(yè)特殊性需求變弱,普遍性需求最為顯著,因此年金制度可以看作是普遍性較強的社會保障制度。

現(xiàn)代日本自衛(wèi)官社會保障的歷史發(fā)展可以看作為普遍性與特殊性分離的過程,即年金制度脫離特殊性制度實現(xiàn)跨職域統(tǒng)一的制度,而醫(yī)療保障、工傷保障等保留在特殊性制度架構內,并通過互助共濟保險與團體商業(yè)保險等多層次結構,加強對特殊性需求的保障。

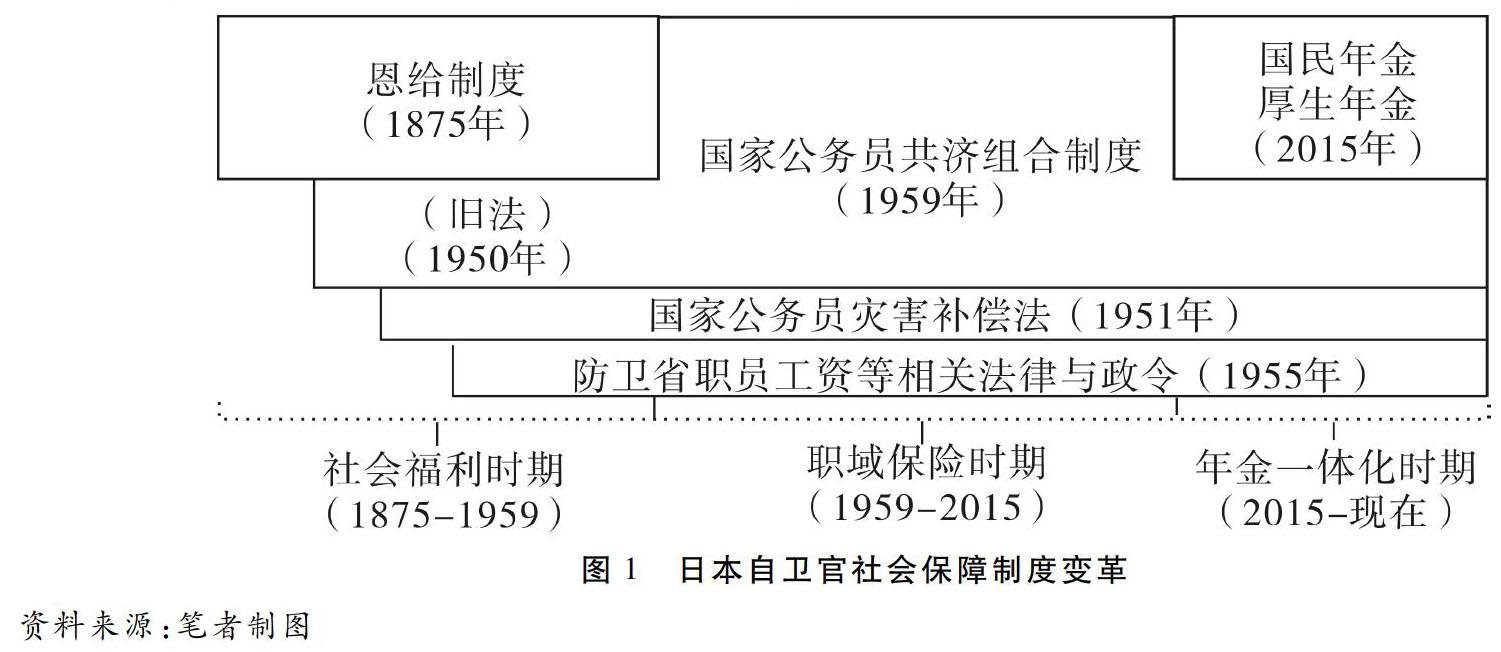

根據(jù)年金制度的這一變化過程,日本自衛(wèi)官社會保障制度歷史大致可以分為如圖1所示的三個時期,制度建構時期(1950—1959)、職域保險時期(1959—2015)和年金一體化時期(2015—現(xiàn)在)。1950年至1959年期間,日本政府逐步建立了現(xiàn)代軍事體系——自衛(wèi)隊,并連續(xù)出臺多項法律政策,建構了現(xiàn)代自衛(wèi)官社會保障體系。這一體系維持了半個多世紀,2015年年金制度和一般企業(yè)員工的厚生年金制度合并,形成目前的制度框架。

制度建構時期(1950-1959)是隨著日本自衛(wèi)隊的建立,不斷新增自衛(wèi)官社會保障制度的過程。盡管自衛(wèi)官社會保障必須在公務員社會保障框架內發(fā)展,但是這一時期建立了很多針對職業(yè)特殊性的制度。

第二次世界大戰(zhàn)后,1945年日本徹底解體了軍隊,撤銷了軍事機構。但是隨著朝鮮戰(zhàn)爭的爆發(fā),美國對日本非軍事化的態(tài)度發(fā)生了變化葛原和三:《朝鮮戰(zhàn)爭與警察預備隊:美極東軍對日本防衛(wèi)力形成的影響》,《防衛(wèi)研究所紀要》,2006年第3期。。于是,根據(jù)《和平憲法》和相關國際條約規(guī)定,日本政府在1950年頒布《警察預備隊令》,建立了陸上自衛(wèi)隊前身國家警察預備隊。《警察預備隊令》第八條規(guī)定警察預備隊職員是特別職務的公務員,同時規(guī)定隊員適用《恩給法(大正十二年法律第四十八號)》和《國家公務員共濟組合法(昭和二十三年法律第六十九號)》(舊國家公務員共濟組合法)以及國家公務員的退休金等法律。這一時期的自衛(wèi)官社會保障是職種分割的制度。舊國家公務員共濟組合法是面向非現(xiàn)業(yè)公務員(不從事現(xiàn)場工作的文官)的共濟組合法,而從事現(xiàn)場工作、風險相對較高的自衛(wèi)官則適用《恩給法》基于《恩給法》的恩給制度是以政府財政為主要財源,包括醫(yī)療、年金等功能的綜合性社會福利制度。該制度是1875年以佐賀之亂和出兵臺灣為背景,日本陸軍和海軍先后分別建立的國家保障制度。1884年《文官恩給令》施行,文官也納入受益對象范圍,并在太政官設置了恩給局。但軍人的恩給制度仍然分散,直至1890年日本《軍人恩給法》出臺,軍人的恩給制度實現(xiàn)一體化。軍人恩給制度出臺后,日本還相繼出臺了教育職員恩給制度、警察監(jiān)獄職員恩給制度、宮內職員恩給制度。為了將分散的各公務員恩給制度統(tǒng)一到同一制度框架內,日本政府在1923年出臺了《恩給法》,實現(xiàn)了制度的一體化。具體保障項目包括年金性質的普通恩給、增加恩給和一時恩給,醫(yī)療保障性質的傷病賜金,社會救助性質的扶助金和一時扶助金等。日本的恩給制度詳見總理府恩給局:《恩給制度史》,大藏省印刷局1964年版;吉原健二、畑滿:《日本公共年金制度史:戰(zhàn)后七十年、皆年金半世紀》,中央法規(guī)出版社2016年版。。

1950年日本政府頒布《警察預備隊令》,建立了陸上自衛(wèi)隊前身國家警察預備隊。《警察預備隊令》第八條規(guī)定了警察預備隊的職員是特別職務的公務員,同時規(guī)定隊員適用《恩給法(大正十二年法律第四十八號)》和《國家公務員共濟組合法(昭和二十三年法律第六十九號)》以及國家公務員的退休金等法律。1951年日本政府建立了國家警察預備隊共濟組合,同年出臺了《國家公務員災害補償法》,因公務的傷病保障由恩給制度轉為由該法提供無償保障。1952年日本政府建立了海上警備隊,并將國家警察預備隊改為保安廳保安隊。1954年日本政府出臺了《自衛(wèi)隊法》,建立了由陸上自衛(wèi)隊、海上自衛(wèi)隊和航空自衛(wèi)隊組成的完整的軍事系統(tǒng),同時建立了負責自衛(wèi)官福祉事務的防衛(wèi)廳共濟組合。1955年日本政府出臺了《防衛(wèi)省職員工資等相關法律》及《防衛(wèi)省職員工資等相關法律施行令》,規(guī)定了自衛(wèi)官因非工傷病在防衛(wèi)醫(yī)科大學附屬醫(yī)院、自衛(wèi)隊所屬醫(yī)院或相關診所就醫(yī)所需醫(yī)藥費、手術費以及護理費用都由政府負擔。

職域保險時期(1959—2015)是取消現(xiàn)業(yè)(從事現(xiàn)場工作)與非現(xiàn)業(yè)(不從事現(xiàn)場工作)職種特殊性、公務員體系內相對普遍的公務員共濟組合制度為主的社會保障體系時期。1959年日本政府出臺了新《國家公務員共濟組合法》,結束了自衛(wèi)官因職種不同分別享受恩給制度和舊國家公務員共濟組合制度的分割格局,實現(xiàn)了自衛(wèi)官社會保障制度的一體化,同時年金制度從以國家財政為財源的恩給制度轉型為以社會保險為籌資方式的職域保險制度,從而奠定了日本自衛(wèi)隊社會保障制度的基本框架。

新國家公務員共濟組合制度基本采用的是社會保險的形式,保留了國家公務員特殊性的職域制度的特點。在該法第一條就規(guī)定“(本法是)為了國家公務員及其遺屬的生活安定和福祉提升為目的,包括短期及長期給付和福祉事業(yè)的綜合性的社會保險制度”,也是“為了有利于公務的高效運營,適合國家公務員工作特殊性的職域制度”。這一以國家公務員共濟組合制度為主的自衛(wèi)官社會保障體系一直維持到2015年。

年金一體化時期(2015—現(xiàn)在)是普遍性與特殊性制度分離的過程,即年金制度進一步提高普遍性程度,脫離原有職域性制度,實現(xiàn)了跨職域統(tǒng)一年金制度,共濟組合制度合并到厚生年金,但醫(yī)療保障及工傷保障等仍保留在職域性保障。年金制度一體化的背景是國家公務員共濟年金與企業(yè)員工的厚生年金之間,無論給付條件、給付水平還是國庫負擔比例都不相同,制度之間公平性存在一定問題。在經濟高速增長時期,各制度盡管存在差距,但二者都在不斷提高待遇水平,公平性問題并不是最突出的。1973年石油危機爆發(fā),日本結束了經濟高速增長,少子高齡化更是加劇了財政壓力以及制度的可持續(xù)性問題,因此制度間不公平問題便凸顯出來了,特別是包括自衛(wèi)官在內的公務員共濟年金與厚生年金這兩者之間的“官民格差”問題備受關注神代和欣:《退職給付的官民比較與國際比較》,《勞動政策展望》,2017年第12期。。在這樣的背景下,為了“公共年金制度整體的長期穩(wěn)定和整合性”,日本政府從1984年開始討論并逐步縮小年金制度之間的“官民差距”,并最終于2015年10月1日將國家公務員共濟年金合并至厚生年金,實現(xiàn)了年金制度一體化。由此,日本自衛(wèi)官社會保障的制度框架基本成型。

三、日本自衛(wèi)官社會保障的制度框架與主要內容

日本自衛(wèi)官社會保障的制度框架是,對于各職業(yè)之間區(qū)別較小、普遍性較強的退役退休后的經濟保障需求,日本通過建構跨職域一體化的年金體系進行保障;對于職業(yè)特殊性較強的醫(yī)療、工傷等保障需求,日本通過無繳費型保障(2法)+社會保險+共濟保險+團體商業(yè)保險的形式進行保障。

(一)普遍性較強的經濟保障:一體化的年金體系

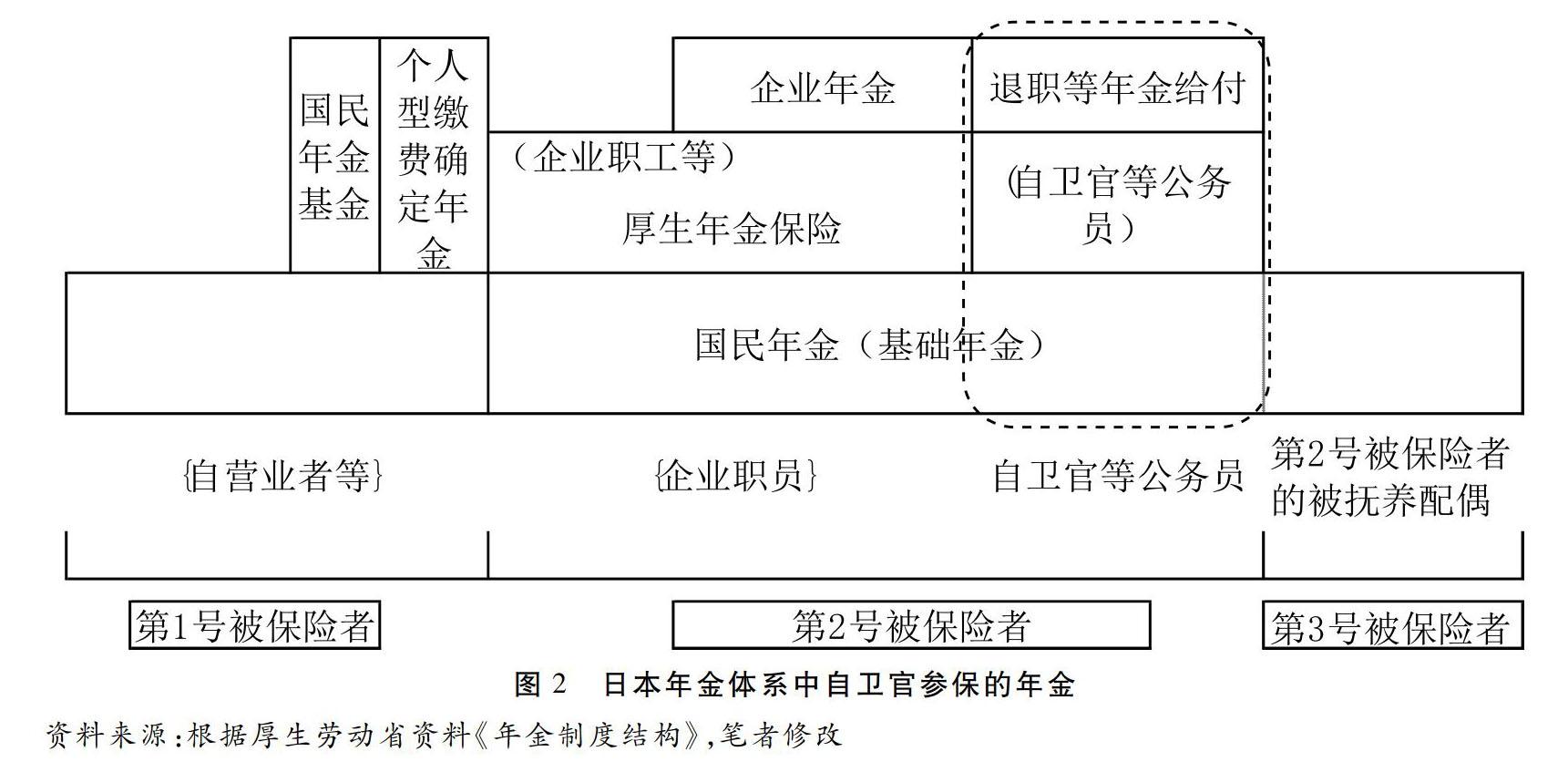

2015年以后,自衛(wèi)官等日本國家公務員和企業(yè)職員一樣強制性加入厚生年金,并自動成為國民年金第2號被保險者,從而形成了如圖2所示的三層年金保險體系。第一層是國民年金,第二層是厚生年金的工資比例年金部分,第三層是厚生年金中相當于企業(yè)年金的退職等年金給付部分。

第一層的國民年金是定額保費的基礎年金,參保對象為在日本居住的20歲到60歲以下的所有人,包括持有長期居住簽證(1年以上)的外國人。自衛(wèi)官在入伍后加入厚生年金,自動成為國民年金的2號被保險者,國民年金部分繳費會自動從工資中扣除。國民年金的保費為每月16340日元(2018年的金額),最低繳費年限10年,從65歲開始支付基礎年金,繳費滿40年可以領取滿額給付,2018年滿額給付月額約為64941日元(年額為779300日元)厚生勞動省年金局年金課:《2018年度年金金額修改通知》,https://www.mhlw.go.jp/content/12502000/000468259.pdf,2018年1月18日。。繳費期限不滿40年的按照比例領取減額給付。

國民年金又分為老齡基礎年金、殘障基礎年金和遺屬年金三類。考慮到殘疾人由于醫(yī)療、護理等方面開支大于健康人,所以1級殘障者的給付金額乘以1.25給付日本年金機構:《殘障基礎年金領取條件、支付開始時期及計算方法》,https://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150514.html,2019年4月1日。。同時對依靠死者收入維持生計的(1)有子女的配偶與(2)18歲以下子女或20歲以下1級或2級殘障子女,國民年金基金提供遺屬年金。考慮到撫養(yǎng)子女會增加家庭開支,所以在殘障基礎年金和遺屬年金中設置了子女加算。子女加算的具體方法為第1和第2個18歲以下子女或20歲以下1級或2級殘障子女每個人每年增加224300日元,從第3個孩子開始每個增加74800日元日本年金機構:《遺族基礎年金領取條件、支付開始時期及計算方法》,https://www.nenkin.go.jp/service/jukyu/izokunenkin/jukyu-yoken/20150401-04.html,2019年6月10日。。

第二層的厚生年金是工資比例年金,自衛(wèi)官等公務員和企業(yè)員工都要加入該年金。2017年9月之后的保費比率為月工資的18.3%,其中一半由單位支付,一半由個人支付,一直繳費至退休。以前領取養(yǎng)老金是從60歲開始的,目前正在提高領取年齡,到2025年將提升到65歲(女性是2030年提升到65歲)厚生勞動省:《第四次社會保障審議會年金分會資料1“關于發(fā)放開始年齡”》,https://www.mhlw.go.jp/stf/shingi/2r9852000001r5uy-att/2r9852000001r5zf.pdf,2011年10月11日。。

厚生年金中又可以細分為老齡厚生年金、殘障厚生年金、殘障津貼、遺屬厚生年金、退休等年金給付五大部分,其中退休等年金給付屬于第三層,我們首先看前四部分。

老齡厚生年金是面向所有參保人的老后經濟保障,所有厚生年金參保人在達到65歲后都可以領取。厚生老齡年金的計算方法為“平均工資×一定比例×加入時長×浮動調整率”。厚生勞動省主頁中例舉了厚生年金參保40年,參保期間平均月工資42.8萬日元的模型,參保人退休后可以領取月額9.1萬日元的老齡厚生年金和月額6.5萬日元的老齡基礎年金,合計15.6萬日元(2018年水平)厚生勞動省:《公共年金結構》,https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html, 2019。。

殘障厚生年金是面向在厚生年金參保期間因傷、病造成殘障的參保人,按照殘障等級領取的年金。殘障厚生年金按照“平均標準月薪×一定比例×參保月數(shù)”來計算。

在厚生年金參保期間因非工傷造成傷殘,但是未達到殘障厚生年金規(guī)定的1-3級的參保人可以領取一次性給付的殘障津貼。厚生年金參保人在參保期間死亡,遺屬中有依靠死者維持生計的(1)妻子、(2)子女、孫子女、(3)55歲以上丈夫、父母、祖父母時,這些遺屬可以領取遺屬厚生年金。

第三層年金是厚生年金中的退職等年金給付部分。退職等年金給付主要分為三種,即退職年金、公務殘障年金和公務遺屬年金。退職年金分為兩個部分,一半為養(yǎng)老金那樣采用終身給付制,另一半采取有期給付,一般為240個月,也可以選擇120個月或一次性支付。公務殘障年金的對象為因公務得病或負傷致殘,且等級為1-3級的參保人。公務遺屬年金的對象為(1)因公務死亡、或(2)工傷后因工傷5年內死亡,或(3)殘障等級為1-2級的公務殘障年金權益人因工傷死亡的參保人的遺屬財務省主計局:《2017年度國家公務員共濟組合事業(yè)統(tǒng)計年報》,2019年第18頁。。

(二)特殊性強的工傷保障:國家公務員意外補償法

國家公務員意外補償法是非繳費型的工傷保障制度,主要由療養(yǎng)補償、休業(yè)補償、傷病補償年金、殘障補償、介護補償、遺屬補償、遺屬補償年金和葬祭補償8項內容組成

日本人事院:《國家公務員意外補償制度》,https://www.jinji.go.jp/saigaihoshou/01_shimkumi-syurui.html,2019年6月1日。。

療養(yǎng)補償是在自衛(wèi)官因公務或通勤中的傷病,產生了診療、醫(yī)藥、醫(yī)療處理或手術、醫(yī)療護理以及就醫(yī)交通等費用時,由政府全額負擔。同時,因工傷導致休業(yè)期間,為了保障自衛(wèi)官的經濟收入,每天支付相當于平均工資60%的休業(yè)補償。當工傷在治療1年6個月之后仍未治愈或致殘,根據(jù)程度等級1-3級,分別每年可以領取相當于年平均工資313%、277%、245%的傷病補償年金。造成殘障的自衛(wèi)官還可以領到殘障補償年金和一次性支付的殘障補償。

當自衛(wèi)官因公務或通勤中死亡時,國家向遺屬支付遺屬補償年金或遺屬補償一時金。遺屬補償年金的對象為配偶、子女、父母、孫子女、祖父母或兄弟姐妹等依靠死者收入維持生計的親人。待遇水平因領取人數(shù)而不同,當領取人為1人時,可以領取相當于平均工資額153%的遺屬補償年金;2人時領取平均工資額201%;3人時領取平均工資額223%;4人以上時可以領取平均工資額245%的遺屬補償年金。當自衛(wèi)官死亡時,遺屬如果不符合補償年金資格,可以領取遺屬補償一時金,具體待遇水平根據(jù)人事院規(guī)定執(zhí)行。葬祭補償同樣根據(jù)人事院規(guī)定給付。

對于自衛(wèi)官執(zhí)行對生命和身體有高度危險職務時出現(xiàn)意外的情況,根據(jù)《國家公務員災害補償法》第二十條第二款規(guī)定,傷病補償年金、殘障補償年金及一時金、遺屬補償年金及一時金,在規(guī)定金額的50%范圍之內,根據(jù)人事院規(guī)定增加給付金額。

(三)特殊性強的醫(yī)療保障等:法律政令與職域保險

日本自衛(wèi)官的工傷之外的醫(yī)療保障主要由《防衛(wèi)省職員工資等相關法律》及《防衛(wèi)省職員工資等相關法律施行令》與國家公務員共濟組合制度組成。

《防衛(wèi)省職員工資等相關法律》及《防衛(wèi)省職員工資等相關法律施行令》規(guī)定,當自衛(wèi)官因非公致傷致病,并在防衛(wèi)醫(yī)科大學附屬醫(yī)院、自衛(wèi)隊所屬醫(yī)院或相關診療所就醫(yī)時,診療費、醫(yī)藥材料費、手術治療費、居家或入院時所產生的護理費用由國家負擔日本電子政府綜合窗口:《防衛(wèi)省職員工資等相關法律》,https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=327AC0000000266。。

國家公務員共濟組合制度是一個綜合性的社會保障制度,其中的保健給付相當于醫(yī)療保險,是指對組合員(參保人)因非公務引起的傷病,給付診療、醫(yī)藥費、手術等治療費、居家療養(yǎng)費用、住院費用、醫(yī)護費用、住院時伙食療養(yǎng)費、住院時生活療養(yǎng)費、上門護理等醫(yī)療護理所需費用。除了診療護理所需的直接費用之外,還提供療養(yǎng)所需交通費用。同時,組合員撫養(yǎng)的家屬也在保障范圍之內,有家屬療養(yǎng)費、家屬上門護理費、家屬交通費財務省主計局:《2017年度國家公務員共濟組合事業(yè)統(tǒng)計年報》,2019年,第12-25頁。。

診療護理等療養(yǎng)費的支付比例是個人負擔30%,共濟組合負擔70%(70歲以上個人負擔20%,但有一定收入的70歲以上參保人也要支付30%)厚生勞動省:《共濟手冊》,2018年,第26頁。。當醫(yī)療費過高時,對組合員本人和家屬還有高額療養(yǎng)費、高額介護合算療養(yǎng)費的保障項目。

高額療養(yǎng)費是組合員或被扶養(yǎng)者在同一個月同一醫(yī)院就診支付的醫(yī)療費用超過了個人負擔限度額時,超出部分作為高額醫(yī)療費,由共濟組合支付的制度。高額療養(yǎng)費的具體額度是根據(jù)收入水平設定的,個人負擔限度額分為五檔,同時考慮到連續(xù)支付高額醫(yī)療費對生活的壓力會越來越大,所以對連續(xù)3個月以內和連續(xù)4個月之后的負擔額度進行了區(qū)分。低收入者以及月收入26萬日元以下的組合員及其被撫養(yǎng)者一個月同一醫(yī)院的醫(yī)療費分別超過35400日元、57600日元時,超出部分都由共濟組合支付。連續(xù)4個月超過個人負擔限額時,從第四個月開始只需分別支付24600日元、57600日元。月收入28-50萬日元、53-79萬日元、大于83萬日元的組合員及其被撫養(yǎng)者,按照 “一定額度+(總醫(yī)藥費-一定額度)×1%”的計算方式計算個人負擔額度。當連續(xù)4個月超過個人負擔限額之后,從第四個月開始個人分別只需支付44400日元、93000日元、140100日元。超出部分由共濟組合支付厚生勞動省:《共濟手冊》,2018年,第30-37頁。。

上述高額療養(yǎng)費制度是防止因病致貧的重要措施之一,但是隨著老齡化的進一步深化,老年人的長期護理需要越來越大,而且呈現(xiàn)長期化趨勢,長期護理費用占家庭支出越來越大。當再出現(xiàn)醫(yī)療需求,疊加醫(yī)療開支后,醫(yī)療費+長期護理費用成為老齡社會“因病致貧”的新現(xiàn)象。為了應對這一新問題,作為日本的醫(yī)療保險和長期護理保險的制度間協(xié)作制度,2008年日本政府在醫(yī)療保險體系中設立了高額介護合算療養(yǎng)費制度、在長期護理保險制度中設立了高額醫(yī)療合算介護服務費制度,對超出部分分別從醫(yī)療保險基金和長期護理保險基金支出。

除此之外,共濟組合制度還有休業(yè)給付(類似失業(yè)保險,但范圍更廣)、意外給付等給付項目。

(四)加強對特殊性保障的補充措施:互助共濟保險與團體商業(yè)保險

作為自主選擇的補充保障,日本自衛(wèi)官還有防衛(wèi)省生活協(xié)同組合的互助共濟保險與團體商業(yè)保險兩種。兩者之間最大的區(qū)別是,互助共濟保險是依據(jù)《消費生活協(xié)同組合法》設立互助性質的非營利保險事業(yè),而團體商業(yè)保險是依據(jù)《保險法》設立的營利性團體保險。

1.防衛(wèi)省生活協(xié)同組合的共濟保險

防衛(wèi)省生活協(xié)同組合是本著協(xié)同互助精神、補充國家及共濟組合的福利厚生制度,改善提高組合成員生活的文化水平及經濟水平,根據(jù)《消費生活協(xié)同組合法》在1963年建立的自衛(wèi)隊隊員之間互助的生活協(xié)同組合。防衛(wèi)省生活協(xié)同組合向自衛(wèi)官提供了火災及災害共濟保險、生命及醫(yī)療共濟保險以及退休者生命及醫(yī)療共濟保險。火災及災害共濟保險主要是面向住宅的保險。生命及醫(yī)療共濟保險是向自衛(wèi)官及其家屬提供的因公務及非公務的傷病導致的住院、手術、死亡(重度殘障)的醫(yī)療及生命保障。自衛(wèi)官退休后,通過一次性支付保費,可以將現(xiàn)役的生命及醫(yī)療共濟保險轉為退休者生命及醫(yī)療共濟保險,可以享受死亡(重度殘障)及住院保障到80歲。防衛(wèi)省生活協(xié)同組合互助共濟保險還設有還付金制度,即當年收支決算后,如有剩余金額,將積累起來,在組合成員退出時一次性還付,因此實際上保費會更便宜。

2.團體商業(yè)保險

以日本自衛(wèi)官為對象的團體商業(yè)保險主要有兩種,一個是以現(xiàn)役自衛(wèi)官為對象的防衛(wèi)省與商業(yè)保險公司合作的防衛(wèi)省團體商業(yè)保險,另一個是以退役自衛(wèi)官及預備役為對象的隊友會與商業(yè)保險公司合作的團體商業(yè)保險。

防衛(wèi)省團體商業(yè)保險主要有團體生命保險、團體傷害保險、團體醫(yī)療保險和防衛(wèi)省生命共濟四種。防衛(wèi)省團體生命保險是指死亡時領取的生命保險。團體傷害保險是指因傷死亡、住院、通院進行的賠付,分為全家保障的A型與個人保障的B型;團體醫(yī)療保險是保障因病住院、手術、通院的保險,分為自衛(wèi)官本人為對象的A型,本人+配偶+子女的B型,本人+配偶的C型,本人+子女的D型。

由于防衛(wèi)省團體生命保險的商業(yè)保險性質,所以在合同中制訂了在發(fā)生由戰(zhàn)爭、地震、海嘯等導致的死亡和高度殘障時的免責條款。但是2011年東日本大地震執(zhí)行任務傷殘的自衛(wèi)官拿到了保險金,這是因為還有一條補充條款規(guī)定“當發(fā)生數(shù)量(死亡或高度殘障等)的增加對保險計算基礎產生的影響不大時”可以進行賠付。

作為團體商業(yè)保險參保的鼓勵政策,防衛(wèi)省設立了“還付金”制度。在每年夏季獎金發(fā)放前,大概5月底到6月底,“還付金”會通過單位直接以現(xiàn)金形式交給自衛(wèi)官。每年“還付金”的金額有所變動,如果日本生命和明治安田生命2家保險公司的團體生命保險都滿口參保(每家都參保50口),大概可以拿到3萬日元以上的金額保險ROOM:《解說自衛(wèi)隊團體生命保險、退役后生命保險》,https://hoken-room.jp/seimei/4768,2018年10月19日。。

防衛(wèi)省團體商業(yè)保險原則上退役后是無法續(xù)保的,但是現(xiàn)役參保者可以通過參保“一次性支付退役后終身保險”,從而獲得終身死亡或重度殘障的保障。但是目前提供這一商品的保險公司已經從最初的7家變?yōu)?018年底的明治安田生命、住有生命、富國生命3家了。

隊友會是1960年12月為了增進自衛(wèi)隊退役人員福祉而建立的公益社團法人,2018年正會員約7萬人,贊助會員(自衛(wèi)隊現(xiàn)役)約18萬人。隊友會通過和商業(yè)保險公司合作,向會員提供團體生命保險、團體年金保險、團體綜合生活保險(傷害、醫(yī)療、癌癥賠付)等多種保險商品。隊友會的團體生命保險是與Gibraltar生命保險公司合作提供的服務,保費由防衛(wèi)省共濟組合代收,Gibraltar生命保險公司向個人提供團體保險待遇的個人保險詳見隊友會網站:http://www.taiyukai.or.jp/hukuri/hukusi006.html。。隊友會團體年金保險是一種繳費型企業(yè)年金保險,保費可以選擇月付、半年支付、一次性支付。其中,月付為主要形式,不能單獨以半年支付或一次性支付形式參保。隊友會團體綜合生活保險是以東京海上日動火災保險公司牽頭的共同保險合同,提供傷害、醫(yī)療、財產、長護、癌癥等保障。具體保險費率以及賠付根據(jù)實際參保公司而不同,但都可以享受25%的團體折扣。不僅自衛(wèi)官本人可以參保,配偶和子女、父母、兄弟姐妹都可以參保。除了以上團體商業(yè)保險以外,隊友會和Aflac保險公司合作提供享受團體待遇的癌癥和醫(yī)療的商業(yè)保險,此外還和損害保險日本保險公司合作建立了醫(yī)療互助制度,提供傷病、汽車、高爾夫等保險服務。

四、總結與啟示

由于日本憲法規(guī)定,日本不能擁有軍隊,自衛(wèi)官是特殊職務的公務員,從性質上就不能過度強調其特殊性,因此自衛(wèi)官社會保障制度從建立之初就與公務員社會保障制度融合在一起。但是自衛(wèi)官工作的危險性是和一般公務員不同的,完全相同的公務員社會保障制度是無法滿足其特殊性需求的。日本自衛(wèi)官社會保障制度的建構面臨著和其他國家軍人社會保障不同的挑戰(zhàn),即其他國家最初基于軍人職業(yè)特殊性將軍人社會保障制度作為一個單獨的制度建構,但是面臨軍地轉續(xù)等問題后,再考慮如何兼顧共通性;而日本自衛(wèi)官社會保障制度是基于共通性的社會保障制度,主要問題是如何在共通性社會保障制度框架下兼顧其特殊性。這一歷史路徑的不同,導致出現(xiàn)了日本自衛(wèi)官社會保障制度的最大特點,即對共通性社保需求應對完善,換言之,軍地轉續(xù)等方面做得最為完善。因此,日本自衛(wèi)官社會保障制度可以從不同于其他國家軍人社會保障制度的角度給我們以啟示和教訓。

社會保障制度中年金制度和醫(yī)療保險制度是最主要的兩個部分,對于個人來講年金制度是工作期間繳費退休退役后享受保障的制度,而醫(yī)療保險是在繳費的同時享受保障的制度。在退休退役后,個人的職業(yè)特殊性需求變弱,共通性需求最為顯著,因此年金制度可以看作是共通性較強的社會保障制度。而醫(yī)療保險制度在現(xiàn)役期間,傷病風險與工作屬性緊密相關,而且現(xiàn)役期間的傷病對退休退役后的醫(yī)療開支的影響也很顯著。因此醫(yī)療保險制度可以看作是特殊性較強的社會保障制度。

首先,針對普遍性較強的退役退休后經濟保障需求,日本建構了跨職域的一體化年金體系。日本自衛(wèi)官的年金制度目前建構為與所有國民相同制度的基礎年金部分+與所有職工相同的厚生年金部分的雙層機構。基礎年金部分是無論自衛(wèi)官退役與否、退役后是否從事工作或從事什么工作,都要繳費并可以享受的年金待遇。因此基礎年金部分不存在制度轉續(xù)問題,為自衛(wèi)官提供了最基礎的退休后收入保障。自衛(wèi)官退役年齡較早,大多人在退役后會再從事其他職業(yè),厚生年金是無論從事怎樣的工作都要繳納并可以享受待遇的年金制度,因此更不存在制度轉續(xù)問題。

目前,我國年金體系是一個軍民、城鄉(xiāng)、職工與非職工之間分割的制度框架,因此制度銜接是軍人社會保障主要面臨的問題之一王延中:《中國軍人保險發(fā)展現(xiàn)狀、問題與對策》,《社會保障研究》,2011年第1期。

鄭傳鋒:《十二五期間中國軍人保險制度發(fā)展研究》,《社會保障研究》,2011年第6期。。完全參照日本自衛(wèi)官的基礎年金+統(tǒng)一職工年金(厚生年金)的制度框架修改我國軍人社會保障制度并不現(xiàn)實,但是其制度理念和框架,卻可以為我們未來改革提供一個方向以及重要啟示。

其次,針對職業(yè)特殊性較強的醫(yī)療、工傷等保障需求,日本通過無繳費型保障(2法)+社會保險+互助共濟保險+團體商業(yè)保險的形式進行保障。針對自衛(wèi)官要從事軍事、救災等高風險工作,日本自衛(wèi)官社會保障制度通過《防衛(wèi)省職員工資等相關法律》及《防衛(wèi)省職員工資等相關法律施行令》提供了指定機構的免費醫(yī)療,從而最大限度地滿足了自衛(wèi)官因公、因私的基礎醫(yī)療需求。如果要求更高水準的醫(yī)療服務,自衛(wèi)官可以利用公務員共濟組合的社會保險就醫(yī)一般醫(yī)院,并和其他職業(yè)的人一樣承擔30%個人負擔額。自衛(wèi)官退役后,特殊性需求減弱,主要由和其他公務員相同待遇的公務員共濟組合保險提供保障。但是對于現(xiàn)役期間負傷病的退役自衛(wèi)官,在兩法與共濟組合保險中都有特別規(guī)定,提供充分的醫(yī)療保障。同時,由于社會保險要兼顧公平性,并不能設定過高的待遇條件,但自衛(wèi)隊通過生活協(xié)同組合的互助性質的共濟保險以及團體商業(yè)保險等補充形式,提高了自衛(wèi)官的保障水平。團體商業(yè)保險保費雖然比一般商業(yè)保險低,但對于自衛(wèi)官來說仍然是較大負擔。因此日本防衛(wèi)省建立了“還付金”等制度,減輕了自衛(wèi)官的負擔,鼓勵了自衛(wèi)官的參保積極性,彌補了商業(yè)保險逆向選擇的缺點,從而整體地提高自衛(wèi)官的保障水平,提高了補充保障形式的公平性。

目前我國軍人的醫(yī)療保障在保障其特殊性方面已經較為完善,但是對于退役后的軍人還缺少多層次的保障體系,日本自衛(wèi)官的職域保險、共濟保險與商業(yè)團體保險的經驗對建立和完善我國多層次軍人社會保障有一定的參考價值。

最后,我們還要強調一點,無論是日本自衛(wèi)官的年金制度還是醫(yī)療制度,無論是共濟保險還是商業(yè)團體保險,都是可以以家庭為單位參保的。通過完善保障自衛(wèi)官家庭,可以減少自衛(wèi)官從事高風險工作的后顧之憂,而目前我國軍人社會保障對家庭的保障尚不完善,這也是我國軍人社會保障需要借鑒的重要經驗。

(責任編輯:林賽燕)