全面預算模式下的阿米巴成本管理方法探討

2020-07-18 15:37:49李網明

海峽科技與產業 2020年4期

李網明

摘要:本文通過對傳統企業成本管理缺陷的描述引入全面預算管理模式下的阿米巴標準成本管理方法和阿米巴經營考核指標,并將阿米巴管理模式與“全面戰略管理”“預算管理”“5WHY分析”“SOP管理”“TPM管理”以及“人力資源管理”有機結合,旨在通過阿米巴模式下的精益管理,幫助企業實現“成本最小化、利潤最大化”的經營目標。

關鍵詞:阿米巴模式;精益成本管理;利潤最大化

中圖分類號:F270.7 文獻標識碼:A

為確保企業戰略目標的順利達成,公司通常將其年度經營目標轉化為年度預算目標并將其層層分解到各子公司、職能部門和生產車間,而這些部門又如何才能通過自己的努力確保公司經營目標尤其是成本費用目標的圓滿實現呢?其途徑有多種,本文以“全面預算模式下的阿米巴成本管理方法探討”為題,力求將公司的全面預算管理模式和阿米巴管理模式結合起來對企業成本管理方法進行分析與探討,并以此指導工作實踐[1-2]。

1 經營計劃、預算管理與阿米巴管理三者的聯系

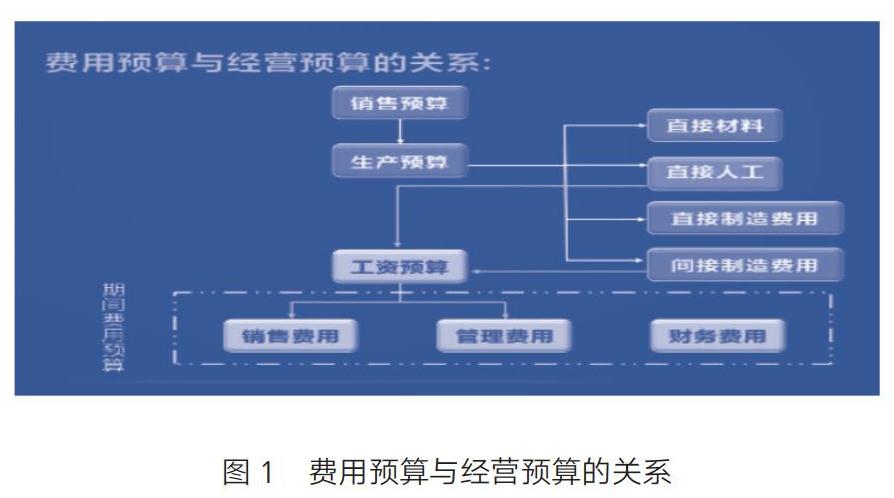

經營計劃是預算的基礎,預算是從銷售、生產、成本等方面將經營計劃具體化,是以產、供、銷、研的基本策略為標準,以組織架構、職責分工、權限體系和工作流程為前提所進行的專門、系統性工作,因此預算是以利潤中心、成本費用中心、投資中心等責任中心來體現管理重點的。就成本費用中心而言,它在公司經營預算中有著舉足輕重的地位(圖1)。

如何將公司的成本費用控制目標有效落地,傳統的成本管理存在“事不并已”“我行我素”等弊端而阿米巴模式能將員工的思想有效地引導至公司經營層的戰略目標上來。

2 傳統企業成本管理缺陷

傳統企業成本管理存在如下缺陷。

(1)一線員工成本管理意識薄弱,主要表現是:“我不是老板,成本與我無關”“節約成本對我有什么好處?”

(2)一線管理人員缺乏成本管理經驗,不熟悉“浪費的源頭”與預防方法。

(3)中層管理人員沒有疏理成本管理流程,沒有建立系統化的現場成本管理體系。

(4)基礎管理薄弱,不能提供完整、準確、科學的成本數據。無基礎數據,成本管理、成本控制、成本效益等高層功能就成了空中樓閣。

(5)成本管理功能缺乏,沒有事前的預測與事中的控制,缺乏全員成本控制思想。

(6)舍大求小缺乏現場成本管理和存貨成本管理的戰略思想。

其最終結果表現為以下兩個方面:

(1)老板成本管理意識強,員工對成本管理漠視,只有老板看到的地方成本才能管控好,老板看不到的地方成本管控就薄弱。

(2)老板很辛苦,企業做不大。

究其原因主要是:員工感受不到來自市場競爭的壓力也感受不到降低成本給自己帶來的利益。如何將成本管控壓力有效傳遞給員工呢?阿米巴經營是一種的成本管控模式。

3 阿米巴經營的內涵

所謂阿米巴經營模式是將整個公司分割成許多個被稱為“阿米巴”的小型組織,每個小型組織都作為一個獨立的利潤中心,按照小企業、小商店的模式進行獨立經營,這些小的利潤中心相互協作,從而取得集體利益的最大化[3]。

阿米巴經營模式對精細化核算的要求:在將企業細分為阿米巴之后,企業必須對每一個阿米巴采取獨立核算制度,以準確地掌握他們的收入和支出情況,所以精細化核算是阿米巴經營模式推行的重要基礎。

4 將阿米巴經營理念和全面預算管理理念引入現場生產成本管理

針對上述分析,筆者認為應該將阿米巴經營理念和全面預算管理引入現場生產成本管理,這樣將給整個生產成本管理帶來事半功倍的效果。具體來講就是從成本管理戰略上實行全面預算管理,從成本管理戰術上采用阿米巴經營模式,最終讓整個企業的生產成本管理實現閉環并步入良性循環。筆者之所以引入這一管理理念是因為以下幾點:

第一,全面預算屬于企業戰略層面的管理。全面預算與企業經營戰略緊密相連,成本管控雖然具有一定的獨立性和完整性,但它必須在戰略管理的指導下進行。

第二,引入阿米巴經營理念能夠樹立全員成本管理觀。企業員工尤其是中層管理人員是企業成本管理的具體執行者,車間中層管理人員必須采取有效的手段和措施激勵其下屬積極參與車間的各項成本管理活動。例如,將每個生產車間劃分為一個阿米巴成本管理小組,阿米巴小組組長平時加強全員技能培訓,每月定期召開成本分析會,對有利于企業成本降低的建議或方案,不論大小,都給予一定的物質激勵和精神激勵。這樣可以創造良好和諧的工作環境,使員工覺得自己被尊重,自己的建議受到領導的重視,進而產生一種榮譽感,成就感,以激發他們更大的工作熱情,為降低成本盡最大的努力。

第三,以主人翁態度嚴抓現場的6S管理,讓現場的浪費隨處可控。阿米巴小組能以主人翁姿態對待生產現場的“整理、整頓、清潔、清掃、素養與安全”6S活動,他們不僅能改善現場,而且能消除現場的不良品浪費、等待浪費、在制品浪費、士氣浪費等現象。

5 全面預算模式下阿米巴成本效率的考核指標設置

(1)圍繞企業戰略層面的經營指標(預算指標)擬定并分解成本管理目標,下達給各阿米巴單位,其中:單位時間附加值為主要管理目標。

(2)以單位時間附加價值對每個阿米巴小組進行考核。

(3)具體的計算公式:

生產總額(產值)-經費(成本與費用)=阿米巴差額收益;

阿米巴差額收益/總勞動時間=單位附加價值。

6 全面預算管理模式下阿米巴成本管理方法與效果

第一,班組經濟指標的量化。對產量、質量、消耗定額、設備故障停臺率、可控成本等與成本管理息息相關的KPI指標,更容易逐一進行分解并落實到相關責任人,更方便定期召開成本分析會,進行成本管理績效考評,并形成“比、學、趕、幫、超”的管理氛圍。

第二,遇到問題時能發揮主觀能動性進行“5WHY”分析。發現成本管理中存在問題時,阿米巴小組成員會連問5個為什么?從人、機、料、法、環等方面分析出現這些成本控制的根本原因,并采取針對性的措施解決這些問題。

第三,阿米巴小組會主動推進標準成本管理方法的實施。阿米巴小組會主動建立SOP,標定標準工時、標準用料、標準用工。每當發現標準與實績存在差異或有不正常現象發生時,他們會調查,確定具體原因,必要時會完善SOP規范。

第四,阿米巴小組會積極實施質量成本管理,增加本小組的附加值。在微利時代,由于同行間競爭加劇,企業的直接生產經營成本的降低潛力已非常有限,而質量成本就成為制造業擴大銷售、提高企業競爭力的關鍵因素。引入阿米巴經營理念后,阿米巴小組會嚴格把關:不合格材料不進車間、不合格半成品不流入下道工序,不合格品不流入倉庫。他們會制定合理的工藝流程與制程路線,確保產品成品率與一次出機合格率。

第五,阿米巴小組會積極推行TPM管理,降低維修成本。TPM指全員參加的生產性保全活動,阿米巴小組為提高自身的附加值,從車間主任到全體一線員工全員參與和開展成本管理小團隊活動,以追求最大產能為目標,構筑預防浪費的班組管理體系,挑戰機械與電氣故障為零、不良品為零、浪費為零的高效率目標。

第六,通過阿米巴小組進行成本分析增強員工對市場競爭的敏感度,例如:

(1)某產品成本60元,售價100元。

(2)銷售部門傭金:100×10%=10元。

(3)生產部門利潤:100-60-10=30元。

(4)如果成本仍為60元,由于市場競爭導致售價下降為90元。

(5)銷售部門傭金:90×10%=9元。

(6)生產部門利潤下降為:90-60-9=21元。

這樣銷售和生產部門都能感受到市場競爭的壓力,為保證各環節利潤,銷售和生產都有動力來擴大銷售和降低成本。

7 結語

阿米巴模式是一種大道無形的成本管控模式,它最大的優勢是能把成本管控的壓力和動力有效傳遞給公司的員工。所謂“干毛巾也能擰出水”,不斷進行成本控制是企業生死存亡的關鍵,只有樹立全面預算管理理念和阿米巴經營理念,企業的員工才能將企業的戰略目標融入自身的工作實踐,才能發自內心的將成本管理目標與自身利益掛鉤,也只有如此企業成本管理才能真正實現高效率,企業才能永葆其市場競爭優勢。

參考文獻

[1] 瞿文瑩.現代成本管理[J].現代會計,1999,14(1):78-79.

[2] 晏建英.試析阿米巴在企業管理的重要性[J].中國商論,2019,28(16):160-161.

[3] 楊亞蘭.阿米巴經營模式與管理會計的結合探討[J].會計師,2019,16(14):10-11.