房地產(chǎn)企業(yè)的涉稅分析

2020-07-23 02:56:48董漢彬

大眾投資指南 2020年15期

董漢彬

(山東科技大學(xué)財經(jīng)學(xué)院,山東 泰安 271000)

我國目前有18個稅種,分為五大類,分別是,一是流轉(zhuǎn)稅,包括增值稅、消費稅和關(guān)稅3個稅種;二是所得稅,包括企業(yè)所得稅和個人所得稅2個稅種;三是資源稅,包括資源稅、城鎮(zhèn)土地使用稅、耕地占用稅和土地增值稅4個稅種;四是財產(chǎn)稅,包括房產(chǎn)稅、車船稅和契稅3個稅種,五是行為目的稅,包括印花稅、車輛購置稅、城市維護建設(shè)稅、煙葉稅、船舶噸稅和環(huán)境保護稅6個稅種。一般工商企業(yè)的經(jīng)營業(yè)務(wù)只涉及七、八個稅種,由于房地產(chǎn)企業(yè)業(yè)務(wù)復(fù)雜,層次多,最多可涉及14個稅種。

房地產(chǎn)企業(yè)開發(fā)首先通過“招拍掛”采購?fù)恋兀缓筮M行商品房開發(fā),再進行銷售,每個環(huán)節(jié)都涉及許多稅種,理清房地產(chǎn)企業(yè)各環(huán)節(jié)稅種之間的關(guān)系,掌握涉稅知識,對降低涉稅風(fēng)險,提高企業(yè)效益,保證企業(yè)健康發(fā)展有著現(xiàn)實意義。

一、開發(fā)建設(shè)環(huán)節(jié)的涉稅分析

房地產(chǎn)企業(yè)開發(fā)建設(shè)環(huán)節(jié)包括購買土地和開發(fā)商品房兩個方面,涉及印花稅、契稅、耕地占用稅、城鎮(zhèn)土地使用稅等,具體的稅種內(nèi)容如表1。

表1 房地產(chǎn)公司開發(fā)建設(shè)環(huán)節(jié)涉及的稅種

(一)購買土地過程中涉稅分析

房地產(chǎn)企業(yè)購買土地,首先根據(jù)土地買賣合同繳納印花稅。為了辦理土地使用證,再繳納契稅,取得土地使用產(chǎn)權(quán)。如果購買的是耕地,接到土地管理部門獲準通知之日起30日,繳納土地耕地占用稅。如果購買的是非耕地,應(yīng)由受讓方從合同約定交付土地的次月起繳納城鎮(zhèn)土地使用稅。凡繳納耕地占用稅,從批準之日起滿一年時征收城鎮(zhèn)土地使用稅,城鎮(zhèn)土地使用稅征收到房屋土地產(chǎn)權(quán)轉(zhuǎn)移為止,耕地占用稅與城鎮(zhèn)土地使用稅不同時征收。

(二)商品房開發(fā)過程中涉稅分析

商品房開發(fā)有兩種方式,一是委托開發(fā),二是自行開發(fā),主要是委托開發(fā),專業(yè)化協(xié)作。委托開發(fā)的過程中涉及的稅收由建筑公司承擔,雙方就委托開發(fā)合同繳納印花稅。如果是自行開發(fā),涉及的流轉(zhuǎn)稅在實現(xiàn)房屋銷售后繳納,建造過程中如果進口外國建筑物資,涉及繳納進口環(huán)節(jié)的關(guān)稅和增值稅。如果建造過程中噪音超標,根據(jù)超標的幅度,還要依法繳納環(huán)境保護稅。

二、房地產(chǎn)企業(yè)交易環(huán)節(jié)的涉稅分析

房地產(chǎn)交易過程中涉及的稅種有增值稅、城市維護建設(shè)稅(以下簡稱城建稅)和教育費附加、土地增值稅和企業(yè)所得稅,具體稅種內(nèi)容見表2。

表2 房地產(chǎn)企業(yè)交易環(huán)節(jié)涉及的稅種

(一)房地產(chǎn)企業(yè)預(yù)交稅分析

房地產(chǎn)企業(yè)在建造過程中取得預(yù)售許可證,可以根據(jù)預(yù)收款預(yù)交3%的增值稅、及相應(yīng)城建稅和教育費附加,預(yù)繳不低于2%的土地增值稅,按照不同地區(qū)的毛利率預(yù)繳企業(yè)所得稅。

(二)房地產(chǎn)企業(yè)交易過程中涉稅分析

房地產(chǎn)企業(yè)實現(xiàn)銷售后,根據(jù)銷售收入確認銷項稅額,根據(jù)采購支付金額確定進項稅額,然后計算應(yīng)納增值稅,及相應(yīng)的城建稅和教育費附加。根據(jù)收入金額和法定扣除項目,計算增值額,按30%至60%的超率累進稅率計算繳納土地增值稅。根據(jù)企業(yè)應(yīng)稅所得額,計算繳納企業(yè)所得稅。

三、房地產(chǎn)企業(yè)保有環(huán)節(jié)的涉稅分析

房地產(chǎn)企業(yè)房屋建成后,大部分銷售,一部分剩余,剩余部分的房產(chǎn)有三種情況,一是出租待售或先租后售,二是轉(zhuǎn)為自用,三是閑置待售。如果出租或自用,涉及稅種如表3。

表3 房地產(chǎn)公司保有環(huán)節(jié)涉及的稅種

(一)出租房產(chǎn)涉稅分析

出租房產(chǎn)按租金先繳納增值稅,屬于一般納稅人,按租金收入確認銷項稅額,根據(jù)相應(yīng)的進項稅計算繳納增值稅,以及相應(yīng)的城建稅和教育費附加,再按租金收入繳納房產(chǎn)稅、余額繳納企業(yè)所得稅。

(二)自用商品房涉稅分析

如果把商品房轉(zhuǎn)為自用,要按房產(chǎn)余值計算繳納房產(chǎn)稅,允許計提折舊計入成本費用,抵減企業(yè)應(yīng)稅所得。

四、房地產(chǎn)企業(yè)本身涉及的稅種

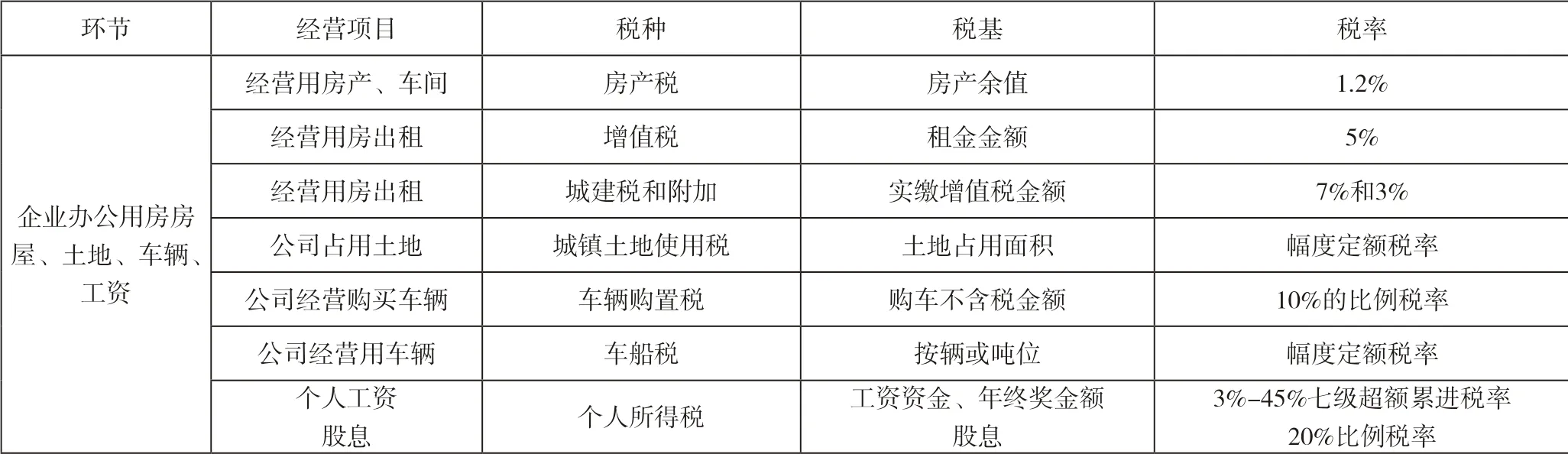

房地產(chǎn)企業(yè)和其他企業(yè)一樣,本身要繳納固定稅收,涉及房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅,車輛購置稅,個人所得稅,具體稅種見表4。

表4 房地產(chǎn)企業(yè)本身涉及的稅種

(一)企業(yè)固定資產(chǎn)涉稅分析

企業(yè)的房產(chǎn),包括公辦樓,經(jīng)營大樓,車間廠房要按房產(chǎn)余值計算繳納房產(chǎn)稅。企業(yè)占用的土地要按實際占用面積繳納城鎮(zhèn)土地使用稅。對企業(yè)的各種車船,依法繳納車船稅,如果是進口或購買的車船,還要繳納關(guān)稅、進口環(huán)節(jié)增值稅、消費稅,車輛購置稅等。

(二)企業(yè)職工個人的涉稅分析

職工個人取得工資收入超過基本費用扣除6萬元,按3%-45%的七級超額累進稅率繳納個人所得稅,如果職工個人擁有企業(yè)的股份取得股息,按20%繳納個人所得稅,由 企業(yè)代扣代繳。

我國稅收制度是一個有機整體,每個稅種之間有千絲萬縷的聯(lián)系,只有學(xué)好弄懂稅收政策,才能更好地為企業(yè)服務(wù)。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44