我國產業數字化轉型的模式、短板與對策

2020-07-24 16:28:50楊卓凡

中國流通經濟 2020年7期

楊卓凡

摘要:產業數字化轉型是傳統產業的發展趨勢,也是數字經濟的重要組成部分,是驅動資源要素自由流動、推動經濟高質量發展的新動能。根據產業結構變遷規律,我國產業數字化轉型的模式包括由社會動因主導的倒逼模式和由創新動因主導的增值服務模式。在社會動因主導的倒逼模式下,消費端數字化能力逐步向供給端傳導,“不確定性”驅動數字化產品與服務創新;在創新動因主導的增值服務模式中,行業服務商提供多樣化的數字化解決方案,產業端數字平臺的商業模式不斷創新。目前我國產業數字化發展存在著數字基礎設施有待加強、數字平臺技術創新與規模效應不足以及工業企業數字化采購與銷售滲透率低等短板,應積極推動數字基建,增強創新能力,優化“供應鏈”,應對不確定風險,拓展“產業鏈”,做大規模效應,延伸“價值鏈”,深化產業端數字化。

關鍵詞:數字化轉型;新基建;工業互聯網;工業電商

中圖分類號:F120.4文獻標識碼:A文章編號:1007-8266(2020)07-0060-08

一、問題的提出

進入21世紀以來,全球科技創新進入空前密集活躍的時期,新一輪科技革命和產業變革正在重構全球創新版圖,加速各國產業結構調整,培育新的競爭優勢和經濟增長點。產業結構轉型是中下等收入國家合理發展進入上等收入國家行列的必經之路。如二戰后美國、德國、日本等國家的經濟崛起源于制造業由“實體制造”向“虛擬制造”和“服務制造”的轉變。產業數字化是傳統產業利用數字技術對業務進行升級,進而提升生產的數量以及效率的過程[ 1 ],是數字經濟的重要組成部分。國際貨幣基金組織將數字產業定義為數字化的核心活動,包括信息通信產品和服務、在線平臺以及平臺活動,如共享經濟等[ 2 ]。也有一些研究者認為,數字產業和信息與通信技術(ICT)產業存在很大程度的重疊[ 3 ]。我們認為工業電子商務平臺、工業互聯網平臺、應用軟件等是重要的產業數字化業態,正在推動我國工業領域的數字化、網絡化重構,形成數字新基建、供應新網絡、產業新價值與商業新生態。

目前,許多學者將數字化轉型與早期由蒸汽或電力等通用技術推動的工業轉型相提并論[ 2 ],認為數字化轉型的動因來自于數字技術[3-5]、高層管理者[ 6-8 ]、產業集聚[ 9-10 ]、組織戰略與價值主張[ 11 ]等。一些學者通過案例研究來說明信息技術如何使企業能夠在整個組織中更快速地復制改進的業務流程,進而提升生產力、市場份額和市場價值[ 3-4 ]。還有研究認為混合信息技術、邊緣計算和其他先進技術可以幫助公司加速實現數字化轉型的價值[ 5 ]。從制度變遷視角,一些學者探討了數字化轉型源于三種重要的制度安排:數字化組織形式、數字化基礎設施和數字化模塊構件[ 12 ]。首席信息官(CIO)和首席執行官(CEO)在企業數字化轉型方面日益發揮領導作用[ 6 ]。提供關鍵決策信息的數據和分析、用于完成任務的系統和技術、公司的運營模式和伙伴關系、人才和文化(“人的投入”得到了利用)成為加速數字化轉型的四要素[ 13 ]。從全球價值鏈的視角,一些學者強調生產性服務業是制造業產業集群嵌入全球價值鏈的關鍵[ 14 ],生產性服務業與制造業融合源于三大動因——市場需求、競爭壓力和技術創新[ 15 ]。

綜上所述,目前的研究多局限于從某一切入點對數字化轉型影響因素進行剖析,缺乏對數字化轉型驅動模式、現存問題的綜合性總結與研究。在數字技術、商業模式和工作實踐不斷演進的情況下,如何解決我國傳統產業轉型過程中面臨的“不會轉”“不能轉”“不敢轉”困境,如何全面理解數字化轉型的驅動模式、發展短板進而有針對性地提出推動企業或組織數字化轉型的策略與建議,對助力經濟社會應對經濟停滯、“黑天鵝”與“灰犀牛”等不確定性風險大有助益。基于此,本文從產業結構變遷、內生驅動與外生驅動相結合的視角,將產業數字化轉型歸結為兩大驅動模式,即社會動因主導的倒逼模式及創新動因主導的增值服務模式,并以此為基礎,深入剖析產業數字化發展的短板,提出加速數字化轉型的策略與建議。

二、產業數字化轉型的驅動模式

產業結構的不斷變遷是一個經濟體能夠不斷發展的動力源泉,而這一過程內生決定于要素稟賦結構的變遷,只有與要素稟賦結構相適應的產業結構才是最優的產業結構[ 16 ]。消費外生性[ 17-19 ]需求變化導致的社會動因,以及由內生性技術進步與組織變革導致的創新動因[ 20-23 ],是影響產業結構演變的兩個主要因素。在數字經濟時代,數據成為新的資源要素,疊加新一輪技術革命與產業變革,將不斷推動產業數字化向知識創新和技術創新的協同創新轉變。創新內生帶動產業結構轉型升級[ 24 ],創新驅動階段是國家競爭力最為突出的階段[ 23 ]。本文將由企業內生性驅動導致的組織與業務流程變革、商業模式創新、數字化產品與解決方案等歸結為創新動因;將由外部環境變化、社會需求轉變、經濟不確定性風險等導致的生產與消費需求變化、競爭壓力、制度變遷、產業結構升級等歸結為社會動因,結合產業結構變遷,總結出產業數字化轉型的兩大驅動模式:由社會動因主導的倒逼模式和由創新動因主導的增值服務模式。

(一)社會動因主導的倒逼模式

1.消費端數字化能力的產業端傳導

目前,中國消費者在行為上已經呈現出高度的線上線下多渠道多觸點全面融合的特點,習慣于數字化的消費者使得中國在前端消費側已經高度數字化。以生活場景為例,在衣食住行四大方面,中國的數字化程度已經趕超美國。伴隨著中國人口紅利拐點的到來,經濟進入增速換擋、結構調整、政策適應“三期”疊加下的“新常態”,2015年中國提出“供給側結構性改革”的戰略方針,在適度擴大總需求的同時,著力提高供給體系的質量和效率,消費端數字化能力逐步向供給端傳導,呈現出更加多元化的特征。

一是內容電商和社交電商重構產業體系。內容電商和社交電商以社群資源為商家賦能,倒逼供應鏈,形成一整條的顧客到廠家(Custome-toManufactory,C2M)產業鏈。一方面,通過發展圈層文化,構建分享價值網絡,不斷篩選和過濾用戶,實現產品/服務跟消費者間的最佳匹配。另一方面,通過用優質的場景化內容來引導粉絲,重構用戶消費行為,從而改善供應鏈,實現柔性生產。如社交電商“花生日記”以人貨場重塑新零售的大供貨商到渠道商到顧客(S2B2C)模式,在行業搶先進行企業后端的升級,以供應鏈的產業融合、信息互聯、營銷共創在商品體驗、物流體驗和服務體驗上完成優化與管控。“抖音”“快手”借助社交電商實現流量裂變圈粉,聯動社交電商巨頭、頭部網紅資源助力商家開拓營銷新渠道。

二是電商渠道下沉,在農業、工業、交通出行、零售業等領域逐步滲透。渠道下沉是指營銷渠道長度結構的變化,企業將自己的渠道縱向延伸,不斷細化目標市場。一般情況下,渠道下沉有兩種表現形式:一是向上一級網點縱向延伸;二是直接在三四級縣域或鄉鎮市場開辟新渠道。隨著數字基礎設施的逐步完善,從上游生產到下游消費終端,以商流需求為導向,以城市為節點,聯動干支線的樞紐快遞物流網絡為主流,以電商企業和制造企業攜手共進為特征的產業電商綜合服務平臺不斷涌現。如“拼多多”“快手”以“渠道下沉”為法寶,通過對三四線城市用戶進行補貼,取得高速增長,在短短兩年中實現超千億的零售總額;“美團”下沉到農村與區域市場,開通“美團買菜”APP,增強農村供應鏈的整合能力。

三是大型互聯網公司基于前端應用和商業模式創新牽引產業鏈后端進行數字化協同。大型互聯網以及科技公司逐漸切入產業價值鏈,利用自己積累的數據、技術提高工廠效率,為后端價值鏈賦能,與此同時,迎合消費升級趨勢,使用數字化工具帶動后端生產進行轉型,為消費者提供高性價比和個性化的商品。如以阿里、京東為代表的互聯網巨頭借力于自身在消費互聯網行業領域的技術積累,在工業品買和賣的基礎上,不斷豐富自身能力類的交易產品,圍繞生產制造企業、研發設計企業、創客、終端消費者等主體,匯集產品交易能力、設計研發能力和制造能力,打造按需定制平臺,提供包含人工智能(AI)算法支持、系統對接服務、采購數字化平臺、物流調度、品牌策略與精準營銷等一系列數字化解決方案。

2.“不確定性”驅動數字化產品與服務創新

從信息論來看,克勞德·香農(Shannon)認為,“信息是用來減少隨機不確定性的東西,信息的價值是確定性的增加”[ 25 ]。不確定性源于信息約束條件下人們有限的認知能力。從需求端來說,過去更多的是基于相對確定性的需求來實現降本增效。而今天,面對的是更多不確定性、個性化定制、碎片化需求,尤其是那些非常難以預測又通常會引起市場連鎖負面反應甚至顛覆的不尋常事件發生時,我們更需要基于不確定性需求持續創新,增強“反脆弱”能力。從供給端來說,過去數字化的解決方案、各種各樣的軟件均是面向局部的封閉技術體系,而今天需要構建全局優化的開放技術體系[ 26 ]。如軟件開發業務由面向流程逐步過渡到面向角色、場景、需求;解決方案由單一產品解決方案走向集云、業務中臺、數據中臺以及快速適應客戶需求的價值網絡解決方案。

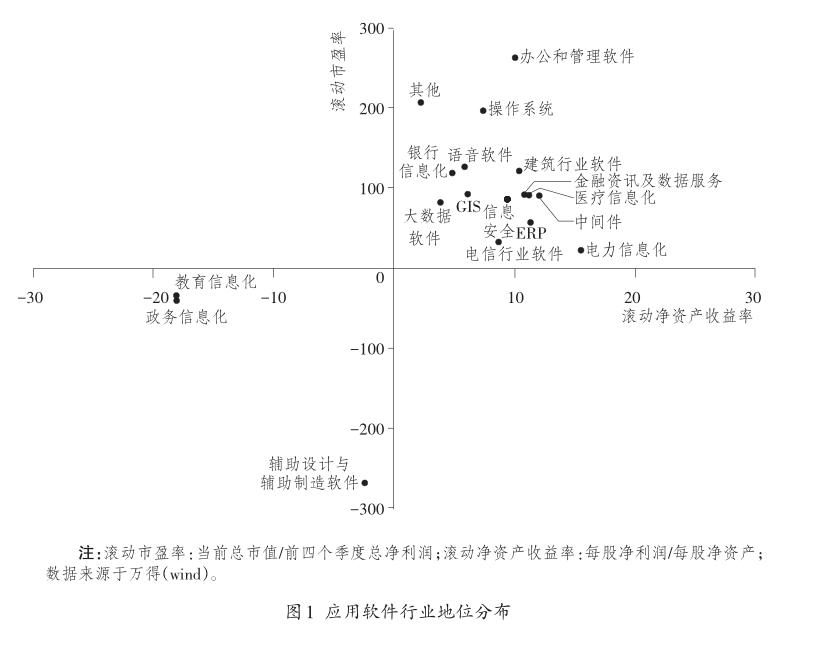

數字化轉型的本質是在“數據+算法”定義的世界中,以數據的自動流動化解復雜系統的不確定性,優化資源配置效率,構建企業新型競爭優勢。如2020年新冠肺炎疫情突發,雖然對旅游、娛樂、餐飲等行業造成沖擊,卻倒逼產業端加快數字化轉型步伐。以教育、政務和軟件行業為例,無論從滾動市盈率還是滾動凈資產收益率來看,我國教育信息化、政務信息化、輔助設計與輔助制造軟件發展均相對滯后(參見圖1)。2020年新冠肺炎疫情“黑天鵝”引發的“宅經濟”則為在線教育、智慧政務及工業軟件互聯網化提供了“逆流而上”的窗口期。

一是多方入局教育軟件開發與應用。現金、效率、規模是在線教育企業能夠受益的三要素。在新冠肺炎疫情下,“宅經濟”提供了在線教育大規模流量入口,數字基礎設施的不斷完善提升了在線教育及培訓的效率,市場需求推動阿里、騰訊、字節跳動等互聯網巨頭快速入局,促使更多資本進入在線教育和知識付費。從行業發展趨勢來看,滿足客戶需求的軟件應用開發能力、教育內容與資源的運營能力將成為教育信息化未來發展的核心競爭力。

二是疫情倒逼政務軟件應用創新。疫情倒逼政府有關部門利用信息化手段為企業和群眾提供服務,加速了政務數字化進程。中國軟件測評中心調研數據顯示,超95%地方政府利用政務微信、政務微博等及時發布本地疫情防控工作信息。多地政府積極引導群眾和企業在疫情防控期間使用PC端、政務APP、政務小程序等渠道開展疫情登記、疫情自主申報等相關業務。

三是自主工業軟件與企業服務軟件未來看漲。在新冠肺炎疫情下,研發、管理等環節遠程實施成為剛需,工業APP大規模免費試用有望短期內培養用戶習慣,提升工業APP普及率。長期來看,隨著中國工業數字化轉型與兩化(工業化和信息化)融合的深度推進,信息技術(IT)系統上云和形成工業互聯網應用生態是大勢所趨。再加上中國工業軟件企業在系統平臺和云應用領域與國外廠商差距逐漸縮小,中國自主工業軟件及企業服務軟件未來將迎來新的增長點。

(二)創新動因主導的增值服務模式

1.行業服務商的數字化解決方案

(1)信息與軟件服務商:企業云生態服務

路徑依賴失效,包括傳統管理成功路徑的失效、傳統產品創新模式的失效以及合作伙伴協同模式的失效,反映了企業數字化轉型面臨的內部治理結構的挑戰。而構建企業云服務生態,成為信息與軟件服務商在數字“新基建”時代賦能企業數字化轉型的關鍵一環。如“浪潮”發布云ERP生態戰略,通過“浪潮云”ERP應用市場的聚合能力、平臺的支撐能力,以及財務云、人力云等云產品技術能力,以開源模式聚合企業服務應用,鑄造中國企業服務全新生態。金蝶國際軟件集團認為,“數字化轉型=數字技術×(商業模式重構+管理模式重構)”,打造了云原生平臺即服務(PaaS)、企業中臺和豐富的SaaS應用以及開放的數字共生體系“金蝶云”平臺。用友形成了以“融合”為核心的企業云服務生態戰略,通過采購云、數字營銷平臺等的搭建,把采購商、供應商、經銷商、分銷商、終端門店、會員、最終消費者進行統一運營和分析,實現產業互聯,為平臺、廠商、經銷商、門店都創造了巨大的價值。

(2)物流服務商:供應鏈綜合集成服務

隨著全球供需關系發生重大變化以及我國步入以數字新型基礎設施為支撐的經濟高質量發展階段,傳統的多級分銷體系逐步崩潰,短鏈經濟時代到來。物流服務的邊界不斷拓寬并嵌入到需求、生產、流通、交付等每一個環節中,加速實現體驗、效率、成本的不斷優化。越來越多的物流服務商通過倉配一體服務,為不同行業、不同類型的商家提供包括智能預測、智能補貨、供應商庫存管理(VMI)、供應鏈看板、供應鏈代運營、供應鏈金融、電商代運營等一系列解決方案。如上海華能大宗利用云計算、物聯網、大數據等互聯網新技術,搭建“華能智鏈”體系,通過整合采購、電商交易、智慧物流、數字化普惠金融、信息技術等服務資源,以一站式集成服務的方式,向供應鏈節點企業提供全方位、全流程的供應鏈集成服務。

(3)電子簽約服務商:“電子簽名+合同管理”全生命周期服務

傳統紙質合同因簽署周期長、難管理、成本高,已不能滿足電子商務交易規模大、交易頻率高的特點。伴隨著云計算、互聯網、移動互聯網等技術的發展和日益普及,法律及政策的日益完善和成熟,電子簽名的數字化屬性與鏈接作用奠定了其產業互聯網基礎設施的地位,基于SaaS交付模式的第三方電子簽約平臺加速在各行各業滲透。艾媒咨詢數據顯示,新增電子簽名企業用戶有25.5%集中在制造業領域,占比遠超互聯網金融行業用戶。隨著電子簽名行業規范和技術的不斷完善,電子簽名正在逐漸由單一的合同簽署工具發展為合同簽署、管理、運營、法律增值服務等全生命周期服務產品。如以“上上簽”為代表的主流電子簽約服務商已經推出合同全生命周期智能化管理服務,海外巨頭DocuSign布局收購合同管理軟件SpringCM表明“電子簽名+合同管理”漸成主流。2020年新冠肺炎疫情期間,面對疫情帶來的各類合同、證明文件簽約難及由此導致的履約障礙、款賬周期被拉長,現金流中斷及復工后員工疫情擴散風險,以“上上簽”“e簽寶”“放心簽”為代表的電子簽約平臺打造在線簽約模式,為醫療、物流、教育、電商、金融、人力資源服務、零售制造等行業客戶提供多場景的電子簽約SaaS解決方案,助力企業高效、有序復工與數字化轉型。

2.產業端數字平臺的商業模式創新

(1)工業互聯網平臺:構筑產業數字化“新基建”

與“鐵公基”和房地產為代表的“傳統基建”有著本質不同,以5G、物聯網、工業互聯網、新能源為代表的“新型基礎設施”成為我國經濟高質量發展的重點。從工業互聯網的角度來看,“數字基建”主要包括各種核心工業軟件、底層的實時數據庫、工業物聯網終端設備、邊緣計算設備、工業物聯網平臺、工業人工智能應用等,這些新的“數字基建”,通過打通和加速整個體系中數據的流動,帶動相關產業的成本降低和效率提升。有統計數據顯示,國際領先工業互聯網平臺的連接設備數量已達到1 000萬臺,多為大型設備。我國主要工業互聯網平臺的平均設備連接數正在邁向百萬級[ 27 ],具備一定行業區域影響力的平臺數量超過了70個,工業APP2 124多個,涵蓋細分行業100多個[ 28 ],我國正逐步形成以數據驅動、快速迭代、持續優化的工業互聯網數字新型基礎設施和產業化體系。如為應對2020年新冠肺炎疫情帶來的應急物資供需失衡,以海爾、用友、航天云網等為代表的工業互聯網平臺,相繼搭建醫療物資信息供需對接平臺,構建精準、實時、高效的數據采集互聯體系,保障應急物資的精準高效匹配。徐工信息的“漢云”平臺,通過技術手段對設備保養數據及歷史故障數據進行多維度離線計算分析,為客戶提供精準的保養提醒及設備異常恢復方案。

(2)工業電商平臺:打造供應鏈數字化協同網

工業電子商務向供應鏈的延伸和工業供應鏈的電商化發展,是供應鏈和電子商務相向而行、交互融合的兩條典型路徑。工業企業和行業平臺圍繞研發設計、采購、生產制造、銷售及售后服務等價值鏈全程正在打造供應商、商家和消費者的協同網,逐步彌補過去傳統商貿流通不健全、中轉環節多、運輸效率低、采購成本高等難題。如“酷特智能”創新服裝個性化定制C2M模式,打造以消費品工業領域為主體,集合客戶訂單提交、產品設計、協同制造、采購供應、營銷物流、售后服務等多項功能的開放性全球個性化定制互聯網平臺。京東搭建“京采云”平臺,運用大數據與AI學習技術實現供應商供貨與采購需求的精準匹配,并面向B端供應鏈、財務智能結算、智能質量管控等全流程運營管理環節打造一系列解決方案,幫助企業協同稅、企、銀三方數據直連,讓交易各方快速開具電子發票,完成自動結算。為解決維護、維修、運行(MRO)物料貨物積壓、倉儲費用高等痛點,“震坤行工業超市”創新性地提出了智能倉庫這一新型倉儲模式,通過智能倉、移動集、智能柜等智能倉儲設備,幫助客戶實現聯合庫存管理(JMI),從而在配送、倉儲等各個環節打造智能化的供應鏈,實現了MRO物料零庫存、取貨“零距離”。

三、產業數字化發展主要短板

(一)數字基礎設施建設有待進一步夯實

“數字基建”是輕資產、高科技含量、高附加值的發展模式,工業物聯網和工業電子商務是工業互聯網體系的兩個重要組成部分。工業物聯網側重于平臺能力,技術創新是核心競爭力。工業電子商務側重于工業互聯網的產業化,業務與商業模式創新是其核心競爭力。當前,我國企業裝備數字化和聯網化雖已具備一定基礎,但底層設備和過程控制層的互聯互通仍是當前需要突破的重點和難點。中關村信息技術和實體經濟融合發展聯盟數據顯示,2018年我國企業實現同一層級內部之間互聯互通的企業占比約為1/3,實現不同層級之間數據雙向聯通的企業占比約為1/5。此外,生產控制類軟件和系統普及水平不高,高端研發類軟件應用普及率低,企業信息共享和集成不足,工業企業電子商務應用多數都是以單一環節為對象,企業內外部業務全面在線協同難度大等也是我國企業數字化轉型面臨的主要問題。

(二)數字平臺技術創新與規模效應不足

與技術進步的任何線性和確定性進程相反,經濟實踐與技術之間存在著相互的共塑關系。新古典經濟增長理論認為,在經濟增長的長期過程中,資本、勞動力和技術進步三者共同推動經濟增長,資本和勞動投入對總增長率的貢獻逐步減少,技術進步已成為經濟增長的主要源泉,是經濟可持續發展的動力源泉。長期以來,中國互聯網企業更看重場景應用及服務化創新,發展模式更傾向于做大規模與市值,企業內部管理數字化與技術創新能力較弱。據國家工業信息安全發展研究中心建模測算,約有76%的工業電子商務平臺規模效應不足、技術創新能力不強,如圖2所示。

(三)工業企業數字化采購與銷售滲透率低

中關村信息技術和實體經濟融合發展聯盟數據顯示,2018年重點骨干工業企業網絡采購普及率和網絡采購額占比分別為44.7%和29.6%,網絡銷售普及率和網絡銷售額占比分別為46.2%和22.9%。中國產業端電子商務遠低于歐美發達國家,2018年美國產業端電子商務交易額達到95%,高于中國(75%)20個百分點,因此,中國產業端電子商務仍處于初級階段。

從采購端來講,采購是工業企業價值鏈的起點和主要成本環節,但由于工業品存在品類包羅萬象,采購方式較為分散,產品質量參差不齊,采購流程復雜、煩瑣、低效,產品信息、價格不透明,供應鏈體系不完善等痛點難點問題,再加上MRO采購管理成本高,對指導、安裝、維護、保養等本地化服務需求與專業化要求嚴格等,中國工業品線上滲透率僅為2%[ 29 ]。

從銷售端來看,傳統的銷售模式是以銷售推動為基礎,但新型模式是以客戶需求拉動為基礎。客戶決定企業銷售活動的時間、地點以及具體方式。相應地,企業必須將信息作為核心資源。傳統渠道體系中的授權經銷商、批發商、零售商等多種角色急需轉型以適應數字化趨勢。但羅蘭貝格調研報告顯示,大多數企業或低估了數字化銷售戰略的重要性,或尚未有效推行數字化變革[ 30 ]。

四、推動數字化轉型的策略與建議

數字化轉型是一項快速發展且復雜的系統工程。在未來數字創新和不確定性因素“加持”的背景下,政府、企業及社會各界都需要就目前面臨的一些最緊迫和最困難的問題設計有彈性的戰略規劃與政策框架。

(一)夯實數字基建,增強創新能力

一是制定標準,加速“人機物”互聯互通。明確工業互聯網的接口、協議、性能等要求,推動工業產品互聯互通的標識解析、數據交換、通信協議等技術攻關和標準研制。通過建立行業標準強力推升企業及單位組織的信息化、數字化水平,打破組織之間的信息壁壘與“數據孤島”。二是增強核心技術研發,釋放數據價值。加快5G技術、工業互聯網基礎產品傳感器、基礎軟件和公共軟件領域的研發和網絡演進升級。推進區塊鏈技術在工業互聯網數據確權、確責和交易中的應用,加速數據資產化和貨幣化。三是加快推進“數字基建”,提升產業運行效率。積極部署建成低時延、高可靠、廣覆蓋的新一代信息基礎設施體系,全力推進5G網絡、工業互聯網、大數據中心等“數字基建”工程建設,克服數字鴻溝,加大基礎設施投資,加強寬帶網絡建設。

(二)優化供應鏈,應對不確定風險

一是加快平臺體系建設。加強工業云與智能服務平臺、工業互聯網等新型基礎能力和平臺設施建設,構建和打造一批面向特定應用場景的工業APP,培育和發展一批具有資源富集、功能多元、服務精細的工業電子商務平臺,推動“建平臺”和“用平臺”的雙向迭代、互促共進,推進融合發展。二是圍繞全供應鏈場景積極拓展技術和商業模式的創新應用,輻射帶動上下游中小企業加快采購、銷售、生產、倉儲等關鍵環節的數字化、網絡化、智能化。三是構建“物聯網+大數據”體系,推動供應鏈全流程線上協作、物流運輸及倉儲全流程可視化、生產管理與運輸高度智能化,及時預知供應鏈風險,智能化管理供應鏈。

(三)拓展產業鏈,做大規模效應

一是打造“云”上產業鏈,推動工業互聯網產業化。注重利用技術創新和規模效應形成新的競爭優勢,培育和發展新的產業集群,促進大中小微企業融通發展。支持互聯網企業、制造企業乃至軟件企業和工控企業等跨界合作,培育專門針對工業云、工業大數據、工業電子商務等專業化業務的解決方案提供商。二是加強產業聯合,完善產學研用資協同創新機制。以產業聯盟、創新中心、產業示范基地等建設為牽引,加強各方協同,疏通應用基礎研究和產業化連接的快車道,促進創新鏈和產業鏈精準對接,加快相關科研成果從樣品到產品再到商品的轉化,共同壯大完善產業生態。三是優化發展環境,探索構建適應數字產業發展的政策和工作體系。在政府資源開放、網絡安全保障、投融資支持、基礎設施和誠信體系建設等方面加大服務力度,營造健康、誠信、有序、安全的數字產業發展環境。

(四)延伸價值鏈,深化產業端數字化

一是鼓勵互聯網企業持續向產業端滲透,以云計算、大數據、人工智能等數字技術賦能實體企業,沿價值鏈前端應用、模式創新和消費數據推動后端實現數字化協同,拓展企業數字化轉型新空間。二是發展基于平臺的數字化管理、智能化生產、網絡化協同、個性化定制、服務化延伸等新模式,支持供應鏈龍頭企業、各類數字平臺創新供應鏈金融服務,培育工業電子商務、共享經濟、平臺經濟、產業鏈金融等新的業態。三是推動“企業上云”逐步向深度用云轉化,發展適用于大型企業集成創新和中小企業應用普及的創新應用,培育數據驅動型企業,鼓勵企業以數字化轉型加快組織變革和業務創新。

參考文獻:

[1]肖旭,戚聿東.產業數字化轉型的價值維度與理論邏輯[J].改革,2019(8):61-70.

[2]TOFFLER A.The third wave[M].New York:Bantam Books,1980:72-81.

[3]ERIK BRYNJOLFSSON A M,MICHAEL SORELL,ZHU F. Scale without mass:business process replication and indus? try dynamics [R].MIT Research papers,2008.

[4]CLAUDIA LOEBBECKE A P.Reflections on societal and business model transformation arising from digitization and big data analytics:a research agenda[J].The journal of stra? tegic information systems,2015(3):149-157.

[5]PAGE M T R I A.A field guide to digital transformation[R]. 2017.

[6]SOLIS B.全球數字化轉型現狀研究報告[R].2019.

[7]FITZGERALD M K N,BONNET D,WELCH M.Embrac? ing digital technology:a new strategic imperative[J].MIT sloan management review,2014(2):1.

[8]THOMAS HESS C M,ALEXANDER BENLIAN,FLORI? AN WIESB?CK.Options for formulating a digital transfor? mation strategy[J].MIS quarterly executive,2016(2):123-139.

[9]BREINLICH H.Trade liberalization and industrial restruc? turing through mergers and acquisitions[J].Journal of interna? tional economics,2008(2):254-266.

[10]JOSHUA DRUCKER,EDWARD FESER.Regional indus? trial structure and agglomeration economies:an analysis of productivity in three manufacturing industries[J].Region? al science and urban economics,2012(1):1-14.

[11]KARL S R WARNER,MAXIMILIAN WAGER.Building dynamic capabilities for digital transformation:an ongoing process of strategic renewal[J].Long range planning,2019(3):326-349.

[12]HININGSB,GEGENHUBER,THOMAS,GREEN? WOOD,ROYSTON.Digital innovation and transformation:an institutional perspective[J].Information and organiza? tion,2018(1):52-61.

[13]FORUM W E.The digital enterprise moving from experi? mentation to transformation[R].2018.

[14]姚戰琪.全球價值鏈背景下中國服務業的發展戰略及重點領域——基于生產性服務業與產業升級視角的研究[J].國際貿易,2014(7):13-17.

[15]王成東.裝備制造業與生產性服務業融合動因驅動強度測度研究——基于效率視角的實證分析[J].科學進步與對策,2015(2):52-63.

[16]林毅夫.新結構經濟學——重構發展經濟學的框架[J].經濟學(季刊),2010(1):1-32.

[17]J C JAIME ALONSO-CARRERA,XAVIER RAURICH. Growth,habit formation,and catching-up with the Joneses[J].European economic review,2005(6):1 665-1 691.

[18]W F L BILL DUPOR.Jealousy and equilibrium overcon? sumption[J].American economic review,2003(1):423-428.

[19]GARY S BECKER,KEVIN M MARPHY.Social econom? ics:market behavior in a social environment[J].Journal of institutional & theoretical economics jite,2003(2):436-439.

[20]H P Aghion Philippe.A model of growth through creative destruction[J].Econometrica,1992(2):323.

[21]TEECE D J.Implications for integration,collaboration,li? censing and public policy[J].Research policy,1986(6): 285-305.

[22]約瑟夫·阿洛伊斯·熊彼特.經濟發展理論[M].北京:九州出版社,2006:3.

[23]邁克爾·波特.國家競爭優勢[M].北京:華夏出版社,2002:533-534.

[24]R R CarLO PIETROBELLI.Upgrading in clusters and val? ue chains in Latin America:the role of policies[R].InterAmerican development bank,2004.

[25]SHANNON C E.A mathematical theory of communication[J].Mobile computing and communications review,2001(1):3-55.

[26]安筱鵬.解構與重組,邁向數字化轉型2.0(下)[J].今日制造與升級,2019(10):22-23.

[27]趙秋玥,凌紀偉.加碼“數字基建”賽道,工業互聯網發展提速[EB/OL].(2020-03-25)[2020-05-10].http://www.xi? nhuanet.com/tech/2020-03/25/c_1125764594.htm.

[28]徐曉蘭.工業互聯網發力推進新基建布局[N].國際商報,2020-04-12(04).

[29]阿里巴巴,貝恩.中國新一代工業品電商的趨勢展望[R].2019.

[30]羅蘭貝格,谷歌.B2B銷售的數字化未來[R].2016.

Analysis on Pattern,Key Problems and Development Suggestion of Industrial Digital Transformation in China

YANG Zhuo-fan

(China Industrial Control System Cyber Emergency Response Team,Beijing 100040,China)

Abstract:Industrial digital transformation is the development trend of traditional industry;it is also an important part of the digital economy. It contributes to driving free flow of resource factors and promoting high quality development of economy. The pattern of industrial digital transformation in China can be divided into forced transformation mode based on social driving factors and value-added service mode resulting from the innovation motivation. For the first one,the capability for digitalization at the end of consumption will be gradually transferred to the end of supply,“uncertainty”will drive the innovation in digital products and service;and for the second one,industrial service provider will provide various digital solutions,and business pattern of digital platform at the end of industry will be continuously innovated. At present,there are some problems with industrial digital development in China,such as weaker digital infrastructure,the lack of technology innovation and scale effect,and the low penetration rate of digital purchase and sales,etc. We should strengthen digital infrastructure,enhance the capability for innovation,optimize supply chain,cope with the risk of uncertainty,expand industrial chain,enhance scale effect,extend value chain,and deepen industrial digitalization.

Key words:digital transformation;new infrastructures;industrial internet;industrial E-commerce