互聯(lián)網(wǎng)金融下高校理財教育現(xiàn)狀及建議

2020-07-25 15:04:52段瑩

大眾投資指南 2020年26期

段瑩

(廣西民族大學,廣西 南寧 530004)

一、引言

隨著“互聯(lián)網(wǎng)+金融”的飛速發(fā)展,人們接觸金融產(chǎn)品的渠道多樣化,投資者也多元化,其中不乏大學生的身影。“理財金牌教練”“百萬富翁的教父”羅伯特.清崎曾說,世界上絕大多數(shù)人奮斗終生仍無法致富,其原因在于他們在學校的多年學習中,并未真正掌握金錢方面的知識,他們可以為了錢拼命工作,卻從未思考探索如何讓錢為自己工作。在互聯(lián)網(wǎng)金融的潮流中,作為社會接班人的大學生應自覺將理財作為一項基本技能,培養(yǎng)財商素養(yǎng),合理規(guī)劃收支,以期實現(xiàn)資產(chǎn)的保值與增值。

而高校作為知識輸出的重要窗口,應圍繞時代與學生的需求出發(fā),積極彌補理財教育的缺位,通過多種形式引導大學生合理消費、提升理財意識,幫助學生培養(yǎng)理財技能。

二、大學生理財現(xiàn)狀

(一)理財人群具有偏向性

現(xiàn)有不少對大學生理財方面的調查研究,其中:2020年,周麗等學者通過對324位在校大學生調查發(fā)現(xiàn),受接觸的金融知識、投資需求的影響,隨著年級的提升,互聯(lián)網(wǎng)理財?shù)膶W生比例也逐步提升,其中77.14%大四學生已進行理財;2019年,張權中以問卷調查的方式回收876份有效問卷,提出通過課堂專業(yè)課的學習,經(jīng)管類學生理財意識明顯高于非經(jīng)管類學生,女生理財計劃性要比男生高出10個百分點;2019年,楊浩、王一斌研究指出,農(nóng)村籍大學生總體上消費較理性,受家庭與生活環(huán)境的影響,城鎮(zhèn)籍大學生對理財?shù)恼J知程度要高于農(nóng)村籍學生。要從重視理財教育、創(chuàng)新教育模式等方面重點著手推動農(nóng)村籍大學生理財教育步入正軌。

(二)理財中存在的阻礙

1.理財資金有限

在校大學生絕大多數(shù)僅是“消費者”,生產(chǎn)能力有限,其經(jīng)濟來源主要是家庭所給的生活費與學校發(fā)的獎學金、勤工儉學工資,且家庭生活費占比最大。但因擔心孩子無計劃開支、過度消費,家庭缺乏給予大學生必要的理財支持與引導。同時互聯(lián)網(wǎng)金融極大地促進了消費,男生的游戲充值、女生的化妝品都是大筆開支,據(jù)《2018年大學生消費洞察報告》統(tǒng)計,大學生樂忠于使用線上支付,占比超95%,移動支付中的無現(xiàn)金體驗容易引導過度消費。因此除開生活開銷,大學生并無太多的資金結余以用于理財投資。

2.理財知識匱乏,鑒別風險能力不足

經(jīng)濟管理類學生可依靠課堂為平臺獲取理財專業(yè)知識,非經(jīng)濟管理類學生則主要依托于自身投資意愿,自主從身邊可獲取理財知識的渠道學習,如親朋好友指導、互聯(lián)網(wǎng)查詢等,但理財投資的專業(yè)知識存在較高的壁壘,容易存在專業(yè)化程度不夠、獲取信息不到位等問題。

理財產(chǎn)品種類繁多,因理財知識的薄弱,很多大學生在未了解清楚理財產(chǎn)品、功能的基礎上,盲目選擇產(chǎn)品進行投資,或直接以產(chǎn)品收益高為導向,忽略風險。此前由清華大學等三方機構聯(lián)合發(fā)布的《中國青年財商認知與行為調查報告》指出,受訪的大學生中62.2%的人認為存在低風險、高收益的理財產(chǎn)品,風險鑒定能力的不足,極易被不法分子誘騙。

3.社會環(huán)境不支持

從社會方面來說 ,互聯(lián)網(wǎng)金融產(chǎn)品日新月異,詐騙手段層出不窮,《2019中國網(wǎng)民消費維權調查報告》中指出受訪網(wǎng)民中68.7%曾有過受騙經(jīng)歷,金融監(jiān)管制度與力度仍待加強,缺乏良好的大學生投資環(huán)境;從家庭方面來說,大多數(shù)家庭的存款都是存入銀行定期,缺乏對孩子理財投資的言傳身教。同時頻頻曝光的校園分期貸危害,更讓家長聞風險色變,從而缺乏對大學生理財?shù)馁Y金支持或投資引導、監(jiān)督及輔助規(guī)劃;從大學生自身來說,資金規(guī)劃重視度不足,消費的便捷促進消費欲望,大學生過度消費現(xiàn)象較為嚴重,“月光族”“啃老族”不在少數(shù),消費觀仍待修正,此外,大學生對于理財環(huán)境過于樂觀,一味追求高收益,“一夜暴富”的想法不切實際,理財意識與規(guī)劃性有待提升。

三、高校理財教育研究成果

采用問卷調查形式,以地區(qū)高校學生為研究對象,圍繞大學生投資行為、理財行為研究、理財現(xiàn)狀差異、理財模式等方面問題的研究成果較多,然而針對高校大學生理財教育的相關研究相對較少。本文歸納總結了2016年以來高校理財教育研究成果,主要有以下幾類觀點:

2016年,周煒等學者談到互聯(lián)網(wǎng)金融給大學生網(wǎng)上理財創(chuàng)造了極為便利的條件,同時也帶來了諸如盲目投機等負面影響,指出高校對學生理財教育重視度不足,內容單一且手段落后,建議高校積極做好理財知識普及,順應形勢要求,盡快增設理財相關課程。

2017年,陳秋麗、黃一丁等學者以問卷調查的形式對福州大學城9所高校學生進行研究,指出大學生對理財了解不深,高校組織理財普及教育、指導學生理財實踐仍待提升。調查中37%的學生表示學校未開展理財知識普及教育,38%的學生表示學校偶爾有涉及,19%的學生則指出僅經(jīng)管類學生接受專業(yè)理財教育。

2017年,李茜茜、梁浩、黃剛偉通過對比中國、美國、瑞典大學生的經(jīng)濟獨立性,指出中國學生理財意識與能力均較薄弱,提出設立以高校為主導,建立學校名義的基金公司,邀請學校經(jīng)驗豐富的老師作為指導顧問,服務本校師生,集中師生資本,以專業(yè)管理控制風險。

2017年,周曉蓮、侯晶晶通過問卷調查、線下訪談對無錫946名學生收集數(shù)據(jù),談到非經(jīng)管類學生理財教育存在嚴重不足,在收集的數(shù)據(jù)中,42.72%的非經(jīng)管類學生主要通過自學書籍或網(wǎng)絡渠道學習理財,不足2.9%的非經(jīng)管類學生接受理財方面的公選課,僅有4%的選擇講座來學習。

2020年,韓穎強調高校應重視理財教育,做好源頭工作,充分利用既有資源,尋找合力,在學前兒童理財教育中貢獻一分力量,打造適合理財項目,多形式以實踐帶動學生理財教育,培養(yǎng)大學生財商,切合國家高質量人才發(fā)展需求。

四、高校理財教育的意義

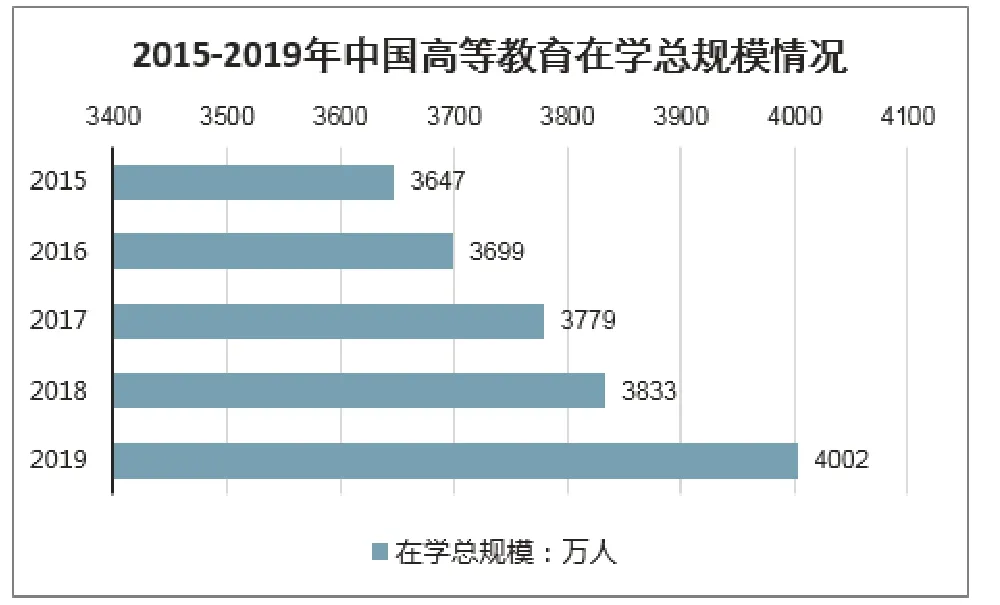

2015年以來,中國高等教育在學總規(guī)模不斷攀升,2019年達到4002萬人(圖一所示)。此外,麥可思研究院《2019大學生消費理財觀數(shù)據(jù)》顯示,除開學費、家庭與學校間往返交通費,中國在校大學生每月平均花銷將近1200元。大學生規(guī)模與消費水平的提升,無疑意味著大學生消費市場的龐大。據(jù)2019年數(shù)據(jù)統(tǒng)計,大學生消費市場規(guī)模已達4000億元,大學又是學生自主支配收支的開始階段,學生極易因“好面子”、攀比導致過度、畸形消費。為預防不健康消費,早在2009年,銀監(jiān)會發(fā)布《關于進一步規(guī)范信用卡業(yè)務的通知》,要求銀行業(yè)金融機構審慎向在校大學生發(fā)放信用卡,但仍存在不少低門檻校園金融業(yè)務,如花唄、京東金融、校園貸、分期貸,《2019大學生消費理財觀數(shù)據(jù)》調查顯示,當生活費不夠時,37%的學生將選擇信用消費,以提前消費的方式滿足自身的消費欲望。

圖一

高等教育普及的當下,大學生作為社會主義接班人,“質”與“量”并行,除重視智商與情商的培養(yǎng),財商的提升也必不可少,這是一種自身能力的全方面發(fā)展要求,也是助推社會理財風氣良性向好的持續(xù)動力。

高校是大學生踏入社會的中轉站,是接受理財教育的黃金階段。高校以立德樹人為根本任務,歷來重視專業(yè)知識的傳授與德育,但在理財教育方面缺位嚴重。高校應順應時代要求,充分認識理財教育的重要意義,開設理財相關課程,輔助學生做好錢財合理配置,培育正確消費觀、財富觀,同時正確認識風險,防范理財詐騙,助推大學生創(chuàng)新創(chuàng)業(yè),為未來實現(xiàn)財務自由打下一定基礎。

五、高校理財教育的建議

(一)開設金融相關公共必修課

《中國青年財商認知與行為調查報告》調查顯示,57.5%的學生將大學是財商教育的首要渠道。高校可通過開設公共必修課,給予非經(jīng)管類學生學習投資理財知識的平臺或渠道,積極鼓勵學生參與到理財教育中。課堂上充分考慮非經(jīng)管類學生經(jīng)濟基礎薄弱這一基本情況,結合實踐與案例來引導學生了解金融工具與產(chǎn)品、風險與收益、投資與理財?shù)然A知識,培育大學生分析問題與解決能力,奠定財商基礎。

(二)組織理財方面學術研討會

高校可通過聘請金融行業(yè)的校外金融行業(yè)理財專家、有實戰(zhàn)投資經(jīng)驗的教師來校與學生交流當下金融形勢、理財心得及技巧,為大學生理財傳授實戰(zhàn)經(jīng)驗、講授親身投資故事、推薦合適大學生的理財平臺或產(chǎn)品。經(jīng)管院系也可共享資源,對承辦的大型理財方面的研討會或講座在全校范圍內廣泛進行宣傳,積極動員師生參與,合力縮短學生與理財?shù)木嚯x,進一步領會金融方面知識與工具,達到學以致用。

(三)鼓勵學生參與到理財

高校應積極鼓勵大學生成立理財社團,并給予相應的政策資源傾斜,提供場地以供投資愛好者進行經(jīng)驗的交流與學習,也為“菜鳥”投資者提供學習的平臺。同時積極組織模擬炒股、期貨比賽,以及理財論文征集與評選,鼓勵學生參與到競賽中。另外可組織學生到證券、銀行、保險等金融機構進行學習參觀,了解最新金融產(chǎn)品,或與合作的金融機構合作為學生提供實習機會。在不影響學習的基礎上,高校內部增加兼職崗位或與合作企業(yè)協(xié)商增加實習崗位,鼓勵學生參與到校外兼職或校內勤工助學中,增加可支配收入,積累理財資金。通過實際操作與資金積累引導,提升學生理財興趣,邁出真實理財這一步。

(四)在學前教育中發(fā)揮主導作用

財商教育不能僅依賴大學四年的培養(yǎng),而是應該從“娃娃”抓起。高校設有財經(jīng)院系、擁有強大的經(jīng)濟學師資力量,以及成熟的課程體系與教育方法,可與小學、初中、高中等學校進行合作,從易到難,明確教育目標群體,推出適合各個年齡階段的理財教育項目,且形式可以多樣化,如組織有實戰(zhàn)經(jīng)驗的教師走進校園講授理財故事與理財經(jīng)驗、開設網(wǎng)上理財小課堂、創(chuàng)建模擬理財小平臺等,與家庭教育形成合力,從小培養(yǎng)學生對金錢規(guī)劃的意識與金融工具使用能力,奠定財商培養(yǎng)的環(huán)境。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

北京教育·普教版(2018年1期)2018-01-29 20:45:18

黃河之聲(2017年14期)2017-10-11 09:03:59

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03