粘膠纖維進入成熟期

2020-07-28 00:59:24編輯

紡織科學研究 2020年7期

文/ 編輯/

產業鏈上各個環節的企業需要提前對高速發展期結束、成熟期的到來,做好充分的應對工作

粘膠纖維是一種歷史悠久、工藝成熟、用途廣泛的化學纖維,自1905年實現工業化生產至今已有115年的歷史。根據其結構以及性能的不同,可以分為普通粘膠纖維、高濕模量粘膠纖維、強力粘膠纖維和改性粘膠纖維等。根據相關機構統計,至2019年年底,世界粘膠纖維產量在645 萬噸左右。

粘膠纖維從起源、發展到衰退然后再發展,經歷過兩個發展周期,1900-2000年為第一個周期,2000年至今為第二個。從產量變化看,第一個發展周期主要由國外粘膠纖維行業推動;第二個則主要由中國粘膠纖維行業推動。

任何一個行業或者產品,均有其生命周期。行業的生命發展周期主要包括四個發展階段:幼稚期,成長期,成熟期,衰退期。識別行業生命周期所處階段的主要指標有:市場增長率、產品品種和競爭者數量。本文主要以這3 個指標,來分析國外和國內粘膠短纖行業目前所處的發展階段。

國外粘膠纖維發展歷程

1891年,美國人Cross、Beavan 和Beadle 等人在實驗室發現經堿處理后的纖維素能夠與二硫化碳反應,生產纖維素黃原酸酯,它能溶于稀堿液中。由于這種溶液的粘度很大,因為被命名為“粘膠”。粘膠遇酸后,纖維素又重新析出,根據這個原理,在1893年發展成為一種制備化學纖維的方法,運用這種方法生產的纖維叫做“粘膠纖維”。到1905年,米勒爾等發明了一種稀硫酸和硫酸鹽組成的凝固浴,實現了粘膠長絲的工業化生產。

粘膠長絲在生頭(始紡)和落絲時產生一定數量的廢絲,人們把其切成與棉纖維長短相近的短纖維,再作為紡織纖維原料,稱其為人造短纖維,或者粘膠短纖維。這種情況下得到的粘膠短纖,無論從產量還是質量均不穩定,于是自1920年開始,實驗室開始進行直接制造粘膠短纖的系統試驗。至1933年左右,粘膠短纖維產品終于面市。從此,粘膠短纖維工廠在世界各地不斷涌現。

1900-1935年,處于起步階段的粘膠纖維就開始了差異化發展。這段時間內,涌現出的品種除了現在還在廣泛使用的粘膠長絲與粘膠短纖外,還有銅氨纖維、蛋白質纖維等。

英國公司Courtaulds 在粘膠纖維發展史上具有舉足輕重的地位,Courtaulds創建于1794年,1905年前以面料和服裝作為主產業,1905年8月起開始生產粘膠纖維,此后粘膠纖維變為該公司的支柱產業之一。Courtaulds 先后在英國、美國、德國、法國、意大利等國家建廠或參股投資粘膠纖維,一直至20世紀70年代,Courtaulds 及其粘膠纖維項目均處于蓬勃發展時期。

從相關歷史資料可以看出,1959-2019年世界粘膠纖維總體呈現出起源、發展、衰退,然后再發展的走勢,并且經歷過兩次這樣的周期循環。根據產量劃分,可以將粘膠纖維發展分為兩個大周期:1900-2000年為第一周期,2000年至今為第二周期。第一周期中,1945年左右粘膠纖維產量驟降,主要原因是“二戰”結束后,德國、意大利、日本3 國減產,隨后在1946年開始復產。

“二戰”結束后,世界各國的工業百廢待興,粘膠纖維在這一階段迎來了其第一周期內的輝煌發展期。這一時期內,在西歐、東歐、前蘇聯、美國、日本等粘膠纖維主要生產基地,涌現出一批優秀的粘膠纖維生產企業。在發展高峰期,全球粘膠纖維生產企業達到180多家,在1973年左右,年產能達到350萬噸之多。

這一階段,粘膠纖維品種不斷被豐富,1950-1970年是粘膠簾子線發展史上的全盛時期。從1935年-1950年,經過15年的技術升級,粘膠簾子線生產工業已經較為成熟,質量完全優于棉簾子線。在西德、法國、前南斯拉夫、前蘇聯等地基本用粘膠簾子線替代了棉簾子線。但1970年后,因為尼龍工業絲的興起,粘膠簾子線逐漸開始走向衰落。1962-1970年,人們開始研制高濕模量粘膠纖維。該纖維除具有高強度、低拉伸度和低膨脹化度外,其主要特性是具有高的濕模量,故稱為高濕模量粘膠纖維。

1991-1992年間,前南斯拉夫以及前蘇聯解體。解體后各國忙于政權更替,粘膠纖維生產工廠逐漸停擺,這也標志著國外粘膠纖維的輝煌期結束,衰退期開啟。

中國粘膠纖維發展歷程

中國化纖工業的建立始于粘膠纖維,標志事件為丹東化學纖維廠修復開工。1956-1990年,中國粘膠纖維工廠建設較為迅速,在國內化纖工業中占據一定的地位。

中國粘膠纖維產能在歷史上經歷過兩次大型的整合。第一次整合期發生在1996-2003年,這個過程中主要以國營粘膠纖維企業在發展過程中,出現粘膠纖維工廠所在地區資源不匹配以及市場分布不均等因素引發。1991年后中國粘膠纖維產量以平均每年10%以上的速度增長,各個地區均涌現出一批中小型粘膠纖維工廠,然而在1996-2003年期間陸續被淘汰。此后,我國粘膠纖維產地趨于集中化。截至2008年,我國粘膠纖維年產量達114.5 萬噸,占世界總產量的1/2,之后中國一直保持粘膠纖維第一生產大國的地位,至2019年年底,中國粘膠纖維年產量已經達到400 萬噸以上。

第二次整合期發生在2017年后至今,在這個過程中粘膠纖維大型生產企業表現出強者恒強的趨勢,有能力的粘膠纖維工廠開始涉及粘膠纖維生產過程中的溶解漿以及基礎化工等產業。在這個整合期中,粘膠纖維生產企業愈發集中,開啟集團化、規模化、資本化運作。

400萬噸

截至2008年,我國粘膠纖維年產量達114.5 萬噸;

2019年年底,我國粘膠纖維年產量已經達到400 萬噸以上

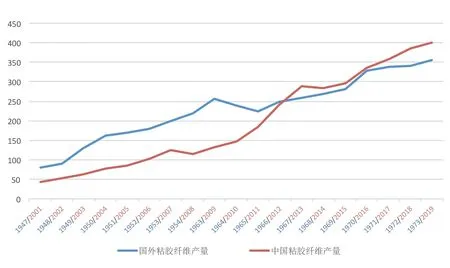

圖1 1947-1973年國外粘膠纖維產量增速與2001-2019年中國粘膠纖維產量增速(萬噸)

國內外市場增長態勢趨同

通過將國內外粘膠纖維產量增長情況進行對比(見圖1)發現,1948-1973年為國外粘膠纖維產量快速增長期;2008年以后是我國粘膠纖維產量高速增長期,兩個時間段的增長態勢頗為趨同。

品種快速發展時期對比

歷史上的粘膠纖維差別化品種多達十多種,目前仍具有生命力的粘膠纖維包含:0.9~1.67dtex 常規紡織用粘膠短纖維、高濕模量粘膠纖維、阻燃粘膠纖維和高白潔凈粘膠短纖維。

除去第一種常規紡織用粘膠短纖維外,筆者將后3 種差別化纖維素纖維的差別化量產時間,進行了國內外的比較后發現,這些差別化纖維素纖維的廣泛應用,均處于粘膠短纖大規模發展時期(見表1)。

通過對比3 種差別化纖維素纖維的量產時間點,不難發現國內的量產時間點比國外晚約40年。時間上的差距取決于當時整個社會的宏觀經濟發展,以及下游紡紗或者非織造等應用領域的配套程度。差別化纖維素纖維在國外出現是自“二戰”之后經濟開始大發展的時期,由于技術的進步、經濟的增長,以及人們對于日常生活用品品質的需求提高,使得粘膠纖維在這段時間內出現了一系列差別化產品。

國內纖維素纖維的差別化品種量產主要集中在2000年之后。主要原因有:首先,2001年中國加入WTO,我國紡織品出口業務大增,同時,國外對我國差別化纖維素纖維產品需求激增;其次,中國紡織產業尤其是紡紗產業在1998-2000年轉型升級,對差別化纖維的原料重視程度增加,而差別化產品可以提高商品的附加值,為追求高利潤企業會自主要求上游纖維工廠提供差別化纖維;再次,2005-2010年中國部分省市經濟高速發展,這部分地區的人民對于服裝的需求更趨多元化,從而推動了紡織行業的創新進程。2013年后,微商開始普及,微商售賣的代表性產品是面膜,該產品推動了水刺無紡布行業的發展,進而推動了國內高白粘膠短纖的量產化。

表1 國內外差別化粘膠纖維量產時間

我國粘膠纖維高速發展期即將結束,行業將進入到成熟期

從產品的豐富程度看,國外粘膠短纖的高速發展期為1970-1980年前后;而國內則為2008-2016年前后。

競爭者數量變化

按照從業競爭者的數量來推算粘膠纖維行業的高速發展期。在1973年左右,全球粘膠纖維生產企業數量曾達到180 多家。然而,在2000-2003年左右,國外生產企業則開始逐步退出這個行業,在2006年之后,國外粘膠纖維主要的生產企業僅有2 家,一家是奧地利蘭精公司,另一家是印度博拉公司。

國內粘膠纖維生產企業數量最多的時候為1996-2000年左右,約有30多家粘膠纖維生產企業;但是到2008年,數量已經縮減一半;至2019年底,大型粘膠纖維生產企業僅剩不足10家。粘膠纖維企業數量減少,粘膠纖維體量卻不斷攀升。這意味著企業單體生產規模持續增加,從側面說明粘膠纖維的技術水平在不斷提高。

從競爭者數量以及技術進步的角度看,國外粘膠纖維的發展高峰期是在1970年前后,而國內則是在2008年之后。

成熟期如何應對

結合以上產品的市場增長率、產品品種、產品的競爭者數量以及技術變革三大要素時間點的交叉可以發現,1965-1973年是國外粘膠纖維產量高速發展期,隨后進入成熟期,自1995年進入衰減期;中國的粘膠纖維產業在2000年,尤其是2008年以后,得到了前所未有的發展,從年產量不到100 萬噸發展至2019年的400 多萬噸。兩段發展曲線的相似性可以看出,我國粘膠纖維發展高峰期的生命曲線也已經達到峰值,這意味著粘膠纖維高速發展期即將結束,行業將進入到成熟期。

在這個過程中,新的差別化產品將越來越豐富。例如,高白粘膠纖維產能目前已經實現量產70 萬~75 萬噸/年,在整個粘膠纖維產能占比達15%左右,這也標志著高白粘膠纖維已經逐步從差別化粘膠纖維蛻變成普通粘膠纖維。這個行業將出現更多的存量競爭,從而可能加速行業的產能結構調整與優化升級。在這個過程中,粘膠纖維行業一方面會出現單體產能增加、企業間兼并重組現象不斷發生,最終形成集團化、產業鏈化的運行形態,從而實現產業鏈間各個環節優勢組合,形成新的贏利點;另一方面會出現下游品種變更速度快、流行趨勢周期短等現象。在這方面,蘭精、杜邦、日本帝人、旭化成等國際企業已經經歷過上一次完整周期,積累了豐富的經驗,國內企業可以借鑒其經營理念,以迎接本次高峰發展期后的粘膠纖維行業成熟期。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

華人時刊(2017年21期)2018-01-31 02:24:01

中國軍轉民(2017年6期)2018-01-31 02:22:28

北方交通(2016年12期)2017-01-15 13:52:53