人口老齡化對家庭金融資產配置的影響

2020-07-29 09:14:12劉玉貴

黑龍江工業學院學報(綜合版) 2020年5期

楊 陽,劉玉貴

(安徽財經大學 金融學院,安徽 蚌埠 233030)

近年來,日益嚴重的人口老齡化問題,不僅通過勞動力數量的變化影響著我國實體經濟的發展,還通過巨大的撫養壓力以及風險承受能力的改變影響著家庭金融資產配置的需求意愿。我國現有金融資產供給模式已不能很好地適應金融資產的需求,若不采取相關措施進行調整,我國金融資產的供需將逐步失衡,從而可能產生新的金融風險,給我國經濟社會發展造成較大影響[1]。因此,研究老齡化對家庭金融資產配置的影響不僅對構建老齡化社會的家庭養老金融發展模式具有現實意義,也對優化現有金融資產供給結構以及防范金融風險的發生具有指導意義。

對于人口老齡化和金融資產配置的研究,可以分為理論和實證兩個方面。在理論方面,自Modigliani和Ando (1957)提出生命周期假說理論后,一些學者便開始根據不同地區實際情況進行實證分析,檢驗并拓展理論[2]。實證檢驗方面,以老齡化為主要影響家庭金融資產配置因素的文獻主要是從以下三個方面進行研究:首先,老齡化會影響人們的收入和消費進而影響金融資產配置。王勇等(2019)認為老齡化會提高家庭消費水平,同時對養老保險及醫療領域的消費需求加大[3],孫曄等(2019)認為老齡化使得勞動人口下降,從而造成居民的收入不平等現象呈現上升趨勢[4]。其次,老齡化會影響到人們對風險的承擔意愿從而影響金融資產的配置。齊明珠等(2019)認為老齡化將降低居民總體投資風險偏好度,從而影響未來投資市場的供需特征,最終降低資本市場的回報率[5]。陳丹妮(2018)認為老齡化對于家庭風險資產持有概率均具有顯著的負面影響[6]。最后老齡化會影響家庭健康狀況進而影響家庭資產配置。吳衛星等(2011)發現投資者的健康狀況顯著影響家庭的股票或風險資產在總財富中的比重[7]。學者圍繞著人口老齡化對家庭金融資產配置的研究取得了豐富的成果,但研究多偏向于短期單一的金融資產,而綜合考慮老齡化對多種金融資產配置意愿長期影響關系的研究較少。因此,本文通過構建SVAR模型系統地分析人口老齡化對家庭金融資產配置的影響關系。

一、老齡化對家庭金融資產配置影響的機理

1.生命周期理論

生命周期理論最初由莫迪利安尼提出的,該理論認為消費者會基于整個生命周期來消費和配置資產,以實現其效用最大化。當消費者的收入高于其終生平均收入時,就會傾向于更多的儲蓄,反之則傾向于更多的消費。當一個國家的家庭老年人口比重較高時,居民傾向于將更多的收入用于儲蓄,對于金融資產以及消費的配置量就會減少[8]。從生命周期理論來看,我國人口老齡化程度不斷加深會使得我國家庭金融資產偏向于儲蓄,減少對高風險金融資產的投資。

2.風險偏好理論

從金融資產投資供求的角度來看,不同年齡階段對風險承受能力不同,進而產生不同的投資需求。而老年人屬于風險厭惡群體,隨著老齡化的程度加深,對風險較高的金融資產需求就會不斷地減少,對于偏向于社會無風險報酬的金融資產配置的需求量就會增加。從風險偏好理論來分析,我國人口老齡化的程度日益嚴重,由于對于未來養老以及醫療產業的發展信心不足,對于風險偏好的人口數量結構會不斷的降低,從而家庭金融資產的投資以及消費的意愿也會不斷的降低。

二、數據的來源與處理

為了研究人口老齡化對家庭金融資產配置的影響,本文選取65歲及以上人口占總人口的比例反映人口老齡化的程度,用中國人民銀行統計調查司對家庭資產對股票基金投資、儲蓄存款以及消費的配置意愿調查情況作為我國家庭金融資產的配置狀況。時間區間為2010年第三季度至2019年第三季度。其中人口老齡化數據來自于Wind數據庫,家庭金融資產配置情況數據來自于中國人民銀行調查統計司。

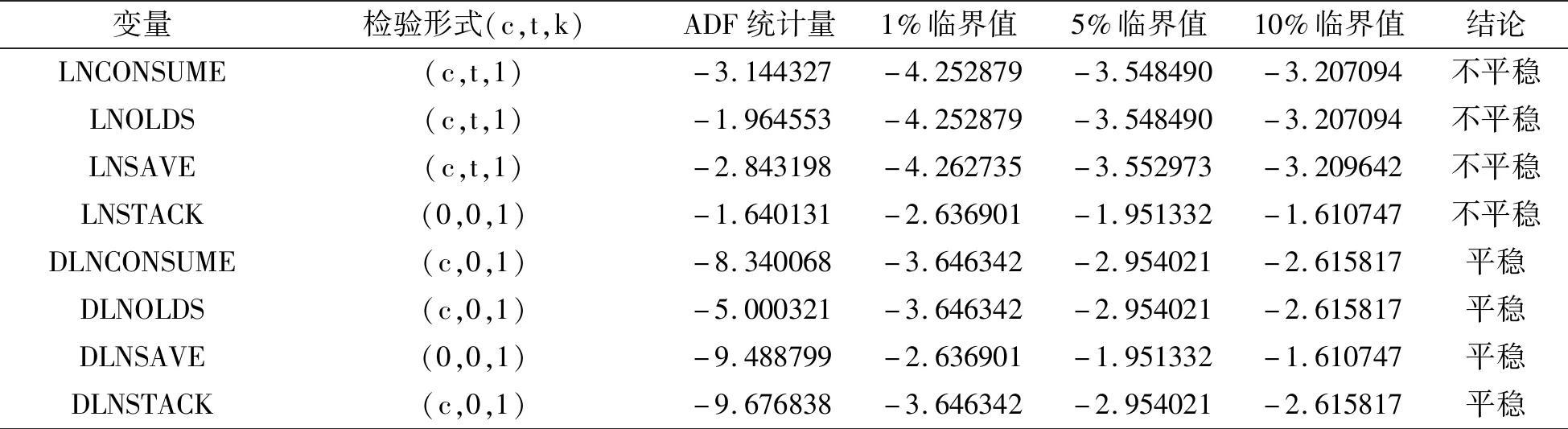

在進行建立SVAR模型之前需要對數據進行對數化處理,消除異方差的影響,之后對數據的穩定性進行檢驗,對于非平穩的數據需要進行差分處理直到數據平穩后才可以進行之后的實證分析。本文選擇利用ADF檢驗來檢驗數據的平穩性,具體的檢驗結果見表1。從檢驗的結果可以得出,在5%的顯著性水平下,四個變量均不能通過顯著性檢驗。因此,需要對數據進行一階差分處理。在對數據進行一階差分處理后,所有變量均通過顯著性檢驗,表明LNCONSUME、LNOLDS、LNSAVE、LNSTACK為一階單整的序列。

表1 ADF檢驗結果

在對數據進行平穩性處理后,需要確定模型的協整關系,首先需要確定模型的最優之后階數,根據信息準則進行判斷,當滯后階數為一時,五項信息準則均通過檢驗。在確定模型的滯后階數后進行Johansen協整檢驗,具體的檢驗結果見表2。從檢驗結果可以發現最大特征值以及跡檢驗均通過檢驗,說明存在一個協整關系使得各個變量之間存在長期均衡關系。

表2 Johansen協整檢驗

三、模型的構建與估計

為了彌補傳統非結構VAR模型不能反映變量的當期之間的關系,本文通過構建結構向量自回歸(SVAR)模型。SVAR模型是在VAR模型的基礎上,將系統中的每一個參數作為其余數據的函數來構建模型,以經濟理論為基礎來進行設定模型的結構約束條件,并通過脈沖響應函數進行分析變量沖擊的影響路徑,從而可以分析多個變量間的影響關系[9]。

其中含有k個變量的p階向量自回歸VAR(p)的數學表達式:

Yt=α0+α1Yt-1+α2Yt-2+…+αpYt-p+εt

(1)

其中(1)式中Yt是k維內生變量向量,α0,α1,α2,…,αp是待估計的參數矩陣,內生變量和外生變量分別有p和q階滯后期,εt為隨機誤差項。

Cyt=Γ0+Γ1yt-1+…+Γpyt-p+uy

(2)

其中(2)式為VAR模型所對應的SVAR模型,矩陣C為主對角線元素均為1的矩陣,反映出內生變量的同期影響關系。Γi是內生變量滯后項的系數矩陣,ut是SVAR模型的結構式隨機誤差項。將(2)式轉變為滯后算子的形式有:

(3)

其中(3)式中C(L)是滯后算子L的k階參數矩陣且C0≠Ik,C0矩陣對主對角線元素為1的矩陣。

本文選擇構建A-B型的SVAR模型,其中A、B為可逆矩陣且需要滿足以下的條件:

Aεt=But,E(uu')=Ik,A=C0,B=Ik

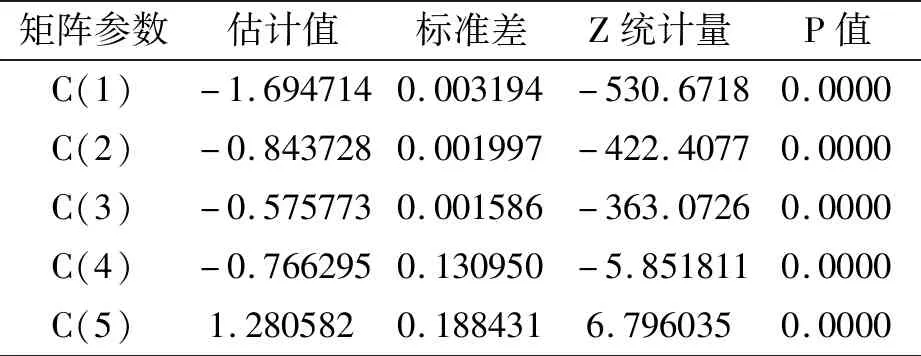

在構建好SVAR模型之后,需要對設定模型施加約束條件,模型存在四個內生變量需要施加2k2-k(k+1)/2=22個約束條件才能滿足模型的識別條件。本文選擇設定的長期約束條件中A矩陣對角線的約束元素為1,B矩陣為單位矩陣,所以至少需要施加6個約束條件就可以滿足模型的要求。通過對A矩陣施加約束條件則等同于對矩陣C0施加約束條件,本文根據經濟學理論知識認為居民的儲蓄意愿會影響消費意愿,當居民偏向于儲蓄就會相應對消費產生影響,即a31≠0。家庭的儲蓄意愿會受到家庭的投資意愿以及消費意愿改變的影響,即a12≠0,a13≠0。同時,隨著我國老齡化程度的加劇,對家庭的投資以及消費意愿也會產生一定的影響,即a24≠0,a34≠0。本文設定其他內生變量間不產生影響關系,在對模型施加約束條件后,矩陣的具體設定的形式為:

表3 參數估計結果

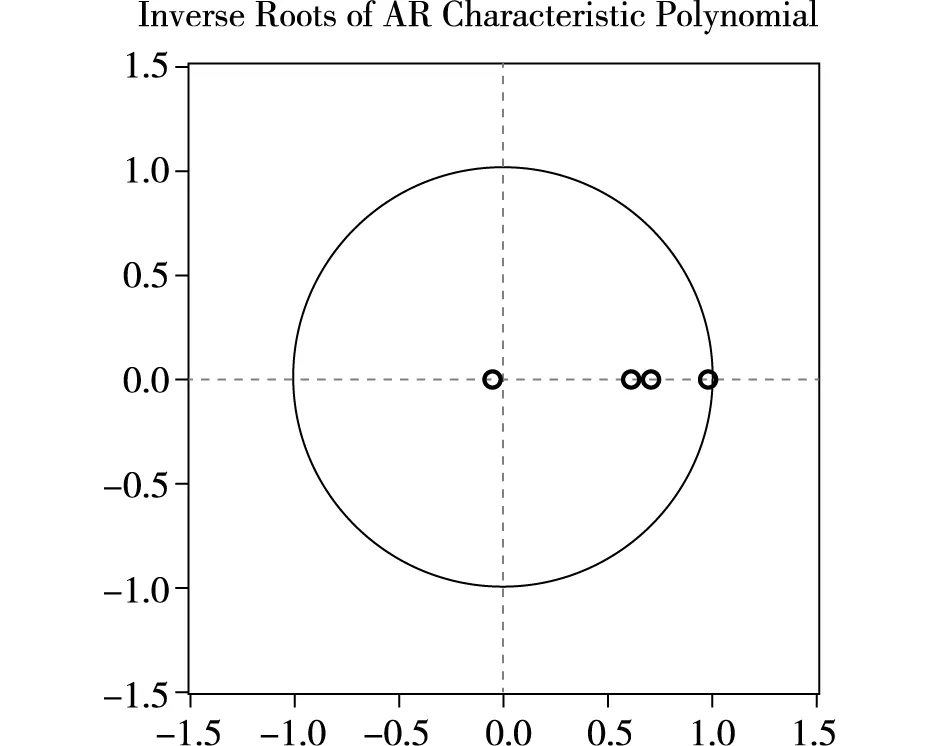

A矩陣參數的估計結果見表3,從參數估計結果可知,所有的參數在5%的顯著性水平下都通過檢驗,同時家庭的儲蓄對消費意愿有著負向的影響,家庭的投資和消費對儲蓄也有著負面影響。人口老齡化抑制金融資產投資,促進了家庭的消費意愿。參數的正負性符合現實的經濟原理,參數檢驗的結果較為合理。同時在SVAR建立后還需要對模型進行穩定性檢驗,通過AR根圖來反映檢驗的結果,如果所有的根模倒數都小于1并落在單位內,則表明所建立的模型是穩定的,對所建立的模型的檢驗結果如圖1所示。所有的根模倒數都落入到單位圓內,表明所建立的模型是穩定的,可以對所建立的模型進一步分析。

圖1 模型的AR根圖

四、實證分析

為了分析人口老齡化對家庭金融資產配置的影響,本文通過構建多變量的結構自回歸模型,利用脈沖響應和方差分解來分析變量之間的影響關系以及年齡結構沖擊對各個內生變量的貢獻和影響。

1.脈沖分析

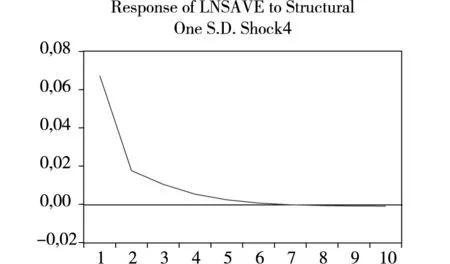

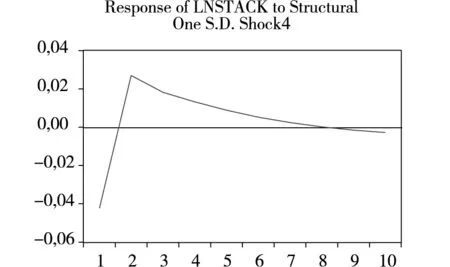

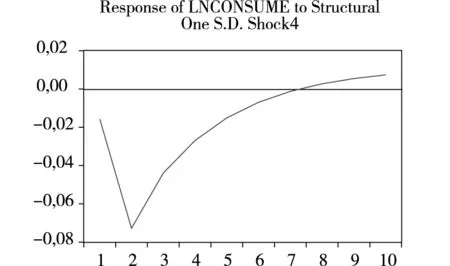

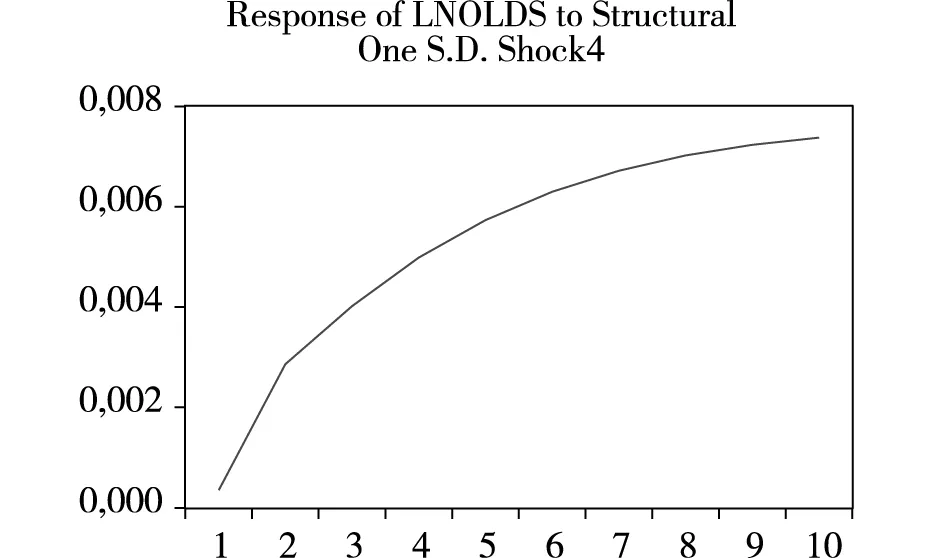

本文采用廣義脈沖響應的方法分析模型受到年齡結構沖擊的影響,同時也避免了變量輸入順序對脈沖結果造成的影響,具體的脈沖響應結果如圖2所示。從人口老齡化程度對家庭儲蓄的脈沖響應來看,從第一期開始隨著人口老齡化的加劇對于家庭儲蓄就有著正向的影響,但影響的程度隨著期數的增加不斷的減小。從第七期開始出現了輕微的負向影響。說明隨著老齡化程度的加深,對于無風險資產更加的偏好,從而促使了家庭資產對于儲蓄的配置。從人口老齡化結構對于家庭股票基金投資意愿的脈沖響應結果來看,從第一期開始人口老齡化對家庭股票等金融資產的投資就有這負向的影響,這也說明人口老齡化符合風險偏好的假說,雖然從第二期開始有著正向的影響,但整體還是呈現著負向的影響。從人口老齡化對家庭消費意愿的脈沖響應結果來看,人口老齡化前期對消費有著負向的影響,從第七期開始出現正向的影響,說明人口老齡化會使得生命周期的特征不斷地加強,人口老齡化使得家庭資產更傾向于儲蓄,對消費的需求會減小。但長期可能由于收入低于終生平均收入時會出現消費傾向增加,儲蓄意愿減少。從人口老齡化自身的脈沖響應結果來看,我國人口老齡化程度有著不斷加深的趨勢,這也會使得我國家庭金融資產配置會受到老齡化的長期影響,我國家庭金融資產配置地需求也會隨著老齡化的程度改變而發生變化。

圖2 脈沖響應

2.方差分解

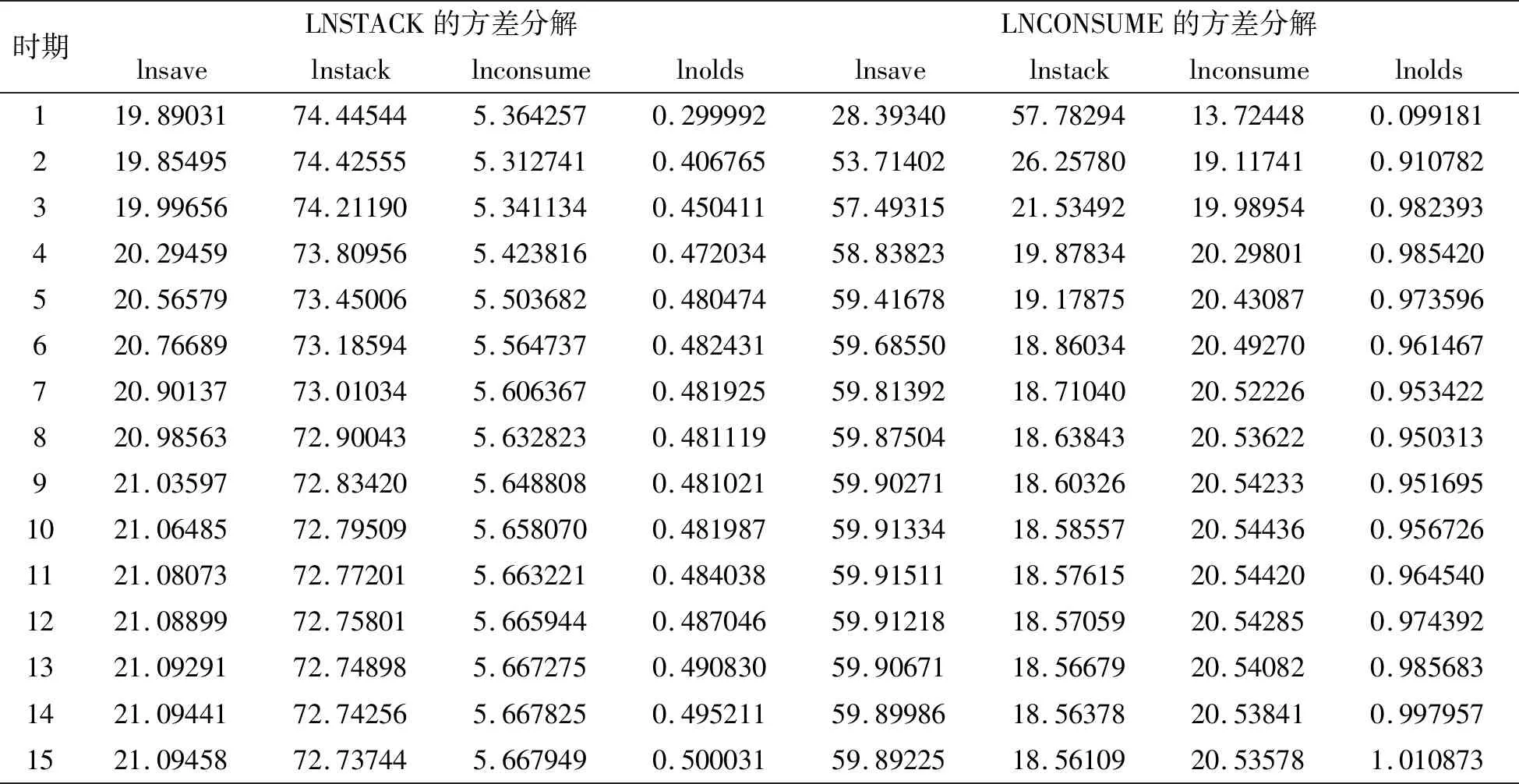

為了分析每一個內生變量對沖擊的貢獻率,通過方差分解可以很好地說明老齡化對金融資產配置的影響。本文選擇對家庭股票投資以及消費意愿進行方差分解,具體的方差分解結果見表4。從人口老齡化對家庭股票等金融資產投資意愿結果可以看出,家庭的股票等金融資產投資意愿的沖擊主要來自于自身方差的貢獻,從第一期開始其自身的方差貢獻率不斷的減小。家庭的儲蓄意愿對于家庭的股票等金融資產投資的意愿影響程度不斷的加大,從第一期開始家庭儲蓄意愿對股票投資意愿的方差貢獻率就呈現著不斷上升的趨勢。人口的年齡結構對家庭股票等金融資產投資意愿的方差貢獻率也在不斷上升。當對家庭的消費意愿進行方差分解時,家庭儲蓄對消費意愿有著較大的影響,家庭消費意愿的沖擊主要來自于家庭儲蓄意愿的方差貢獻率,當偏向于儲蓄時就會減少家庭的消費意愿。家庭的股票投資意愿的沖擊對家庭消費的方差貢獻率在第一期達到最大57.78%,之后不斷地減小,說明股票投資意愿對家庭消費意愿的影響程度不斷地減小。人口老齡化的沖擊對于家庭消費的方差貢獻率雖然不大,但始終呈現著上升的趨勢,說明人口老齡化程度的進一步加劇會對家庭消費意愿的影響更為直接。

表4 模型的方差分解

五、結論與建議

為了研究我國人口老齡化對家庭金融資產配置的影響,選取了我國家庭金融資產的配置意愿數據,構建結構向量自回歸模型分析各個變量間的動態影響關系。結果發現,在人口老齡化的背景下,我國家庭金融資產配置發生了較大的變化。人口年齡結構的變化通過家庭資產的投資以及儲蓄意愿進而間接的影響我國家庭的消費意愿,使得我國家庭對于金融資產的配置需求以及消費需求發生了較大的轉變[10]。隨著老齡化的加劇更偏向于家庭資產的儲蓄而對于高風險的股票投資以及消費偏好減小。為了應對我國金融資產的配置需求發生的變化,為我國金融資產的供需均衡以及平穩運行提出如下的政策建議。

第一,有效調整人口老齡化的金融產業,高效配置老齡化下家庭金融資產。隨著人口老齡化程度的不斷加劇,我國老年人口的比重上升。由于缺乏有效資金配置路徑,使得家庭的金融資產更傾向于儲蓄。為了有效地解決這一困境,我國金融機構應針對人口老齡化資金配置需求的特點,調整我國金融產業結構并設計出更多的資金配置路徑,從而使得資金能夠高效利用以及獲得充分的收益。

第二,完善社會養老體系,促進老齡化下家庭的消費意愿。由于目前老齡化加劇的趨勢較為明顯。然而我國養老產業還存在一定的不足,這使得老齡化人口更愿意將資金用于儲蓄,進而減少消費的需求。為了優化資金的配置,推動我國經濟的發展,我國應該加大對養老產業醫療產業的投入建設,從而可以減輕老齡化人口對于養老問題的擔憂,從而能夠進一步的推動金融資產的優化配置,促進消費的增長,推動我國經濟的發展。

第三,優化我國金融資產的供給結構,穩定金融資產的供需平衡。我國家庭金融資產配置意愿隨著老齡化的影響發生改變,從而對金融資產的需求也會發生相應的變化。如果不進行及時的調整,就會使得金融資產的供需發生失衡,影響金融資產的價格以及金融體系的平穩運行。因此,金融機構應該及時關注市場金融產品的需求變化,及時調整金融資產的供給規模并根據金融資產的需求特點,設計相應的金融資產產品,從而可以有效的緩解人口老齡化對于金融資產供需以及金融市場的沖擊。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21