油田企業資產的全生命周期管理對策與建議

2020-07-29 09:05:59陳海寬

中國民商 2020年5期

陳海寬

摘 要:新技術革命,我們還沒來得及了解,它已經深刻影響我們企業的現在和未來,影響我們生活的方方面面。人工智能、大數據、云計算、區塊鏈……前衛的概念與應用,轟轟烈烈地走向金融、汽車駕駛、城市管理的方方面面。信息采集與分析、商業信息推送、投資決策等等通過高科技工具應用,創造了億萬財富。當前領域任何管理創新,都離不開觀念的更新,離不開科技創新的支撐,資產管理創新成為當今最熱門的細分領域之一。未來資產將通過網上資產管理平臺操作,萬物互連,互聯互通。 本文聚焦油田企業資產全生命周期中各階段關鍵節點,淺談資產全生命周期中五個關鍵環節的科學決策分析、高效利用管理。

關鍵詞:資產利用;全周期;閑置資產處置

一、河南油田資產現狀及存在的問題

資產現狀 :

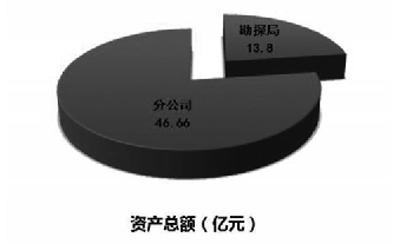

截止2017年12月31日,油田固定資產總規模60.46億元,其中分公司46.66億元,勘探局有限公司13.8億元。

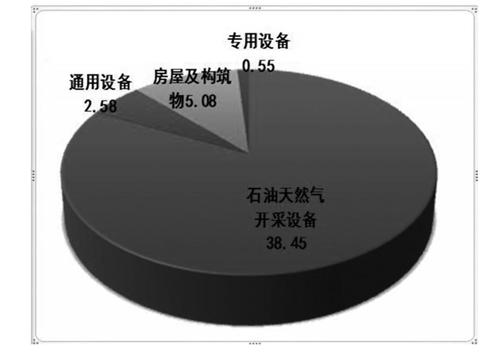

資產凈額46.66億元,其中:房屋及構筑物5.08億元,通用設備2.58億元,石油天然氣開采設備38.45億元,石油和化工工業等專用設備0.55億元。石油天然氣開采設備比重大,占82%。

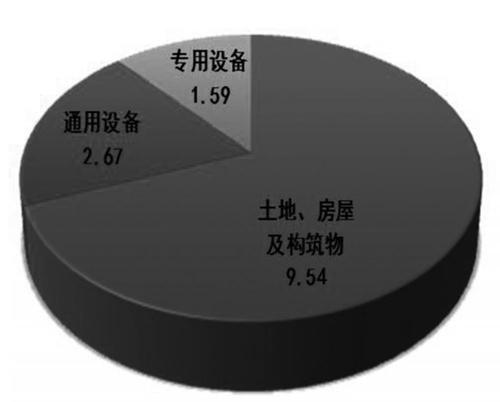

勘探局有效資產凈額13.80億元 ,其中:通用設備2.67億元,專用備1.59億元,土地、房屋及構筑物9.54億元 。土地、房屋及構筑物比重大,占69%。

經過多年實踐,油田建立了較為健全的資產管理制度。在資產的使用、調撥、維護、處置方面有了一套比較完善的資產管理制度體系。開發運行了IT環境下的資產調劑平臺,基本滿足了資產日常管理需要。各二級單位建立了相應的資產管理、實物管理制度, 各單位結合實際進行日常運行管理和績效考核。

近年來,為應對低油價虧損的不利局面,油田綜合施策,深挖資產創效工作,為油田扭虧脫困打下了堅實基礎。同時,在資產使用、管理中存在重取得,輕流動,重占有,輕效益的現象;部門條塊分割,各專業管理協作不緊密,責任不清。購建固定資產過程中,物資采購、工程施工、竣工驗收等環節由不同部門運行及管理,存在溝通不及時等問題,導致購建時間過長,不能及時發揮資產使用效果。資產信息系統功能薄弱。缺乏資產全生命周期中大修、維修以及費用記錄,不能全面反映從資產購建、使用到報廢、處置整個鏈條發生的所有支出,記載信息不完整。資產常態化評價未形成,引導價值創造動力不足。油田資產跟蹤評價僅對個別項目進行抽樣評估,無法全面反映資產項目創造價值是否達到預期效果。

二、資產全生命周期管理體系內涵

資產全生命周期管理是指以企業的長期經濟效益為著眼點,依據企業業務發展戰略,采用一系列的管理、經濟和技術措施,統一管理企業資產的規劃論證、計劃、建設施工、運維、退出的全過程,是在滿足安全、效能的前提下追求資產全生命周期效益最優的一種科學管理理念。資產管理應該記錄資產形成所有關聯方、費用、時間、工藝、材料、質量等全要素。

資產全生命周期管理是對資產規劃、購建、運維、退出的全過程進行統一綜合管理,實現物資采購、設備、工程建設、生產運營、財務等資產相關業務的“集成與協同”,實現企業資產管理層、操作層之間資產業務管理的“貫通與管控”,實現資產實物流、價值流、信息流“三流合一”的全過程集約化管理。

三、構建油田資產全生命周期管理的對策建議

創新資產管理模式,構建全生命周期效益型資產管理體系,優化資產運營,實現資產的全過程、全方位和精細化管理,挖潛存量資產,提升資產管理水平,高質量運營,成為當前油田扭虧脫困的迫切需求。

(1)建立資產全生命周期體系“三大”原則。堅持全過程原則。從資產的規劃、購建、運維、退出的整個資產全過程管理。堅持系統性原則。強化部門協作,破除部門之間壁壘,以提高資產使用效益為出發點,構建資產全生命周期管理體系。堅持全成本原則。對資產投入運營過程中前期、中期、后期所發生的全部成本進行全盤考慮,實現資產的效益最大化。

(2)建立資產全生命周期體系關注重點。傳統的資產管理注重于資產形成后的實物與財務管理,很少關注資產形成之前、運營過程價值管理以及后期評估全過程管理。資產全生命周期管理體系的建立是從長遠利益出發的,是一種動態的現代化企業管理工作,目的是實現資產的最優化利用,獲得最大的經濟效益。

(3)優化資產管理流程,建立高效的運行機制。明確職責分工和操作流程,建立相關部門分工合作、互相監督的工作機制;建立健全規章制度,完善資產及租賃經營管理辦法,引入資產投資回報考核體系;通過資產的全生命周期全環節考核,避免資產過度使用和低效、高成本運行,保障資產安全、高效、合理使用,提升資產使用效率,發揮資產創效能力。

(4)圍繞數據化、智能化、可視化方向,進行全程信息化管理。對各業務部門的業務流程進行分析規劃、梳理,滿足對資產整個生命周期的價值進行全程信息化的管理需求。系統要實現實物影像化,價值數據化,全記錄資產建設相關方,整合現有物資供應模塊、設備模塊、資產調劑等系統功能到一個平臺上,豐富數據來源,與ERP、AIC實現數據導入輸出,共享系統資源,滿足用戶需要。

(5)抓好投資項目立項決策階段財務效益專項論證審查工作。規范投資項目財務效益專項論證審查工作流程,統一評價指標參數,財務部門提前介入投資項目可研論證,嚴格審核可研報告,嚴把經濟評價審查關,按效益進行項目比選,提高效益決策能力,實現源頭控本增效,為油田科學組織投資決策提供有力支持。杜絕形成新的無效負效資產,確保新增資產投資回報率5.5%以上。

(6)加大閑置資產盤活力度,充分利用資產調劑平臺創效。組織油田所有單位定期梳理存量資產,及時更新,動態掌握資產使用狀態,將閑置資產,發布至資產調劑平臺,采取出租、調撥、轉讓等方式提高利用率。各單位根據生產經營需求,適時通過平臺精準查找需求資產,優先利用內部資產,力爭資產結構優化,低效、無效資產減少20%以上。

四、結束語

數字化、智能化、可視化,是資產管理三大趨勢,導入資產全生命周期管理體系,建成集成化信息系統,大膽探索,逐步總結經驗,配以有效的激勵機制,定能為油田資產管理創效能力提升提供技術和管理支持。

參考文獻:

[1]顏宏宇.《試論現代企業成本控制與管理》[J],商場現代化,2013(26)64-64.

[2]劉宏.《如何優化企業成本控制》[J],北方經貿,2013(11)149-150.

[3]許蘇.《資產價值最大化在績效考評中的探索與應用》,《農村.農業.農民(A版)》 2008年09期 .