繁榮還是衰退:審視全球經濟的金融視角

2020-07-30 13:55:42胡志浩

人民論壇·學術前沿 2020年8期

【摘要】觀察長期以來全球金融體系的變化,有助于對下一步全球經濟走勢作出更準確判斷。全球主要金融市場已在較長時間居于一種預期背離的狀態,一方面金融市場對全球經濟出現衰退充滿擔憂,而另一方面金融市場又對風險資產存有偏好。全球經濟已處于長周期的下行期,資本邊際收益不斷下降的趨勢無法回避。而次貸危機以來,發達國家貨幣當局的寬松政策一直未能真正得以退出,全球經濟對于流動性的極度依賴使得當前金融體系處在一種高總量水平下的緊平衡狀態。下一步需要重點關注以下金融風險對全球經濟的影響:發達經濟體的信用風險抬頭、低利率環境下的資產組合風險、新興經濟體的外部融資風險和海外美元流動性變化。近來新冠肺炎疫情全球大流行對中國經濟造成巨大沖擊,未來疫情擴散態勢尚不可測,但世界經濟固有的結構性矛盾客觀存在,一旦遭遇外部負面沖擊,導致衰退的因素便會迅速發酵,最終令全球經濟不堪重負。

【關鍵詞】預期背離 ?長周期 ?流動性 ?信用風險

【中圖分類號】F831 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標識碼】A

【DOI】10.16619/j.cnki.rmltxsqy.2020.08.003

被譽為20世紀金融史上最成功的投資者之一的德國著名金融投資家科斯托拉尼(Andre Kostolany),將經濟與金融市場比喻成散步中的主人與狗,雖然狗不會始終保持與主人同步,但它離開主人一段距離之后又會跑回來找主人。這意味著,觀察金融市場一時的變化并不能準確把握經濟運行的趨勢,必須對金融市場和金融體系進行更長時間和更廣視角的觀察,才能有助于更好地理解經濟運行的趨勢。

全球主要金融市場已較長時間處于預期背離的狀態

如果用一句話來概括當前全球金融市場最主要的特征,應該是:全球主要金融市場已較長時間處于一種預期背離的狀態。這種背離體現在,一方面市場對全球經濟出現衰退充滿擔憂,而另一方面市場又對風險資產存有偏好。

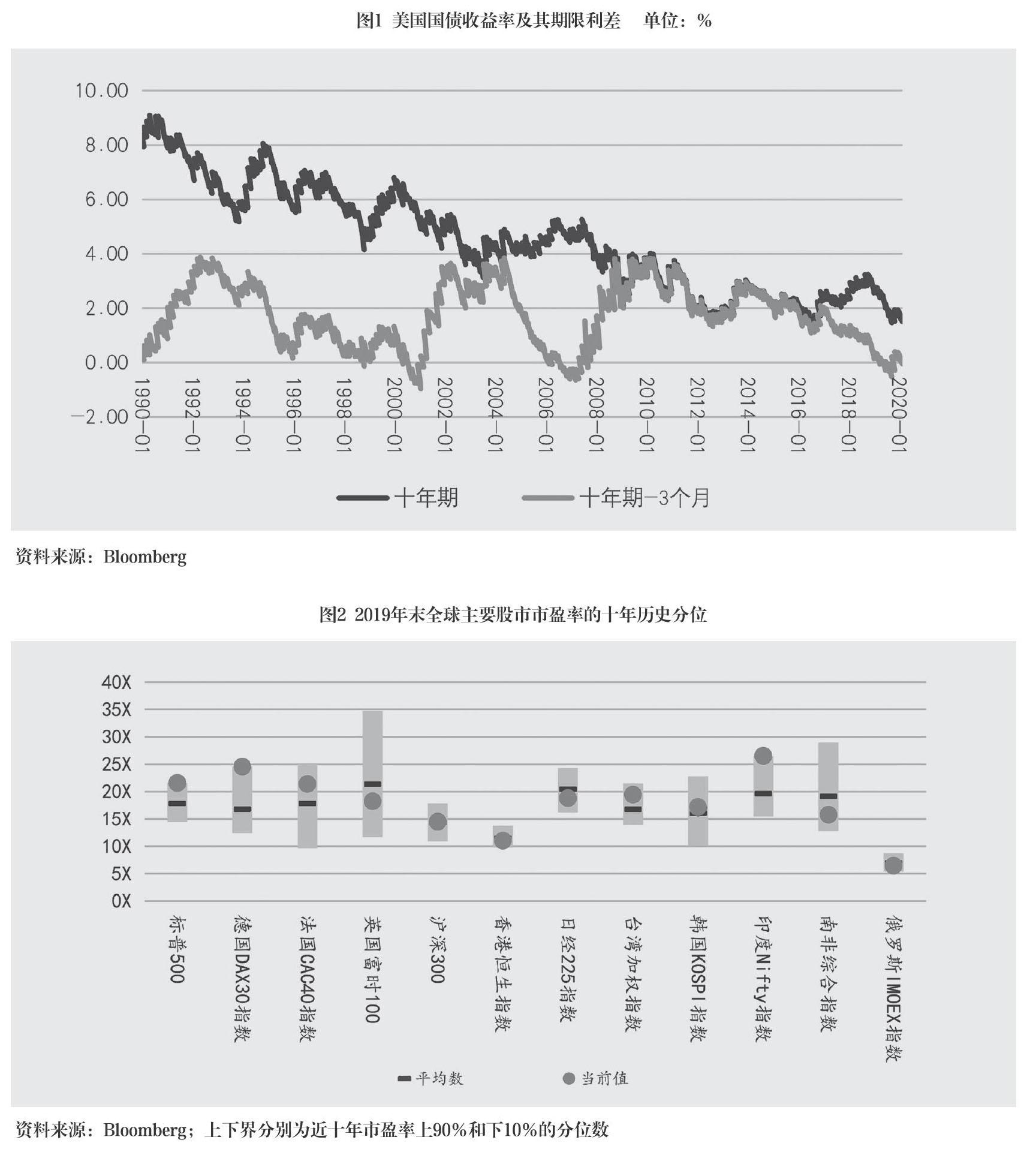

市場對于衰退的預期直接體現在國債收益率的大幅下降,甚至一度出現長短期利率水平倒掛。美國十年期國債的收益率從2018年11月高點3.24%降低至2019年最低點1.47%,并且在2019年6月至10月期間國債收益率曲線一度出現倒掛。隨著美聯儲壓低短期利率,收益率倒掛的現象短暫消失,但2020年1月,國債收益率期限利差再次出現倒掛(見圖1)。長期收益率低于短期收益率表明市場對經濟衰退存有較強的預期,前兩次美國國債收益率期限倒掛分別是2000年和2007年,而當時全球經濟都處于危機的前夜。

市場存在經濟衰退預期的同時,卻沒有降低對于風險資產的偏好,這種偏好既表現在價格不斷走高的權益資產,也表現為低水平的信用風險溢價。

次貸危機爆發后,美國標普500指數從2009年一季度低位666點持續攀升至2020年2月初的3340附近。從圖2可以看出,2019年末標普500的平均市盈率已處于近十年來的高點,大約在21.6倍左右,遠高于同期滬深300平均市盈率14.5倍。導致美國股市估值高企的因素很多,但其中一個重要原因就是美聯儲長期的寬松貨幣政策持續抑制了風險的暴露,從而提振了市場風險偏好。2019年四季度,市場對于全球經濟短期復蘇的預期有所增強,VIX(Volatility Index)期貨凈空頭持倉不斷創下新高,而這卻很可能意味著權益市場已經過度透支了經濟短期復蘇的預期。

對于風險資產偏好的另一表現就是信用風險溢價持續保持在一個較低水平。信用風險溢價是指商業債券收益率與國債收益率的價差,價差越低表明市場整體的信用風險越低,相應的市場風險偏好也就越高。從圖3可以看到,本世紀初出現互聯網泡沫危機和次貸危機時,市場風險偏好急劇下降,信用溢價迅速攀升。但次貸危機以后,市場的信用風險總體得到較好控制,尤其是AAA級債券(投資級)的信用溢價基本維持在1%左右。其中一個重要因素還是美國貨幣當局長期維持的寬松貨幣政策,促使投資者持續追逐風險資產。

金融市場出現背離并非鮮見之事,但市場總體格局在較長時期處于背離狀態,則意味著背后一定存在相互分化的巨大力量在進行激烈的角力。要撥開這層迷霧見明月,首先需要從經濟的基本面入手。

全球經濟正處于長周期的下行階段

實體經濟處于什么狀態,可以從周期運行的階段來看。分析經濟周期有多種視角,按周期的時間跨度而言,可以分為長中短三類周期。其中有一種重要經濟變量呈現出以40~60年為周期重復波動的現象,被稱之為長周期,又被俄國經濟學家康德拉季耶夫簡稱為康波周期。并且研究發現,長波周期已不再是一個單純的經濟增長問題,它還涉及到經濟、社會結構等諸多范式的調整。長周期中一般嵌套了4~5個投資周期(又稱為朱格拉周期)和15個左右的存貨周期(又稱為基欽周期)。

當前關于長周期的研究總體認為,全球產業革命以來的第五波長周期由20世紀80年代開始,美國次貸危機的爆發標志著全球經濟進入第五波長周期的下行期(見表1)。從通用技術理論看,長周期中具有廣泛應用且能夠推動其他部門技術進步的重大技術進步則是GPT(General Purpose Technology),一般GPT理論認為,第五波長周期的主導性技術是互聯網技術,長周期進入下行期意味著推動第五輪經濟長波上升和繁榮的核心技術創新已經開始進入飽和期。雖然長周期的下行期還會存在大量通用技術的擴展運用,但核心技術創新趨于飽和,意味著經濟社會已經開始醞釀推動下一輪長周期的核心技術。并且,長周期的下行期中,積累的社會結構(Social ?Structure of Accumulation Theory, SSA)將遭遇重大沖擊,原有的國際政治經濟秩序都將發生深刻變革。其中,有學者認為長波是積累的社會結構在促進資本積累上成功或失敗的產物。也有學者指出SSA是一系列支持資本積累的制度,不僅包括國家內部制度還包括國際制度,一個SSA促進經濟增長與穩定,造就了長波的上升期;SSA衰退之后,長波進入下降階段,經濟出現停滯與不穩定;直到新的SSA出現,長波將再一次進入上升期。

統計數據能夠更加清晰地勾勒出第五輪長周期以來的全球經濟格局變化。如果從增長的角度來看,全球經濟自20世紀80年代以來并沒有呈現長周期特征,但如果將發達國家的增長曲線單列出來看,就能夠明顯觀察到次貸危機之后的增速顯示趨勢性下降(見圖4),這其實就是長周期進入下行期的直接表現。

發達國家仍然是當前全球經濟的重要引擎,但新興國家的崛起,尤其是亞洲新興經濟體的崛起使得世界經濟在這一輪長周期中并未呈現明顯的下行特征。第五次長周期以來,發達國家一直到次貸危機爆發之前,大約占據全球GDP份額80%左右,而新興國家GDP占比僅為20%左右。2005年開始,這一格局開始出現趨勢性變化,新興國家產出占比持續上升,到2013年,這一占比上升到40%左右,并且近年來一直穩定在此水平。雖然近六年來全球產出的總格局穩定在發達國家與新興經濟體六四開的比例,但其中亞洲新興經濟體的重要性卻在繼續攀升,亞洲新興經濟體占所有新興經濟體的產出比重由2014年的48.6%持續上升到2018年的56.8%(見圖5)。

中國融入全球經濟并實現高速增長,是徹底改變新興經濟體的全球地位、甚至改變全球長周期表現特征的關鍵原因。中國全球經濟占比從1994年開始出現趨勢性變化,占比值由1994年的2%上升到2004年的4.5%。隨后,中國經濟增長進一步提速,次貸危機促使中國經濟占比實現了跨越式的提升,到2018年中國經濟占全球產出已達到15.8%(見圖6)。中國經濟的高速增長在改變自身經濟實力的同時,也對全球經濟增長的穩定起到了支撐作用,從而使得這輪長周期的下行期迄今并未出現趨勢性的增長減速。

但長周期的規律如果存在,則必然會在現實中有所體現,目前看,全球經濟接下來可能遭遇一個明顯的減速期。主要的原因有三點:第一,全球發達經濟體已明顯進入下行期的同時,中國也進入“三期”(經濟增長速度換擋期、結構調整陣痛期、前期政策刺激消化期)疊加的階段,而這時并不會再有其他經濟體能夠挑起拉升全球增長的大梁;第二,包括人口老齡化、社會積累結構和國際經濟秩序重構在內的諸多結構性問題將極大地制約全球經濟的活力;第三,發達經濟體次貸危機以來的朱格拉周期也趨于末端(美國失業率已長達一年以上處于均衡失業率之下),失業率低于均衡失業率,表明勞動力市場過于緊張,勞動力供小于求,往往持續一段時間后就會面臨轉折,失業率將重新回升到均衡失業率之上。綜上所述,長周期的下行期再疊加中周期的下行,勢必會帶來較大的共振效應,而這些因素都將引發金融市場出現衰退預期。

后危機時代全球經濟始終未能擺脫對于流動性的極度依賴

市場存在衰退預期但又持續追逐風險資產的另一個原因是主要經濟體貨幣當局長期維持寬松貨幣環境,并且這一格局使得后危機時代的全球經濟難以擺脫對流動性的極度依賴。

次貸危機爆發后,美聯儲僅用一年多的時間就將聯邦基金利率降至0左右,并且這一狀況一直保持到2015年的三季度。除了快速降息以外,美聯儲還于2008年三季度啟動了QE政策(Quantitative Easing,量化寬松),美聯儲總資產從危機前的不到9000億美元持續上升到2014年四季度的4.5萬億美元左右。2015年三季度開始,隨著美國經濟的復蘇,美聯儲開啟了艱難的貨幣政策常態化回歸之路,緩慢提升聯邦基金利率,并于2018年一季度開始逐步退出QE。但金融市場的動蕩以及隨之引發的衰退預期,使得美聯儲于2019年三季度重啟降息,并且停止縮表轉而再次實行QE,美聯儲總資產在2019年四季度重新回到4萬億美元以上(圖7)。

綜合來看發達經濟體的收益率曲線,更加清楚地表明,次貸危機以來全球主要經濟體甚至沒有經歷過一個像模像樣的復蘇階段。日本和歐元的國債收益率水平一路持續下降,并于2015年前后進入負利率時代,美國經歷了大約兩年的升息周期之后也轉入降息通道(見圖8)。另一個反映市場預期的指標是國債收益率曲線的斜率,此斜率刻畫了收益率曲線的傾斜程度,用長期國債收益率減去短期國債收益率的差值來衡量,收益率曲線倒掛則意味著斜率為負。從圖9中看到,發達經濟體次貸危機以來的收益率斜率呈逐級下降趨勢,2019年下半年開始,美日歐的國債收益率曲線都處于極度平坦甚至是倒掛的狀態。以上現象表明,危機之后主要發達經濟體的貨幣當局一直在盡力推動金融體系提供廉價資金,但不斷平坦的收益率曲線卻預示著市場對未來增長缺乏信心,貨幣當局不斷降息,長期利率不僅跟隨下降,甚至還會快于短期利率的下降,最終導致收益率出現倒掛。這其實已經揭示出貨幣政策早已無力改變市場對于經濟增長的預期。

雖然寬松的貨幣政策不能改變大家對于經濟增長的預期,但針對寬松貨幣環境的調整卻會對金融市場形成巨大沖擊,龐大的金融體系已經對寬松的貨幣環境形成了極大的依賴。2019年9月17日,美國隔夜回購市場利率突然暴漲,前期美聯儲縮表和收益率曲線倒掛導致影子銀行的資產負債表擴張受到限制,美國資金市場突然出現流動性壓力。在美聯儲宣布購買短期國債重啟擴表后,10月份國債收益率曲線恢復正常,然而十年期國債收益率水平依然沒有趨勢反轉的跡象,這也反映出市場對經濟增長的悲觀情緒依然存在。2019年12月16日,美聯儲宣布在一個月之內購買5000億美元的短期國債,暫時使得短期美國國內和海外美元流動性緊張狀況得以緩解。

美聯儲退出寬松貨幣政策不僅會影響資金市場,同時對于權益市場也形成了巨大沖擊。觀察VIX指數(標普500的隱含波動率指數)可以看到,次貸危機以后的美國股市預期波動已大為降低,VIX指數的均值和方差僅為17.18和5.72,低于1990年至2007年之前的另外兩個非危機時期。但2009年7月以后的VIX異常值仍多次出現,每當市場預期金融形勢即將惡化,或者貨幣當局貨幣寬松不及預期時,股市的隱含波動率都會急劇攀升(見圖10)。可隨后美聯儲迅速補充流動性又快速地平抑了市場的預期波動,從而使得市場出現波動率異常值較多但均值和方差卻均不斷下降的局面。

全球金融體系的另一個重要特征是債務水平的不斷擴張。全球非金融債務與GDP之比由本世紀初的192%上升到2019年的242%,其中發達經濟體同期由211%上升到272%,新興經濟體同期則由114%上升到194%,可見發達經濟體債務負擔沉重,新興經濟體債務也快速增長(見圖11)。高債務對應的是高償債壓力,其中利息支出需要占據GDP的份額,如果利息支出過高,勢必會擠占勞動者報酬和利潤,而面對不斷增加的債務總量,控制利息支出的唯一手段只能是不斷壓低利率水平。同時,不斷下降的資本邊際收益,使得實體經濟很難形成有效的資本積累來消化存量債務,債務本金到期必將產生大量的續貸需求,金融體系只有繼續擴大信用供給才能確保信用鏈條不至于斷裂。這就使得全球金融體系面臨的是一個信用總量巨大、但流動性卻始終處于一種緊平衡的狀態,任何動搖信用創造的預期都會對金融體系形成巨大沖擊。

金融市場也意識到了這種貨幣當局對信用鏈條保護的無奈,反過來又刺激了投資者的風險偏好。當收益率水平不斷下降時,市場會積極追逐高風險資產以獲取更高收益,從而形成了衰退預期與風險偏好并存的背離。后危機時代全球經濟已無法擺脫對于流動性的極度依賴,但這種失衡的狀況無法永久持續,并且該狀態延續的時間越久,其中隱含的逆轉勢能也就越大。

全球金融體系接下來可能面臨的風險

如果當前的全球經濟金融狀態難以持續,那預判接下來可能發生的風險就顯得尤為重要。通過觀察發現,以下四個方面最可能引發全球金融市場的動蕩:美國信用風險的抬頭、低利率環境下的資產組合風險、EME國家的外部融資風險和海外美元流動性變化帶來的沖擊。

警惕發達經濟體的信用風險抬頭。美國高收益債及其相關貸款抵押債券(Collateralized Loan Obligations, CLO)產品的信用風險已經成為全球金融市場最大的風險隱患。目前,以高收益債作為底層資產的CLO產品的規模已經超過高收益債券本身。目前,美國非金融企業債券市值再次創下歷史新高,達到6.5萬億美元,同時債務增速自2018年第四季度觸底之后開始回升,其回升速度已超過同期美國企業的稅前利潤增速。而當前美國企業稅前利潤同比增速和稅前利潤總額均低于2014年的峰值(見圖12)。

全球經濟增長放緩和貿易沖突對非金融企業的影響十分明顯,這對信用風險始終形成巨大壓力。根據日本銀行年度報告的數據,從2016年起,發達國家信貸資產的風險顯著上升——特別值得注意的是非銀行信貸的快速上升。在歐洲,非銀行的杠桿貸款市場迅速增長,而貸款標準卻在不斷下降。IMF的數據顯示,歐元區合約便利貸款(Covenant-Lite,放寬了放款條件的貸款)的占比從2017年的78%上升至2019年98%。在美國,對企業的信貸供給,尤其是高風險企業的信貸供給,更多地由非銀行部門提供,但信貸質量卻越來越低。全球杠桿貸款的總規模已經超過次貸危機前的水平,當前私人信貸基金持有了最多的中小企業信貸資產,對高收益資產的追逐導致了放貸標準的下降。

在企業稅前利潤增速低于債務增速且利潤總額還不斷下降的情況下,債務增長意味著企業的債務融資更多地將被用于債務展期。要維持這樣的局面需要滿足兩個條件——第一是經濟增長不出現大幅的下滑,第二是大規模信用寬松。考慮到持續下行的經濟基本面、持續升高的企業杠桿率、經濟政策和政治環境的不確定性這三個因素,發達經濟體信用風險溢價繼續維持在如此低的水平已經越來越難。

低利率環境下的資產組合風險。次貸危機之后各發達經濟體的資產購買計劃壓低了長債收益率,全球普遍的低利率迫使金融機構不得不追逐高收益資產,這就致使金融市場出現如下配置特征:首先,流動性較差的高風險資產在金融機構資產組合中的比重上升,IMF的數據顯示,垃圾債券(CCC級債券以下)在高收益債券共同基金和ETF(Exchange Traded Fund,交易型開放式指數基金)中的占比由2015年的2.5%上升到2019年的20%左右;其次,長債收益率下降使得很多保險類機構出現久期錯配,日本和歐洲相對比較嚴重,德國保險業平均收益率缺口約3.3%,日本為2.3%,保險基金不得不通過配置高風險資產以滿足未來的償付需求;最后,對高收益資產的需求壓低了信用溢價,進而刺激這些通過風險資產籌集資金的企業提升了杠桿率,進一步增大了經濟體的潛在風險。同時,在上述過程中金融機構的資產定價模型和風控模型趨于一致,進而提升了組合中資產收益率的相關性,甚至使一些原本資產收益率由負相關轉變為正相關。因此,一旦市場預期出現變化,金融機構的頭寸調整會放大金融市場的波動率。

低利率環境下,高收益資產調整帶來的風險最值得關注,尤其是以CLO為主的高收益結構化信用產品。在目前跨境資產配資中,日本金融機構的海外資產頭寸規模最大,其中日本銀行機構就是美國CLO產品最大的邊際買家。國際清算銀行(Bank for International Settlements, BIS)的數據顯示日本銀行機構持有2019年發行的CLO產品總規模的33%,因此美國信用市場將明顯受到日本銀行機構資產組合變化的影響。

需要重點關注以下三類驅動因素帶來的資產組合風險變化:第一,高收益國家資產收益率的變化。假設匯率對沖成本不變,如果美國資產收益率持續下降甚至低于日本國內資產回報率,則日本投資者將不得不調整資產組合,拋售CLO產品進而導致信用利差的上升。第二,匯率對沖成本的沖擊。日元兌美元的貨幣基差互換波動率極不穩定。日元作為國際貨幣市場的主要融資貨幣之一,其對沖成本的變化會導致以日元為融資貨幣的交易在短期出現償債壓力(相同的機制也體現在以歐元或瑞郎為融資貨幣的國家,G7國家的基差互換傾向于同步運動)。日元對沖成本過高會影響日本銀行資產組合的最終收益率,而因此產生的資產組合調整同樣也會帶來美國信用利差的上升。第三,日本貨幣政策的轉向。日本的負利率政策,不僅未能提升通脹,反而傷害了銀行的信貸擴張能力。美國Markus K. Brunnermeier教授提出,如果利率過度降低,銀行的存貸息差將被急劇壓縮,銀行被迫追逐高收益資產,但當高風險資產的收益無法覆蓋銀行的資本和流動性約束時,不管央行如何實施貨幣寬松,銀行都不愿再進行信用創造,金融的中介功能從而陷入停滯。而造成這一格局的利率臨界點就是逆轉利率(Reversal Interest Rate)。日本央行已提及逆轉利率問題,這與瑞典央行首先退出負利率政策有相似之處。如果日本退出負利率政策,則很可能促使日元的套利方向發生逆轉,導致國際資本流動的劇烈變化從而引發流動性風險。

新興經濟體的外部融資風險。2019年,全球低利率環境和對新興經濟體(Emerging Market Economies, EME)增長的正面預期支撐了EME國家資產價格走高和資金的流入。經歷2018年年底全球資產的“股債雙殺”之后,風險偏好反彈提高了投資者對EME債券的需求(見圖13),2019年前三季度通過共同基金和ETF流入EME債券市場資金累計約250億美元。長期美債利率的大幅度下降壓低了EME國家的國債尾部風險。有研究表明,在1%的顯著性水平下,EME的國債收益率變動與美國十年期國債收益率變動相關性最高(而其他因素,如通脹預期、期限溢價和通脹風險溢價等在1%置信水平下均不顯著),美國十年期國債收益率每變化1%,EME國債收益率變化0.575%。

外部資金大規模流入EME國家主要是以套利交易(Carry Trade)的形式,對于EME國家而言,短期內套利交易會是一種刺激,但長期而言則是慢性毒藥。隨著更多的資金流入,EME國家資產負債迅速增加,這會使EME國家更容易受到美元流動性溢價變化帶來的沖擊。尤其近年來開展套利交易的多為非銀行投資機構,它們并沒有銀行那樣龐大的資產負債表與補充資金的能力,從而在風險暴露時無法用資產負債表吸收風險。加上EME國家的金融市場深度普遍不足,缺乏相應的風險對沖工具,一旦EME國家出現風險暴露,上述投資機構只能以拋售止損的形式進行風險規避,而這種交易的趨同性又會進一步增大波動,對EME國家形成更大的沖擊。

關注海外美元流動性的變化。美元在全球經濟中具有明顯的主導地位,市場普遍以美元作為計價和融資貨幣,兩者之間的相互作用也將美元的周轉與國際金融市場波動緊密聯系在一起。美元的主導地位和跨境債權的美元化意味著美國的貨幣政策沖擊會通過國際金融市場迅速傳導到美國境外。美國貨幣政策的跨國傳導主要通過資產價格、風險溢價、信貸創造、信貸流動以及金融杠桿來發生作用。美元的海外擴張機制本質上相當于美國在國內創造安全資產并同時置換成海外的風險資產,而其他國家特別是新興市場則成為美國國債這一安全資產的持有方。由于風險資產與安全資產流動性之間的不對稱性,美國相當于在正常時期對世界其他國家收取保費,而在危機時期提供保障,其性質類似于美國通過向全球提供流動性而對全球金融市場進行做空伽馬(Short Gamma)和做空波動率(Short Volatility)操作。全球對于安全資產的持續需求也助推美國不斷創造美元資產,這包括美國國債以及其他私人部門的證券(例如次級貸款的CDO和杠桿貸款的CLO)。但長期來看,美國經濟體量與其債務規模的背離最終可能會令投資者失去對于美元安全資產的信心,這就產生了全球金融體系中的“特里芬難題”,該理論認為布雷頓森林體系下美元與黃金掛鉤,世界其他國家通過貿易順差獲取美元作為結算和儲備貨幣,但美元要保持幣值穩定又需要實現貿易順差,這就使得世界對美元的需求和美元幣值穩定之間存在不可調和的矛盾。當前全球金融體系也存在著類似的矛盾,一方面世界其他國家需要大量的美元資產作為安全資產,但另一方面美元資產的過度擴張又無法保證其內在價值的穩定。

次貸危機之后,離岸美元市場的結構性變化導致了美元融資成本上升,包括美國更為嚴格的流動性監管規定以及大量非銀行金融機構參與到海外美元市場,這些都抑制了美元的套利交易活動,從而導致了套補利率平價(covered interest parity, CIP)準則的失效,最明顯的結果是2008年以來貨幣互換基差長期為負值。雖然近年來美國國內美元的供應充足,然而離岸美元融資市場的壓力仍然頻現。離岸美元融資成本上升可能會提高非美銀行的違約風險,從而增加這些銀行所在國的金融風險。同時,非美銀行可能會被迫通過減少跨境信貸來縮減資產負債表,而這一信用緊縮行為又會使得金融風險形成外溢。作為跨境貸款借入方的EME國家,特別是那些高度依賴外部融資的國家來說(例如印度),當美元流動性緊縮時,它們很難找到替代的融資渠道繼續吸引跨境貸款。而如果這些EME國家此時相應提高國內收益率,則會進一步加劇國內的緊縮程度,不利于國內金融的穩定。

近年來,美元供給始終是影響海外美元流動性的最主要因素。美國貨幣政策與美國國內貨幣市場狀況直接影響到海外美元的供給,2019年9月美國國債逆回購市場的資金短缺造成了全球金融市場的波動,美聯儲被迫重新開始擴表。目前來看,美元流動性的穩定只能通過聯儲擴表來解決,希望讓市場尋找到其他替代性安全資產,短期內根本無法實現。投資者需要密切關注國際市場上海外美元流動性變化導致的風險。

結語

前文已對全球金融市場處于預期背離的現狀和成因進行了分析,并剖判了全球金融體系可能面臨的風險。就中國而言,外部風險帶來的挑戰主要來自兩個方面:第一,來自外部資產波動率的風險傳導。目前最大風險點在于發達經濟體的高收益債信用風險,波動率會通過跨國資本的資產組合調整形成各個不同國家市場的尾部風險聚集效應。最直觀的表現是歐元、英鎊與人民幣波動率的收斂程度自2019年以來越來越高,這也體現了中國與全球金融市場的掛鉤程度持續加強。發達國家金融市場波動,會對中國的市場穩定形成沖擊。第二,關注中國持有較大的EME國家的信用風險暴露。相關研究對中國的海外信貸地圖作出詳盡的描述:截至2018年,中國擁有約1.6萬億美元的海外放貸,而這些信貸都是以直接貸款和貿易信貸的形式發放,擁有最優先償付權,且大部分都有抵押品。但背負此類債務最多的國家往往存在債務可持續問題,因此,中國對EME國家的風險暴露可能隱含較大風險,即相關數據不完整使得國內放貸機構對風險資產進行定價和風險管理比較困難,一旦發生違約,這部分的隱藏風險會給銀行的資產負債表管理帶來巨大壓力。

另外,近期新冠肺炎疫情全球大流行趨勢目前仍在持續,其對全球經濟的影響程度仍有待觀察。如果疫情能在較短的時期內得以控制,那么疫情對于全球經濟的負面沖擊就尚屬有限;如果疫情持續時間較長,并在全球多個國家不斷擴散,那前文提到的金融風暴則可能更快到來。世界經濟中固有的結構性矛盾是客觀存在的,一旦遭遇外部負面沖擊,這些導致衰退的因素便會迅速發酵,最終令全球經濟不堪重負。

(本文系中國社會科學院“未來十五年中國面臨的重大風險研究”課題的階段性研究成果)

參考文獻

胡志浩、宋國凱,2019,《關于長周期的文獻綜述》,《金融評論》,第2期。

胡志浩,2019,《美國國債收益率曲線走勢的背后》,《中國金融》,第23期。

胡志浩、葉騁,2020,《全球低利率環境下的資產組合風險》,《中國銀行保險報》,2月6日。

Bank of Japan, 2019, Financial System Report, April.

Engel Charles et al., 2017, "The Uncovered Interest Parity Puzzle, Exchange Rate Forecasting, and Taylor Rules", NBER Working Paper No. 24059.

Horn S.; Reinhart C. M. and Trebesch C., 2019, "China's Overseas Lending", CEPR Discussion Paper No. DP13867.

IMF, 2019, Global Financial Stability Report, April and October.

Markus K. Brunnermeier and Yann Koby, 2018, "The 'Reversal Interest Rate': An Effective Lower Bound on Monetary Policy", NBER Working Papers No. 25406.

Mehrotra, A.; Moessner R. and Shu C., 2019, "Interest rate spillovers from the United States: expectations, term premia and macro-financial vulnerabilities", BIS Working Paper No. 814.

Pozsar Z., 2014, "Shadow banking: The money view", SSRN Electronic Journal.

責 編/郭 丹