基于駕駛行為的UBI車險定價模型

2020-08-01 12:04:24

電子科技大學(xué)學(xué)報(社科版) 2020年4期

[閩江學(xué)院 福州 435108]

引言

隨著經(jīng)濟的快速發(fā)展,我國已成為全球汽車增長速度最快的國家[1]。如圖1所示,截至2018年底,我國汽車保有量達2.4億輛,比2017年凈增2 285萬輛,增長了10.51%。雖然新車銷售增速較上年下降了2.8%,但未來發(fā)展空間依然巨大。

伴隨著汽車保有量的增長,汽車保險穩(wěn)步成為我國第一大財險險種。1988年我國車險保費首次超過企財險,以20億元的規(guī)模、占財險38%的比重開啟了高速增長的新紀元[2]。如圖2所示,進入新世紀后,車險第一大財險的地位更趨穩(wěn)固,保費由2000年的400億元激增到2018年的8 183.38億元,在財險中的占比接近8成。

汽車市場的成長和大數(shù)據(jù)時代的耦合催生了車聯(lián)網(wǎng)的繁榮發(fā)展。車聯(lián)網(wǎng)(Internet of Vehicles)以車內(nèi)網(wǎng)、車際網(wǎng)和車載移動互聯(lián)網(wǎng)為基礎(chǔ),實現(xiàn)了車與車、路、行人及互聯(lián)網(wǎng)之間的無線通訊和信息交換,構(gòu)建了智能化交通管理、智能動態(tài)信息服務(wù)和車輛智能化控制一體化的大系統(tǒng)網(wǎng)絡(luò)[3],使車輛行駛狀態(tài)及其周邊環(huán)境信息的采集、數(shù)據(jù)的傳輸與處理變得經(jīng)濟可行。車聯(lián)網(wǎng)的發(fā)展為數(shù)字車險的發(fā)展提供了急需的數(shù)據(jù),為車險市場效率低下、欺詐盛行、保費計算困難等老問題的解決提供了新的可能。由圖2可見,我國車險保費日漸觸頂,增速放緩已成常態(tài)。作為產(chǎn)險業(yè)最大的利潤來源,2018年車險雖然實現(xiàn)了10.53億元承保利潤,但同比大幅減少63.36億元,降幅達到85.75%,承保利潤率僅0.14%,已逼近盈虧關(guān)口[4]。2018年車險對產(chǎn)險業(yè)的利潤貢獻不及保證保險和農(nóng)業(yè)保險,已退居第三位,車險市場的發(fā)展亟需大數(shù)據(jù)技術(shù)的推廣與應(yīng)用。

車聯(lián)網(wǎng)技術(shù)的興起提高了保險業(yè)大數(shù)據(jù)的可得性,使其具備了對定價數(shù)據(jù)搜集、整理及分析的有效手段,催生了基于駕駛行為定價的新型車險UBI(Usage Based Insurance),有助于駕駛行為較好的被保險人獲得適當(dāng)?shù)谋YM優(yōu)惠。長期以來,由于我國保險公司對國家統(tǒng)一制定的條款費率的依賴過大,造成車險費率自由化改革后,行業(yè)缺乏車險定價所需的數(shù)據(jù)統(tǒng)計體系,造成定價風(fēng)險過大、投保核保混亂等問題[5]。為更好地解決車險現(xiàn)存的問題,適應(yīng)車險發(fā)展的趨勢,保險公司必須改進現(xiàn)有車險的定價模式。在車聯(lián)網(wǎng)及大數(shù)據(jù)興起的時代背景下,以對UBI車險定價模式的改進為核心的車險市場化改革已成為必然趨勢。

一、文獻回顧

隨著車聯(lián)網(wǎng)的發(fā)展,基于駕駛行為定價勢將成為車險的主流定價方法。傳統(tǒng)車險以“人車”基本狀況等先驗因子為基準進行定價,高度依賴歷史信息與既有的靜態(tài)變量,不能將適時信息等動態(tài)因素納入模型,會使部分“人車”狀況并不理想,但謹慎駕駛者承擔(dān)過高的費率,導(dǎo)致費率厘定的不公平。

學(xué)界很早就開始關(guān)注駕駛行為對車險定價的作用。Vickrey主張通過征收汽油稅或根據(jù)平均輪胎壽命進行定價,以解決車險費率不能促使駕駛者改變駕駛習(xí)慣和減少駕駛的問題[6]。Butler認為行駛里程是車輛使用情況最重要的測度,對行駛里程不同的車輛不應(yīng)適用相同的費率[7]。Litman指出,UBI保險根據(jù)行駛里程等駕駛行為定價,除更精準外,還有助于提高安全駕駛意識,降低出險率[8]。Litman進一步強調(diào),在現(xiàn)有不同種類的里程保險中,基于車聯(lián)網(wǎng)的里程保險更能反映車險的風(fēng)險成本,更值得推行[9]。還有學(xué)者指出,現(xiàn)行的無賠款優(yōu)待(NCD)完全取決于偶發(fā)性的索賠頻次,忽視了駕駛行為改進的影響,也有悖精算公平[10]。

王和強調(diào),信息技術(shù)一直是保險業(yè)存在的前提和支撐,更是其發(fā)展的引擎和決定力量,不斷推動著保險科技的產(chǎn)業(yè)化[11]。隨著車聯(lián)網(wǎng)技術(shù)向車險的滲透,車險進入了移動互聯(lián)網(wǎng)商業(yè)模式時代。在車聯(lián)網(wǎng)和大數(shù)據(jù)技術(shù)的推動下,郁佳敏認為UBI車險將快速成長[12]。UBI車險將為財產(chǎn)保險業(yè)開辟新的成長空間,也將成為車聯(lián)網(wǎng)商業(yè)模式成功的關(guān)鍵[13]。在車險費率市場化改革的大背景下,UBI車險使差異化、精細化、個性化的車險服務(wù)成為現(xiàn)實[14]。借助于大數(shù)據(jù)技術(shù),UBI車險將顯著改善車險市場效率,助推有車聯(lián)網(wǎng)定價優(yōu)勢的保險公司勝出,提高車險定價的公平性[15]。

隨著大數(shù)據(jù)技術(shù)的發(fā)展,越來越多的學(xué)者探索用數(shù)據(jù)挖掘技術(shù),如隨機森林、神經(jīng)網(wǎng)絡(luò)、支持向量機等機器學(xué)習(xí)算法為車險定價[16~18]。隨著車聯(lián)網(wǎng)技術(shù)的發(fā)展,保險公司能夠采集到被保險車輛較為詳細的駕駛數(shù)據(jù),這為促進汽車保險定價的合理性和公平性提供了可能[19~20]。行駛里程數(shù)是最重要的費率因子,但行駛里程數(shù)僅突顯了車輛使用的風(fēng)險暴露性,忽視了“三急”(急加速、急減速和急轉(zhuǎn)彎)等車輛使用方式對風(fēng)險的放大性[21~22]。對如何基于駕駛行為信息對車險定價,學(xué)界仍存在分歧。Weinder使用傅立葉分解法區(qū)分了不同的速度-加速度模式[23];Wüthrich用聚類分析法對速度-加速度模式進行分類[24];Gao & Wüthrich用主成分法和瓶頸神經(jīng)網(wǎng)絡(luò)提取速度-加速度模式[25]。高光遠和孟生旺建立了預(yù)測索賠頻率的泊松廣義可加模型,發(fā)現(xiàn)駕駛行為因子是車險定價的重要費率因子,對索賠頻率具有顯著的非線性影響[26]。

在車聯(lián)網(wǎng)、大數(shù)據(jù)技術(shù)日益成熟的背景下,車險應(yīng)結(jié)合駕駛行為信息定價而非僅依賴行駛里程數(shù)定價。關(guān)于UBI車險定價,現(xiàn)有文獻多試圖從高頻車聯(lián)網(wǎng)數(shù)據(jù)中提取風(fēng)險因子,很少從實際索賠數(shù)據(jù)中提取駕駛行為因子。對于UBI車險業(yè)務(wù),我國保險實務(wù)界仍處于探索階段,目前市場上尚無成熟的產(chǎn)品。學(xué)界雖然對此表現(xiàn)出了深厚的興趣,但主要集中在理論探討,僅提出了一些簡單的定價模型。本文試圖基于車聯(lián)網(wǎng)大數(shù)據(jù),從駕駛行為的視角構(gòu)建車險索賠頻率模型,并基于駕駛行為所導(dǎo)致的索賠頻率在各水平間的概率分布對UBI車險實施動態(tài)定價,既貫徹NCD的思想,也間接影響、引導(dǎo)駕駛者改變駕駛行為,為車險的持續(xù)穩(wěn)定發(fā)展提供支持。

二、數(shù)據(jù)與模型

(一)數(shù)據(jù)

數(shù)據(jù)由駕駛者基本信息和駕駛行為信息兩部分構(gòu)成,其中駕駛者基本信息來自某財產(chǎn)保險公司,主要包括性別、年齡、歷史出險次數(shù)及車型、車齡等個人信息;駕駛行為信息由某車聯(lián)網(wǎng)信息技術(shù)公司的車載OBD采集,主要內(nèi)容包括行駛里程數(shù)、出行時間、超速行為、“三急”行為以及違章行為等[27]。

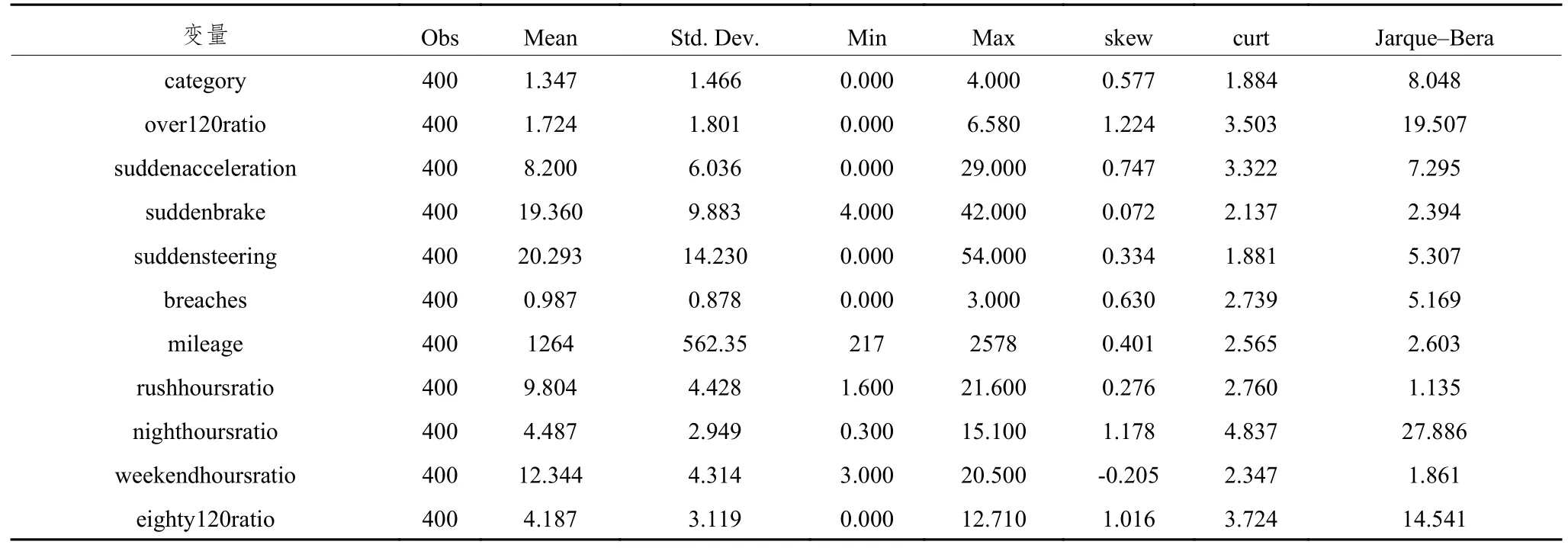

駕駛行為數(shù)據(jù)共包含10個特征變量和1個分類變量。10個特征變量分別是月總行駛里程、早晚高峰駕駛時間占比、夜間行車時間占比、周末行車時間占比、80~120 km/h行車時間占比、高于120 km/h行車時間占比、急加速次數(shù)、急減速次數(shù)、急轉(zhuǎn)彎次數(shù)和違章次數(shù)。分類變量為被保險人的年出險索賠次數(shù),取0~4共5種水平。樣本規(guī)模為400個有效觀測。表1給出了各變量的描述性統(tǒng)計。

表 1 各變量的描述性統(tǒng)計

表1中,各變量的偏度幾乎全部為正,反映了數(shù)據(jù)的右厚尾性,說明在“三急”和日常駕駛中,存在部分被保險人遠超平均水平的情況。Jarque-Bera檢驗結(jié)果顯示,僅高峰時段駕駛時間占比等少數(shù)幾個變量的分布接近正態(tài),其他變量均不符正態(tài)分布的假定。

基于駕駛行為進行保險定價,需了解各類駕駛行為是否對被保險人的出險索賠存在影響。表2給出了各駕駛行為變量是否對出險索賠存在影響的皮爾遜卡方檢驗,檢驗結(jié)果表明,僅“三急”、高速行駛和違章行為共5個變量對出險索賠次數(shù)存在顯著影響。同時,表2中各變量的VIF值表明各變量間并不存在共線性問題。

(二)模型設(shè)定

在現(xiàn)有保險定價文獻中,廣義線性模型得到了廣泛應(yīng)用,但其對不同分布均有十分嚴格的假定。泊松分布要求被解釋變量的均值與方差相等;負二項分布要求數(shù)據(jù)過離散,方差要大于均值[28]。在索賠頻次既定的條件下,各索賠頻次間存在著有序的結(jié)構(gòu)與分類,更適合運用有序分類的Logistic模型進行擬合。為此,本文建立以下多元有序分類的Logistic模型,

表 2 各特征變量對出險索賠次數(shù)影響的卡方檢驗

Yi是有序分類變量,分別取值0~4,代表年出險次數(shù)。over120ratio為速度超過120 km/h行駛時間占比;suddenacceleration為急加速次數(shù);suddenbrake為急剎車(急減速)次數(shù);suddensteering為急轉(zhuǎn)彎次數(shù);breaches為違章次數(shù);mileage為行駛里程數(shù);rushhoursratio為高峰時段行車時間占比;nighthoursratio為夜間行車時間占比;weekendhoursratio為周末行車時間占比;eight120ratio為速度在80~120 km/h行車時間占比。

由于因變量為0~4的有序分類變量,可以采用Logistic回歸、決策樹、隨機森林、神經(jīng)網(wǎng)絡(luò)等方法進行分類。但有序多分類Logistic模型有助于準確捕捉因變量與自變量間的關(guān)系,識別對出險索賠有顯著影響的駕駛行為,進而為UBI車險定價提供經(jīng)驗證據(jù),為改變?nèi)藗兊鸟{駛行為提供正確的方向指引。在諸多分類方法中,Logistic模型有助于揭示自變量對因變量的影響程度及其顯著性,既可指導(dǎo)剔除對因變量影響程度較小的自變量,又可基于AIC、BIC信息準則進行變量選擇,得到精簡高效的模型,為UBI車險實施更穩(wěn)健的定價。同時,出險索賠次數(shù)有助于將被保險人分為不同的風(fēng)險組別,而不只是簡單地識別其在計數(shù)上的不同,因而分析駕駛行為對出險索賠次數(shù)的影響,更適宜用有序分類的Logistic模型。

三、實證結(jié)果與UBI車險定價

(一)模型回歸結(jié)果

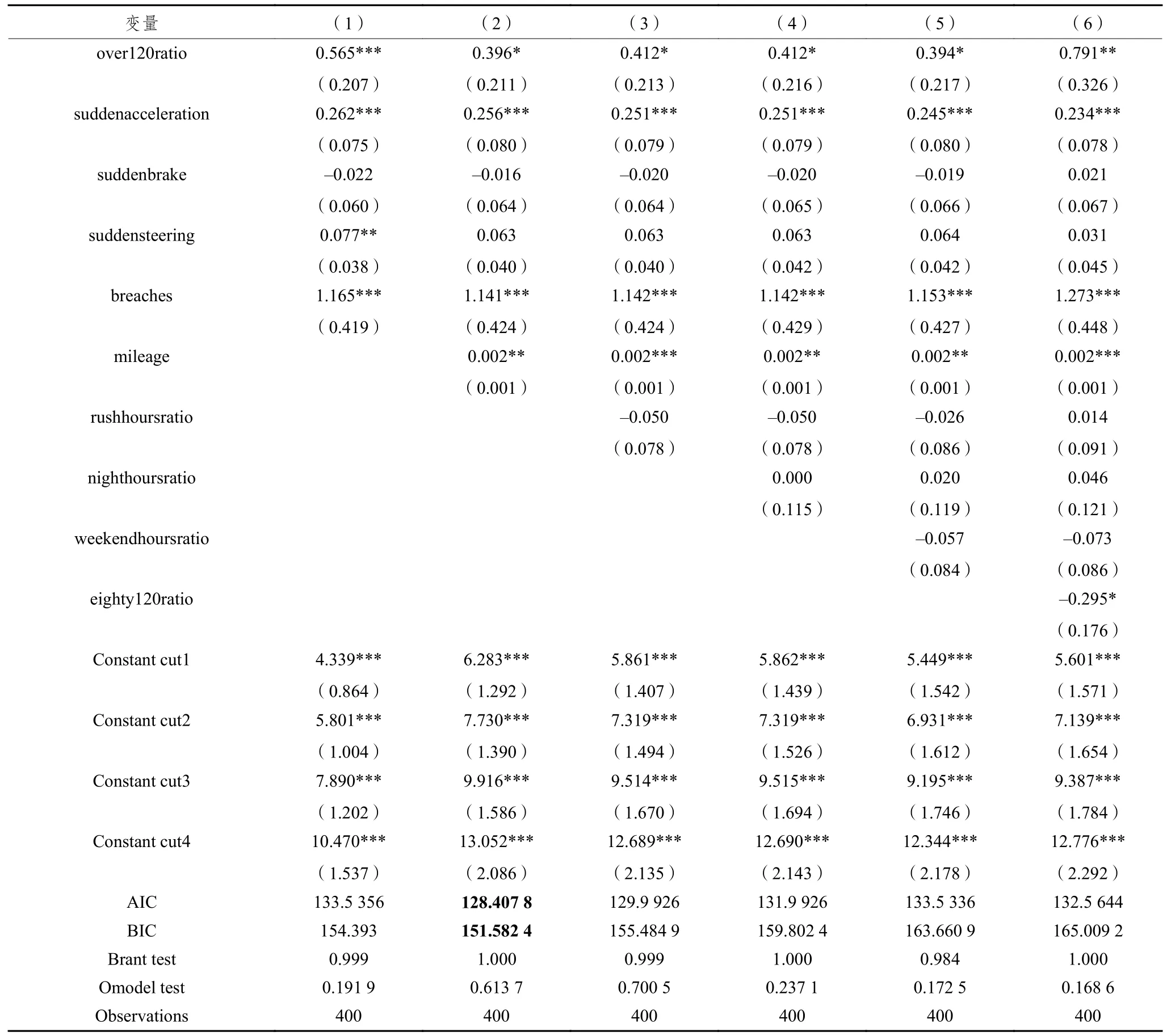

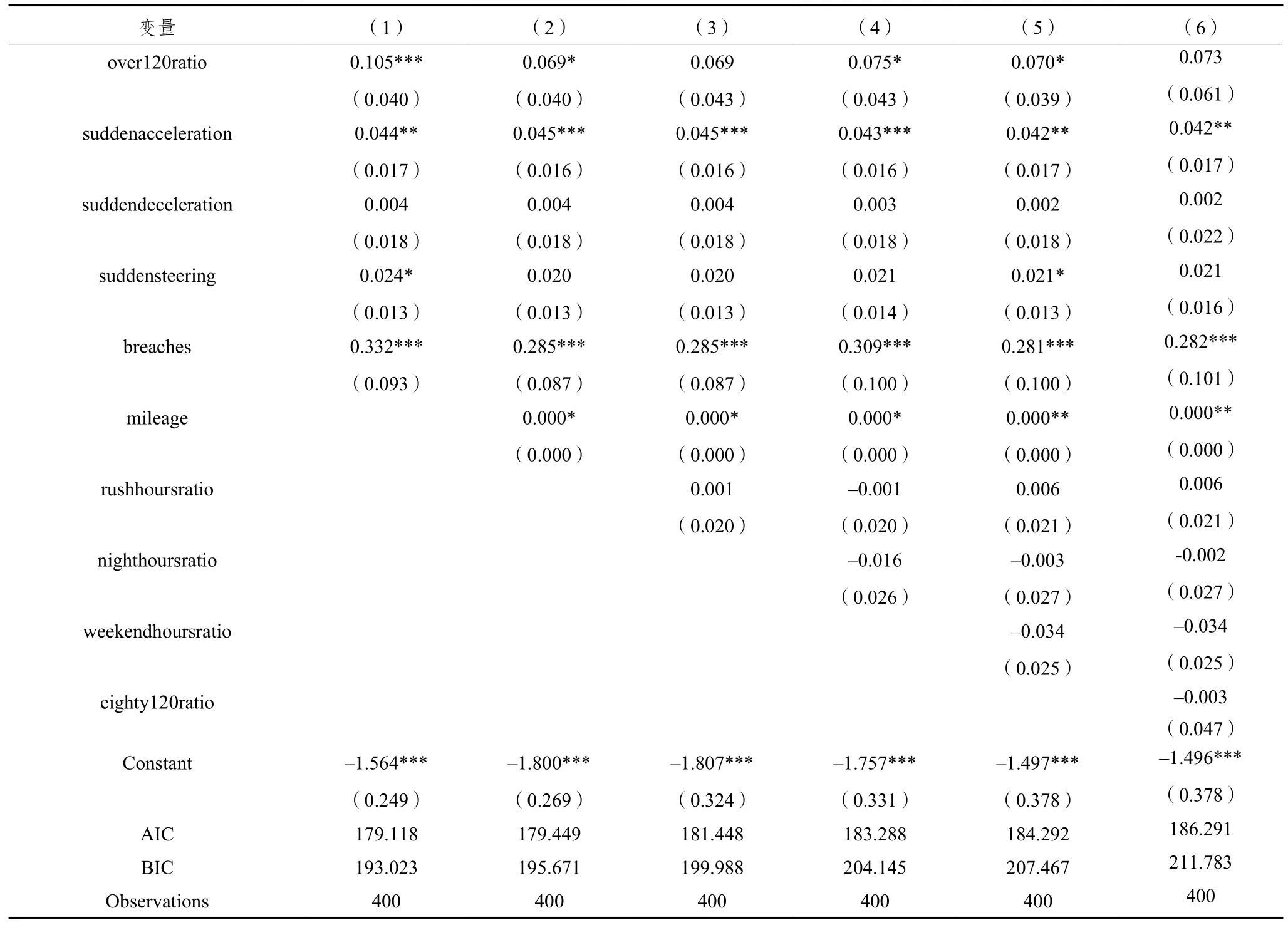

由于OBD采集了眾多的駕駛行為數(shù)據(jù),經(jīng)篩選仍須保留10個解釋變量。共線性檢驗表明各變量間并不存在共線性;皮爾遜卡方檢驗顯示僅少數(shù)駕駛行為變量對出險索賠次數(shù)存在顯著影響。基于UBI車險實踐和現(xiàn)有文獻資料,給出了UBI車險出險索賠次數(shù)的有序分類logistic模型回歸結(jié)果(見表3)。

基于AIC、BIC最小化原則,Brant比例優(yōu)勢檢驗和Omodel平行性檢驗,表3中模型2為最優(yōu)模型。由表3中的模型2可知,over120ratio(速度超過120 km/h行駛時間占比)、suddenacceleration(急加速次數(shù))、breaches(違章次數(shù))和mileage(行駛里程數(shù))4個變量對出險索賠次數(shù)存在顯著的影響。Suddenbrake(急剎車次數(shù))和suddensteering(急轉(zhuǎn)彎次數(shù))對出險索賠次數(shù)存在不顯著的影響。

over120ratio(速度超過120km/h行駛時間占比)每上升1%,發(fā)生較多出險索賠次數(shù)的優(yōu)勢比將上升0.486 5(e0.396-1=0.486 5)。高速行駛縮短了駕駛者的反應(yīng)時間,將顯著提高車禍發(fā)生的概率。suddenacceleration(急加速次數(shù))每上升1次,發(fā)生較多出險索賠的優(yōu)勢將是發(fā)生較少出險索賠優(yōu)勢的1.292 3倍(e0.256=1.292 3),表明急加速對車禍,尤其是對追尾類事故的發(fā)生存在著顯著的正向影響。breaches(違章次數(shù))每增加1次,發(fā)生更多出險索賠的優(yōu)勢將是發(fā)生較少出險索賠優(yōu)勢的3.129 4倍(e1.141=3.129 4)。違章次數(shù)對出險次數(shù)的高解釋能力表明,傳統(tǒng)車險降低出險概率的做法依然十分有效,加強保險人與交警的合作既必要也高效。mileage(行駛里程數(shù))每增長1公里,發(fā)生較多出險索賠次數(shù)的優(yōu)勢比將上升0.001 9(e0.002-1=0.001 885),與傳統(tǒng)廣義線性模型以行駛里程為索賠次數(shù)重要解釋變量的理論相符。suddensteering(急轉(zhuǎn)彎次數(shù))每增加1次,發(fā)生較多出險索賠次數(shù)的優(yōu)勢比將上升0.065 2(e0.063-1=0.065 2),說明“一停二看三通過”,減少急轉(zhuǎn)彎是避免車禍的有效手段。Suddenbrake(急剎車次數(shù))每增加1次,發(fā)生較多出險索賠次數(shù)的優(yōu)勢比將下降0.015 6(e-0.016-1=-0.015 6),說明關(guān)鍵時刻有效的剎車仍然是降低出險次數(shù)的有效手段。

表 3 有序分類logistic模型回歸結(jié)果

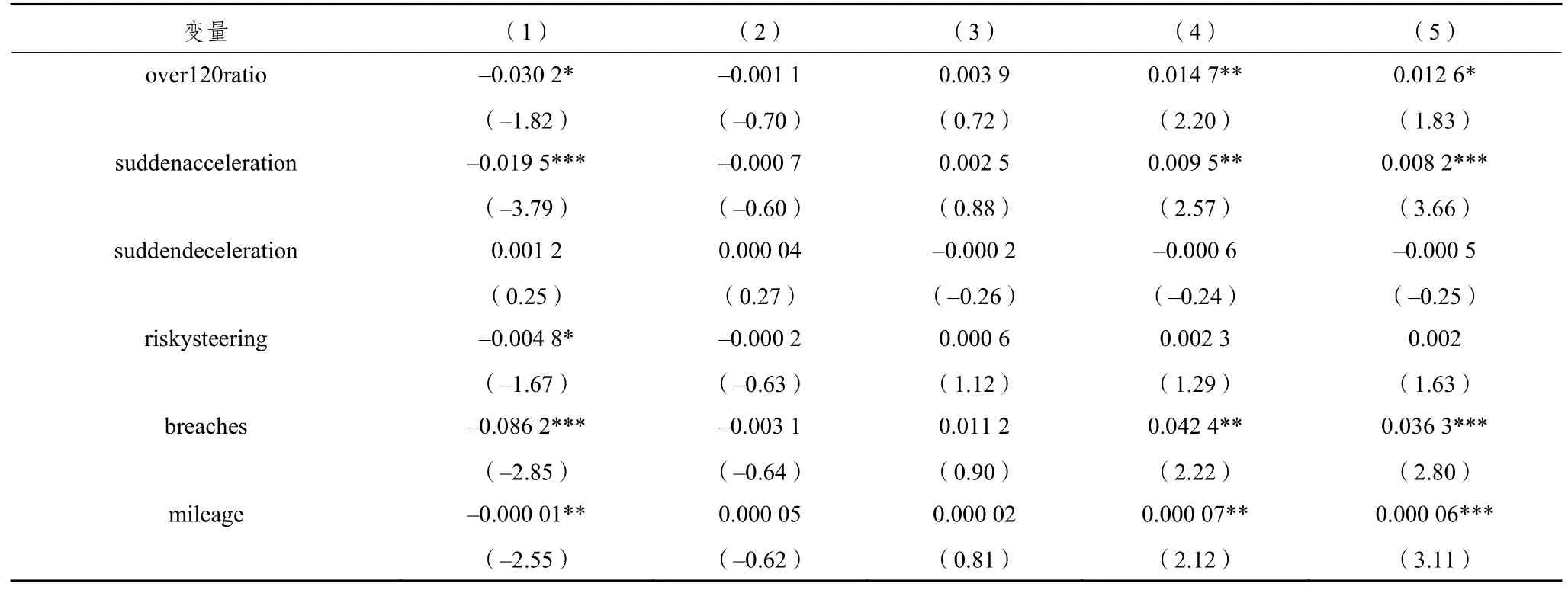

由表4可知,在其他變量均取其均值時,超速行使(over120ratio)在其均值處每增加1單位,將降低低出險索賠次數(shù)的概率,提升高出險次數(shù)的概率;在其他變量均取其均值時,急加速(suddenacceleration)在其均值處每上升1個單位,將降低低出險次數(shù)的可能性,提高高出險次數(shù)的可能性;在其他變量均取其均值時,急減速(Suddenbrake)在其均值處每上升1個單位,將提升低出險次數(shù)的可能性而降低高出險次數(shù)的可能性;在其他變量均取其均值時,急轉(zhuǎn)彎(suddensteering)在其均值處每上升1個單位,凈降低低出險次數(shù)的可能性而提高高出險次數(shù)的可能性;在其他變量均取其均值時,違章次數(shù)(breaches)在其均值處每上升1個單位,凈降低低出險次數(shù)的可能性而提高高出險次數(shù)的可能性;在其他變量均取其均值時,行駛里程數(shù)(mileage)在其均值處每上升1個單位,將降低最低出險次數(shù)的可能性而提高高出險次數(shù)的可能性,對高出險次數(shù)具有更高的顯著性。

(二)基于駕駛行為的車險定價

根據(jù)模型對第i位駕駛者在0~4共5種出險索賠次數(shù)上的概率分布:

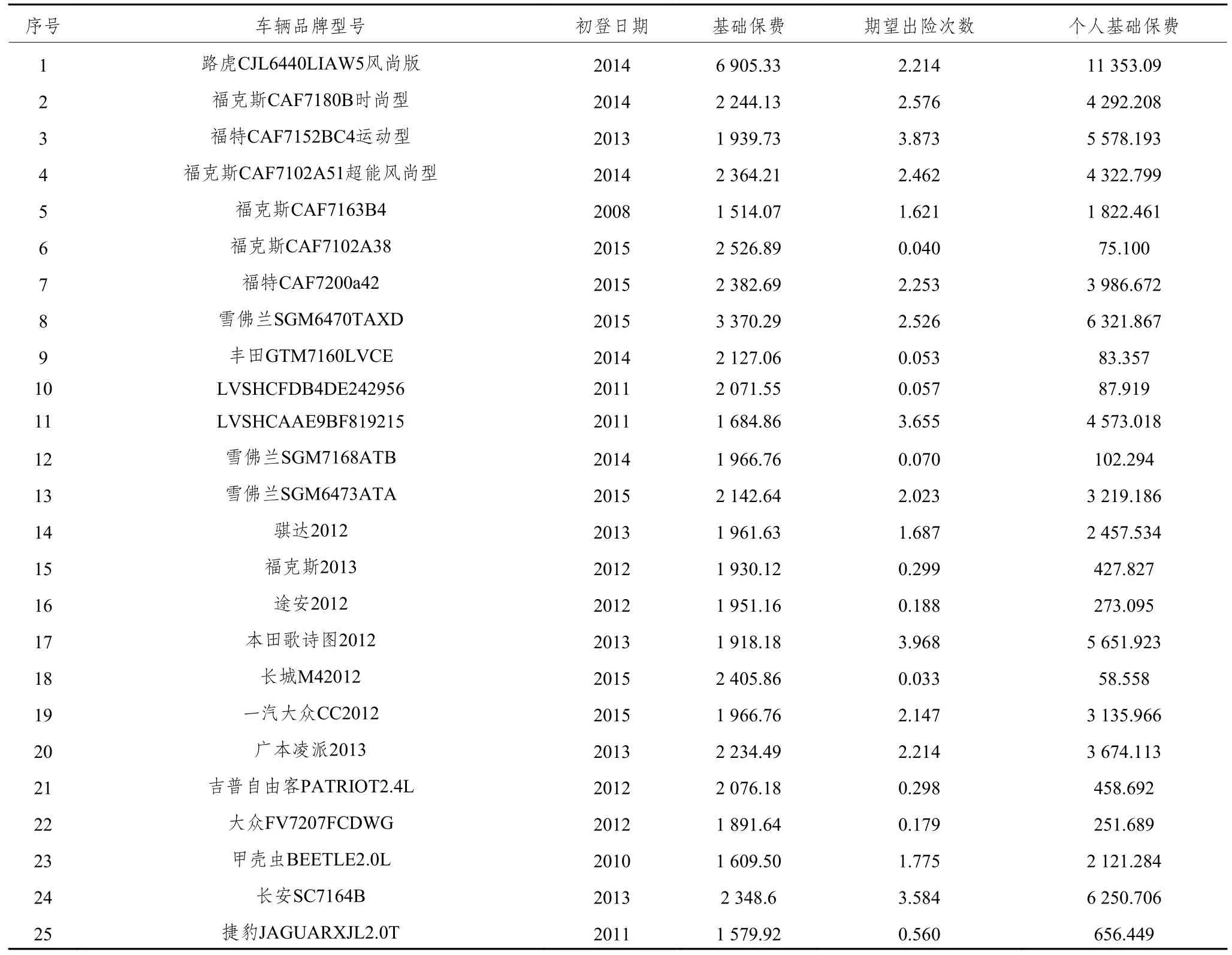

由表5可知,對第6、9、18位駕駛者而言,因其期望出險索賠次數(shù)遠低于全體被保險人索賠次數(shù)的均值(1.346 667),因而其期望出險次數(shù)與全體被保險人索賠次數(shù)均值的比值小于1,其個人基礎(chǔ)保費也低于其所對應(yīng)車型的基礎(chǔ)保費。其他22位駕駛者,由于他們的期望出險次數(shù)遠高于全體出險次數(shù)的均值,因而其個人基礎(chǔ)保費也遠高于對應(yīng)車型的基礎(chǔ)保費。這種基于有序分類logistic模型所獲得的各位駕駛者在各種出險水平上的概率分布,通過引入具體駕駛者的期望出險次數(shù)與全體被保險人出險次數(shù)均值的比值的方式進行車險定價更好地體現(xiàn)了NCD的思想,實現(xiàn)了原則性與靈活性的有機結(jié)合,有利于車險費率的市場化改革的深入推進。

表 4 各變量的邊際效應(yīng)分解

表 5 基于駕駛行為定價的個人基礎(chǔ)保費

四、穩(wěn)健性檢驗

(一)泊松分布

對出險索賠次數(shù)究竟應(yīng)適用有序分類的logistic模型,還是應(yīng)適用計數(shù)的泊松模型,學(xué)界一直存在爭議。為檢驗本文所建模型的穩(wěn)健性,特給出泊松模型回歸結(jié)果(見表6)。

表 6 泊松分布的回歸結(jié)果

表6顯示,盡管基于AIC、BIC最小化原則,較之模型1,模型2并不是最優(yōu)的,但在全部6個模型中仍屬次優(yōu),因而本文依然以模型2為基準展開分析。表6中的模型2顯示,over 120 ratio、suddenacceleration、breaches和mileage依然對出險索賠次數(shù)存在顯著的影響。Suddenbrake和suddensteering對出險索賠次數(shù)存在不顯著的影響。

這與表3中模型2所顯示內(nèi)容完全相符,說明本文針對駕駛行為對出險索賠次數(shù)影響所構(gòu)建的有序分類logistic模型與泊松模型具有高度的一致性,反映本文所構(gòu)建的模型具有較高的穩(wěn)健性。

(二)負二項分布

在探索對出險索賠次數(shù)影響因素建立模型的過程中,負二項分布由于在處理過分散、零膨脹數(shù)據(jù)方面的優(yōu)勢而得到了廣泛的應(yīng)用。本文嘗試構(gòu)建駕駛行為影響出險索賠次數(shù)的模型,也給出了對應(yīng)的負二項分布模型的回歸結(jié)果(見表7),以進行比較分析。

同樣地,在AIC、BIC最小化原則之下,表7中模型2劣于模型1,但優(yōu)于其他4個模型。不影響一致性,仍以模型2為基準展開分析。表7中模型2同樣顯示,over120ratio、suddenacceleration、breaches和mileage對出險索賠次數(shù)存在顯著的影響,而Suddenbrake和suddensteering則存在不顯著的影響。表7所揭示的內(nèi)容與表3、表6并不存在顯著的差異,既說明這4種駕駛行為是影響出險索賠次數(shù)的關(guān)鍵變量,也顯示本文所構(gòu)建的模型具有很強的穩(wěn)健性。

表 7 負二項分布的回歸結(jié)果

(三)基于SVM的穩(wěn)健性檢驗

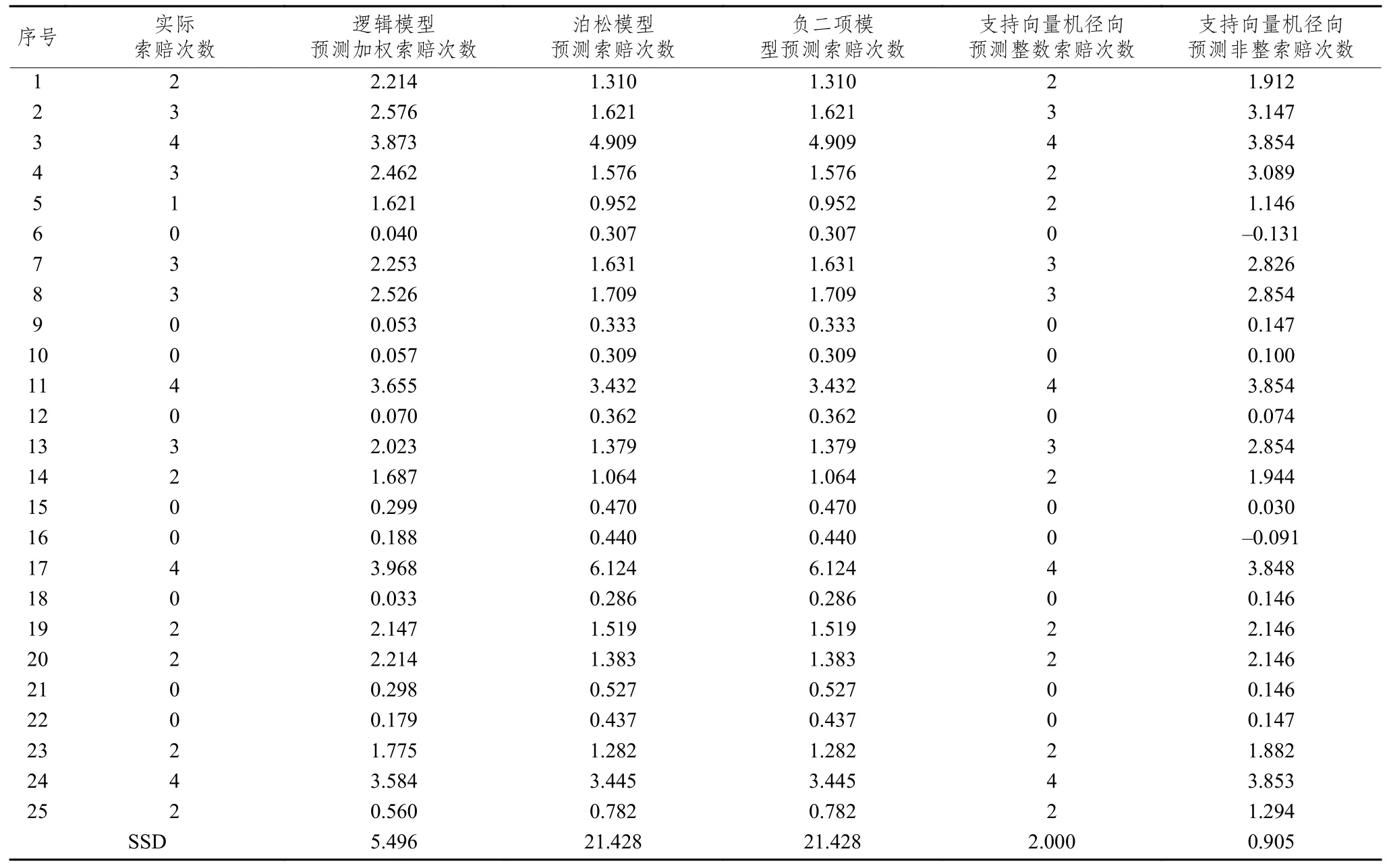

如前所述,機器學(xué)習(xí)算法在數(shù)據(jù)分類上具有較高的效率與精度。支持向量機(Support Vector Machine,簡稱SVM)算法等方法近年來在車險出險索賠預(yù)測上得到廣泛的運用,對比分析有序分類logistic模型和支持向量機(SVM)的預(yù)測結(jié)果顯得尤為必要[29]。表8給出了樣本前25個觀測值的實際出險索賠次數(shù)和logistic模型、泊松模型、負二項模型及支持向量機預(yù)測的出險索賠次數(shù)。

表8顯示,從離差平方和(Sum of Squares of Deviations)來看,有序分類logistic模型的預(yù)測結(jié)果僅劣于支持向量機的預(yù)測,但優(yōu)于泊松分布和負二項分布模型的預(yù)測結(jié)果,且后兩者的預(yù)測則完全相同。支持向量機的整數(shù)預(yù)測結(jié)果少于小數(shù)預(yù)測結(jié)果,這與孟生旺等(2018)所強調(diào)的可加性觀點相符[30]。有序分類logistic模型雖劣于機器學(xué)習(xí)算法,但優(yōu)于泊松分布和負二項分布模型,說明本文所構(gòu)建的模型較為穩(wěn)健。支持向量機的預(yù)測結(jié)果對有序分類logistic模型預(yù)測結(jié)果的支持,說明本文所構(gòu)建的模型在能準確識別出險索賠影響因素的同時,具有較高的穩(wěn)健性。

表 8 各種模型所預(yù)測的出險索賠次數(shù)

五、結(jié)論與建議

基于中國大陸某財產(chǎn)保險公司UBI車險所收集的被保險人駕駛行為數(shù)據(jù),構(gòu)建了出險索賠次數(shù)影響因素的有序分類logistic模型,實證結(jié)果表明,高速行駛、急加速、違章次數(shù)和行駛里程將顯著提高車險出險索賠次數(shù);急剎車和急轉(zhuǎn)彎對出險索賠次數(shù)存在影響,但均不顯著。其中,急剎車有助于降低,而急轉(zhuǎn)彎將提高出險次數(shù)。全部6個解釋變量中,交通違章次數(shù)對出險次數(shù)有極強的解釋能力,說明傳統(tǒng)車險所重視的變量對UBI車險定價仍具有極高的指導(dǎo)意義。“三急”中急加速和急轉(zhuǎn)彎將顯著提高索賠次數(shù),但與現(xiàn)有文獻中的結(jié)論相悖,本文發(fā)現(xiàn)急剎車(急減速)能降低而非提高出險索賠次數(shù)。傳統(tǒng)車險定價的核心變量,行駛里程數(shù)確實對出險索賠次數(shù)有顯著的影響,但其顯著性遠低于急加速和違章次數(shù)等駕駛行為變量,顯示UBI車險將成為未來車險發(fā)展的大方向。

基于被保險人駕駛行為,以有序分類logistic模型預(yù)測其出險索賠次數(shù),再以預(yù)測的出險索賠次數(shù)及具體車輛的基準費率進行UBI車險定價顯著優(yōu)于現(xiàn)行的NCD車險定價方法。不可否認,部分被保險人的實際出險次數(shù)可能低于或高于基于其駕駛行為預(yù)測的出險索賠次數(shù),但這種高于或低于預(yù)測值的情況可能僅僅是由于運氣等隨機擾動造成的。因而,基于有序分類logistic模型的預(yù)測值而非NCD進行車險定價更有理論依據(jù),更貼近駕駛行為,也更能反映真實的駕駛風(fēng)險。泊松分布模型、負二項分布模型及支持向量機等方法均證明有序分類logistic模型在基于駕駛行為預(yù)測出險索賠次數(shù)上具有更高的準確率與穩(wěn)定性。

違章次數(shù)和行駛里程數(shù)是傳統(tǒng)車險定價的核心變量,也是UBI車險定價的關(guān)鍵變量,但與其說這兩個變量是駕駛行為變量,還不如說它們是反映駕駛行為結(jié)果的變量。為通過UBI車險定價改變?nèi)藗兊鸟{駛行為,降低出險索賠次數(shù),交通管理部門在駕駛證照考試中應(yīng)強化違章教育,提高人們對交通法律法規(guī)的敬畏與尊重。保險公司可基于實證研究,提高違章次數(shù)在定價中的僅重,以價格這只無形的手來引導(dǎo)、規(guī)范人們的駕駛行為。同時,提高行駛里程數(shù)在UBI車險定價中的權(quán)重可誘導(dǎo)人們改變駕駛行為,減少開車出行頻次,既有助于降低出險索賠次數(shù),也對減炭減排、保護環(huán)境有積極的意義。

“三急”中急加速對車險出險索賠次數(shù)存在顯著的正向影響;急轉(zhuǎn)彎對車險出險索賠次數(shù)存在不顯著的正向影響;急剎車(或急減速)對出險索賠次數(shù)存在不顯著的負向影響。因此,交通管理部門應(yīng)強化現(xiàn)行的路口加速限制;對轉(zhuǎn)彎弧度設(shè)置相應(yīng)的規(guī)定;鼓勵緊急情況下的急剎車,并在車險定價中設(shè)置相應(yīng)的激勵機制,引導(dǎo)人們改變駕駛行為。

超速行駛將顯著增加出險索賠次數(shù),是UBI車險定價的關(guān)鍵變量。交通管理部門應(yīng)強化時速限制,加強行人安全教育,尋求交通效率與交通安全的平衡,在UBI車險定價中設(shè)置相應(yīng)的激勵機制,引導(dǎo)人們盡可能多地常速駕駛。通過在UBI車險定價中設(shè)置相應(yīng)的激勵機制,以有序、漸近的辦法引導(dǎo)人們改變駕駛行為,逐步形成全社會健康駕駛、文明駕駛的氛圍,將有助于支持車險業(yè)的長期健康發(fā)展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

數(shù)學(xué)小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03