互聯網背景下農村普惠金融發展的模式及SWTO分析

2020-08-03 02:05:34

時代金融 2020年15期

摘要:近幾年隨著互聯網金融技術的不斷成熟發展,互聯網金融企業的業務向互聯網金融業延展以及很多傳統的互聯網金融機構不斷的涉足農村普惠金融,衍生出了大北農、云農場、螞蟻金服、宜信農等新的農村普惠金融模式。普惠互聯網金融體系的發展一方面交易成本降低等優勢同時也得到了政府的政策上支持但是互聯網基礎設施建設薄弱,農民金融知識少、監管不到位也制約著農村互聯網普惠金融的發展。

關鍵詞:農村普惠金融? 互聯網金融? 發展模式? SWTO

近幾年隨著互聯網金融技術的不斷成熟發展,互聯網金融企業的業務向互聯網金融業延展以及很多傳統的互聯網金融機構不斷的涉足農村普惠金融,我國的金融體系也是進入了互聯網普惠金融的時代,為普惠互聯網金融體系的發展提供了一個快速發展的機遇。但是同時也存在一定的挑戰與威脅。

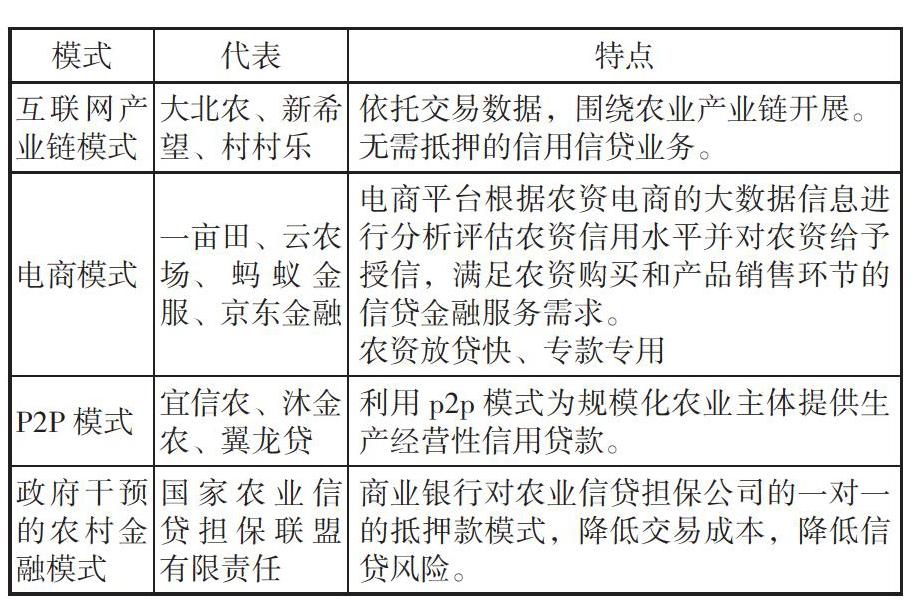

一、互聯網+農村普惠金融創新農業發展商業模式

二、互聯網金融時代背景下對農村普惠互聯網金融產生與發展的SWTO分析

(一) 互聯網金融背景下農村普惠金融發展的優勢分析

1.降低金融交易成本。互聯網金融時代背景下,互聯網金融的整個交易過程采用網上交易方式完成,單位交易成本極低,國內已經有多家研究機構通過數據測算對邊際交易數據的分析,從單位邊際交易成本的邊際計算角度來看銀行每個營業網點的3.06元,atm的為0.83元,網上交易的只有0.49元。至于阿里互聯網金融小額貸款的在網上的操作邊際交易成本更是遠遠的要小于了國內其他傳統互聯網銀行的小額貸款在網上操作的邊際交易成本。而這一優勢使其也很快成為了普惠互聯網金融的最佳交易操作的選擇。

2.擴大金融服務的覆蓋范圍。互聯網金融依托于龐大的互聯網金融服務網絡,可以有效地突破了社會發展時間和經濟發展空間的雙重局限,覆蓋到偏遠、信息太少而難及時獲得互聯網金融服務的各類弱勢群體,能夠有效滿足各類弱勢人群的互聯網金融的需求。根據工信部中國互聯網信息中心的互聯網數據統計顯示,“截至2019年6月,中國網民的規模已經達8.54億,互聯網的普及率大約為61.2%。其中農村地區網民的規模已經達2.25億,占中國整體農村網民的26.3%。較2018年底的規模增加305萬人。”這為互聯網金融服務覆蓋面的進一步擴大和發展提供了全新的可能。

3.有效降低信息不對稱。金融領域之所以對小微個體企業、農民等這些社會經濟弱勢群體仍然存在嚴重的金融歧視和排斥,其中的根本原因主要在于他們缺乏有效信用卡和貸款記錄、缺乏有效的資產抵押和質押物等。而在互聯網的時代互聯網金融企業能夠借助于強大的數據技術和優勢,能夠通過對于客戶的交易的資產信用歷史數據、客戶的資產信用需求和其交易的行為等相關信息歷史數據進行較為深度的分析,了解和掌握客戶的資產和信用的狀況等相關信息。從而大大降低了信息的不對稱。

4.擴展金融服務邊界。互聯網金融平臺可以將網民的"閑散零碎"資金以平臺形式等匯集起來,容易形成規模效應,降低服務門檻,為更多的人提供金融服務。進一步助力農村普惠金融的發展。

(二)互聯網背景下農村普惠金融發展的劣勢分析

1.農村的互聯網基礎薄弱,金融知識基礎認識能力不足。截至2019年6月,中國網民的流動規模已經累計達8.54億,互聯網的應用和普及率同比為61.2%。其中農村的網民的流動規模累計已經達2.25億,占中國互聯網整體網民人數的26.3%。較2018年底網民人數增加305萬人。農村普惠互聯網在中國農村的應用和普及率雖然在不斷的得到提高,但是其普及率明顯的低于其他城鎮和農村地區,另外由于受到農村文化和教育水平的限制和對金融專業知識的理解和普及不夠導致了農村和地區對于互聯網和金融基礎概念的認知低。這兩方面都阻礙了農村普惠互聯網金融發展和推廣的速度。

2.監管的主體不明確,法律和制度不健全完善。一方面,"互聯網+"時代背景下的我國農村金融交易市場的參與者更加的多元化,涉及范圍大到既幾乎所有整個互聯網又幾乎所有傳統金融行業的領域交叉,不同的領域之間往往具有不同的政府組織管理架構和對監管的要求,從而極大地導致了監管的主體很難明晰地確定,也極大地造成了對監管相關工作的推諉和監督無法及時落實和到位。另一方面,在與農村普惠金融相關的法律法規監督管理方面,我國目前的互聯網金融立法主要是針對于我國農村貧困地區一些傳統意義上的互聯網金融機構,完善的一套適應我國互聯網普惠金融發展特點的法律法規監管制度和體系尚未基本建立,對于我國農村發展互聯網普惠金融的法律法規監管更是明顯地存在很多的空白和疏漏。由于監督和管理機制還不夠健全和完善成熟,這樣一旦交易產生了法律糾紛,就很難有效地保護農村金融交易者和買賣雙方的合法權利。

(三)互聯網背景下農村普惠金融發展的機遇分析

1.國家政策的支持。2013年11月中國共產黨第十八屆三中全會中正式明確提出“發展普惠金融 ,鼓勵金融創新,豐富金融市場層次和產品”。2016年普惠金融再度被黨中央和國務院批準寫入政府工作任務報告。2015年7月,《國務院關于積極推進“互聯網+”行動的指導意見》正式由中共國務院辦公廳發布,意見明確提出“互聯網+普惠金融”的概念,并將其進一步作為未來五年我國加快推進信息化和互聯網+金融產業化專項行動五年計劃中的一系列重點專項行動之一。2015年12月國務印發的《推進普惠金融發展規劃(2016-2020)》正式由中共國務院辦公廳發布,該《規劃》本身也就是“十三五”期間關于加快推進信息時代我國的普惠金融信息化建設和產業化發展的一系列重要綱領性的政策文件,為了推進我國的普惠商業和農村金融的提出為可持續健康發展和農村金融改革的發展提供了明確的發展方向。2019年2月中共中央辦公廳、國務院辦公廳再次聯合召開會議印發了《關于促進小農戶和現代農業發展有機銜接的意見》,指出我國人民政府要進一步加快和發展農村現代服務業和農村普惠商業金融,建立健全適用于現代農業基本的醫療保險和農村社會保障等服務體系。在這些國家政策的引導和支持下,我國的農村普惠商業金融也逐漸深入展開。

2.互聯網普及率提高。根據工信部中國互聯網信息中心的統計數據和資料顯示:“截至2019年6月,中國網民支付用戶規模已經高達8.54億,互聯網的普及率上一年均61.2%。中國網絡移動端支付用戶規模達6.33億,占中國網民支付用戶整體的74.1%;中國手機移動端網絡支付服務用戶的規模達6.21億,占中國手機移動端網民的73.4%。”手機電子支付成為了普遍的支付方式。這種金融消費模式,促進了支付模式的多元化發展,并解決了時空這一難題,能夠使偏遠地區的人們也能夠享受到金融服務,有利于普惠金融的長遠發展。

(四)互聯網背景下農村普惠金融發展威脅分析

1.法律保障不足。農民雖然是普惠型農村金融的發展重點和服務的對象,但是目前更多的人把目光投向了農村和城市的金融需求主題的是法律和權利,而對于農村和地區的經濟和社會金融需求主題有所謂的輕視。對于促進農村普惠金融的健康發展的政策支持措施部分目前只存在于地方政府的文件之中,很少能看到有專門的相關法律和規定在其政策上明確支持了農村普惠商業金融的健康發展,這樣將不利于農村金融機構自身開發更多適合于農村金融市場發展需求的服務和產品。因此法律保障不足是目前農村普惠金融發展存在的威脅。

2.農村普惠金融發展滯后。目前縣域普惠金融產品的小額貸款已經無法滿足我國農村現代化農業的大發展和產業化的金融需求。因此亟需建立符合農業發展趨勢的金融服務體系。

可見,雖然互聯網背景下,給農村普惠金融的發展提供了新的渠道和思路,但是在技術和監管制度、基礎設施等發展不完善對于互聯網普惠既然弄在農村發展依然提出了很多的挑戰。

參考文獻:

[1]馬廣奇,魏夢珂.“互聯網+”視角下普惠金融的SWTO分析及發展模式[J].產業與科技論壇,2018(4).

[2]吳強,楊岳.互聯網金融背景下,農村普惠金融的體系構建探析 [J].信息化論壇,2017(3).

[3]鄭志來.“互聯網+”視角下普惠金融發展路徑與監管研究[J].經濟體制改革,2016(4).

基金項目:2018年度廣西高校中青年教師基礎能力提升項目;項目名稱:互聯網金融背景下廣西農村普惠金融體系構建研究(2018KY0684)。

作者系廣西科技師范學院碩士研究生,講師

猜你喜歡

文藝生活·中旬刊(2016年10期)2016-11-04 06:43:31

時代金融(2016年23期)2016-10-31 11:39:40

時代金融(2016年23期)2016-10-31 10:52:33

中國市場(2016年36期)2016-10-19 03:51:46

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

考試周刊(2016年79期)2016-10-13 23:25:20

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17