如何破解科技型企業“融資難題”?

2020-08-06 14:17:43劉岱王崇舉李軍鋒

重慶工商大學學報(西部論壇) 2020年4期

劉岱 王崇舉 李軍鋒

摘?要:科技型企業作為創新活動的主體,由于其知識產權資產化導致的“輕資產”典型特征,融資難的問題尤為突出。為此,2017年重慶正式啟動科技型企業知識價值信用貸款改革試點,對科技型企業進行知識價值信用評價并授信,由合作銀行進行純信用貸款,為解決科技型企業融資難問題進行了初步的探索。2018年重慶市科技局優化了科技型知識價值的評價模型,并逐步擴大了試點范圍。本文全面分析2018年重慶市科技型企業知識價值信用貸款的總體思路及其過程,通過對重慶市科技型企業知識價值融資實證分析,總結提出了通過創新政府的政策支持、加強科技型企業的信用體系建設、提升銀行金融創新服務以及加強多部門的協作等方式來破解科技型企業融資難題。

關鍵詞:融資困境;科技型企業;知識價值信用;科技創新能力

中圖分類號:F273.4??文獻標志碼:A??文章編號:1674-8131(2020)04-0050-09

一、引言

黨的十八大以來,黨和國家不斷強化創新理念,作出創新部署,明確創新任務。黨的十九大報告明確提出“從現在到二〇二〇年的全面建成小康社會決勝期”,要堅定實施科教興國戰略、人才強國戰略、創新驅動發展戰略、鄉村振興戰略等七大戰略,而這七大戰略的核心是創新、改革和協同。與此同時,作為科技創新主體的中小科技型企業卻普遍面臨資金短缺、融資難等問題。

以重慶為例,2018年重慶科技型企業的調研數據顯示,一半以上的科技型企業面臨資金短缺問題,主要原因是以科技創新為主的科技型企業往往需要在研發方面投入大量的資金。2018年,重慶市規模以上工業企業平均研發投入強度為1.49%(數據來源:《2019年中國統計年鑒》),而同年重慶市科技型企業平均研發投入強度為4%,在重慶科技型企業數量占比超過85%的小微型企業,研發投入強度甚至達到了30%(數據來源:重慶生產力促進中心),由此帶來的資金短缺現象就尤為突出。

而科技型企業由于其自身“輕資產,重知識”的特征,雖然創新性強,企業發展速度快,但由于規模小,財務管理水平偏低,融資上很難得到銀行的青睞,融資難問題顯得更為突出。

二、科技型企業融資需求與融資困境

1.科技型企業特征

科技型企業指具有高技術含量、核心競爭力強且能夠不斷推出適應市場新品的企業。這類企業一般分為兩類:一類是指主要從事電子、信息、新材料、新能源、生物工程等技術產業領域的產品與新技術應用開發;另一類是指以客戶信息為基礎的特許經營的知識密集型公司。與固定資產、存貨等需要大量資金投入的傳統企業相比,科技型企業一般是輕資產企業。其經營模式的主要特點是,企業通常不進行大規模固定資產的投資,而是注重自身的研發能力、營銷能力、終端銷售等價值鏈增值環節。從資產負債結構看,科技型企業的應收賬款、存貨和固定資產占總資產的比例較低,現金儲備占總資產的相對比例較高。可利用自身優勢,強化價值鏈中高附加值環節,依托外包或資產租賃等方式減少資源投入。同時,優質科技企業一般處于價值鏈上下游位置,能夠形成無息負債,并且充足的現金流儲備可讓科技型企業免于過重的有息債務。從資產質量看,科技型企業具有資產高、輕、精的特點從而更注重建設自身軟實力。從整個產業價值鏈看,科技型企業注重技術創新與產品研發,在產業價值鏈中處于主導與核心地位。

2.科技型企業融資困境

學者們圍繞科技型企業融資難問題進行了深入的分析,綜合起來,科技型企業融資難問題主要源于以下幾方面的原因:一是與科技型企業自身的規模及其資產管理水平有關,尤其是中小科技型企業;二是與信息不對稱有關,眾多中小科技型企業雖然在財務指標、創新能力等方面表現出了明顯的競爭力,但由于信息不對稱,銀行目前的風險評估體系并不能將其作為優質企業進行識別;三是融資渠道單一,現行的融資體系并不能充分考慮科技型企業的需求?[1][2][3]。

當前,國內商業銀行主要以信貸審批和抵押擔保為主,執行“三性”貸款政策。但由于科技型企業的資產形態輕、投資少,抵押過程中能夠有效抵押資產規模較小,難以滿足相關資金需求缺口。對于專利、技術、版權等無形資產的知識產權質押融資,無形資產的價值評估難度大,單靠科技型企業相關知識產權來申請貸款難度較高。究其根源,完善的信用貸款體系尚未建立,信息不對稱與銀企之間的不信任導致融資難度大。同時,國內民間借貸融資政策法規不健全,除部分南方發達地區進行了借助民間資本解決中小企業融資問題的試水。我國的融資擔保制度不完善,擔保機構數量不足,資金來源少,運作不合理,嚴重影響了擔保機構功效。我國的風險投資機構在政策的推動下已經開始成長,但從總體上看,風險投資機構的數量受到相關法律制度、風險投資來源、運營規范的限制。目前,這種股權資本融資模式效果有限。此外,政府對科技型企業的財稅政策支持,包括科技投資、稅收、財政、政府采購等政策支持,部分緩解了科技型企業的融資壓力,但從總體上看,全社會中小企業融資體系還不完善,政府扶持政策還沒有形成有效的合力,未來需要進一步完善。

三、重慶市解決企業融資難問題的實踐:科技型企業知識價值信用評估和授信

重慶市科技型企業知識價值融資的基礎是科技型企業知識價值評價及其授信工作。科技型企業知識價值評價及其授信是指將科技型企業所擁有的自主或授權的知識產權,以及能體現他們研發創新能力、成果轉化能力、市場營運能力的現實和潛在的知識價值,量化成一組具體的信用指標,以便全社會尤其是各類金融機構對這些企業的知識價值形成科學的判斷和認識,并以該信用指標體系為基礎,設定相應的信用等級及貸款額度,繼而通過政府組建知識價值信用擔保和風險補償基金、合作銀行貸款的方式,解決科技型企業的融資難問題。

重慶市科技型企業知識價值信用貸款始于2017年5月。第一輪試點以知識產權、研發投入作為科技型企業創新能力的主要評價指標,將科技人才、創新產品、創新企業作為附加指標,對科技型企業的知識價值信用進行綜合評價和授信,累計有近三百家科技型企業獲得貸款,貸款總額近4億元,其中單個企業的貸款最高額度達到了240萬元,緩解了部分科技型企業的融資難問題,但由于評價指標體系相對單一,且過于強調指標絕對值,部分優質的中小創新企業通過該評價體系難以得到相對高的信用等級,從而喪失貸款機會。

為進一步將創新性較強的優勢企業進行科學的篩選,以彌補2017年科技型企業知識價值信用評價模型存在的不足,重慶市科技局修正并完成了2018年重慶市科技型企業知識價值信用評價體系,從科技型企業的科技創新能力和創新能力的運用績效兩個方面,通過分領域、分規模的相對指標設計,綜合評定科技型企業的知識價值,以此作為科技型企業知識價值授信參考。

同時,2018年重慶擴大科技型企業知識價值信用貸款的試點范圍,全年新增貸款企業432家,累計為500家企業放款13.03億元,其中知識價值信用貸款6.39億元,疊加商業貸款6.64億元。首次獲得銀行貸款的企業為143家,占比達到29%。通過按基準利率執行的貸款政策,企業的貸款成本大幅降低,一定程度緩解了重慶科技型企業融資難的問題。本文基于2018年重慶科技型企業知識價值信用評價及其授信工作,對重慶以知識價值信用貸款解決科技型企業融資難問題的實踐進行了梳理和總結,以期為中西部地區解決企業融資難問題提供借鑒。

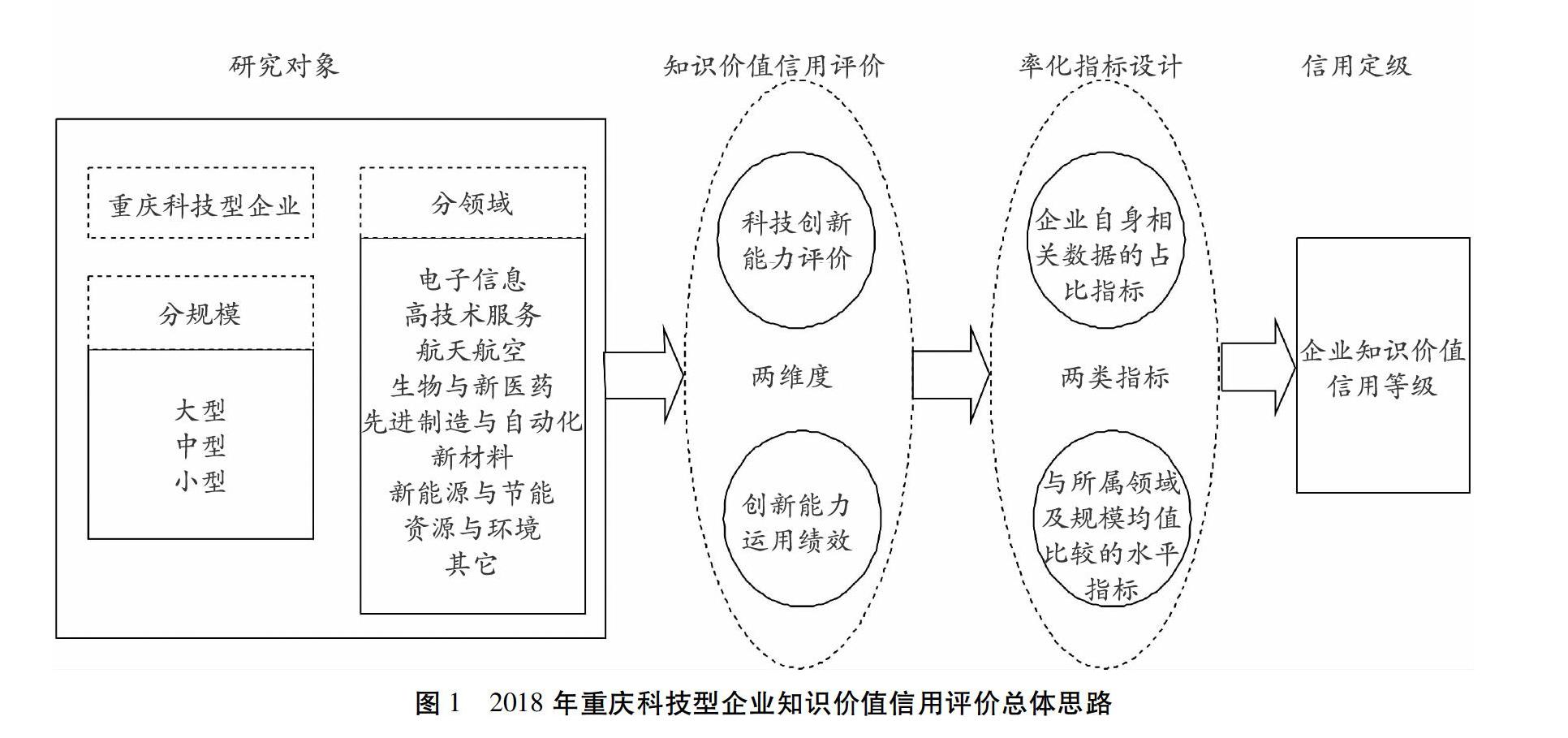

1.總體思路

由于科技投入或產出會因為企業規模的不同而有顯著差異,不同技術領域(如先進制造與自動化、電子信息等)在上述指標上也體現出明顯的行業差異。如果將所有科技型企業統一在一個維度上進行比較,勢必造成規模大、所處技術領域投入多(如先進制造與自動化領域)的企業與規模小、所處技術領域本身研發投入少(如高技術服務領域)的企業差距相當明顯,使得在各自技術領域有突出優勢的企業在評價中處于劣勢,得不到相應的貸款支持。將企業放置在對應的技術領域及其規模上進行評價,方能真實、客觀的體現企業的科技創新水平。

基于這樣的思路,2018年重慶市科技型企業知識價值信用評價,將企業按照先進制造與自動化、電子信息等8大技術領域和大中小三類規模,通過企業自身相關數據的占比指標和在所屬領域及規模比較的水平指標綜合評定其知識價值。同時基于指標所體現數據的動態性、關鍵指標的顯著性和可比較性、評價指標數據的可獲得及客觀公正性等原則構建了評估科技型企業知識價值的指標體系,運用功效函數對各指標實際值進行轉化,使指標得分更有識別度,同時又縮小大型、中型和小型不同類型企業的得分差距,使評價結果更為客觀、真實。總體評價思路如圖1所示。

2.方法

(1)指標體系的設計

科技型企業知識價值信用評價作為科技擔保的新模式,學者的研究并不多見,相關的研究主要集中在科技擔保的信用評價方法及其風險識別、信用擔保的模式及實踐等。

汪泉(2014))建議用“SPECIAL”信用評價方法來識別和衡量信用風險[4];錢宇丹等(2015)分析了知識產權擔保融資制度[5];殷貴梅(2016)總結了多方共擔風險的蘇州科技金融模式[6]?;李玥等(2017)從創新投入、主體協同、創新產出、創新環境四個方面構建基于知識整合的企業技術創新能力評價指標體系)[7];張林等(2018)從研發投入強度、科技產出、人員投入等方面構建了企業技術創新能力評價體系[8];朱俊杰(2019)分析了重慶市知識價值信用評價的實踐價值[9]。

2018年重慶科技型企業知識價值信用評價借鑒了經典的信用評價標準,以及重慶市科技局科技型企業數據庫的數據分析,構建了重慶科技型企業知識價值信用評價指標體系,依次經過了德爾菲專家調查、德爾菲專家權數分析以及科技局科技型企業數據資料的數據驗證等,從科技型企業的科技創新能力和創新能力的運用績效兩個維度綜合評定科技型企業的知識價值,并以該信用指標體系為基礎,設定相應的信用等級及貸款額度,繼而通過政府擔保、銀行貸款的方式解決重慶科技型企業融資難問題。

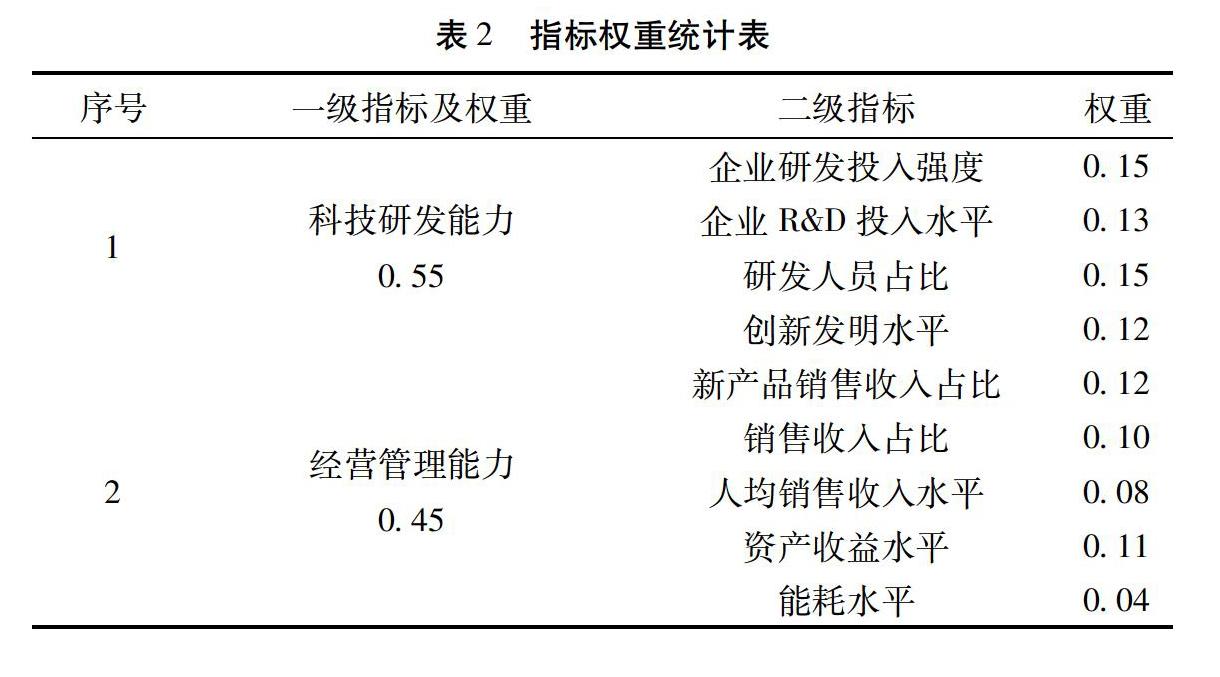

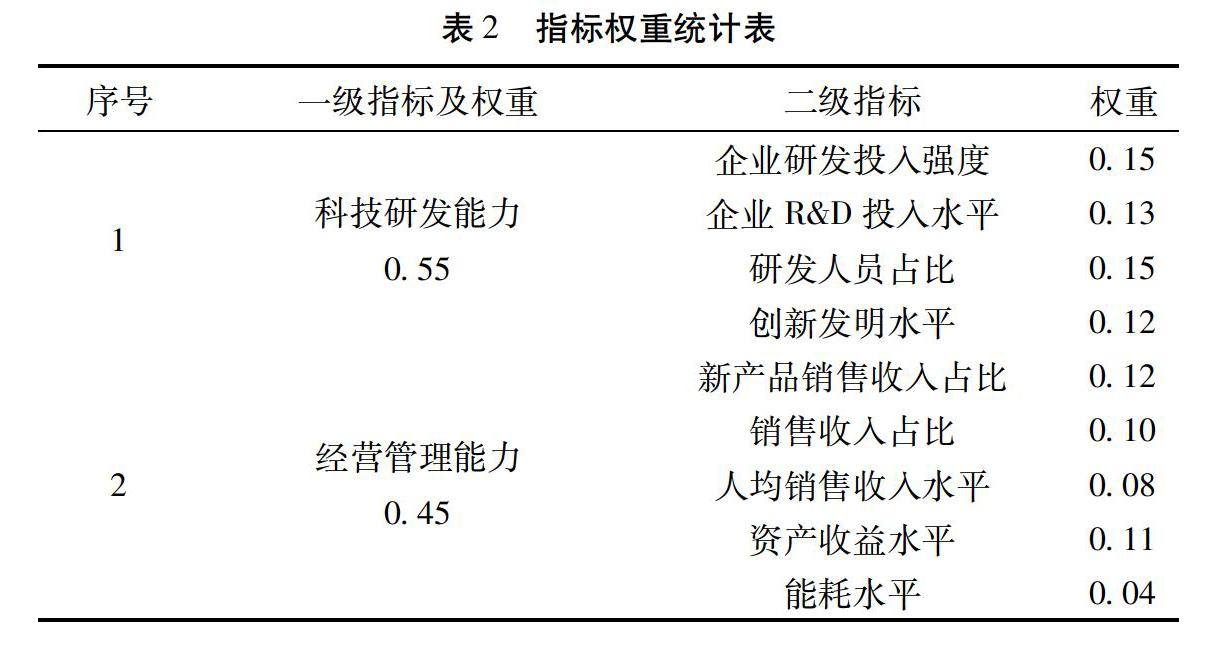

2018年重慶科技型企業知識價值信用評價體系用科技研發能力衡量科技型企業的科技創新能力,用企業的經營管理能力指標來衡量創新能力的運用績效,包含了企業研發投入強度、企業R&D投入水平等9個二級指標,具體評價指標體系如表1所示。

(2)賦權結果

運用Delphi方法和層次分析法確定企業知識價值信用評價各指標的權重,如表2所示:

如前所述,在指標的確定和實施過程中,將企業自有研發平臺作為參考指標,經從科技型數據庫中提取出有研發機構的企業在企業研發投入強度、企業R&D投入水平、研發人員占比和創新發明水平四項指標的表現,與沒有自有研發平臺的企業進行相比,發現這些企業在上述四項指標的總體表現比無自有研發平臺的企業普遍提升了約1.1~1.2倍。故對擁有自有研發平臺的科技型企業,將其科技研發能力一級指標整體權重擴大1.1倍,以保證評價結果更接近于現實。

(3)運用功效函數進行無量綱處理

為消除科技型企業數據庫內各企業指標實際值量綱不同對于結果的影響,選擇功效系數評價法對科技型企業數據庫內各企業的指標實際值進行轉化,通過指標值與所屬領域和同等規模企業的最優值和最劣值的對比,得到單個指標的功效系數,繼而通過線性綜合法計算出各綜合功效系數。

3.2018年重慶市科技型企業知識價值信用評價及授信

2018年重慶科技型企業知識價值信用評價是基于重慶科技型企業數據庫2017年企業年報數據來進行的。2017年,全市在重慶市科技型企業數據庫系統登記注冊的企業累計6725家,上報年報并經審核確認的科技型企業為6200家,2018年知識價值信用評價均基于重慶市科技型企業數據庫中這6200家企業的數據。為保證數據的真實性,重慶市科技局在知識價值信用評價體系設計的同時,委托第三方利用大數據技術對重慶市科技型企業管理系統入庫的企業數據進行數據真偽的比對,并在此基礎上測算知識價值信用各相關指標值。

根據重慶生產力促進中心《2017年重慶市科技型企業年度發展報告》的數據,2018年重慶科技型企業知識價值評價各技術領域的主要數據指標如表3所示,可以看出不同規模、不同技術領域企業的主要指標數據差異顯著,這也為分領域、分規模評價科技型企業知識價值信用提供了很好的依據。

對提交了年報并確認審核通過的6200家企業按所屬領域進行篩選,并繼而在不同技術領域內對不同規模進行分類,找出不同技術領域的三類不同規模企業的優劣的極值,用功效函數對各企業的各項指標值與同領域同規模企業的最優值與最劣值(忽略空值及非正值)進行對比,計算得出某一個特定企業某項特定指標的功效系數,再運用線性綜合法得出特定企業的綜合功效系數。通過功效函數把得分定義到[60,100]這個區間,再通過常用的擴大分差的辦法,對原始分進行折合,根據國際通用的五級信用等級劃分標準,得到2018年重慶科技型企業知識價值評價的授信等級。

根據科技型企業2018年入庫企業表單篩選出提交2017年年報的企業,同時為保證數據的有效性以及分領域分規模對比的一致性,刪除了無技術領域、企業規模信息以及指標數據缺失的單位。在此基礎上,對2017年的數據進行比對,有效比對之后的企業數量為3867家。對這些企業進行全距差異度、分布差異度、等級差異度等的對比分析顯示,2017年的評價方法使得企業之間得分差異顯著,但偏向于大型企業易得高分,并且滿分的企業相對較多。

2018年的評價方法由于運用了相對指標,削弱了大型企業數量指標的優勢,并且將獲取高分的難度進一步提高,服從正態分布,更符合實際情況。比較表4和表5,可以看出2018年的評價算法提升了B和C占比,降低了D和E兩個等級占比情況,A等級占比情況變化不明顯。這也符合統計學一般規律,企業等級呈正態分布。

為了繼續驗證模型的有效性,將2018年知識價值評價的分等結果與上一年度獲得知識價值信用貸款的294家企業數據進行比對,企業名稱匹配成功的共279家,通過對這279家企業從知識價值信用等級和銀行審批額度與授信額度差異情況兩個方面進行驗證。32.62%的企業等級與上一年度評價等級一致,只有1.79%的企業等級變化幅度較大,其他企業的等級變化均在可接受的范圍。

再繼續對上一年度獲批貸款企業的銀行審批額度與企業授信等級進行對比,在279家企業中,通過對2017年度企業知識價值授信額度和銀行實際發放貸款額的比較分析,有約三分之一的企業其銀行審批額度小于授信額度,有59家企業的審批額度大于授信額度,而近一半的企業授信額度與銀行審批額度相同。對2018年知識價值信用評價重點驗證了銀行審批額度大于或小于知識價值授信額度的情況,在104家銀行審批額度小于授信額度的企業中,根據2018年新算法的運算結果,有76家企業評價等級降低或者不變,占比73.08%;59家審批額度大于授信額度的企業中,有51家企業信用等級不變或者有所提升,占比86.44%,與銀行放款的實際匹配程度較高。

以上驗證表明該模型能夠較準確的評價企業信用等級,為政府和銀行在為企業發放貸款等支持過程中提供有效的依據。

四、科技型企業融資難題破題之路

1.創新政府的政策支持

解決科技型企業融資難問題的重慶實踐,重在制度創新、政策創新。重慶市瞄準了科技型企業創新能力及其知識價值,通過對科技型企業的知識價值進行合理的評價和授信,由財政資金建立知識價值信用貸款風險補償基金,合作銀行可在知識價值信用貸款的基礎上疊加商業貸款,由此緩解了科技型企業的融資難問題。重慶市自2016年啟動了“十百千”科技型企業培育工程,2018年完善了科技共享資源平臺和科技型企業數據庫,開發了知識價值信用貸款線上申報平臺,實現了網上申報、網上審核、網上管理。通過科技創新券、企業知識價值信用評價、科技企業培育、天使投資基金、創業種子引導基金等制度,重慶市人民政府在成果轉化、科技金融、資源共享等方面加強了政策引導,建立起“財政獎補+融資擔保+減稅降費+政策采購”的配套扶持政策體系,有力改善了企業融資環境。2019年重慶市進一步修訂了《重慶市科技型企業入庫培育實施細則》,依托企業數據庫對入庫科技型企業提供更為精準的服務和支持。

2.加強科技型企業的信用體系建設

科技型企業尤其是中小微科技型企業,由于自身管理不夠規范,很難獲得銀行的青睞。僅有政府政策的引導,如果企業自身不注重規范化的管理和信用體系建設,也很難獲得較高級別的知識價值信用等級。因此,科技型企業自身需要修煉好內功,規范自身的管理,提升財務等各項指標的透明度,在大數據時代,認真對待工商、稅務、知識產權等各級管理部門數據的統計工作,做好基礎數據的規范整理。隨著企業征信體系的建設推進,未來的融資等各項支持政策也必將以大數據呈現出來的企業信用為基礎來進行篩選。

3.提升銀行金融創新服務

銀行是知識價值信用貸款實施的重要主體,知識價值信用貸款為純信用貸款,無抵押,且銀行執行貸款基準利率,所以該項政策,從一開始對銀行的金融服務就提出了新的挑戰。一是銀行如何快速響應該項需求,提高貸款效率;二是如何做好風險防范,對于科技型企業,動態把握哪些數據和信息,方可及時預警;三是需要思考以知識價值為代表的純信用貸款,在未來會有怎樣的發展趨勢,銀行如何結合已有的實踐提供更多的創新服務。 2018年《重慶市人民政府辦公廳關于推進金融標準創新建設的實施意見》提出對符合國家重大發展戰略、供給側結構性改革、大數據智能化領域的實體經濟企業,實施細化分類名單制管理、繼續推進聯合授信試點、提升金融科技運行效能,銀行也會繼續在多樣化的創新服務中更好的緩解企業的融資需求。

4.加強多部門的協作

科技型企業的融資難問題,往往是多種因素綜合作用的結果。以研發投入因素為例,研發投入過高導致企業資金缺口大,是造成科技型企業融資難問題的主要原因,但研發投入過高有可能是因為企業所處領域技術更迭快而導致的持續投入;也有可能是研發大環境難以支撐,從而需要企業外包或者外聘技術團隊從而加大了成本投入等,由此可見,技術、人才、資源、環境等諸多因素共同導致了科技型企業的融資難問題,而在支持企業的各項政策中,跟人才相關的優惠政策、跟研發創新相關的支持政策、跟風投、直接融資相關的政策等可能出自不同的管理部門,在管理上或者政策的宣講上難以形成合力,降低了政策的實施效果。重慶知識價值信用貸款在多部門協作上做了很好的探索,考慮到數據的真實性是整個知識價值評價的核心基礎,重慶市科技局通過與知識產權局對接,獲取科技型企業的科技產出等顯性成果;通過與稅務部門對接,獲取研發費用加計扣除值,二次對比科技型企業的研發投入。總之,以大數據為手段,加強了各部分的協作,助力知識價值信用評價及其實施。

參考文獻:[1]???孔海文.中國科技型中小企業的融資困境問題研究[J].北方經貿,2017(2):136-137.

[2]?柳成洋,王東升.科技型企業融資增信問題破解[J].開放導報,2018(4):106-109.

[3]?顧天佑.科技金融支持中小企業面對的困境及其應對[J].中國經貿導刊,2019(3):70-71.

[4]?汪泉,曹陽.科技金融信用風險的識別、度量與控制[J].金融論壇,2014(4) : 60-64.

[5]?錢宇丹,尹奎杰.知識產權擔保融資制度探究 ——以科技型中小企業為例[J].學術交流,2015(12): 132-135.

[6]?殷貴梅.多方共擔風險的科技金融蘇州模式研究[J].金融縱橫, 2016(7): 77-80.

[7]?李玥,張雨婷,郭航,等.知識整合視角下企業技術創新能力評價[J].科技進步與決策,2017(1) : 131-133.

[8]?張林, 宋陽.企業技術創新能力評價體系構建研究[J].商業經濟研究, 2018(10):114-17.

[9]?朱俊杰.重慶市知識價值信用貸款發展對策建議[J].經濟研究導刊,2019(29):146-148.

How to Solve the "Financing Problem" of Scientific and Technological Enterprises?:

Analysis of the Practice of Knowledge Value Credit of Scientific

and Technological Enterprises in Chongqing

LIU Dai?1a,1b, WANG Chong-ju?1a, LI Jun-feng?2

(1.a. Yangtze Upriver Economic Research Center; b. Rongzhi College, Chongqing Technology and Business University, Chongqing 400067, China; 2. Chongqing Productivity Promotion Center, Chongqing 401147, China)

Abstract: As the main part of innovation activities, scientific and technological enterprises are facing the problem of financing difficulties because of the typical characteristics of "light assets" caused by the capitalization of intellectual property rights. Therefore, in 2017, Chongqing officially launched the pilot reform of knowledge value credit loan for science and technology-based enterprises, carried out knowledge value credit evaluation for science and technology-based enterprises, and implemented pure credit loan by cooperative banks, which initially explored to solve the financing problem of science and technology-based enterprises. In 2018, Chongqing Science and Technology Bureau optimized the evaluation model of scientific and technological knowledge value, and gradually expanded the scope of the pilot. This paper comprehensively analyzes the general idea and process of the knowledge value credit loan of Chongqing science and technology-based enterprises in 2018. Through the empirical analysis of the knowledge value financing of Chongqing science and technology-based enterprises, it summarizes and puts forward the ways to solve the problem by innovating the government's policy support, strengthening the construction of the credit system of science and technology-based enterprises, improving the bank's financial innovation service, and reinforcing the multi-sector cooperation.

Key words: financing difficulty; science and technology-based enterprises; knowledge value credit; science and technology innovation ability

CLC number:F273.4???Document code: A???Article ID: ?1674-8131(2020)04-0050-09

(編輯:莫遠明)