我國兩部制電價制度對天然氣發(fā)電企業(yè)盈利能力的影響

2020-08-13 09:20:22王文飛劉志坦

天然氣工業(yè) 2020年7期

關鍵詞:經(jīng)濟性

王文飛 劉志坦

國電環(huán)境保護研究院有限公司

0 引言

我國煤炭在一次能源中占比長期維持在60%以上,是世界平均水平的3倍[1-2]。“以煤為主”的能源結構帶來了大氣污染與氣候變暖等一系列嚴重的環(huán)境問題,優(yōu)化能源結構成為解決我國能源環(huán)境問題的主要途徑。天然氣是優(yōu)質、高效、清潔的低碳能源,加快天然氣產(chǎn)業(yè)發(fā)展,提高其在一次能源消費中的比重,是我國加快建設清潔低碳、安全高效的現(xiàn)代能源體系的必由之路,對化解環(huán)境約束、改善大氣質量,推動節(jié)能減排、穩(wěn)增長惠民生促發(fā)展具有重要意義[3-4]。

天然氣發(fā)電(以下簡稱氣電)具有能效高、清潔環(huán)保、運行靈活等優(yōu)點,發(fā)展氣電產(chǎn)業(yè)是加大天然氣利用的有效途徑。過去10年間,我國氣電產(chǎn)業(yè)經(jīng)歷了較快的發(fā)展(截至2019年底裝機容量達9 022×104kW)[5],在能源結構調整進程中發(fā)揮著愈來愈重要的作用。但與發(fā)達國家相比,氣電在我國電力市場中仍然占比較低——2019年裝機容量占4.5%,發(fā)電量占3.2%。我國氣電裝機容量及發(fā)電量比重都遠低于發(fā)達國家的水平(20%~40%)[6],說明未來發(fā)展空間較大。

1 兩部制電價制度出臺背景與現(xiàn)狀

1.1 氣電企業(yè)面臨的經(jīng)營困局

一直以來,我國氣電面臨成本、氣源保障、核心技術等諸多挑戰(zhàn),其中以發(fā)電成本高影響最大。氣電企業(yè)經(jīng)營成本中,燃料成本占70%~80%,而我國天然氣價格相對偏高,地方政府在政策配套、財政稅收和優(yōu)惠補貼等方面并未建立相適應體系和制度,使得氣電企業(yè)相比煤電企業(yè)缺乏競爭力,經(jīng)營壓力普遍較大[7]。

1)未形成“氣熱聯(lián)動”機制。長遠看天然氣價格將受到國內和國外兩個市場影響,仍將持續(xù)波動。而“氣熱聯(lián)動”機制還未形成,使得燃氣發(fā)電項目經(jīng)濟性存在一定的不確定性。

2)面臨燃煤供熱的價格壓力。燃氣熱電聯(lián)產(chǎn)供熱成本遠超燃煤電廠甚至超過供熱鍋爐房。而用熱企業(yè)習慣用燃煤供熱的價格來進行比較,使得燃氣供熱企業(yè)要獲得一個合理熱價非常困難。

3)缺少補貼等具體支持政策。燃氣發(fā)電節(jié)能減排效果明顯,為生態(tài)環(huán)保起到了重要作用[8],但目前各地政府并未建立相關體系和制度。

已投運燃氣電廠盈利性較差甚至虧損,使得投資方對新項目持觀望態(tài)度。這種局面不利于我國燃氣發(fā)電及天然氣行業(yè)的可持續(xù)健康發(fā)展[9]。兩部制電價的實行,在當前電力市場化改革的初步階段,是一種電價形成機制的積極嘗試。

1.2 兩部制電價政策出臺

目前,我國大部分地區(qū)燃氣發(fā)電上網(wǎng)電價由各地價格主管部門確定,并報國家發(fā)展和改革委員會審批。我國目前全面實行兩部制電價的有上海、浙江和江蘇三地(河南有2個電廠試行,本次研究暫不涉及)。

在2012年天然氣價格居于高位的情況下,上海率先推出兩部制電價政策,為上海燃氣發(fā)電企業(yè)生存起到政策性保障作用。2015年浙江省發(fā)布《浙江省物價局關于我省天然氣發(fā)電機組試行兩部制電價的通知》,推出了兩部制電價政策。2018年江蘇省在對上海、浙江進行充分調研后,出臺了《省物價局關于完善天然氣發(fā)電上網(wǎng)電價管理的通知》,自2018年11月1日起執(zhí)行兩部制電價[10]。

兩部制電價制度將電價分成電量電價與容量電價,其中以前者作為發(fā)電成本中的變動費用補償,以后者來體現(xiàn)發(fā)電成本中的固定費用補償。兩部制電價的核心問題即電量電價和容量電價的科學取值,其直接關系到發(fā)電企業(yè)的經(jīng)營經(jīng)濟性和發(fā)電積極性,是分析研究的要點。但限于掌握的資料和數(shù)據(jù),本次研究暫不定量分析容量電價和電量電價的科學取值,而重點研究三地兩部制電價政策實施效果和現(xiàn)行政策對企業(yè)經(jīng)濟性的影響等內容。

1.3 我國兩部制電價政策概況

1.3.1 江蘇

截至2019年12月底,江蘇省氣電裝機總容量為1 610×104kW,其中供熱機組1 051×104kW、調峰機組559×104kW。《江蘇省環(huán)境基礎設施三年建設方案(2018—2020年)的通知》提出,到2020年氣電裝機規(guī)模達到2 000×104kW。

江蘇省物價局于2018年11月發(fā)布《省物價局關于完善天然氣發(fā)電上網(wǎng)電價管理的通知》,自2018年11月1日起執(zhí)行兩部制電價,并建立氣電價格聯(lián)動機制。

1.3.2 浙江

截至2019年底,浙江省在運氣電裝機容量為1 260×104kW,占全省總裝機容量的14%,超越水電,成為省內第二大電源。浙江省天然氣管網(wǎng)由浙江省公司統(tǒng)一經(jīng)營,每年浙江省政府結合天然氣和電力供應情況統(tǒng)一安排全省氣電機組的氣價、電價和計劃小時數(shù)。浙江省從2015年6月開始執(zhí)行兩部制電價。

1.3.3 上海

截至2019年底上海燃氣機組裝機容量為759.0×104kW,其中:燃氣調峰裝機容量為495.5×104kW,燃氣熱電聯(lián)產(chǎn)237.9×104kW,燃氣分布式25.6×104kW。

根據(jù)《關于調整本市天然氣發(fā)電上網(wǎng)電價的通知》(滬價管[2015]14號),上海目前對于天然氣調峰發(fā)電機組和天然氣熱電聯(lián)產(chǎn)發(fā)電機組實行兩部制電價,對于冷、熱價則由供能、用能雙方協(xié)商確定。

1.3.4 三地電價政策對比及實施效果

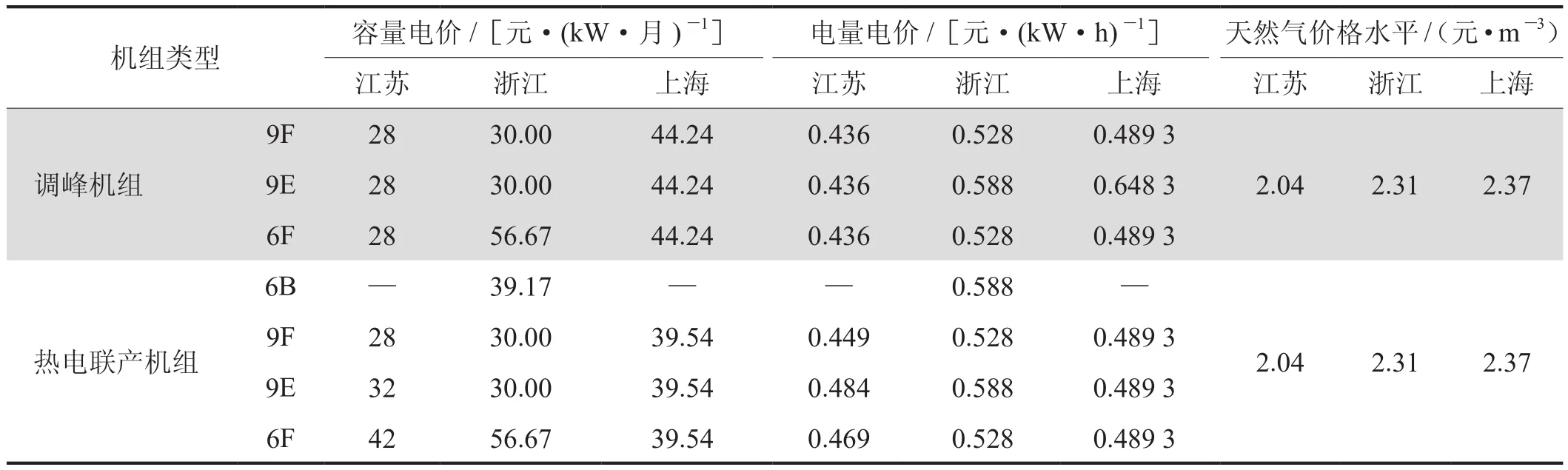

江蘇、浙江、上海三地的容量電價、電量電價以及所依據(jù)的天然氣價格水平整理如表1所示。可以看出:

表1 江蘇、浙江、上海三地天然氣發(fā)電機組上網(wǎng)電價表

1)江蘇容量電價、電量電價最低,但江蘇電價制定所依據(jù)的天然氣價格水平是2.04元/m3,低于浙江的2.31元/m3和上海的2.37元/m3,故整體來看三地發(fā)電機組上網(wǎng)電價水平相當。但江蘇由于容量價格偏低,燃氣電廠需爭取較多的發(fā)電利用小時數(shù),以達到分薄固定成本,實現(xiàn)盈虧平衡的效果。

2)上海的容量電價最高,可起到較好的政策兜底作用。該區(qū)綜合條件較好的電廠,能取得較強的盈利能力。如上海電力羅涇燃機發(fā)電廠,據(jù)測算只要達到700 h左右的發(fā)電時間,即可維持微利水平。上海上電漕涇電廠是熱電聯(lián)產(chǎn)機組,年利用小時數(shù)高達6 000 h左右,其65%的利潤來自供熱收益。上海申能臨港電廠,年利用小時數(shù)約1 600 h,因裝機容量大,年容量電價收益足夠支撐企業(yè)基本生存。

3)浙江的燃氣電廠經(jīng)營整體較為困難,主要有兩個方面的原因:①容量電價偏低,電廠固定成本難以消納;②雖然電量電價水平相對偏高,但由于年利用小時數(shù)不高(大部分電廠不足1 000 h),盈利能力難以保障[11]。

4)從三地燃氣電廠經(jīng)營情況調研結果來看,兩部制電價的實施在一定程度上緩解了氣電行業(yè)面臨的生存壓力[12]。綜合條件較好、技術經(jīng)濟指標較優(yōu)的燃機電廠,將具有一定的盈利能力。但對于先期投入的燃氣機組,機組的技術性能、經(jīng)濟性能較差,面臨虧損的壓力。

5)兩部制電價能減小地方政府的財政負擔,但也導致部分省份燃氣機組的發(fā)電利用小時數(shù)長期偏低,這不利于機組長期、穩(wěn)定和高效運行,也造成清潔能源發(fā)電資源閑置。

2 兩部制電價下發(fā)電企業(yè)經(jīng)濟性分析

為分析我國主要地區(qū)燃氣電廠在兩部制電價政策下的經(jīng)營情況,采用項目經(jīng)濟性分析模型對不同類型機組經(jīng)營指標進行計算。

2.1 兩部制電價下項目經(jīng)濟性分析模型

2.1.1 計算模型

為分析兩部制電價政策下燃氣發(fā)電項目的經(jīng)濟性,同時分析容量電價、電量電價的取值變化對項目經(jīng)濟性的影響,筆者采用發(fā)電項目經(jīng)濟評價模型進行計算分析[13]。

2.1.1.1 考察指標

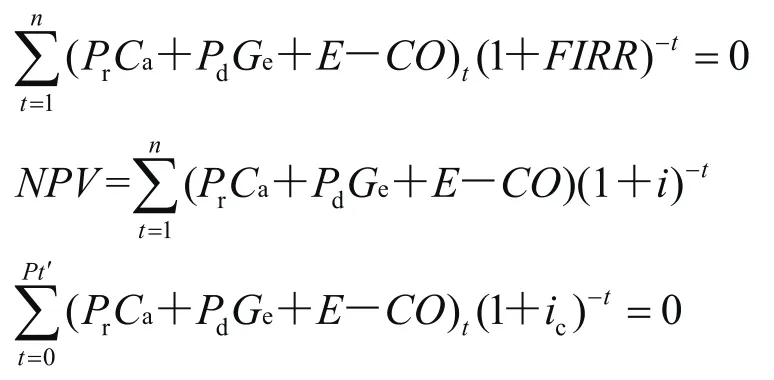

項目財務內部收益率(Financial Internal Rate of Return,縮寫為FIRR),指項目在整個計算期內各年財務凈現(xiàn)金流量的現(xiàn)值之和等于0時的折現(xiàn)率,即項目的財務凈現(xiàn)值等于0時的折現(xiàn)率[14]。

經(jīng)濟凈現(xiàn)值(Net Present Value,縮寫為NPV),是用社會折現(xiàn)率將項目計算期內各年凈效益流量折算到項目建設期初的現(xiàn)值之和動態(tài)投資回收期(Payback period,由Pt′表示),指按現(xiàn)值計算的投資回收期。

2.1.1.2 指標計算

FIRR、NPV和Pt′由下式得出:

式中FIRR表示財務內部收益率;NPV表示經(jīng)濟凈現(xiàn)值,萬元;Pt′表示動態(tài)投資回收期,年;n表示項目計算期,年;Pr表示容量電價,元/(kW·月);Pd表示電量電價,元/(kW·h);Ca表示裝機容量,104kW;Ge表示年發(fā)電量(104kW·h);E表示其他收益,萬元;CO表示項目年總成本,萬元;i表示社會折現(xiàn)率;ic表示目標收益率。

2.1.1.3 電價調整對項目經(jīng)濟性影響分析

分析計算當容量電價(Pr)、電量電價(Pd)變化時,對項目經(jīng)濟性的影響,以期為政策的制定和調整提供參考。

2.1.2 模型外部條件界定

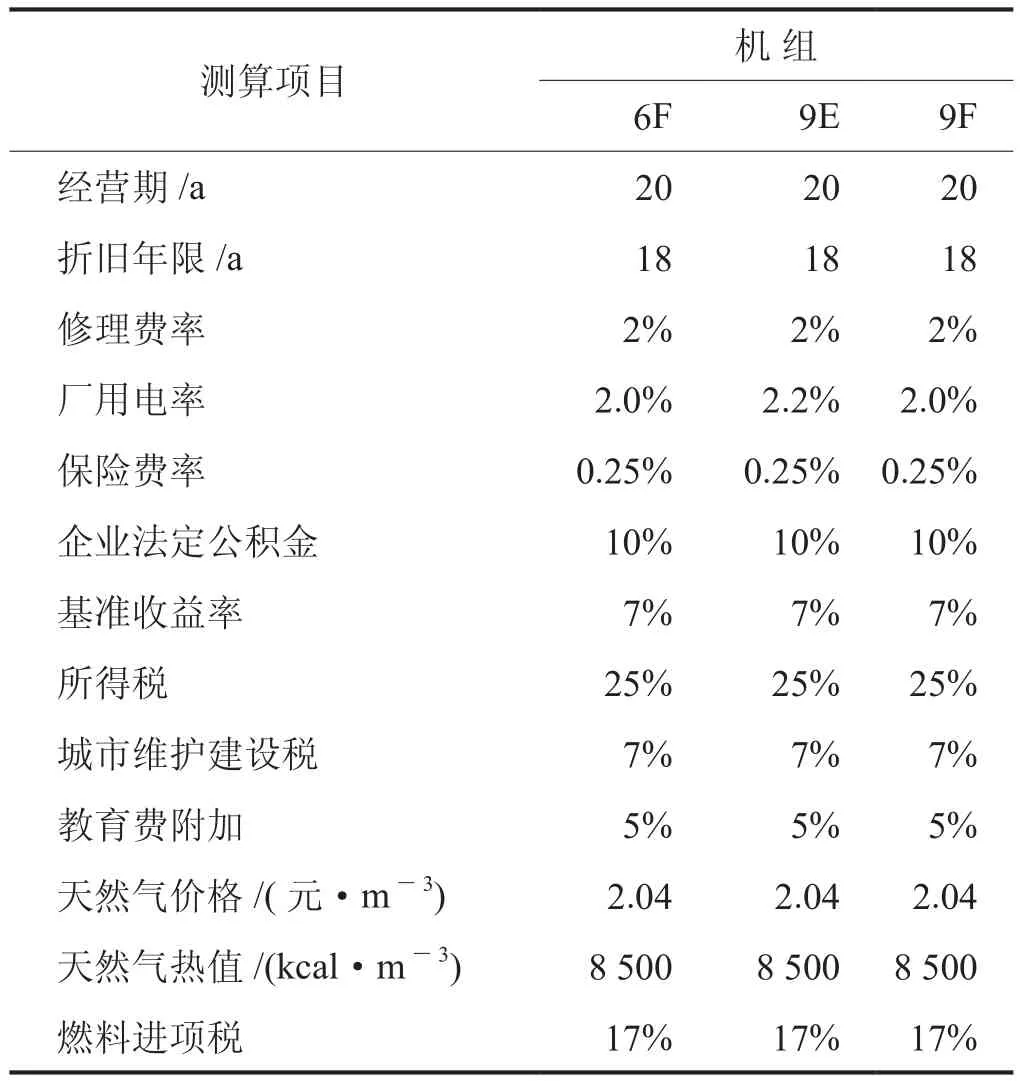

2.1.2.1 項目投資

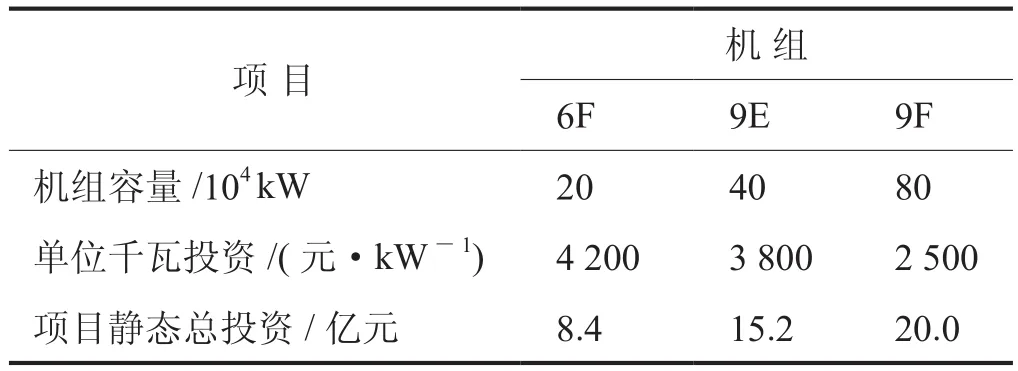

計算項目均按照2臺機組考慮,參照目前不同容量水平機組單位千瓦投資(2019年)對項目全廠投資進行估算(表2)。

表2 項目投資表

2.1.2.2 項目成本

項目成本按照不同容量等級確定(表3)。

2.1.2.3 項目收益

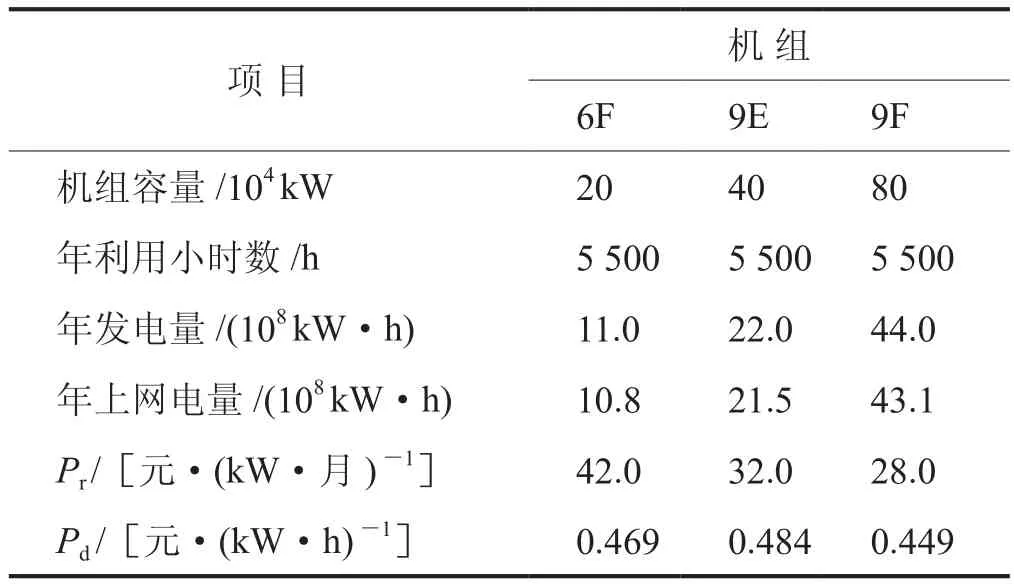

項目收益按2臺機組計算,相關參數(shù)見表4。

2.2 經(jīng)濟指標計算及影響分析

2.2.1 當前電價政策下項目經(jīng)濟性

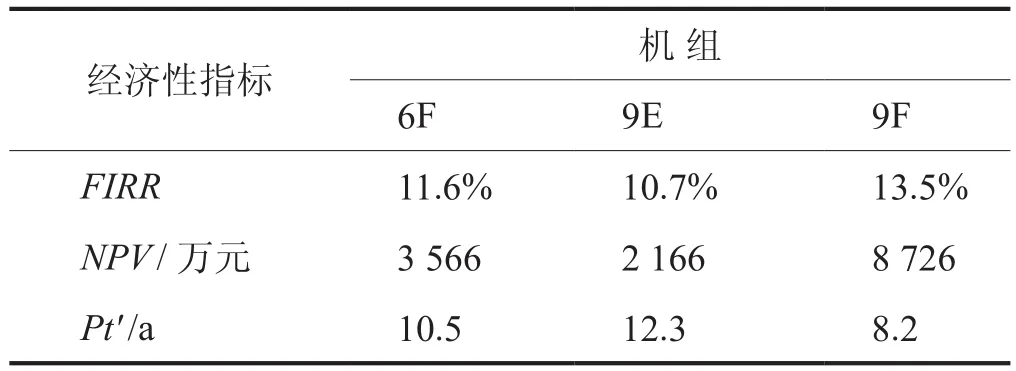

從表5可以看出,在模型計算設定的邊界條件下,不同容量等級的機組在兩部制電價政策下,計算得出的項目經(jīng)濟指標接近發(fā)電行業(yè)基準收益水平。其中9F機組容量大、效率高,指標最好;其次是6F機組;而9E級機組由于單位造價、效率均不占優(yōu)勢,經(jīng)濟性最差。

表3 經(jīng)濟測算成本數(shù)據(jù)表

表4 項目收益參數(shù)表

表5 經(jīng)濟性指標匯總表

2.2.2 電價調整對項目經(jīng)濟性的影響

為了考察Pr、Pd對項目經(jīng)濟效益的影響,對兩種因素作單因素敏感性分析。

2.2.2.1 電量電價調整對項目經(jīng)濟性的影響

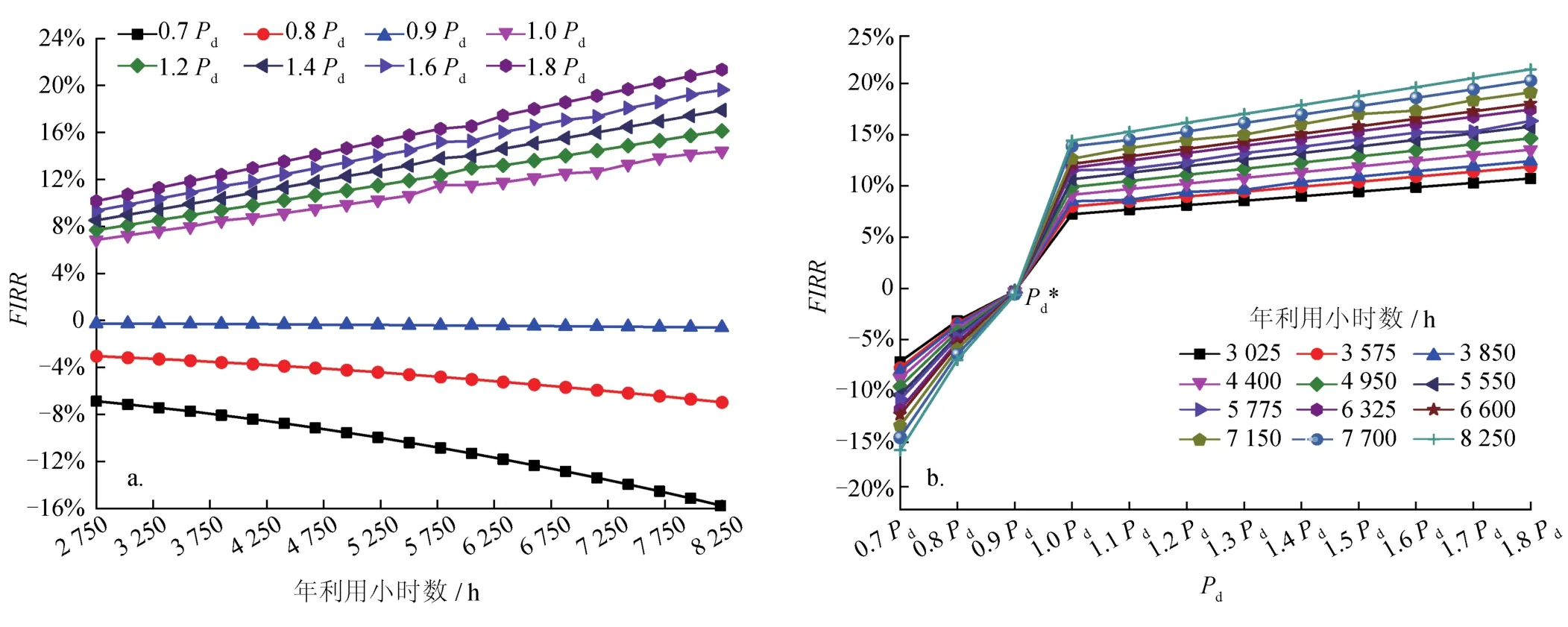

為分析電量電價對經(jīng)濟指標的影響,筆者計算了不同電量電價情況下內部收益率(FIRR)隨年利用小時數(shù)的變化情況。其中Pd為當前的電量電價,1.1Pd為電量電價增加10%,0.9Pd為電量電價降低10%。計算結果如圖1所示。

從圖1中可以看出:

圖1 Pd調整對FIRR值影響圖

1)當電量電價超過0.9Pd或更高時,F(xiàn)IRR>0,且隨著年利用小時數(shù)的增加而增加;當電量電價降為0.9Pd或更小時,F(xiàn)IRR<0并隨年利用小時數(shù)的增加而減小。

2)FIRR隨電量電價的增加而增大;各折線交匯于點Pd

*(特定數(shù)值),當電量電價高于Pd*時,年利用小時數(shù)越大FIRR越大;當電量電價低于Pd*時,年利用小時數(shù)越大FIRR越小。Pd*附近折線的斜率更大,說明在該值附近項目經(jīng)濟性對電量電價的變化更為敏感。

綜上可見:在同一年利用小時數(shù)的條件下,F(xiàn)IRR隨著電量電價的增加而增加,減小而減小。而在同一Pd條件下,F(xiàn)IRR隨年利用小時數(shù)的增加而增長,但當Pd減小到特定數(shù)值Pd*時,F(xiàn)IRR隨年利用小時數(shù)的增加而減小。說明當電量電價低于Pd*時,發(fā)電企業(yè)發(fā)電量越大虧損越多,而該Pd*值即為燃氣發(fā)電企業(yè)年總可變成本分攤到度電的數(shù)值——盈虧平衡值。

2.2.2.2 容量電價調整對項目經(jīng)濟性的影響

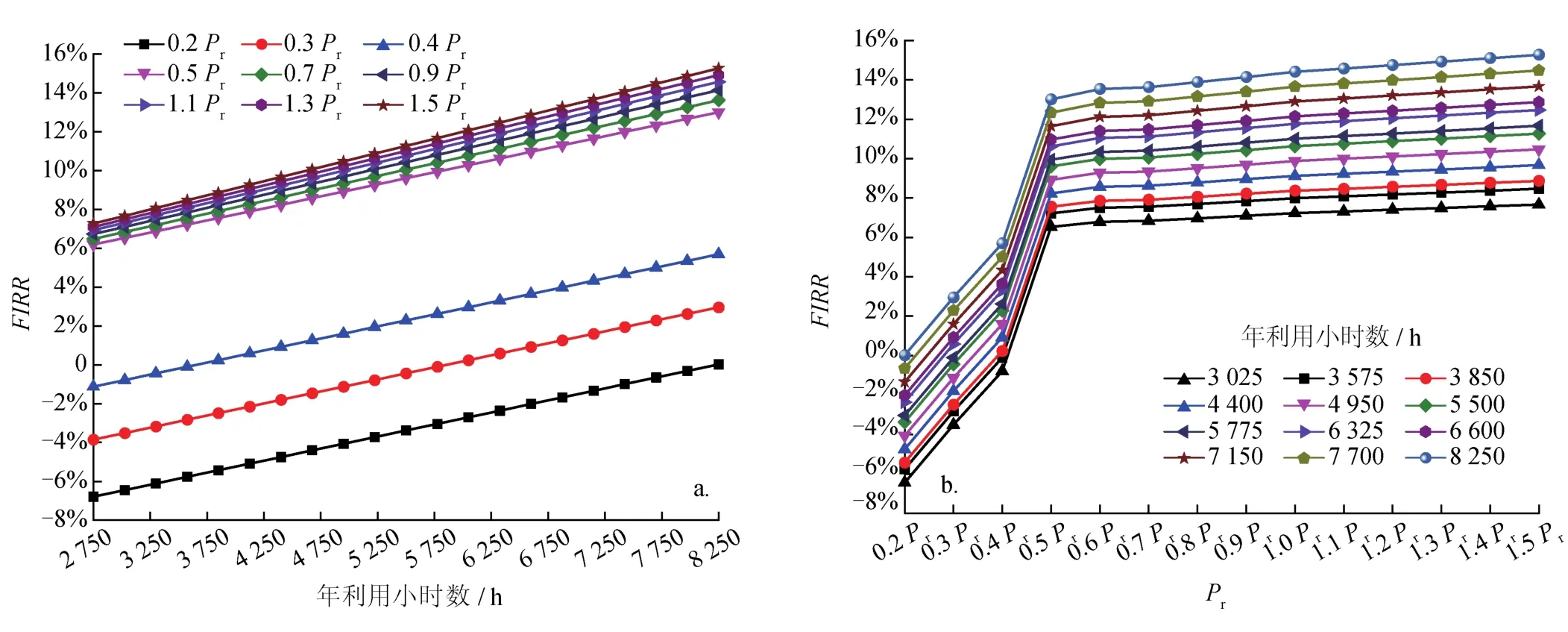

為分析容量電價對經(jīng)濟指標的影響,筆者計算了不同Pr情況下項目FIRR隨利用小時數(shù)的變化情況。其中Pr為當前的容量電價,1.1Pr為容量電價增加10%,0.9%Pr為容量電價降低10%。計算結果如圖2所示。

由圖2可以看出:①在不同的容量電價條件下,項目FIRR值隨利用小時數(shù)的增加而增加(Pd不變,且Pd>Pd*);②Pr高于 0.4Pr的折線,F(xiàn)IRR值在7%~15%范圍內波動,Pr降為0.4Pr或更小時,F(xiàn)IRR介于-7%~5%;③當容量電價介于0.4Pr~0.5Pr時,折線的斜率更大,說明在此容量電價區(qū)間,項目的經(jīng)濟性對容量電價的變化更為敏感。

3 模型計算結果分析及政策建議

3.1 計算結果分析

3.1.1 兩部制電價下多數(shù)企業(yè)處在盈虧平衡點附近

計算結果顯示:按現(xiàn)行兩部制電價政策及設定的成本、損益等邊界條件測算的項目經(jīng)濟指標基本接近行業(yè)的基準盈利水平。說明政府在制定兩部制電價政策過程中進行了充分的市場調研和測算,確定的容量電價和電量電價同時考慮了發(fā)電企業(yè)和電網(wǎng)公司的權益。這就使得多數(shù)氣電企業(yè)必然處在行業(yè)基準收益水平附近,而綜合條件優(yōu)、管理水平較好的企業(yè)能獲得利潤,反之則造成虧損。

將容量電價和電量電價分開來看,各省制定的兩部制電價中,容量電價剛剛能夠覆蓋電廠的固定成本部分,電量電價則比燃料成本略低0~3分(調峰和熱電聯(lián)產(chǎn)不同)。

圖2 Pr調整對FIRR值影響圖

3.1.2 政策實施后上網(wǎng)電價水平小幅下降

根據(jù)某省兩部制電價實施前后電價水平對比分析結果顯示:①此次價格機制的調整對調峰機組的影響不大;②400 000級熱電聯(lián)產(chǎn)機組平均上網(wǎng)電價下降0.008~0.012元/(kW·h);③200 000級熱電聯(lián)產(chǎn)機組平均上網(wǎng)電價下降0.018~0.022元/(kW·h);④100 000機組熱電聯(lián)產(chǎn)機組上網(wǎng)電價下降0.027~0.031元/(kW·h)。

電價調整對燃氣發(fā)電企業(yè)的經(jīng)營必然產(chǎn)生一定程度的沖擊,但長遠來看,將降低發(fā)電企業(yè)對政府補貼的依賴并形成可持續(xù)的發(fā)展機制,起到積極的促進作用。

3.1.3 政策對調峰和熱電聯(lián)產(chǎn)機組的影響不盡相同

對于調峰機組,容量電價一般會充分考慮機組運行的固定成本及相關收益,電廠不發(fā)電或者少發(fā)電即可收回絕大部分成本。而電量電價一般略低于盈虧平衡點,意味著調峰機組利用小時數(shù)越高虧損越多,所以燃氣電廠的發(fā)電積極性不高。而對于熱電聯(lián)產(chǎn)機組,兩部制電價在一定程度上打破了熱電聯(lián)產(chǎn)機組“以熱定電”的模式,發(fā)電小時數(shù)得不到保障,要求企業(yè)開拓熱力市場,通過提高供熱量來增加發(fā)電量[15-17],同時提高供熱收益來彌補發(fā)電虧損。

3.1.4 容量電價和電量電價對經(jīng)濟性的影響

當Pd一定時(且大于盈虧平衡點),經(jīng)濟效益隨Pr的變化而變化,并且由于Pd高于盈虧平衡點,企業(yè)經(jīng)濟效益隨利用小時數(shù)的增大而增加,發(fā)電積極性較高;而當Pr一定時,隨著Pd的變化,發(fā)電企業(yè)的經(jīng)濟效益同時變化。Pd大于盈虧平衡點時,效益隨利用小時數(shù)增大而增加;Pd低于盈虧平衡點時,效益隨利用小時數(shù)增大而減小。并且在盈虧平衡點附近,項目經(jīng)濟性對Pr和Pd的變化更敏感。

3.2 建議

3.2.1 政策制定建議

1)為有利于發(fā)電企業(yè)的公平競爭,建議對不同時期建成項目區(qū)別對待。早期投產(chǎn)電廠投資相對較大,容量相對較小,單位造價高。如9F機組,單位千瓦造價由早期4 000元降至約2 500元[5]。而上網(wǎng)電價一般按相同或相近容量機組進行統(tǒng)一制定,導致投產(chǎn)較早的項目在競爭中處于不利位置。

2)根據(jù)前述分析結果,較為合理的兩部制電價應是:容量電價收益基本覆蓋項目90%~95%固定成本,電量電價略高于可變成本的盈虧平衡點。發(fā)電企業(yè)靠容量電價收益收回大部分固定投資,其余部分靠電量電價收益彌補。在該制度下,企業(yè)大部分投資收回有保障,同時具有較強的發(fā)電積極性。

3)早日實現(xiàn)“三個聯(lián)動”:氣電上網(wǎng)電價與天然氣價格聯(lián)動、上網(wǎng)電價與銷售電價聯(lián)動、供熱蒸氣價格與天然氣價格聯(lián)動[18-19],且聯(lián)動公式應明確具體的觸發(fā)調價的規(guī)定。如某省氣電價格聯(lián)動的前提條件不具體,造成氣電聯(lián)動滯后,影響發(fā)電企業(yè)的積極性。

4)建立大數(shù)據(jù)平臺,加大氣網(wǎng)與電網(wǎng)的聯(lián)合調度。燃氣電廠運行時,用氣需爭取氣量計劃,發(fā)電上網(wǎng)需爭取電量計劃。當電網(wǎng)調度與天然氣氣量存在矛盾時,燃氣電廠處境常常很被動。建議由政府牽頭,實現(xiàn)氣網(wǎng)與電網(wǎng)適時共享數(shù)據(jù)、聯(lián)合調度。

3.2.2 發(fā)電企業(yè)經(jīng)營建議

1)提升機組效率,降低氣耗。發(fā)電企業(yè)應積極跟蹤進氣系統(tǒng)優(yōu)化、低溫循環(huán)水余熱利用、余熱鍋爐煙氣余熱回收、天然氣預熱等新技術和措施,有針對性地加以研究和利用,以便降低氣耗,提升企業(yè)整體效率和效益[20]。

2)創(chuàng)新管理理念,節(jié)能降耗。根據(jù)實際情況,學習借鑒先進管理經(jīng)驗,制訂切實有效的節(jié)能降耗措施[21-22]。如對主、輔設備進行改造、優(yōu)化水循環(huán)系統(tǒng)和控制廠用電量。

3)多氣源保障,降低用氣成本。目前我國天然氣均以體積流量進行計費,而天然氣熱值越高,單位體積發(fā)電量越多,氣耗越低。對多氣源發(fā)電企業(yè),爭取更多高熱值天然氣是降低成本的有效途徑[23]。

4)優(yōu)化運營調度,延長連續(xù)運行時間。燃機連續(xù)運行可顯著降低機組頻繁啟停對設備的沖擊并減少天然氣消耗,提高機組運行的經(jīng)濟性。

5)細化項目前期工作,降低建設及維護成本。在項目建設階段應做好設計優(yōu)化,降低投資[24],嘗試采取打捆招標、集中采購等措施,降低主輔設備的采購價格。此外,由于主機制造商提供的后期運維、備件更換價格高昂,可考慮在長協(xié)維護引入第三方維護供應商,從而顯著降低修理維護費用。

4 結論

1)江蘇、浙江和上海三地的兩部制電價是政府經(jīng)過充分調研和分析后根據(jù)本省的具體情況制定的,在該政策下多數(shù)企業(yè)處在行業(yè)基準收益水平附近。綜合條件好、管理水平高的企業(yè)能夠得到更高的經(jīng)濟利益,反之則會造成虧損。

2)現(xiàn)行兩部制電價制度能夠補償發(fā)電企業(yè)的大部分固定成本,在一定程度上限制企業(yè)獲得超額收益或產(chǎn)生較大虧損。能起到促進發(fā)電企業(yè)管理、技術提升,引導和鼓勵電力投資的作用,符合我國電力體制改革的發(fā)展方向。

3)由于氣電產(chǎn)業(yè)政策的制定面臨復雜的外部條件以及各因素都在不斷發(fā)生變化,政策必然存在需要改進的地方,如存在部分省份機組利用小時數(shù)長期偏低、早期建成機組缺乏競爭力和氣電聯(lián)動機制不夠高效等問題。相信隨著政策的不斷優(yōu)化和完善,相關問題都將會得到解決,我國氣電產(chǎn)業(yè)也將迎來更科學和可持續(xù)的發(fā)展環(huán)境。

猜你喜歡

房地產(chǎn)導刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

能源工程(2021年6期)2022-01-06 02:04:36

汽車工程師(2021年11期)2021-12-21 06:23:12

建材發(fā)展導向(2021年15期)2021-11-05 08:21:08

建材發(fā)展導向(2021年15期)2021-11-05 08:21:04

中國資源綜合利用(2016年8期)2016-01-22 07:29:29

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

中國工程咨詢(2015年2期)2015-02-14 02:59:22