政府會計制度下本年盈余與預算結余差異表的編制

2020-08-18 08:48:38宋麗靜上海市歐美同學會上海200041

商業會計 2020年14期

宋麗靜(上海市歐美同學會 上海 200041)

一、本年盈余與預算結余差異表的基本概念、理論基礎及結構分析

(一)基本概念與披露要求

根據《政府會計制度——行政事業單位會計科目和報表》的規定,本年盈余與預算結余差異表有兩個基本內涵:一是該表反映了財務會計和預算會計因為核算基礎和核算范圍不同而產生的本年盈余數與本年預算結余數之間的差異;二是單位每年應編制該表并在財務報表附注中披露。

(二)理論基礎

政府會計制度下預算會計和財務會計并存,二者相互銜接又適度分離,全面反映了政府會計主體的預算執行信息和財務信息。在具體業務處理中,對納入部門預算管理的現金收支業務,同時進行財務會計核算和預算會計核算,應用雙分錄形式;對不涉及納入預算管理的現金業務的其他業務,只需進行財務會計核算。本年盈余與預算結余的差異金額=本年盈余-本年預算結余=(收入-費用)-(預算收入-預算支出)=(收入-預算收入)-(費用-預算支出)。

(三)結構分析與編制意義

從本年盈余與預算結余差異表的構成來看,可以分為三部分:第一部分是本年預算結余(本年預算收支差額,來源于預算收入支出表),第二部分是差異調節,第三部分是本年盈余(本年收入與費用的差額,來源于收入費用表)。其中第二部分差異調節是主體,主要分為兩種,一是重要事項差異,二是其他事項差異。重要事項差異主要分為四大類12種;其他事項差異是指除12種明確列示的重要事項差異以外的其他差異,如繳納增值稅產生的差異等。

編制該表的意義在于:(1)有助于相關信息使用者理解和使用財務會計報表和預算會計報表。該表詳細報告和披露了財務會計與預算會計之間的差異以及形成的原因,使財務會計與預算會計有機地聯系在一起,可以使財務報表使用者從不同的角度了解差異,從整體上了解預算會計與財務會計的一致性。(2)有助于財務報表編制者編制“雙報告”。編制部門決算報告和權責發生制財務報告是政府會計的基本要求,而編制本年盈余與預算結余差異表則是編制“雙報告”的基礎。(3)有助于檢驗預算會計與財務會計兩者之間是否平衡,便于財務報表編制者進行勾稽關系對比。通過“本年預算結余+差異調節=本年盈余”這個恒等式,檢驗財務會計與預算會計各自編制形成的報表是否正確,是否存在少登記、漏登記或者錯登記等情況,有效減少財務會計報表和預算會計報表的差錯。

二、本年盈余與預算結余差異表的改進建議

該表中分別列示了重要事項差異和其他事項差異。其中,重要事項差異列示清楚,分為四大類12種,在實務中一一對號入座即可。但是對于其他事項差異,政府會計制度沒有明確說明如何調節,給實務工作帶來了一定的困難。尤其是長期股權投資、長期債券投資以及應交增值稅等,是實務中經常涉及到的項目,但是沒有被列入重要事項差異,必須在其他事項差異中調節。鑒于政府會計制度出臺時間不長,行政事業單位會計人員對差異調節還比較陌生,因此明確其他事項差異的調節方法,具有現實必要性。

本文建議按照重要事項差異的調整方法,將其他事項差異分為四類分別列示,具體為:“其他事項差異——當期確認為收入但沒有確認為預算收入”“其他事項差異——當期確認為預算支出但沒有確認為費用”“其他事項差異——當期確認為預算收入但沒有確認為收入”“其他事項差異——當期確認為費用但沒有確認為預算支出”。勾稽關系為:其他事項差異合計=“其他事項差異——當期確認為收入但沒有確認為預算收入”+ “其他事項差異——當期確認為預算支出但沒有確認為費用”-“其他事項差異——當期確認為預算收入但沒有確認為收入”-“其他事項差異——當期確認為費用但沒有確認為預算支出”。差異調節=重要事項差異+其他事項差異。

某市財政局政府會計核算系統對事項差異的處理與本文提出的建議類似,即在四大類下,首先列示重要事項差異,其次在每一大類下列示一個其他項來顯示其他事項差異。例如,01當期確認為收入但沒有確認為預算收入下,列示0101 應收款項、預收賬款確認的收入;0102 接受非貨幣性資產捐贈確認的收入;0199其他當期確認為收入但沒有確認為預算收入的差異項目。

三、編制本年盈余與預算結余差異表實務分析

本文通過舉例,對事業單位編制本年盈余與預算結余差異表實務操作中常見且具有一定難度的經濟業務進行分析,以展示該表的調節過程。為了簡化說明,案例假設如下:所有的經濟業務都發生在2019年,期初數為0。案例內容既涉及重要事項差異,也涉及其他事項差異。

(一)固定資產

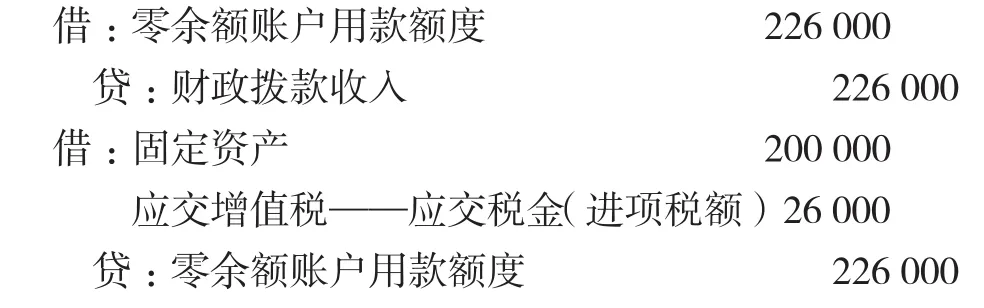

1.購入固定資產。某單位購入一臺機器,收到增值稅專用發票,不含增值稅的價格為20萬元,增值稅為2.6萬元。機器運達單位后確認驗收。

財務會計分錄為:

預算會計分錄為:

購買固定資產引起的暫時性差異20萬元,屬于“當期確認為預算支出但沒有確認支出”;“應交增值稅——應交稅金(進項稅額)”引起的永久性差異2.6萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”。

2.固定資產計提折舊。固定資產的使用壽命為10年,按照直線法計提折舊。

財務會計分錄為:

預算會計不做處理。產生的暫時性差異為2萬元,隨著每年計提折舊,與購買固定資產引起的暫時性差異(事項1)逐年抵消,屬于“當期確認為費用但沒有確認為預算支出”。

(二)長期股權投資

1.取得長期股權投資。某單位以現金110萬元取得被投資單位20%的份額,其中包含已宣告但尚未發放的現金股利10萬元。根據規定按照權益法核算。

財務會計分錄為:

預算會計分錄為:

產生的差異110萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”。

2.取得投資收益。當年6月份被投資單位取得凈利潤200萬元,除凈損益和利潤分配以外的所有者權益變動為100萬元。根據比例,某單位應確認的投資收益為40萬元(200×20%),確認權益法調整20萬元(100×20%)。

確認的投資收益為40萬元。

財務會計分錄為:

預算會計不做處理。產生差異40萬元,屬于“其他事項差異——當期確認為收入但沒有確認為預算收入”。

確認權益法調整20萬元。

財務會計分錄為:

預算會計不做處理。因為權益法調整科目期末余額列示在事業單位資產負債表的“凈資產項目”序列,不涉及收入、費用,因此不產生差異。

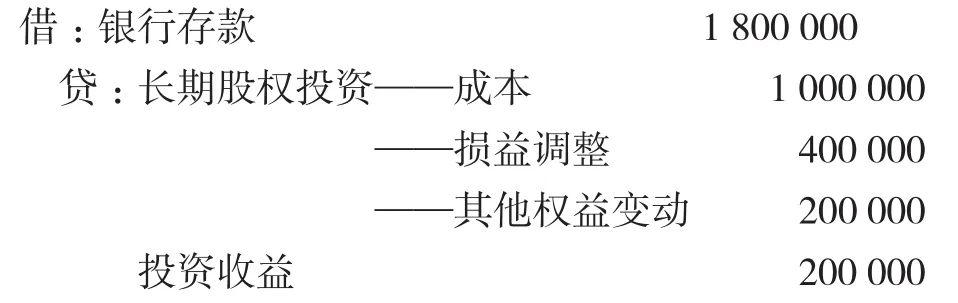

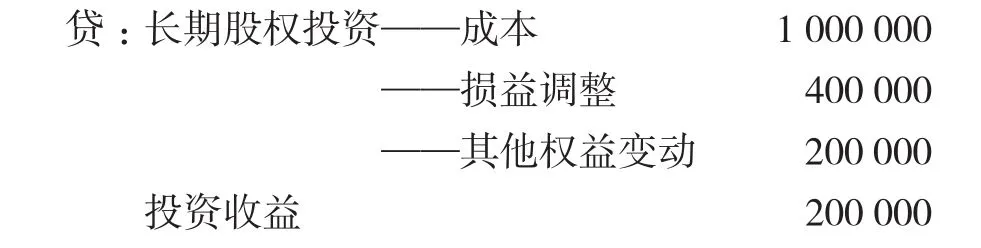

3.處置長期股權投資。處置時取得價款180萬元。

情形一:假設該投資收益納入本年度預算管理,處置發生在本年。

財務會計分錄為:

同時,權益法調整轉入投資收益。

預算會計分錄為:

當期確認收入40萬元,確認預算收入70萬元,產生差異30萬元,屬于“其他事項差異——當期確認為預算收入但沒有確認為收入”;當期確認預算支出貸方110萬元,預算支出減少,沒有確認費用,產生差異110萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”,該事項與事項3構成核銷關系。

情形二:假設該投資收益應上交財政,處置發生在本年。

財務會計分錄為:

同時,權益法調整轉入投資收益。

預算會計分錄為:

當期確認收入40萬元,沒有確認預算收入,產生差異40萬元,屬于“其他事項差異——當期確認為收入但沒有確認為預算收入”;當期確認為預算支出貸方110萬元,預算支出減少,沒有確認費用,產生差異110萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”,該事項與事項3構成核銷關系。

4.實際繳納財政款項時。

財務會計分錄為:

預算會計不做處理。產生差異80萬元,該事項與事項4(確認投資收益40萬元,產生差異40萬元)和事項6(確認投資收益40萬元,產生差異40萬元)構成核銷關系,屬于“其他事項差異——當期確認為收入但沒有確認為預算收入”。

(三)應收賬款及增值稅

某單位為增值稅一般納稅人,發生銷售業務,開具增值稅發票,銷售額為100萬元,增值稅為13萬元,款項暫未收到。

1.發生銷售時。

財務會計分錄為:

預算會計不需要處理。產生暫時性差異100萬元,屬于“當期確認為收入但沒有確認為預算收入”。

2.繳納增值稅。

財務會計分錄為:

預算會計分錄為:

因為存在增值稅,事業收入與事業預算收入產生了永久性差異13萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”。

3.收到款項且不需上繳財政。

財務會計分錄為:

預算會計分錄為:

該經濟業務產生的差異為“當期確認為預算收入但沒有確認為收入”,差異金額為113萬元,且該事項與事項8構成核銷關系,應進行核銷處理。核銷之后,對于這兩筆經濟業務,實際尚有13萬元的差異未核銷,該筆差異由應交增值稅引起,對于應交增值稅,不屬于財務會計收入的核算范疇,但是形成了預算收入的變動,是實際存在的差異。因此除了發生退貨沖銷增值稅的情況,這部分差異在年內會一直存在。

(四)預計負債

某單位2019年發生訴訟案件,根據律師的判斷很可能敗訴,如果敗訴,賠償金額在100—140萬元之間。

1.計提預計負債。

財務會計分錄為:

預算會計不做處理。產生暫時性差異120萬元,屬于“其他事項差異——當期確認為費用但沒有確認為預算支出”。

2.支付預計負債。2019年底,法院判決某單位應支付賠償金額130萬元。

財務會計分錄為:

預算會計分錄為:

產生暫時性差異120萬元,屬于“其他事項差異——當期確認為預算支出但沒有確認為費用”,該事項與事項11構成核銷關系。

(五)職工薪酬相關業務

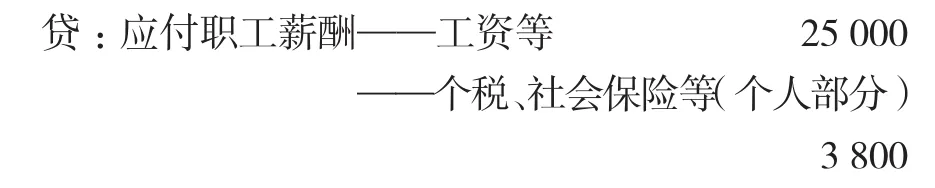

某單位計提1月份管理人員基本工資等2.5萬元,應當扣除的個人應負擔的部分個人所得稅、住房公積金、社會保障費等0.38萬元,單位應當承擔的住房公積金、社會保障費總計0.6萬元。并于月底向職工支付工資薪酬及繳納社會保險、個人所得稅等。

1.計提基本工資及從職工薪酬中代扣應由個人承擔的款項。

財務會計分錄為:

預算會計不做處理。產生暫時性差異2.88萬元,屬于“當期確認為費用但沒有確認為預算支出”。

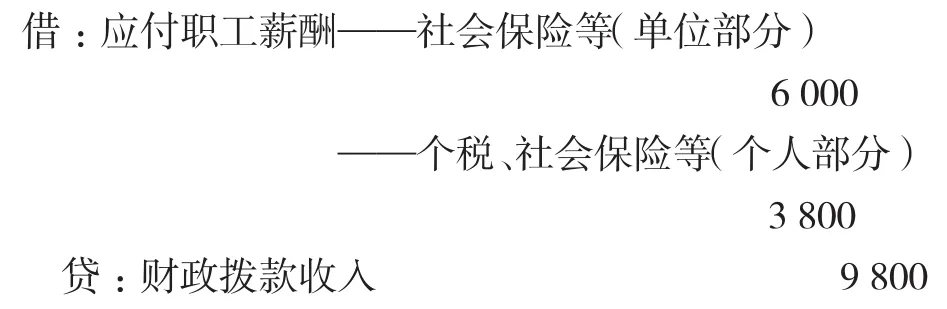

2.計提單位承擔的住房公積金、社會保險等。

財務會計分錄為:

預算會計不做處理。產生暫時性差異0.6萬元,屬于“當期確認為費用但沒有確認為預算支出”。

3.向職工發放基本工資等業務。

財務會計分錄為:

預算會計分錄為:

產生暫時性差異2.5萬元,屬于“當期確認為預算支出但沒有確認為費用”,該事項與事項13構成核銷關系。

4.繳納社會保險等。

財務會計分錄為:

預算會計分錄為:

產生暫時性差異0.98萬元,屬于“當期確認為預算支出但沒有確認為費用”,該事項與事項13(暫時性差異0.38萬元)、事項14(暫時性差異0.6萬元)構成核銷關系。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

音樂探索(2022年2期)2022-05-30 21:01:37

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

河南水利年鑒(2017年0期)2017-05-19 02:29:27