制造業就業、國際貿易與中國

2020-08-18 04:12:28阿卜杜拉阿齊茲·艾特·阿里尤里·達杜什(UriDadush)

中國經濟報告 2020年4期

阿卜杜拉阿齊茲·艾特·阿里 尤里·達杜什(Uri Dadush)

【提??要】本文旨在更好地理解全球制造業就業的演變。自2000年以來,制造業增加值增長迅速,這主要是因為對制成品的需求不斷增長,尤其是發展中國家。不過,無論是在金融危機之前還是之后,制造業就業都增長得非常緩慢。制造業新增工作崗位只能為10%的新增勞動力和農村轉移勞動力提供就業機會。大部分制造業新增工作崗位主要都在中國,大多數國家的制造業就業占比都在下降,還有一些國家(包括幾乎所有發達國家)的制造業就業人口出現了絕對下降現象。中國的經濟轉型非常成功,使其就業人數大幅增長,但中國生產的大部分制成品都在國內消費了,尤其是金融危機之后更是如此,因此中國日益融入世界貿易并不是世界其他地區制造業就業停止增長的根本原因。在我們所研究的樣本國家中,就業下降的主要原因是自動化和生產方法的改進使勞動生產率提高,而不是制造業貿易的變化,這與人們普遍的觀點不一樣。我們發現證明制造業(用不同方式衡量)的規模與經濟快速發展之間有相關性的證據不多。

【關鍵詞】?制造業就業;國際貿易;中國

無論是窮國還是富國,很少有話題能像制造業就業減少這樣一直是經濟政策論文的主題。人們常常認為制造業就業減少是不平等加劇、社會矛盾和整個社區經濟不景氣的主要原因(Grabowski,2017;Autor,2016)。近年來隨著國家民粹主義和貿易保護主義抬頭,這個問題變得更加突出。

與發達國家普遍流行的觀點相反,制造業并不是一個停止發展或逐漸衰退的行業。我們發現,自2000年之后,全球制造業增加值增長迅速,至少與全球GDP的增長率相近,即使全球金融危機之后也是如此,這主要是因為發展中國家對制成品的需求在不斷增長。然而,由于勞動生產率的提高,無論是金融危機之前還是之后,全球制造業就業都增長緩慢。

制造業的新增工作崗位大部分都在中國,與此同時其他大多數國家——無論是發展中國家還是發達國家——制造業就業在總就業中的占比(“制造業就業占比”)都在下降,有些國家(包括幾乎所有發達國家)的制造業就業都出現了絕對下降。事實上,從全球平均來看,制造業新增就業崗位僅占非農新增就業崗位的10%左右,而農業部門的就業崗位在減少。

中國經濟轉型的巨大成功,使中國的就業變化遠遠超過其他任何國家,在短時間內重新安置了幾千萬來自農業的工人。但是,由于中國消費了自己生產的大部分制成品(自金融危機以后,這一趨勢變得更加明顯),中國融入世界貿易程度的加深并不是其他地區制造業就業停止增長的根本原因。在我們研究的所有國家中,與制造業貿易的變化相比,由于自動化和生產方法改進而使制造業勞動生產率提高才是其就業減少的一個更重要的原因。這一研究結果證實并擴展了Edwards和Lawrence(2013)?詳細研究發達國家之后得出的研究成果。

由于處在追趕進程,發展中國家制造業勞動生產率的增速甚至超過了發達國家,但也有很多發展中國家的制造業就業只有小幅增長或沒有增長。因此,許多發展中經濟體的制造業就業占比似乎已經見頂,這一結果被稱為“過早去工業化”(Rodrik,2015)。

現有數據無法很好地衡量制造業就業對經濟其他領域的影響。例如,許多公司被歸類為制造業的企業(如制藥企業),其生產過程創造的增加值比研發、市場推廣、分銷等環節產生的增加值小(Dadush,2015)。因此,許多制造企業實際上只是服務提供商。另一方面,提供服務的公司(如汽車修理店)是制造業的直接延伸,但不一定是本國制造業的延伸。制造業就業的發展趨勢常常很難解釋。

雖然制造業與服務業之間的界限越來越模糊,但人們普遍認為制造業就業停止增長是一個問題。然而,如果沒有制造業勞動生產率的迅速提高,制成品消費不可能出現大幅增長,經濟增長也會放緩。我們嘗試研究制造業規模(用不同方法衡量)對經濟增長是否重要,但無法得出一致的結論。可以肯定的是,雖然許多國家的制造業就業人數或其在總就業人數中的比重不升反降,但這些國家的經濟依然在持續增長。如果這些國家采取政策促進制造業就業增長,它們是否能更快增長就不太確定了。

在下文中,我們先分析制造業和制造業就業的全球趨勢,再詳細分析中國和其他四個處于不同發展階段的國家(包括美國)的經歷,最后總結主要的研究結論及其政策啟示。

一、全球格局

我們使用從“世界投入產出數據庫”(World Input-Output Database,WIOD)中提取出的“投入產出表”(input-output tables)來解釋勞動生產率和國內外需求對制造業就業的影響。我們按金融危機發生的前后劃分兩個時間段:2001-2008年和2008-2014年。我們的主要目的是描述影響制造業就業的近似原因,而不是分析導致其變化的深層原因,例如人口結構、營商環境、勞動力市場規制、競爭和其他經濟和政策因素。

為了解釋制造業就業的變化,我們利用了一個恒等式:制造業產出≡國內需求顯示+制造業國際貿易差額(出口減進口)。國內需求包括最終需求(消費者、政府和投資的制成品開支,包括庫存增加)和非制造業部門的凈需求或凈中間產品需求。因此,制造業就業的變化可以拆分成最終需求、中間品需求、凈國外需求和勞動生產率對勞動力需求的影響。分析結果發現,計算過程中面臨的主要挑戰是如何分離或正確界定制造業部門,并為投入、產出的名義值找到合適的平減指數,或如何找到及使用相關表格。我們假設,在同一研究時間段內各種需求的相對勞動占比是相同的,或者換句話說,如果給定一美元增加值,那么需求組合的變化不會改變就業水平。我們認為在我們研究的這十五年時間里,這種假設可能不會與事實有太大的出入。

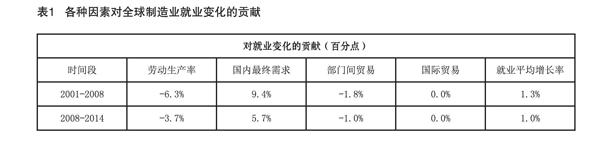

根據國際勞工組織(International Labor Office,ILO)的數據,2014年全球制造業的就業崗位為4.66億個,比2001年凈增6300萬個。2009年是全球金融危機最嚴重的時候,制造業就業崗位的年增長率從2001-2008年的1.3%明顯降低到2008-2014年的1%。表1估計了全球范圍內生產率和各種需求對制造業就業崗位變化的貢獻。

如表1所示,國際貿易對全球制造業就業的貢獻為零。國際貿易只是在國家之間進行勞動力再分配,但不會增加全球總就業量。

值得注意的是,制造業的實際增加值(表1中勞動生產率增長和就業增長率的總和)在危機前增長非常迅速,年均7.6%,而危機后減緩為年均4.7%。

到目前為止,由私人消費、投資和政府采購構成的國內最終需求對全球制造業就業增長的貢獻率最大。部門間貿易對制造業就業的貢獻(即其他部門對制造業的凈需求)為負,表明制造業出現凈業務外包,主要外包給服務業,因此制造業會對經濟體內其他部門的就業產生積極的溢出效應。在產出水平不變的情況下,勞動生產率增長大大減少了全球制造業的就業。危機前,制造業勞動生產率以年均6.3%的速度迅速增長,危機后減緩為3.7%,造成這種變化的主要原因是對制成品的需求增長減緩。雖然制造業受到全球金融危機的嚴重沖擊(國際勞工組織,2010),但即使在危機之后,制造業增加值的增長率也高于全球GDP。鑒于制造業在世界貿易中的重要性,這一發現似乎與危機后世界貿易的增長相對于全球GDP的增長急劇放緩不一致,但出現這種明顯矛盾的原因是國內消費的制成品更多了(參見麥肯錫,2019),這一點我們將在下文中進一步討論。

制造業的勞動生產率增長與整個經濟體勞動生產率的增長相比又如何?我們使用聯合國貿發會議(UNCTAD)的增加值數據和國際勞工組織(ILO)的就業數據(一組樣本國家的數據)比較這兩種勞動生產率。國際勞工組織(ILO)根據各國的數據進行了全面的就業預測(按經濟活動劃分),如果無法獲得有些國家的數據,就根據國際勞工組織(ILO)的趨勢經濟計量模型(Trends Econometric Models,TEM)進行計算。國際勞工組織(ILO)對信息不充分的國家的數據質量很謹慎。預計(或希望)大型國家的數據質量會高一些,所以后文我們將重點關注2001年制造業就業人數超過100萬的經濟體。因此2001年和2014年,所選擇的43個樣本國家的制造業就業人數占全球的91%。

如圖1所示,制造業勞動生產率的增長率與整體生產率的增長率之間存在很強的正相關性。

圖1還顯示,美國經濟的整體生產率增長甚至比制造業還低40%。43個樣本國家中只有11個國家其他經濟部門的生產率增長率高于制造業。這11個國家大多數都是中等收入國家,包括一些經濟發展最快的亞洲國家,如中國、印度尼西亞、泰國、孟加拉國和越南。在這些快速工業化的經濟體中,制造業的迅猛發展只是其深刻的整體經濟轉型的一個方面,這種轉型對其他部門勞動生產率的影響不亞于對制造業的影響。因此,我們有必要重新審視一下曾經堅信不疑的觀點:制造業始終是“拉動”其他經濟部門發展的行業。顯然在某些情況下,和其他部門一樣,發展中經濟體也可以在服務業和農業部門迅速應用現代技術和方法,不過從數據中同樣可以明顯看出,這不是常規做法。

二、各國制造業就業趨勢呈現多樣性

正如《制造業就業趨勢》(A comprehensive report on employment trends in manufacturing)(UNIDO,2013)所描述的那樣,自2000年以來,制造業的就業增長主要集中在少數幾個發展中國家。雖然發達國家制造業就業在下降,但大部分發展中國家的制造業就業只出現了小幅增長,也有一些發展中國家制造業就業出現小幅下降。一些作者(Lawrence, 2018;?Rodrik, 2015)認為,由于出現了先進的制造技術及其應用速度加快,在國家的發展進程中,制造業在GDP中所占的比重(更多的是制造業的就業比重)常常比以前更早到達峰值。這種現象就是所謂的“過早去工業化”現象。與技術應用緩慢的其他部門相比,先進技術和生產方法增加了制成品的供應量——通常認為制成品需求的價格彈性較低,并且隨著收入的增加,制成品需求的增長幅度要小于服務業需求——制造業產值相對于服務業產值出現了下降。因此,我們觀察到,中國、南非和巴西的制造業就業比重似乎達到了15%-19%的峰值,而美國是在1953年達到25%的峰值,英國在1961年達到32%的峰值(Lawrence, 2018)。

我們基本同意他們對數據的這種解讀,但是想從三個方面進一步說明。首先,全球對制成品的需求繼續以接近甚至超過全球GDP的速度在增長,但發達國家的增長要慢很多。其次,在少數幾個國家,經濟中其他部門勞動生產率的增長速度與制造業一樣快,包括中國。第三,全球化(貿易壁壘和運輸成本的下降)為一些極具競爭力的國家——尤其是中國——創造了短期內獲得大量市場份額的機會。但是,正如Lawrence(2019)所指出的那樣,即使在中國,制造業的就業似乎也已提前見頂。

根據國際勞工組織(ILO)的數據,2001-2014年間,在這些樣本國家中(以及在全世界范圍內),全球制造業就業增長有超過一半在中國。印度是制造業就業增長的另一個重要貢獻者。在制造業就業占比變化幅度超過3%的17個樣本國家中,有12個國家的制造業就業比重下降超過3%,樣本中所有發達國家都屬于這一類,包括通常被認為是制造業冠軍的德國和日本。

有五個國家(中國、孟加拉國、越南、泰國和土耳其)的制造業就業占比上升超過2個百分點,這些國家都是發展中國家。孟加拉國和越南的制造業就業占比提高幅度最大,分別為5.6%和4.7%。總體來看,在43個樣本國家中,只有10個經濟體的制造業就業占比上升了。

在非洲大陸,埃塞俄比亞表現最好,制造業增加了近80萬個就業崗位,但其制造業就業占比卻幾乎沒有變化。埃塞俄比亞似乎很有可能成為非洲的制造業中心。摩洛哥是發展中國家,但其制造業就業占比卻在下降。

發達國家的決策者通常認為,制造業是為職場新人提供好工作的重要行業。發展中國家的決策者則常常認為制造業是經濟發展的關鍵,也是為農業轉移勞動力提供就業的關鍵行業。這些觀點是否與實證經驗相符?答案是,不是很相符。

根據國際勞工組織(ILO)的統計數據,2001-2014年間,全球凈新增工作崗位約4.92億個,而農業減少了約1.21億個工作崗位,其中制造業凈新增工作崗位約6300萬個。因此,非農業部門凈新增了6.13億個工作崗位,而制造業新增工作崗位只占10%左右。相比之下,服務業占新增工作崗位總數的73%,除制造業以外的其他行業(建筑業、公用事業等)占17%。從表2我們還可以看到,在43個樣本國家中,只有5個國家的制造業就業占比在這段時期出現了顯著增長,即提高了2%以上。在為新移民和農村轉移勞動力提供就業方面,幾乎每個國家的制造業都只發揮了很小的作用。即使在孟加拉國和越南這兩個制造業就業占比提高最多的國家,制造業新增就業崗位在非農業新增就業崗位中所占的比例也不足四分之一。

三、國別案例

我們研究的樣本是五個發展水平不同的國家:兩個制造業就業下降的高收入國家——法國和美國,兩個制造業就業增加的中高收入國家——中國和土耳其,以及一個制造業就業減少的低收入國家——摩洛哥。

(一)高收入國家

1.法國。法國的情況比較簡單:制造業發展緩慢,工作崗位不斷減少。從2000-2014年間,法國制造業大約減少了80萬個工作崗位,相當于2000年總工作崗位的23%。金融危機后,制造業工作崗位加速減少。勞動生產率提高是危機前后制造業工作崗位減少的一個重要原因(表2)。

貿易收支惡化也是法國制造業工作崗位減少的重要原因,而且危機前的影響比危機后大。金融危機使制成品的國內需求受到嚴重沖擊,直到2014年仍未完全恢復。不過全球金融危機也減少了法國對外國商品的需求,否則法國制造業的工作崗位會下降得更厲害。這些趨勢表明,凈中間需求對法國制造業就業的貢獻很大。

2.美國。美國勞工統計局(Bureau of Labor Statistics,BLS)的數據顯示,2001-2014年間,美國約有350萬個制造業工作崗位流失,約占2001年總就業的27%。

世界投入產出數據(World Input Output Data,WIOD)反映的制造業就業變化趨勢也類似,但是由于制造業的分類不同,點對點失業(point to point job losses)人數更高,約為420萬人。根據經濟分析局(Bureau of Economic Analysis,BEA)的數據,制造業生產的實際增加值在全球金融危機之前以3.3%的速度快速增長,超過了整體經濟的增長率,但金融危機使制造業遭受重創,增長速度減半,與經濟其他部門的增長率趨于一致。

以美國為例,可以看出如何選擇數據集、制造業增加值的平減指數和進出口數據的平減指數對就業增長貢獻率的計算結果有非常明顯的影響。因此,用美國勞工統計局(Bureau of Labor Statistics,BLS)和WIOD的平減指數計算出的結果不同。計算制造業增長率或實際增加值時,這種差異尤其明顯。用BLS數據計算出的制造業實際增加值的增長率遠低于用WIOD數據計算出的結果,甚至低于用美國經濟分析局(Bureau of Economic Analysis)的數據計算出的結果。經向BLS工作人員詢問,原來制造業的實際增加值是用實際使用減去實際投入的差值。因此,我們決定只展示兩組數據計算的結果,一個是用WIOD數據表和平減指數計算的結果,另一個是用BLS數據表和平減指數計算的結果(表3)。

在這兩組數據中,2001-2014年間,美國制造業就業下降的最重要原因是勞動生產率的增長,但其在全球金融危機之前的作用比危機之后更大。

根據這兩組數據,危機之后制造業就業人數的下降速度有所放緩。危機之后,國內最終需求的快速增長,抵消了由于生產率發展而導致的制造業工作減少。危機后美國國內對制成品的最終需求加速增長,有點令人費解,但這兩個數據來源反映的情況是一致的。

凈中間需求對制造業的就業產生了負面影響。美國制造業越來越依賴其他經濟部門的投入。2014年,美國制造業變成投入的凈消費者,不再是凈提供者。這一發現吸引人們從供應鏈的角度分析制造業的新增工作崗位。布魯金斯學會在一項分析報告中稱,2010年在價值鏈上與制造業相關的工作崗位中,狹義制造業的工作崗位僅占三分之一。價值鏈包括研發和設計等上游服務,以及銷售、分銷、維修和保養等下游服務?。然而,布魯金斯學會的分析報告并沒有詳細說明,這些上游和下游工作在多大程度上依賴美國或外國的制造業?。

根據這兩組數據,在我們所研究的整個時期內,國際貿易對美國制造業的就業只產生了輕微的負面影響,如果從價值鏈角度分析(本文中未進行這種分析)反而會強化這一結論,因為許多服務崗位的可貿易性低于生產崗位。

似乎很奇怪的是,貿易在制造業就業下降中只起了微不足道的作用,因為金融危機發生之前,制造業的貿易赤字擴大了近60%,2008年達到約7460億美元(BLS數據)。但是美國貿易赤字擴大的主要原因是貿易條件惡化(出口價格/進口價格),和/或進口產品中價格昂貴的商品占比升高和/或出口產品中價格便宜的商品占比升高。因此,貿易量所產生的影響比名義貿易逆差的影響要小。實際貿易逆差也在不斷擴大,但速度慢很多(用BLS數據計算是擴大了26%)。

Houseman(2018)的觀點與本文的結論完全相反。他認為制造業增加值的增長主要集中在計算機和電子產品上,這些部門的生產率增長率非常高,讓人們誤以為生產率和貿易是工作減少的重要原因,但“實際上,貿易問題對制造業就業產生了巨大影響”。顯然,計算時不能將計算機和電子產品排除在外,因為這是一個重要行業,而且美國一向在該行業具有比較優勢,并且這種比較優勢正在發生變化。但是,我們可以這樣檢驗Houseman的觀點。(如果將計算機和電子產品部門排除在外),2008年金融危機前的制造業生產率的年增長率整整降低一個百分點,但也減少了貿易對就業的不利影響,因為計算機和電子產品部門的貿易逆差一直在大幅增加。因此,即使排除了計算機和電子產品行業,生產率上升仍然是制造業工作減少的首要原因。

(二)中等收入國家

1.中國。國際勞工組織(ILO)有關中國制造業的就業數據與WOD的就業數據差異很大。國際勞工組織(ILO)的數據顯示,2000-2014年中國制造業的新增就業崗位約3230萬個,而WIOD的數據為6000萬個。Lardy(2015)認為,由于公共部門和私營部門、城市和農村的數據質量及數據可得性不同,因此無法很好地計算中國制造業的就業情況。Lardy的估值更接近于國際勞工組織(ILO)數據,而不是WIOD數據。WIOD似乎高估了中國制造業的就業增長率,低估了勞動生產率的增長率。所以我們決定使用國際勞工組織(ILO)的就業數據(表4)?。

盡管國際勞工組織(ILO)報告稱中國的就業增長率較低,但中國的制造業顯然經歷了巨大的轉型,在此期間中國制造業增加值和勞動生產率都在以兩位數的速度增長。

用WIOD數據得出的投入-產出系數表明,制造業就業的增長既反映了國內對制成品的需求迅速提高,也反映了貿易順差的擴大。貿易順差會對制造業的就業產生持續的積極影響,不過金融危機后,貿易順差對制造業就業的影響受到了很大的抑制。危機前,中國制成品在國際市場的實際普及率上升了8倍,而中國的制成品進口增長則較為緩慢。由于金融危機前中國制成品的出口量巨大,2008年時,中國對制成品的國內需求僅占出口的74%,而2000年時這一數據為146%。但到2014年時,中國對制成品的國內需求已經比出口高17%,但中國的制成品貿易順差一直很大。

自金融危機以來,中國制成品的出口增速從每年20%大幅降低至8%,而國內對制成品的需求繼續快速增長(圖2)。

出口增長急劇減速不只是因為外部需求增長放緩。工資上漲、實際匯率升值及鼓勵國內消費和投資的政策都起了很大的作用。

凈中間需求對制造業的就業創造的貢獻為負。中國的制造業越來越依賴其他經濟部門,因為這些部門的總采購量迅速增加。到2014年時,制造業已經成為其他部門投入的凈消費者,而不再像本世紀初那樣是投入的凈提供者。

這段時期內,勞動生產率持續、快速增長的主要原因是制造業內各部門生產率的提高,而不是將勞動力重要配置到生產率較高的其他部門。歷史上制造業勞動生產率提高的主要原因是資本深化和行業內技術改造,中國其它非制造行業似乎也表現出類似的趨勢。制造業不同部門(18個子部門)之間的勞動力流動對制造業整體勞動生產率增長的貢獻不到20%。

2.摩洛哥。關于影響摩洛哥制造業就業增長的因素,我們只能獲得2007-2015年的相關數據,因此我們只研究了這一時期(表5)?。在此期間,摩洛哥減少了8萬個工作崗位,約為2007年總工作崗位的6.8%(HCP數據)?。在摩洛哥的案例中,制成品的國內最終需求增長非常迅速,但其對就業的積極影響仍然無法抵消生產率快速增長和貿易收支惡化對就業的總體負面影響,該負面影響比任何時期內其他任何國家的影響比例都大。

3.土耳其。在此期間,土耳其的制造業增加了180多萬個就業崗位,大約是其2000年總就業崗位的44%。有趣的是,金融危機后,雖然國內最終需求急劇減緩,但土耳其制造業就業的增長速度卻快于危機前。21世紀初,土耳其經濟和制造業開始從一場嚴重的貨幣危機中復蘇(這場經濟危機使土耳其2001年的GDP暴跌6%)。在隨后的經濟復蘇中,制造業增加值以每年6.6%的速度遞增,但卻沒有創造就業崗位。在2008年全球金融危機的余波中,由于勞動生產率的增長轉為負值,制造業增加值的增長速度大幅放緩,但就業反倒出現了增長,原因可能是勞動力儲備、工作時間減少和不鼓勵裁員的政策。

與此同時,由于進口急劇下降,國際貿易對制造業就業的貢獻由負轉正,土耳其經濟其他部門對制成品的凈中間需求對制造業就業的貢獻也轉負為正(表6)?。

四、制造業就業與經濟增長

人們通常認為制造業與經濟增長之間有聯系,為了檢驗“制造業是經濟增長的發動機”的假說,我們進行了一個簡單的回歸方程,將這一時期的人均GDP增長與制造業經濟活動的變化聯系起來,同時控制最初的發展水平。我們用兩種方法衡量制造業經濟活動的變化,即制造業工人占總就業人數比重的變化和制造業增加值占總增加值比重的變化。與Szirmai和Verspagen(2015)的研究方法不同,該方程的創新之處在于,我們得出的是制造業增加值(在GDP中)的實際份額。制成品價格相對于服務產品下降與制造業的名義份額下降有關,但是實際份額不一定下降(Rodrik, 2015),這是發達國家的一個明顯特征。鑒于制造業活動大幅增長的幾個亞洲經濟體的經濟表現出色,我們還假設了一種不對稱的關系,即制造業活動增長刺激經濟發展,但制造業活動下降可能不會抑制經濟發展,或者抑制經濟發展的力度較弱。我們發現,無論是用就業比重還是用增加值比重衡量的制造業經濟活動的變化與人均收入增長之間有相關性,但并不顯著。通過對兩個獨立變量(制造業活動增長和減少)進行回歸分析,檢驗這種非對稱關系,在某程度上可得出更可靠的結果(表7)。

從統計數據上看,制造業就業增加與經濟增長之間存在顯著的正相關性,但制造業就業減少與經濟增長之間沒有明顯的相關性,制造業增加值也是如此。研究結果表明,當一國的制造業就業增加時,其經濟增長往往更快,但即使該國的制造業就業相對下降,也能實現經濟增長。增加值也是如此,不過預計影響要小一些。

然而,正如Cantore等人(2014)所強調的那樣,所有有保證無偏估計量的外生性假設都不成立,因為總經濟增長與制造業在經濟中的比重之間可能存在反向因果關系。例如,經濟快速增長的低收入國家消費的制成品將按比例增加。為了提出一個在統計意義上更可靠的假設,我們引入了一個與制造業在經濟中的比重相關的變量,即制造業出口占總出口的比例變化。但該變量要么與經濟增長不相關,要么與經濟增長的相關性較小。制造業出口對國際因素的反應可能比對國內因素的反應更大。所檢驗的非對稱關系產生的結果與預期相反(表8)

前兩次回歸分析表明工業化進程可促進經濟發展的結論不同,制成品出口比重不斷增加對經濟增長沒有任何影響。制成品出口比重下降與經濟增長加快顯著相關,但與經濟增長減速沒有相關性。這些完全不一致的結果與Cantore等人(UNIDO,2014)的發現不同,他們使用能避免聯立性偏差(simultaneity bias)的技術,發現制造業增加值的增長與GDP增長之間存在顯著的統計相關性。Cantore等人還發現,如果(制造業增加值的增加)源于制造業勞動生產力的提高,而不是就業人數的增加,則其對GDP增長的推動作用更大。我們的研究結果與Fagerberg和Verspagen(2002)、Szirmai和Verspagen(2015)的結論更一致,他們不完全否認制造業在經濟發展中所起的作用,但發現最近一段時期制造業的作用明顯下降,特別是在中等收入國家。

根據我們的分析,我們無法確定制造業的經濟活動增加是經濟發展的必要條件。制造業就業比重和增加值比重大幅上升的國家,經濟增長的速度可能會快很多(Dadush,2015),但是當制造業就業比重和增加值比重穩定或下降時,國家經濟顯然可以繼續增長。正如許多學者強調,制造業越來越與其他經濟部門的生產結構融為一體,因此更難分離制造業對經濟增長的貢獻(圖3)。

五、主要結論概述

綜上所述,我們發現了以下典型事實和關系:

2001-2014年間,全球制造業就業小幅增長,但在全球金融危機后增長放緩。形成這種趨勢的重要原因是對制成品的需求持續快速增長(尤其是在發展中國家),足以補償勞動生產率的大幅提高對就業的負面影響。發展中國家的勞動生產率的增長率普遍比發達國家高很多,這表明它們在改進生產方法和提高自動化,追趕發達國家。但對中國而言,勞動力轉移到高增加值/高生產力的部門對生產率提高的貢獻很小。

在全球層面上,制造業只能為約10%的職場新人和農村轉移勞動力提供工作崗位。在許多發展中國家,制造業就業占比似乎已經達到峰值,這證實了“過早去工業化”的假說。而服務業和非制造業的工業部門創造了更多工作崗位。2001年,在制造業從業人數超過100萬的國家中,只有5個國家(都是發展中國家)的制造業就業占比有顯著提高。但是,如果從價值鏈角度分析制造業的就業情況可能會得出不同的結論,因為其上、下游行業的大量工作崗位并不屬于制造業。這些上、下游的工作顯然要依賴于制造業,盡管不一定是依賴本國的制造業。

制造業就業占比增加的國家,經濟可能有明顯的發展,不過二者之間的因果關系往往很難證明。雖然許多國家的制造業就業占比下降或持平,但其經濟仍然以穩定的速率增長。

各國的就業趨勢差別很大。在我們研究的樣本國家中,只有少數幾個國家對制成品的國內最終需求增長迅速,足以抵消由于生產率提高而造成的就業下降。例如,在2008-2014年間,中國對制成品的國內最終需求以每年11.3%的速度增長,但也只是剛剛能抵消生產率大幅提高對制造業就業所造成的負面影響。

與國內最終需求的變化和生產率的變化相比,幾乎所有國家的國際貿易對就業的影響都是次要的。但金融危機發生前的中國是個例外,其制造業工作崗位的增加在很大程度上要歸功于貿易收支不斷改善。雖然法國、摩洛哥和美國的貿易收支惡化,使制造業的就業受到拖累,但其國內需求變化趨勢和生產率提高對制造業就業的影響更大。

對制成品的凈中間需求對制造業就業也起了一定的輔助作用,而且往往與國際貿易對制造業就業的影響程度類似。制造業對其他經濟部門的凈采購量在不斷提高。美、中兩個經濟大國的制造業對其他部門的凈采購量或外包業務激增,以至于對其他經濟部門來說,制造業成了凈消費者,而不再是凈供應者。

中國制造業就業增加與其他國家不在同一個數量級上。例如,根據國際勞工組織(ILO)的數據,2001-2014年間,中國制造業增加了約3200萬個工作崗位,土耳其增加了200萬個,而美國則減少了300萬個,法國減少了約100萬個。事實上,中國制造業新增工作崗位約占全球制造業新增就業的50%。

鑒于中國經濟規模龐大,中國制造業的生產能力不斷擴大,通過貿易收支對許多國家產生了重大影響,但中國制造業發展的原因是其深徹的國內轉型,而不是國際市場的機遇。從中國制造業的勞動生產率的增長顯然不比其它經濟部門快可以證實這一點。金融危機后,推動中國制造業就業人數上升的更大動力是國內需求上升和生產率的提高,而非出口上升,不過危機之前的主要動力顯然是出口。

全球金融危機對各國最終需求的影響各不相同。與2000-2008年相比,中國和美國對制成品的需求在2008-2014年間加速增長,因為這兩個最大的經濟體能夠實行大規模經濟刺激政策。相比之下,法國和土耳其對制成品的需求大幅放緩。受危機影響,所有樣本國家制造業生產率增速都有所放緩。

六、政策啟示

人們通常認為發達國家的制造業在衰退。這種印象有極大的誤導性,因為制造業依然是一個全球性的增長部門。對制成品的全球需求正在迅速上升,主要是因為發展中國家的需求尚未得到完全滿足,在這些國家,許多制成品的普及率仍然比發達國家低很多。實際上,更準確地表達應該是,在可預見的未來,隨著發展中國家中產階級繼續擴大,制造業可能仍然是一個成長性行業(Arbouch和Dadush,2019)。這說明許多國家和公司都有市場機遇。不過,發展中國家和發達國家的勞動生產率顯然都會大幅提高,這意味著制造業有大量降低成本的機會——表現為工資提高,但這也意味著制造業充其量只能為新生勞動力和農村轉移勞動力提供少量就業機會。

按總值計算(但不是以增加值計算),制造業是世界貿易中最大的部門?。因此,制造業是在世界市場購買必須消費品和生產資料所需外匯的重要來源。再加上制造業的活力、生產率增長率和在世界市場上實現規模經濟的能力,因此值得決策者關注。

有人認為,由于中國和其他一些發展中國家的競爭加劇,制造業就業在減少,因此必須保護該行業不受外國競爭的影響,這種觀點是錯誤的。制造業就業與經濟增長之間的關系尚未得到證實,而且在大多數情況下,國際貿易對制造業就業的影響不大。此外,有明顯的跡象顯示,隨著中國經濟越來越依賴國內需求,其對全球市場的滲透速度在放緩,未來國際貿易對制造業就業的影響將不那么重要。中國以及許多其他經濟快速發展的發展中國家對各種商品和服務的進口增長速度會很快。

發達經濟體和發展中經濟體的決策者都應關注其政策和法規對制造業競爭力的影響,但這些決策者也應該認識并接受:競爭力意味著生產率的提高,這反過來又會減少制造業工人數量。決策者不能通過新增工作崗位的數量來判斷制造業的表現,而是應評估制造業對其他行業的溢出效應,特別是制造業對外匯收入的影響(以增加值計算)及其對提高相關行業效率的加速作用,如交通、電信、銀行、物流、營銷服務,在特殊情況下還包括食品加工業及農業。

數據表明,只有少數亞洲國家能夠在勞動密集型輕工業創造大量就業崗位,并能夠在低工資的基礎上開展競爭。而且,中國等制造大國的經驗都表明,隨著收入增長,主要依靠低成本競爭,需雇傭大量工人的制造業(如成衣行業)會迅速遷往成本更低、工資更低的地區。而大多數工資和成本較高的國家可能已經超過了這個收入門檻,例如摩洛哥。這些國家所面臨的挑戰是,在自己具有國際競爭力的服務業和制造業的高增加值部門中找到利基市場。撒哈拉以南非洲的貧窮國家人口年輕、增長迅速,可將參與勞動密集型制造業的競爭作為務實的目標,但除了一兩個國家之外,其余國家尚不具備必要的營商環境。

參考文獻

[1]Ait Ali & Dadush, “Deindustrialization and Employment in Morocco”, Policy Brief, Policy Center for The New South, 2018.

[2]Arbouch & Dadush, “Measuring the Middle Class in the World and in Morocco”, Policy Center for The New South, 2019.

[3]Autor, D.H., Dorn, D., Hanson G. H., “The China Shock; Learning from Labor Market Adjustment to Large Changes in Trade”, American Economic Review, 2016.

[4]Bloomberg, “Ethiopia Already Is the ‘China of Africa”, 2018.

[5] Cantore, N., Clara, M., Soare, C., “Manufacturing as An Engine of Growth: Which Is the Best Fuel?”, UNIDO Working Paper, 2014.

[6]Dadush, “Is Manufacturing Still A Key to Growth? ”, Policy Center for the New South”, ??2015.

[7] Edwards and Lawrence, “Rising Tide: Is Growth in Emerging Economies Good for the United States?”, Peterson Institute, 2013.

[8]Ernst, Dieter, “Advanced Manufacturing and Chinas Future for Jobs”, Working Paper, Innovation and Economic Growth Series, 2016.

[9]Fagerberg, J., Verspagen, B., “Technology-gaps, Innovation–diffusionand Transformation: An Evolutionary Interpretation”, Research Policy, 2002.

[10]Felipe, Jesus, Aashish Mehta, and Changyong Rhee, “Manufacturing Matters…But Its the Jobs That Count”, Cambridge Journal of Economics, 2019.

[11]Guillaumont and Hua, “The Impact of Chinese Competition on Africas Manufacturing”, FERDI, 2016.

[12]Houseman Bartik & Sturgeon, “Measuring Manufacturing: How the Computer and Semiconductor Industries Affect the Numbers and Perceptions”, 2014.

[13] Houseman, Susan, “The Decline of U.S. Manufacturing Employment - Automation and Trade”, Employment Research, Upjohn Institute, 2018.

[14]International Labour Office, “Economic Sectors at A Glance: Economic Recovery yet to Be Translated into Jobs (Q&A)”, 2010.