疫情下中國家庭財富變動趨勢

2020-08-18 04:12:28西南財經大學中國家庭金融調查與研究中心

中國經濟報告 2020年4期

西南財經大學中國家庭金融調查與研究中心

【提??要】為全面深入地了解居民家庭財富變動狀況,我們開展了中國居民家庭財富變動趨勢及未來預期的調查。該調查主要圍繞家庭財富變化、未來預期及疫情對家庭決策的影響等幾方面展開。研究發現,首先,疫情對低收入群體和自由職業群體的影響更大。其次,疫情改變了家庭的消費習慣和消費方式。受疫情影響,對未來預期的不確定性使家庭更傾向于儲蓄而不是消費;疫情也使得家庭的消費從單純的線上購物向線上服務轉變;收入不確定疊加日常開支的增加,家庭的負債尤其是消費性負債需求增加。最后,疫情改變了家庭資產配置的方式。疫情使家庭更注重儲蓄,從而增加了資產配置的需求。基于以上研究結論,本文還給出相應政策建議。

【關鍵詞】??家庭財富;家庭消費;儲蓄;資產配置

本次調研采用線上調研方式,投放渠道為支付寶APP,投放對象為支付寶活躍用戶。投放時間為2020年2月21日到3月10日,共回收30688份問卷。為增強樣本代表性,本研究按照國家統計局2015年中國人口抽樣調查數據各省各年齡段人口結構對樣本進行權重調整。在計算各年齡段的比例前,剔除了20歲以下的人口數和60歲以上的人口數,剔除了新疆和西藏的人口,共得到28640份有效問卷。

一、家庭資產負債和收支變動趨勢

(一)家庭財富變化趨勢

1.一季度家庭財富略有上升,受疫情影響近二成家庭的財富減少很多

相比上季度(2019年10月-12月),絕大多數家庭的財富變動不大。具體看,有34.4%的家庭財富水平沒有變化,另有16.7%的家庭財富值略有減少,26%的家庭財富值稍有增加。但是也有近二成(18.9%)家庭受疫情影響,家庭財富嚴重縮水。也有部分家庭(4%)財富增幅較高。

根據家庭的財富變化情況構造指數,指數取值范圍在0-200之間。指數以100為參照基點,大于100表示(相比上季度)增加(上漲),小于100表示(相比上季度)減少(下降)?。由此得到本季度家庭財富指數為102.4 ,代表一季度家庭財富是略有上升。

2.不同群體的家庭財富出現分化

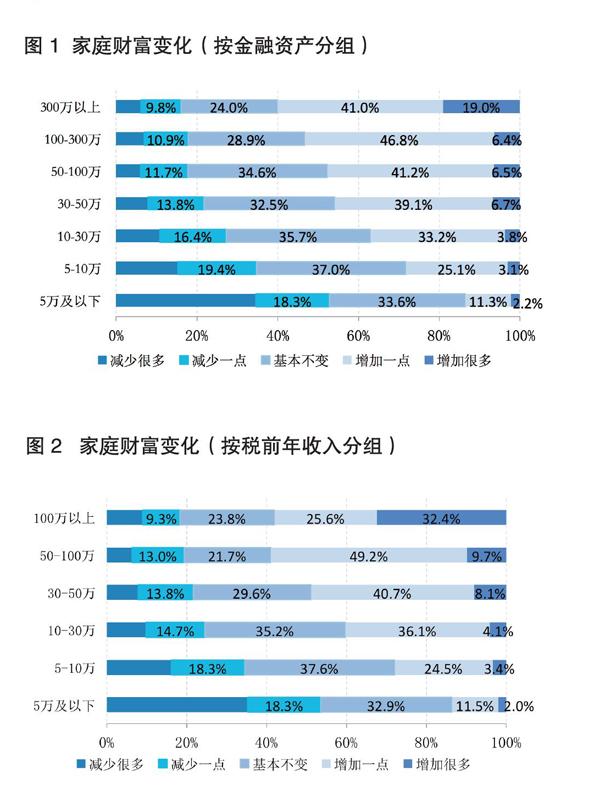

(1)超五成金融資產或年收入5萬及以下的家庭報告其財富減少

相比高金融資產組或高收入組家庭,低金融資產組或低收入組家庭中有更高比例的家庭報告其家庭財富減少,即低金融資產組或低收入組的家庭財富受疫情影響較嚴重。從數據看,超五成金融資產或年收入5萬及以下的家庭報告其財富減少,其中有34.6%的金融資產5萬及以下的家庭報告其財富減少很多,35.2%的年收入5萬以下的家庭報告其財富減少很多(圖1、圖2)。

根據各組家庭的財富變動分布構造指數。家庭金融資產水平或收入水平越高,家庭財富指數越大,意味著高金融資產水平或高收入水平家庭的財富水平增幅較大,而低金融資產水平或低收入水平家庭的財富水平增幅較小。

從具體的指數值看,金融資產或年收入在10萬以上的家庭,其財富整體是增值的(財富指數大于100)。金融資產在300萬以上或年收入在100萬以上的家庭財富增幅最大,家庭財富指數分別為128.4和131.5。與此同時,家庭金融資產或年收入10萬以下家庭的財富是縮水的,且家庭金融資產或年收入5萬以下家庭的財富縮水嚴重。

(2)工作不穩定家庭的財富減少,尤其是自由職業群體

工作穩定性較高的群體財富總體增加,如專業技術人士(如教師、醫生、律師等)、公務員(政務機關或事業單位普通職員)和管理者(如高層公務員、企業經理層以上的高層等),其中專業人士群體的家庭財富指數為103.3。工作穩定性較差的群體財富總體減少,尤其是自由職業群體,財富指數僅78.2。

(3)不同地區的家庭財富均縮水,疫情嚴重地區降幅較高

部分疫情嚴重地區的家庭財富受損嚴重。將各省份按照新冠肺炎累計確診人數分為五類,分別是“10-99例”“100-499例”“500-999例”“1000-9999例”“10000例以上”。接近三成(28.6%)疫情嚴重地區的家庭表示其財富減少很多,加上財富減少一點的家庭比例(19.1%),家庭財富減少的家庭接近一半。根據家庭財富指數數據看,疫情嚴重地區家庭的財富指數僅75.4。

3.家庭金融資產縮水可能是家庭財富縮水的主要原因之一

(1)本季度家庭金融投資品價值整體小幅縮水

本季度家庭金融投資品價值小幅縮水,家庭金融投資品價值指數為98.5。從家庭金融投資品價值變動分布來看,超一半(53.3%)家庭的金融投資品價值沒有變化,另有22.9%的家庭報告其金融投資品價值增加一點,需注意到的是,報告金融投資品價值減少一點的和減少很多的家庭各自占到10.5%。可見,有超過五分之一家庭的財富受損。

(2)家庭金融資產價值分化,低金融資產或低收入水平家庭縮水較嚴重

從家庭金融投資品價值變動分布來看,低金融資產或低收入家庭中報告其金融投資品價值減少很多的家庭占比高于其他家庭,例如有22.8%的收入5萬及以下的家庭報告其金融投資品價值減少很多,而年收入10萬-30萬家庭中的該比例僅占4%。由上文可知,低收入組家庭中35.2%的家庭財富減少很多,年收入10萬-30萬家庭中的該比例為9.8%。可見,家庭的金融資產縮水可能是其家庭財富縮水的一個主要原因,對低金融資產或低收入家庭尤是。

從家庭金融投資品價值指數看,家庭金融資產水平或家庭收水平越高,家庭的金融投資品價值增幅也越大。除金融資產低于10萬或年收入低于10萬的家庭外,其他組家庭的金融投資品價值均是增加的。可見,家庭金融資產價值在不同群體間分化。低金融資產或低收入家庭的金融投資品價值縮水嚴重,金融資產5萬及以下和年收入5萬及以下家庭的金融投資品價值指數分別為78.4和77.3。

(3)低金融資產和低年收入水平家庭的現金流也在變弱

受疫情影響,近一半的低金融資產或低收入家庭的可支配現金減少。具體而言,金融資產5萬及以下家庭中,可支配現金價值減少一點和減少很多的家庭占比分別為18.2%和31.7%;年收入5萬及以下家庭中,可支配現金價值減少一點和減少很多的家庭占比分別為17.3%和30.9%;而其他組家庭的可支配現金減少很多的情況較少。

家庭可支配現金指數為96.1,整體來看家庭可支配現金減少。從不同資產組的可支配現金指數看,低金融資產家庭的可支配現金值降幅較高,金融資產10萬以上的家庭可支配現金值呈增加的狀態,且金融資產水平越高,家庭的可支配現金增幅越高。從不同收入水平看,低收入家庭的可支配現金值降幅較高,年收入10萬以上家庭的可支配現金值均增加,且收入水平越高,家庭的可支配現金增幅越高。

4.經營工商業的家庭現金流良好,出現小幅虧損

(1)本季度工商業家庭可支配現金流得以維持,且家庭財富縮水幅度相對較小

與上季度相比,工商業家庭的可支配現金流微增,指數值為104.4,可見工商業家庭的現金流得以維持,而無工商業家庭的可支配現金指數僅85.9,這可能與工商業家庭偏好儲存一定的流動性有關;從家庭財富變化情況看,雖然工商業家庭的財富較上季度縮水,但是縮水幅度遠小于非工商業家庭。

(2)整體來講,家庭工商業經營出現小幅虧損,但虧損家庭占比超過三成

本季度家庭工商業經營情況表現不如上季度,工商業盈利指數為93.9。從家庭工商業盈利變動情況分布看,有43.2%的工商業經營家庭盈利基本不變,分別有18.6%和21.6%的家庭虧損一點和盈利一點,虧損很多和盈利很多的家庭占比分別為12.1%和4.4%。可見,雖然有部分家庭實現了盈利,但也有超三成的工商業家庭出現虧損,疫情對家庭的工商業經營造成了一定影響。

(3)低金融資產水平和低收入水平家庭的工商業盈利下降較多

家庭金融資產水平和收入水平與家庭工商業盈利指數呈正相關關系,即家庭金融資產水平或收入水平越高,家庭的工商業盈利情況越好。從具體指數值看,金融資產5萬及以下和年收入5萬及以下家庭的工商業盈利指數分別為78.3和78.6,均未超過80,表明本季度該類家庭工商業盈利下降較多;此外,除金融資產300萬以上或年收入50萬以上的家庭外,其他家庭工商業盈利情況也較為一般,甚至出現虧損。

5.影響家庭財富變動的因素分析

這里主要從住房資產、金融投資、工商業經營、可支配現金四大類因素的變動來考察其對家庭財富的影響。主要模型如下:

Yi:家庭財富變動,Xi:包括住房資產變動、金融投資品價值變動、工商業經營變動及可支配現金變動,前三項代表了家庭的投資性變動,最后一項代表了家庭的量入為出對財富的影響,即收入因素與支出因素的結合。回歸中控制了年齡、學歷水平和職業等基本特征變量。根據模型的系數結果,可以推算出各類因素變動對家庭財富變動的貢獻率。從結果來看,對于財富增加的家庭,住房資產增加貢獻了68.1%,金融投資價值增加貢獻了23.7%;對財富減少的家庭,金融投資價值減少貢獻了46.7%,可支配現金減少貢獻了28.1%,住房資產減少貢獻了22.4%(圖3、圖4)。

(二)家庭負債變化趨勢

1.家庭的總負債水平增加,有27.8%的家庭負債增加

相比上季度,有53.2%的家庭負債水平沒有變化,另有13.2%的家庭負債減少一點,17.5%的家庭負債增加一點,而負債減少很多和增加很多的家庭比例分別為5.8%和10.3%。根據家庭負債水平變動的分布情況計算出,本季度家庭的負債指數為106.7。這表明,相比上季度,本季度家庭的負債水平是增加的。

2.家庭經營性負債和消費性負債增加,房產負債減少

家庭負債可以大致分為經營性負債、房產負債和消費負債三類,根據各類負債水平變動的分布情況計算對應指數,可得家庭經營性負債指數為101.2,家庭房產負債指數為95.7,家庭消費負債指數為111.1。這表明,相比上季度,家庭的房產負債減少,經營性負債和消費性負債均有所增加,且消費性負債增幅較大。

3.從群體看,低金融資產和低收入家庭的負債有所增加

(1)低金融資產或低收入家庭的各類負債增幅均較高,尤其是消費性負債

家庭金融資產水平與負債指數呈U型,同時,家庭收入水平與負債指數也呈U型。從不同資產組看,金融資產30萬以下的家庭負債有所增加,其他家庭的負債整體減少;從不同收入組看,年收入10萬以下和100萬以上的家庭負債有所增加,其他家庭的負債整體減少(圖5)。

對比不同金融資產水平組家庭的各類負債,包括經營性負債、房產負債和消費性負債,發現金融資產水平與家庭各類負債指數均近似呈現U型分布。值得注意的是,低金融資產或低收入家庭的各類負債增幅均較高,在同等金融資產水平下,家庭的消費負債增幅相對較大(圖6)。

對比不同收入水平組家庭的各類負債,結論一致,即收入水平與家庭經營性負債指數、房產負債指數和消費負債指數均近似呈現U型分布,且同等收入水平下,家庭的消費負債增幅較大,低收入群體的消費負債增幅明顯較高(圖7)。

(2)非工商業家庭的總負債和消費負債增幅均高于工商業家庭

對比有無工商業家庭的負債情況,無工商業家庭的負債指數為108.1,有工商業家庭的負債指數為105.5,可見,無工商業家庭的負債增幅要高于有工商業家庭。可能的原因是非工商業家庭的消費負債增幅較大,無工商業家庭的消費負債指數達到113.6,而有工商業家庭的消費負債指數僅為109.1。

4.家庭信貸需求及獲得情況

(1)本季度家庭消費貸和經營貸需求均增加,部分群體獲貸困難

相比上季度,有59.4%家庭的消費貸需求基本不變,消費貸需求減少一點和增加一點的家庭占比分別為6.7%和19.1%,消費貸需求減少很多和增加很多的家庭占比分別為5.8%和9.1%。可見,總體來說家庭對消費貸的需求是增加的。從消費貸獲取難度看,有75.9%的家庭獲取難度基本不變,獲取難度減少一點(容易一點)和增加一點(更難一點)的家庭占比分別為8.3%和7.5%,獲取難度減少很多(容易很多)和增加很多(難度增大)的家庭占比分別為3.7%和4.7%。從家庭經營貸需求和獲取難度變動分布來看,結論也基本一致,即家庭的經營貸需求增加。

對比家庭貸款需求指數及獲取難易指數,貸款需求指數越大代表家庭的貸款需求越大,貸款獲取難易指數越大代表相對更容易獲得貸款。具體而言,家庭的消費貸需求指數和經營貸款需求指數分別為109.4和111.0,均超過100,表明相比上季度家庭的消費貸需求和經營性貸款需求增加。家庭的消費貸獲取難易指數和經營性貸款獲取難易指數分別為99.4和99.0,接近100,表面相比上季度家庭的消費貸和經營性貸款獲取難度變化不大。

(2)消費貸供需錯配,低金融資產組的消費貸需求增幅較高,但是貸款獲取難度加大

對比不同金融資產水平下家庭的消費貸需求和獲取難度,發現金融資產水平越高的家庭,其消費貸需求指數相對越低,而消費貸獲取難易指數相對越高,說明消費貸供需之間可能存在一定程度的錯配。以金融資產水平5萬及以下的家庭為例,其消費貸需求指數為112,高于其他組家庭,表明低金融資產水平家庭的消費貸需求增幅較大;而其消費貸獲取難易指數為90.6,表明相比上季度家庭的消費貸獲取難度加大,其他金融資產水平組家庭的消費貸獲取難易指數均大于100,表明相比上季度其他家庭的消費貸獲取上更容易。由于調查時點等的原因,信貸政策可能尚未被老百姓感受到(圖8)。

從不同收入水平下家庭的消費貸需求和獲取難易情況來看,也有類似的發現。年收入5萬及以下家庭的消費貸獲取難易指數為90.5,而其他家庭均高于100,表明低收入家庭消費貸獲取上難度較大(圖9)。

從不同城市類型下家庭的消費貸需求和獲取難易情況來看,也有類似的發現,但差距相對較小。一線城市家庭的消費貸需求指數為106.8,小于六線城市的113.9;但是一線城市家庭的消費貸獲取難易指數為100.9,大于六線城市的97.1。

(3)有貸款需求的低收入群體中有相當數量的年輕和高學歷人群

數據顯示,2019年有24.1%的年輕家庭(戶主年齡在20-40歲之間)有消費貸,但是仍有9.4%家庭需要額外的信貸支持。從消費貸類別看,這些消費貸包括汽車貸、醫療貸款、教育貸款等。

例如,有4.5%的年輕家庭有醫療負債,但是仍有2.3%的年輕家庭需要額外的信貸支持。年輕群體的消費需求較為旺盛。具體而言,2019年年輕家庭的戶均消費高達13萬元,且2013-2019年年輕家庭戶均消費的年均復合增速高達12%,而2019年全部家庭的戶均消費僅為6.7萬,2013-2019年戶均消費的年均復合增速為8.7%。可見,年輕群體的消費更為旺盛。

從另一個角度,查看不同收入組下、有消費貸需求群體的年齡和學歷分布,發現有相當數量的年輕和高學歷人群。具體看,年收入5萬及以下且有消費貸需求的群體有32.2%的比例處于20-29歲,24.6%處于30-39歲;從學歷看,20.7%為大專-高職學歷,10.8%為本科,另有1.9%為研究生學歷。這部分有消費貸需求的群體,由于收入較低等原因不易獲得消費貸款,但是該部分群體具有較高的人力資本,為了解決信貸供需不匹配的問題,或許給予該部分群體較高的風險溢價是一個解決思路。

(三)家庭收支變化趨勢

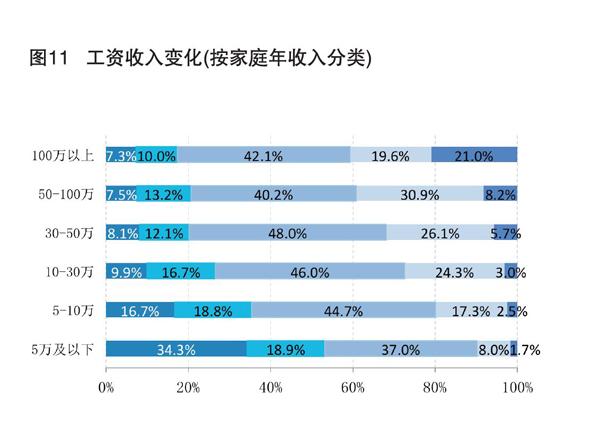

1.家庭工資收入下降,大額支出基本不變,但日常支出增加

相比上季度,有42.9%的家庭工資性收入基本沒變,工資減少一點和增加一點的家庭占比分別為17.5%和17.7%,工資減少很多和增加很多的家庭占比分別為18.9%和3%。

從家庭支出來看,日常支出增加的家庭占比要高于日常支出減少的家庭占比,可見家庭日常支出總體是增加的;從大額支出看,選擇減少一點和增加一點的家庭占比分別為8.3%和16.3%,選擇減少很多和增加很多的家庭占比分別為10.2%和6.3%(圖10)。

從家庭收支相關指數看,工資性收入降低,指數值僅84.3;家庭日常支出增加,指數值為125.3;家庭大額消費支出幾乎不變,指數值為100.0。統計局數據顯示,疫情防控期間,居民消費明顯萎縮,1-2月份市場銷售下滑,但生活必需品銷售穩中有增,如糧油食品類同比增長9.7%。

2.除具有穩定職業或中高收入群體外,其他家庭工資性收入均減少

對比不同職業分組下的工資性收入變動情況,除了管理者和公務員外,從事其他職業性質的工資性收入均有不同幅度的減少。自由職業群體的工資收入指數僅為75.4,收入減少了很多。從收入水平看,自由職業者的家庭年均收入為9.6萬,與低收入組(5萬及以下)的群體部分完全重合,雖然自由職業群體收入水平不算低,但是受疫情影響也較為嚴重。

從工資收入指數看,年收入水平在30萬以下的工資性收入減少,年收入30萬以上的工資性收入有所增加。具體分析,年收入5萬及以下的工資性收入降幅最大,指數值僅62.0,其中有34.3%報告收入減少很多;年收入5-10萬的工資性收入也有所下降,指數值為85.1,報告收入減少很多的人群占比為16.7%;年收入10-30萬的工資性收入略微下降,報告收入減少很多的人群占比僅9.9%,指數值為96.9(圖11)。

3.中低收入及自由職業群體的工作穩定性下降

從工作穩定性看,65.6%的人工作穩定性基本不變,工作穩定性減少一點和增加一點的比例分別為11.7%和6.4%,穩定性減少很多和增加很多的比例分別為13.4%和2.8%。可見,工作穩定性總體是下降的,計算出的指數值為86.8。國家統計局數據也顯示,2月份,全國城鎮調查失業率為6.2%。這是自2018年發布調查失業率以來的最高點。

不同金融資產水平或不同收入群體的工作穩定性差異較大,金融資產水平或收入水平越高的,其工作穩定性也越高。需注意到,金融資產或收入5萬及以下家庭的工作穩定性相對較低,工作穩定性指數僅分別為71.1和69.1,這也就解釋了為什么低收入家庭的工資性收入下降較多。

4.從日常支出看,低收入和工作不穩定群體的增幅較高

不同收入水平下家庭的日常支出指數均大于100,這表明,相比上季度,家庭的日常支出均增加。年收入5萬以下家庭的日常支出增加最多,指數值為128.6;其次是年收入100萬以上的家庭,指數為127。不同職業群體的家庭日常支出指數也均大于100。其中,自由職業者、技術工人、個體戶/自營商、公司普通職員家庭的日常支出增幅較高。

受疫情影響,低收入群體的工作不穩定性加重,而這本身又使得低收入群體的收入下降,加之日常支出的增加,低收入群體的現金流變弱,這可能是低收入群體財富縮水的重要原因。從不同工作穩定性的家庭財富變動分布來看,工作穩定性降低很多的家庭,其財富減少很多的家庭占比高達66%,印證了前面的猜想,即疫情影響工作穩定性,從而影響家庭收入,在入不敷出的情況下,導致家庭財富縮水(圖12)。

二、疫情對家庭的影響

(一)疫情對家庭資產配置的影響

1.疫情使得家庭更偏向儲蓄,而不是消費

根據央行公布數據,一季度住戶存款增加6.47萬億元,同比增加6.6%。本季度家庭的儲蓄變動指數為102.8,同樣增加。經過此次疫情,家庭的儲蓄傾向加強。疫情后家庭的儲蓄意愿指數為104.6,儲蓄意愿繼續增加。具體而言,詢問家庭的儲蓄和消費變動時發現,有超過一半(50.2%)的家庭會增加儲蓄并減少消費,有40.4%的家庭會維持當前狀況基本不變,僅有9.4%的家庭會減少儲蓄增加消費。如果沒有大規模的消費刺激政策,不太可能出現“報復性消費”。

從不同收入組家庭的儲蓄調整計劃看,低收入家庭中有更高比例的群體偏向增加儲蓄減少消費。具體而言,年收入5萬及以下的家庭中,有54.9%的家庭計劃增加儲蓄減少消費,有34.5%的家庭計劃維持當前儲蓄和消費水平。可見,受疫情影響,多數家庭變得不敢消費,低收入群體尤其如此(圖13)。

2.疫情顯著增強家庭對保險類資產的配置傾向

與此同時,家庭的商業保險購買意識在逐漸提高。2011年,僅5.2%的居民有商業保險(商業人壽保險、商業健康保險等),2017這一比例為8.8%,2019年這一比例增加到10.8%。疫情影響之下,家庭的保險購買意識有可能再度加強。

在問及家庭未來的資產配置變化時,數據顯示,首先,家庭對保險資產配置傾向明顯增強,商業健康保險的配置意愿指數為114.5,商業人壽保險的配置意愿指數為111.6。其次,家庭整體偏好中低風險類資產,而對高風險類投資意愿相對較低。如家庭會增加低風險高流動性資產(如現金、活期存款或互聯網貨幣基金等)和低風險低流動性資產(如定期存款、結構性理財產品)的配置,減少高風險高流動性資產(如股票、基金等)的配置。另外,家庭對海外資產的配置傾向降低,指數為91(圖14)。

已有研究顯示,家庭在商業保險購買上存在一些問題,如家庭經濟支柱成員的參保意識不足。2017年20歲以下家庭成員的商業保險參保率為11%,而家庭20-40歲的成員的參保率遠低于該數值。值得注意的是,2019年家庭經濟支柱成員的商業保險參保率在增加,且與家庭年幼成員的參保率差距在縮小。

3.高金融資產及高收入群體的保險類配置意愿更強

高金融資產及高收入群體的保險類配置意愿更強。以商業健康保險購買意愿為例,雖然各組家庭均整體表示會增加商業健康保險的購買計劃,但是高金融資產或高收入水平家庭的購買意愿明顯更強。當然,這可能與家庭自身的經濟條件有關。

4.疫情對家庭的住房投資意愿影響不大,但在不同群體間呈現分化

家庭的住房投資意愿變化不大,指數為99.8。但住房投資意愿在不同住房情況的家庭下呈現分化。具體來看,租房和有房貸家庭的住房投資意愿相對較低,指數值分別為91.5和97.4;有自住住宅和有多余不動產投資的家庭,其住房投資意愿相對較高,指數分別為101.4和105.2。

住房投資意愿在不同的金融資產和收入組家庭也呈現分化。具體來看,資產方面,金融資產在5萬以下的家庭的住房投資意愿有所下降,指數為93.1;其他群體的住房投資意愿均有所上升,金融資產在300萬以上的家庭的住房投資指數為108.8。收入方面,僅收入在5萬以下的家庭的住房投資意愿在下降,指數為92.6;其他收入組家庭的住房投資意愿均有所上升,收入在100萬以上的家庭的住房投資指數達到113.8。

5.多數家庭的海外資產投資意愿降低

從不同金融資產分組下家庭的海外資產投資意愿看,除了金融資產300萬以上的家庭會略微增加對海外資產的投資外(指數為105.3),其他家庭的海外資產投資意愿均下降。一方面,一部分家庭的金融資產受限,可能不過多考慮對海外資產的投資,另一方面,對于擁有較高金融資產的家庭來說,在一定程度上反映出家庭對國內市場的看好。

6.僅高金融資產家庭的高風險類投資意愿增加

從不同金融資產分組下家庭的股票、基金類高風險資產的配置意愿看,數據顯示僅高金融資產家庭的高風險類投資意愿增加,其指數值為106.1。從趨勢看,家庭金融資產水平越高,家庭的股票、基金類資產配置意愿也相對越高。但是本季度,其他家庭的這類配置意愿均是下降的。從家庭的活期及定存類的低風險資產配置意愿看,各組家庭均表現出對低風險類資產配置增加的意愿,大多數家庭還是有較高的避險意識,本季度希望較為穩妥的資產配置。

(二)疫情對家庭消費與投資方式的影響

1.疫情顯著增加家庭的線上消費或投資意愿

近些年來,居民消費尤其是包括交通通信、教育文娛、醫療保健在內的發展型消費增長很快。2019年全國居民人均消費支出為21559元,2013-2019年年均復合增速達到8.5%。從各類消費支出的增速看,交通通信、教育文化娛樂和醫療保健支出增長很快,也表明了家庭在發展型消費上支出的增加。具體看,2013-2019年居民人均醫療保健支出的年均復合增速高達13%,教育文化娛樂增長10.3%,交通通信支出增加9.9%。

從此次調研結果看,也顯示出家庭的線上消費或線上投資傾向加強。統計局數據顯示,雖然今年1-2月社會消費品零售總額減少20.5%,但實物商品網上零售增加3%。從線上投資、線上購物、線上醫療及線上教育的購買意愿來看,家庭線上教育購買意愿指數最高,為122.9;其次是線上醫療意愿指數,達到了112.3;線上投資意愿指數和線上購物意愿指數分別為105.8和109.7,表明家庭對線上的消費和投資方式也越來越青睞,且家庭線上消費逐漸由線上購物轉向購買線上服務。

2.年輕家庭對線上消費和線上投資的方式認可度較高

根據CHFS數據,各年齡段家庭的網購參與率都在逐年上升,且年輕家庭增長較快。與網購參與類似,家庭的線上投資如互聯網理財參與率也呈現同樣的趨勢。

3.高收入和高學歷群體的線上消費意愿更強

從不同收入組家庭的線上消費意愿看,收入越高家庭的線上消費意愿相對越強。如,收入30萬以上家庭的線上購物意愿指數為124,遠高于低收入家庭。從學歷分組看,也顯示出高學歷群體較高的線上消費意愿。

4.高金融資產家庭及高收入家庭的線上投資意愿更強

對比不同金融資產水平組和不同收入組下家庭的線上投資意愿,發現高金融資產和高收入群體的線上投資意愿更強。具體看,金融資產水平在300萬以上的家庭的線上投資意愿指數為117,年收入水平在100萬以上的家庭的線上投資意愿指數為117.5。值得注意的是,除金融資產或年收入5萬及以下的家庭外,其他組家庭的線上投資意愿均是增加的。當然,可能的一個解釋是低收入家庭面對疫情帶來的收入沖擊,儲蓄意愿尤其是現金類的持有意愿可能更強。

三、結論和政策建議

(一)疫情對低收入群體和自由職業群體的影響更大,需多途徑加強其生活保障

1.低收入群體和自由職業群體受疫情影響較大

受疫情影響,四分之一的家庭工作穩定性下降,工作穩定指數僅為86.8。工作穩定性減少一點和減少很多的比例分別為11.7%和13.4%;增加一點和增加很多的僅為6.4%和2.8%;有65.6%的人工作穩定性基本不變。需注意到,不同群體的工作穩定性差異較大,金融資產水平或收入越低的,其工作穩定性也越低。

伴隨著工作穩定性的下降,家庭的工資性收入也有不同程度的下降。全部家庭的工資性收入指數僅為84.3,除了管理者、政務機關或事業單位職員外,從事其他職業者的工資性收入均有不同幅度的減少。但低收入、低資產群體和自由職業群體的工資性收入下滑嚴重。數據顯示,年收入5萬及以下的工資性收入降幅最大,指數值僅62.0,其中有34.3%報告收入減少很多;年收入5萬-10萬的工資性收入也有所下降,指數值為85.1,報告收入減少很多的人群占比為16.7%;年收入10萬-30萬的工資性收入略微下降,報告收入減少很多的人群占比僅為9.9%,指數值為96.9。自由職業群體的工資性收入指數僅為75.4。

不同收入水平下家庭的日常支出指數均大于100,表明相比上季度,家庭的日常支出均增加。年收入5萬以下家庭的日常支出增加最多,指數值為128.6。多種因素加合,近一半的低金融資產或低收入家庭的可支配現金減少。年收入低于5萬的群體中,可支配現金價值減少一點和減少很多的家庭占比分別為17.3%和30.9%。在這種背景下,超五成的金融資產或年收入低于5萬的群體的財富減少,且預期未來3個月低收入家庭將面臨財富繼續縮水的困境。同樣,雖然自由職業群體的工資性收入在下降,但自由職業群體的日常支出指數為126.9,可支配現金流嚴重下降,指數僅為88.3。因此,這部分群體的財富也面臨嚴重縮水(指數值為78.2)。

2.多途徑加大對低收入群體和自由職業群體生活保障的力度

(1)展開對低收入群體和自由職業群體的經濟援助計劃

受疫情影響,低收入群體和自由職業群體受沖擊嚴重,世界各地區均積極開展了對低收入群體的經濟援助行動,包括直接發放資金、減免稅收、稅務延付,等等。建議我國繼續加大對弱勢群體的援助覆蓋面,對受沖擊嚴重的失業群體、病患等特殊群體實施繼續降低社保醫保繳費、減免稅收等強效的援助計劃。

(2)穩定低收入群體和自由職業群體的就業市場

低收入群群體和自由職業群體受沖擊嚴重的很大一個原因在于這部分群體的就業不穩定性,在疫情之下,部分群體甚至面臨失業。疫情沖擊之下,中央多次就全面強化穩就業舉措做出安排部署。3月20日,國務院辦公廳專門印發《關于應對新冠肺炎疫情影響強化穩就業舉措的實施意見》。4月17日,中共中央政治局召開會議,在重申“六穩”的同上,首次提出“六保”,保居民就業居首位。

(3)完善失業保險制度,擴大對弱勢群體的覆蓋面

失業保險是對失業者提供一定期限的物質幫助及再就業服務的一項社會保險制度,但中國失業保險制度存在覆蓋范圍小、領取條件嚴格等問題,因此能領取到失業金的失業人員數量很少。如農民工、靈活就業等高失業風險群體因沒有參加失業保險,就無法領取失業金。4月10日,人社部出臺三項措施保障失業人員的基本生活:其一為延長大齡失業人員領金期限;其二為階段性實施失業救助金政策;其三為階段性提高價格臨時補貼。本文建議,以領取疫情期間補貼資金為契機,盤活失業保險基金,加大對失業保險制度的宣傳,提高失業保險待遇,為今后促進高風險群體主動參保打下良好基礎。

(二)疫情改變了家庭的消費習慣和消費方式,提振家庭消費需要多措并行

1.疫情改變了家庭的消費習慣和消費方式

(1)對未來預期的不確定性致使家庭更傾向于儲蓄而不是消費

根據央行披露的最新金融數據,一季度住戶存款增加6.47萬億元,比2019年增長6.6%,相當于平均每天有700億元存款涌向銀行,疫情下人們在儲蓄,而非消費。此次調研數據顯示,疫情后家庭的儲蓄意愿指數為104.6,有超過一半(50.2%)的家庭會增加儲蓄并減少消費,有40.4%的家庭維持當前狀況基本不變,僅有9.4%的家庭會減少儲蓄增加消費。相較之下,低收入群體的儲蓄意愿遠高于高收入群體,尤其是對于疫情期間收入減少很多的家庭而言,其儲蓄意愿更為強烈,比例達65.4%。

(2)疫情使得家庭消費從單純的線上購物向線上服務轉變

除了線上購物外,家庭對線上服務的接受度逐漸提高。近些年來,居民消費尤其是發展型消費增長很快,家庭也越來越認可線上購物方式,尤其是年輕群體。此次疫情中,家庭在繼續使用線上購物的同時,對線上服務也更加認可。

(3)消費信貸市場存在供需錯配,越需要貸款的群體越難獲得貸款

本季度家庭消費貸需求均增加,貸款獲取難度也略微增加。相比其他組,低收入組、低金融資產組的家庭貸款需求增幅相對更大,但是這部分群體的貸款獲取難度相對更大;而貸款需求增幅較小的高收入、高金融資產水平的居民獲貸較為容易。

2.提振家庭消費需要多舉措并行

消費是實體經濟的重要驅動因素,隨著疫情的發展,其可能會進一步下降。面對消費下降暴露出的問題,我們有如下建議。

(1)加快推動商業、商家進行數字化轉型,支持數字生活平臺建設

疫情期間,采用線下傳統模式的各類經濟遇到了很大困難,經受了挑戰,而線上線下結合的數字經濟模式對社會基本運轉起到了保障作用,研究顯示,家庭消費向線上傾斜,疫情后數字經濟將獲得加速度發展。基于此,一是建議中國創造條件進一步推動商業數字化,通過順應數字經濟加快發展的趨勢進而拉動消費。二是建議利用中國擁有全球最大數字生活平臺優勢,助推國內服務業加快數字化轉型,增加抗風險能力。

(2)應用財政補貼或消費券的手段,使之成為提振消費的有效措施和促進生產的放大器

在中國,因為移動支付普及率高,政府無論是通過財政補貼還是通過消費券的手段提振消費,都具有可操作性高、成本低的特點。以消費券為例,借助移動支付平臺能力,數字消費券能定人、定貨、降低操作成本,不需要在行政渠道上再投入資金和人力成本,邊際成本幾乎為零。

財政補貼與數字消費券兩種方式各有特點,可以同時進行。從緩解居民流動性危機的角度,現金類的財政補貼較為有效,可以幫助受疫情影響較大的低收入群體度過難關;從提振消費的角度,數字消費券有更好的杠桿效果。數字消費券可以用技術限定消費期限,到期不消費則收回,以確保消費券用于消費,而不是用于儲蓄。數字消費券并不針對一定收入之下的特定困難群體,而可以向全民發放。數字消費券可向特定行業發放,例如餐飲、旅游,以支持受疫情影響嚴重的行業。

(3)鼓勵擴大普惠型消費信貸,為居民提供適度的流動性支持

受疫情影響,居民收入和工作穩定性下降,因此社會整體的信貸需求會上升。應鼓勵擴大普惠型消費信貸業務,對于居民消費提供必要的流動性支持。一方面,可引導銀行與互聯網公司合作,更多采用線上作業模式,擴大消費信貸范圍,通過聯合貸款等合作方式,及時滿足居民短期金融借貸需求。另一方面,可針對過往信用記錄良好、收入暫時下降的群體,提供中長期低息貸款。

(4)為了更好順應消費線上化的趨勢,建議全面支持數字消費信貸發展

研究表明,場景類、小額類數字消費信貸有助于減緩中國消費信貸結構性失衡,提振長尾用戶在特定生命周期中對于生存型消費的需求。從提升三線以下城鎮居民消費、促進消費下沉的角度,中國還應重點支持服務長尾人群的場景類、小額類的普惠型數字消費信貸。應該構建消費信貸機構的多層次、多元化發展格局,發揮包括支持互聯網小貸在內的數字消費信貸機構的作用,助力消費下沉。擴大疫情時期消費信貸機構的放貸能力,在風險可控的基礎上放松數字消費信貸機構的杠桿率限制。積極拓展數字消費信貸機構的資金來源,暢通融資渠道,例如鼓勵消費信貸機構發行ABS等,積極引導數字消費信貸機構降低貸款利率,減輕居民利息負擔,增加對居民的流動性支持。中長期看,逐步搭建適應數字消費信貸產品發展需要的新監管框架,支持數字消費信貸的創新探索,保持國內數字金融創新能力和普及程度在國際上繼續領先。

(三)疫情改變了家庭資產配置方式,綜合理財服務推動家庭的資產配置和風險管理

1.順應家庭資產配置需求推動財富管理行業發展,提升家庭儲蓄對實體經濟的支撐力

對比海外家庭財富配置情況,中國的家庭財富以房地產、銀行存款、理財等固定收益類產品為主,基金市場參與率不到5%,權益類資產配置比例低。疫情后,隨家庭儲蓄意愿上升,更需要重視財富管理服務發展,帶動家庭資產配置多樣化發展,推動直接融資體系發展,提升家庭部門金融資產投資與實體經濟對接能力。

2.推動財富管理服務向圍繞家庭風險管理綜合理財服務發展,幫助普通家庭更好地進行風險管理和理財規劃

海外的財富管理服務早已從單純的投資建議轉型成為圍繞家庭現金流管理、風險管理、養老需求和不動產管理等方方面面的綜合性理財規劃服務。疫情讓家庭為單位的風險管理和財務規劃需求凸顯,順應這一市場需求,推動橫跨保險產品、公募基金、理財子產品等多品類的財富管理和投顧業務服務發展,有助于帶動家庭資產配置向長期投資和風險管理轉型,帶動資本市場向機構化、長期化的生態發展。

3.大力發展線上化理財和投顧服務,推動財富管理服務“普惠化”

線上投資理財模式的接受度逐步上升,未來線上化、智能化的服務方式將會越來越受到中國家庭的歡迎。與此同時,要鼓勵包括銀行及其理財公司、券商、基金公司和第三方互聯網平臺發展線上財富管理服務,支持金融機構通過合資質的機構平臺銷售理財產品及提供相應服務,進一步打通不同機構間的產品信息和渠道,提升財富管理服務的普惠性,以財富管理為橋梁,帶動家庭資產配置多元化發展。為了順應普惠線上理財的趨勢,對于線上理財不適配的規則和政策,例如面簽與紙質化留檔等,可以進行適當調整。鼓勵金融機構和互聯網平臺開展合作,提供豐富的產品,滿足居民理財和投顧服務的需求。

4.順應居民保險資產配置需求,鼓勵發展商業健康險、網絡互助等行業

為了順應居民保險資產配置需求,建設保險型社會,中國需要形成多層次保障體系。由于中國是人口眾多的發展中國家,因此在基礎醫保、商業保險快速發展的同時,應快速培育健康保障的新力量,其中包括商業健康險和網絡互助等健康產品。商業健康保險與網絡互助的目標均是為居民提供健康保障,其底層均使用保險科技,因此其在成員群體和技術應用方面具有一致性,這為其開展跨界合作甚至融合發展提供了可能性。

(*執筆者為西南財經大學經濟與管理研究院院長、中國家庭金融調查與研究中心(CHFS)主任甘犁;中國家庭金融調查與研究中心研究員:路曉蒙、王香、周瑞軒。螞蟻集團研究院執行院長李振華;研究總監:王芳、林晨、程志云;行業研究專家:吳雅玲、張韻、馮程程。責任編輯:王藝璇)

TRENDS IN CHINAS HOUSEHOLD WEALTH UNDER

?THE PANDEMIC

Survey and Research Center for China Household Finance,

Ant Group Research Institute

Abstract: To have a thorough understanding of the changes in household wealth, we conducted a survey on the trends and future expectations of household wealth in China. The survey focused on changes in household wealth, future expectations and the impact of the pandemic on family decision-making. According to the study, first of all, the pandemic had a greater impact on low-income and freelance groups. Second, the pandemic has changed the habits and patterns of households consumption. Uncertainty about future expectations caused households to save rather than spend as a result of the outbreak; The pandemic has also transformed household consumption from mere online shopping to online services; Due to the income uncertainty and the increase in daily expenses, household debt, especially consumer debt demand increased. Finally, the pandemic has changed the way families allocate their assets. The outbreak has made households focused more on saving, thus increasing the need for asset allocation. Based on the above research conclusions, this paper also gives corresponding policy suggestions.

Keywords: Household Wealth; Family Consumption; Saving; Asset Allocation