金融素養(yǎng)與養(yǎng)老規(guī)劃

——基于中國城市居民家庭消費金融調(diào)查數(shù)據(jù)的實證分析

2020-08-21 13:42:32雷漢云譚卓敏

商學(xué)研究 2020年3期

雷漢云,譚卓敏

(新疆財經(jīng)大學(xué) 金融學(xué)院,新疆 烏魯木齊 830012)

一、引言

在經(jīng)濟快速發(fā)展的背景下,我國家庭財富不斷增長①,但與高收入、高財富積累相對應(yīng)的是居民個體不容樂觀的養(yǎng)老情況。隨著人們生活水平的不斷提高,老齡化現(xiàn)象越來越普遍,“空巢”老人現(xiàn)象逐漸成為典型的社會問題。為應(yīng)對這一狀況,一方面,我國政府需要不斷豐富和完善養(yǎng)老政策和養(yǎng)老制度;另一方面,在養(yǎng)老問題上也需要家庭居民發(fā)揮自身的能動性,更加靈活地選擇符合自身實際的方式,強調(diào)規(guī)劃先行,主動進行規(guī)劃。居民養(yǎng)老規(guī)劃需要以個人退休后的實際生活需要作為出發(fā)點,合理安排自身當前擁有的資產(chǎn),從而形成長遠的規(guī)劃,未雨綢繆,提前為自身養(yǎng)老生活做好規(guī)劃與準備。要提前為自己退休生活進行規(guī)劃,對不少人來說絕非易事,這需要的不僅僅是自主養(yǎng)老意識的覺醒,還需要過硬的金融知識作為支撐。現(xiàn)實中,中國居民個體的金融知識儲備普遍不夠。據(jù)中國人民銀行發(fā)布的消費者金融素養(yǎng)相關(guān)數(shù)據(jù)顯示,我國居民金融素養(yǎng)平均分剛過及格線②,很多人對于金融素養(yǎng)的理解僅僅還停留在如何存錢和花錢上,甚至隨著消費主義的盛行,一些人大肆提前消費,使得家庭負債累累,陷入債務(wù)的深淵。而隨著金融理財產(chǎn)品的推出和日益普及,居民的金融理財觀念有所改變,越來越多的居民選擇將閑置資金投入金融市場,購買理財產(chǎn)品,家庭居民投資的目的也由簡單的銀行固息保值向投資增值轉(zhuǎn)變。越來越豐富的金融理財產(chǎn)品不斷出現(xiàn)在金融市場上,家庭居民進行養(yǎng)老規(guī)劃有了更多的選擇。基于上述背景,本文主要探討居民金融素養(yǎng)對其養(yǎng)老規(guī)劃的影響,并分析兩者之間的相互關(guān)系。

二、文獻回顧

關(guān)于金融素養(yǎng)的研究起源于20世紀90年代。自一項關(guān)于校園學(xué)生的金融知識調(diào)查后,金融素養(yǎng)這一概念逐漸興起,并且在學(xué)術(shù)界引起廣泛的熱議和研究。首先,關(guān)于金融素養(yǎng)的定義。關(guān)于金融素養(yǎng)的含義盡管眾多,但卻具有一定的內(nèi)在一致性。主流的觀點認為金融素養(yǎng)主要是基于金融知識培養(yǎng)出的金融能力,從而使得人們在遇到涉及金錢相關(guān)的決策和選擇時,能夠更加理性而科學(xué)地做出相關(guān)金融決策。通過研讀國內(nèi)外的相關(guān)文獻發(fā)現(xiàn),更多的學(xué)者認為金融素養(yǎng)還應(yīng)包含金融態(tài)度及金融行為這兩個要素。經(jīng)合組織提出了相對完善并被廣泛采用的定義:金融素養(yǎng)是指做出明智的金融決策并最終實現(xiàn)個人金融福祉所必需的認知、知識、技能、態(tài)度和行為的結(jié)合。其中,態(tài)度和行為是指做出合理金融決策的信心和動機。其次,關(guān)于金融素養(yǎng)的測度。現(xiàn)有研究主要從三個角度對金融素養(yǎng)進行了測度。第一,從個體對相關(guān)金融產(chǎn)品概念的了解程度出發(fā),即從個體主觀出發(fā),用金融素養(yǎng)水平的自我評價進行測度(Lusardi and Mitchell,2014);Jappelli and Padula,2015))[1-2]。第二,從個體客觀掌握的相關(guān)金融知識與技能出發(fā),用客觀金融素養(yǎng)指標測度消費者金融素養(yǎng)水平(Chen,1998)[3]。第三,是將主觀和客觀金融素養(yǎng)測度指標結(jié)合起來對居民個體的金融素養(yǎng)水平進行測度(胡振、臧日宏,2017;吳錕、吳衛(wèi)星,2017)[4-5]。此方法主要是國內(nèi)學(xué)者在前兩種方法的基礎(chǔ)上,綜合前兩者的優(yōu)點對金融素養(yǎng)進行測度。本文將采用上述的第三種方法對受訪個體的金融素養(yǎng)進行測度。最后,關(guān)于金融素養(yǎng)對個體居民行為的影響,如對儲蓄行為(Anderson et al.,2017)[6]、投資行為如股票投資(Rooij et al.,2011;伍再華等,2017)[7-8]、投資概率(B?nte & Filipiak,2012)[9]、投資組合(彭倩等,2019)[10]。金融素養(yǎng)除影響相關(guān)金融行為之外,還顯著影響居民的其他經(jīng)濟行為活動,例如消費(宋全云等,2019)[11]及家庭居民參與創(chuàng)業(yè)活動的積極性(尹志超等,2015)[12]。已有研究表明,具有較高的金融素養(yǎng)可以更好地指引家庭居民在涉及相關(guān)選擇時能夠做出正確的決策,從這個意義上來說,家庭單元提升金融素養(yǎng)是非常有必要的。

根據(jù)已有的文獻研究和分析,可以得出居民金融素養(yǎng)與養(yǎng)老規(guī)劃兩者之間有著緊密的聯(lián)系。Lusardi(2006)[13]研究發(fā)現(xiàn),居民個體的金融素養(yǎng)對養(yǎng)老規(guī)劃影響應(yīng)該是正向且顯著的。之后,高超(2014)[14]在其研究中也印證了這一觀點。同時,金融素養(yǎng)會對家庭、個人財務(wù)情況產(chǎn)生重大影響,當具有較低的金融素養(yǎng)的居民個體無法做出良好的養(yǎng)老規(guī)劃時,則其可能在退休時,與進行了養(yǎng)老規(guī)劃的個體相比,其所積累的財富只有進行了養(yǎng)老規(guī)劃的居民個體財富的一半(Lusardi and Mitchell,2014)[1]。張杰(2015)[16]指出,金融素養(yǎng)對人們養(yǎng)老規(guī)劃概念的理解及其具體行為的產(chǎn)生、形成具有較大影響力。通過對已有文獻的梳理,可以進一步發(fā)現(xiàn),金融素養(yǎng)相對較高的家庭居民,他們自身更有強烈的欲望去了解更多的與金融市場相關(guān)的概念,進而促進了家庭居民對養(yǎng)老規(guī)劃這一重大金融決策的認知。與此同時,有關(guān)金融素養(yǎng)對家庭居民養(yǎng)老規(guī)劃的研究不多,基于中國家庭居民數(shù)據(jù)的研究有待深入。

三、數(shù)據(jù)、變量與方法

(一)數(shù)據(jù)來源

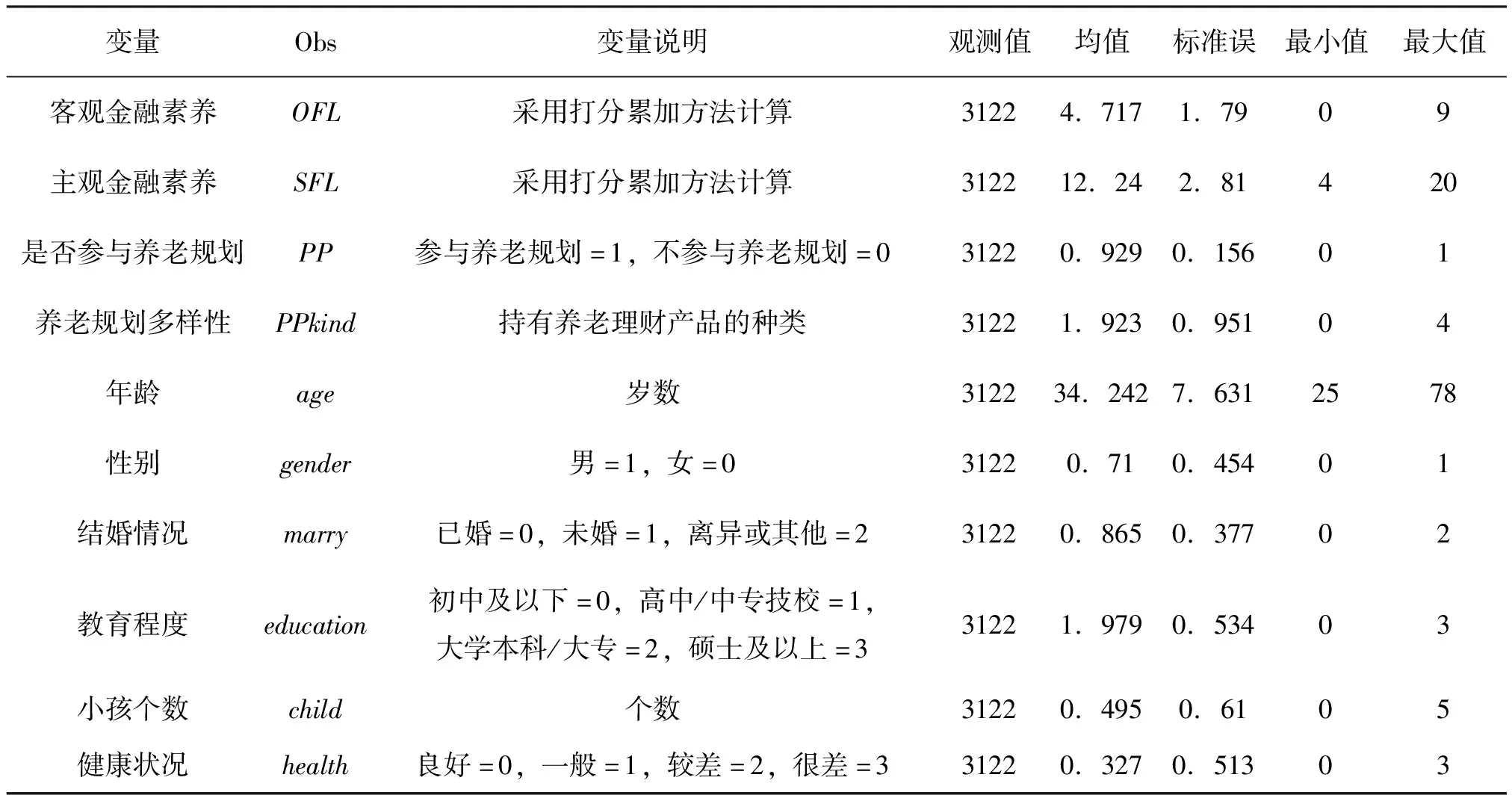

本文選取了清華大學(xué)公開發(fā)行的家庭居民消費金融調(diào)查的相關(guān)數(shù)據(jù)①,該數(shù)據(jù)庫從微觀層面較為全面地反映了中國家庭居民金融方面的信息。并且這一數(shù)據(jù)主要是分層概率抽樣形成的,其樣本并沒有局限于某一地區(qū),也沒有局限于某一個特定群體,覆蓋了分布于中國東部、中部和西部的 24 個城市,主要選擇了3122個不同的家庭。由于樣本是隨機抽樣,其所搜集的個人和家庭的信息具有較好的代表性。本文采用計量軟件Stata15.0 進行數(shù)據(jù)分析。

(二)變量描述

1.金融素養(yǎng)

金融素養(yǎng)是本研究的核心解釋變量,參考胡振等(2017)[4]的已有文獻,從家庭居民的主觀層面與客觀層面兩個維度來構(gòu)建金融素養(yǎng)指標,形成兩個不同層面的金融素養(yǎng):主觀金融素養(yǎng)(SFL)與客觀金融素養(yǎng)(OFL)。一方面,由于客觀金融素養(yǎng)是體現(xiàn)受訪居民客觀擁有的金融知識與技能的指標,為更好地體現(xiàn)這一指標,本研究從調(diào)查問卷中的金融知識部分選取9個典型的金融知識問題來對受訪者的客觀金融素養(yǎng)進行測度②。每道題滿分1分,答對1道題記1分,回答錯誤不得分,最后通過累計加總評分算出客觀金融素養(yǎng)水平。這一指標更多地展現(xiàn)出居民客觀的金融素養(yǎng)狀況,很難因為其主觀認識的不同而帶來實質(zhì)性的影響,從而從這個層面上來說,能夠更加客觀地測度出受訪者金融知識水平。而主觀的金融素養(yǎng)體現(xiàn)的是個體對于金融方面主觀認識上的不同。本文選取了調(diào)查問卷中詢問受訪者對有關(guān)股票、基金、債券、儲蓄利率等相關(guān)概念的了解程度的4個問題③,具體問題的每一個答案賦值為1~5,其中,1表示不了解,5表示非常了解,以此類推。然后根據(jù)回答情況,根據(jù)得分將這4個問題的分值累加,最后通過累加評分可求得主觀金融素養(yǎng)水平。通過上述方式,可以更加詳細地了解到受訪者真實的主觀及客觀的金融素養(yǎng)情況,為研究居民金融素養(yǎng)對養(yǎng)老規(guī)劃的影響提供了堅實基礎(chǔ)。

2.養(yǎng)老規(guī)劃

本研究的被解釋變量為養(yǎng)老規(guī)劃,其具體通過以下兩個方面表現(xiàn)。一方面,是否制訂理財規(guī)劃(PP),主要通過問卷中的“您家有以下退休養(yǎng)老保障嗎”的多選題來變現(xiàn),有任一養(yǎng)老規(guī)劃產(chǎn)品賦值為1,選擇“都沒有”的為0,其為二元離散變量。另一方面,養(yǎng)老規(guī)劃的多樣性(PPkind),即家庭有多少種養(yǎng)老保障方式,問卷中列出了當前主要的幾種養(yǎng)老保障方式,這幾個選項涉及了單位社保、壽險、為養(yǎng)老進行的長投等方面。PPkind的最大值為4,最小值為0。

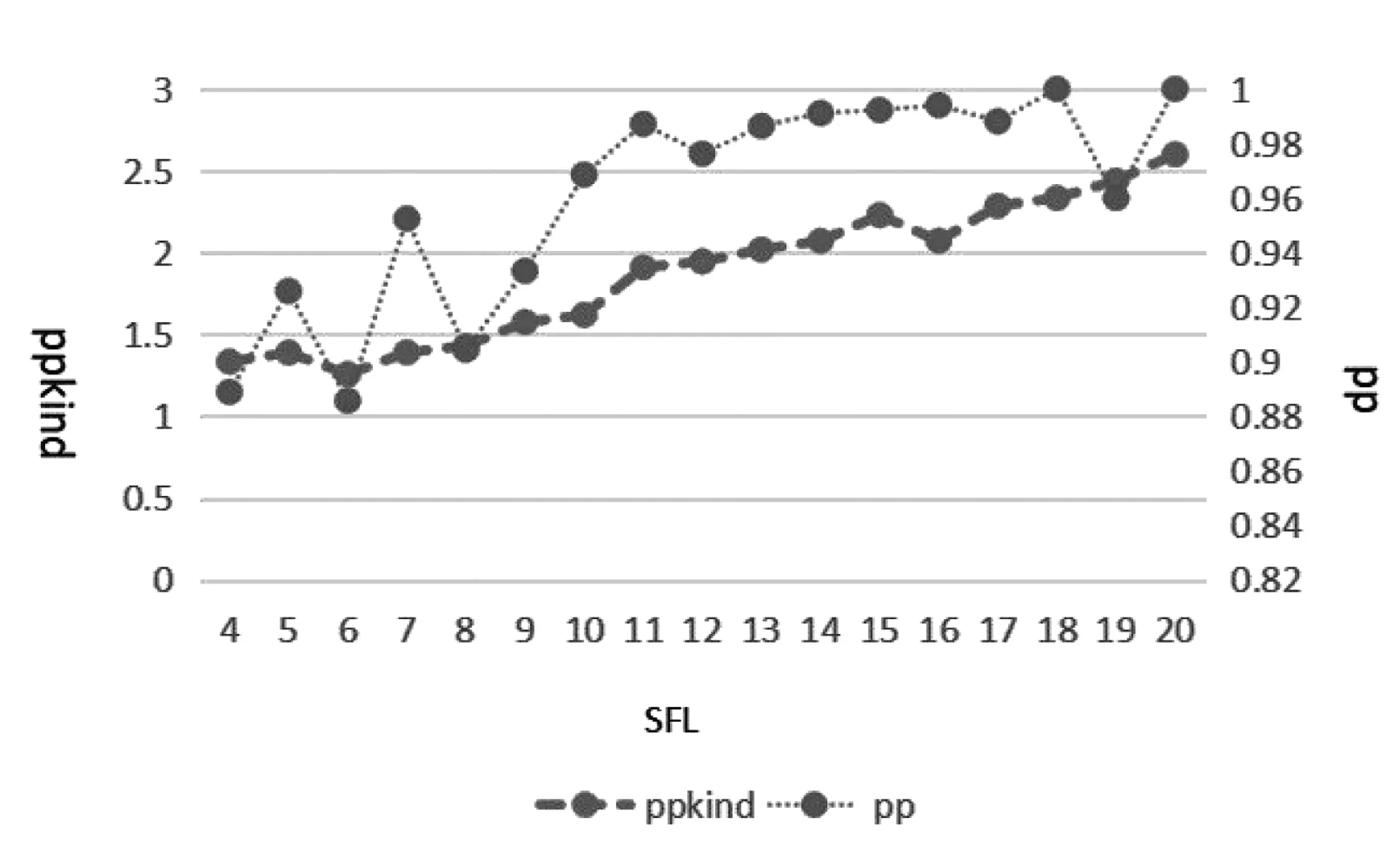

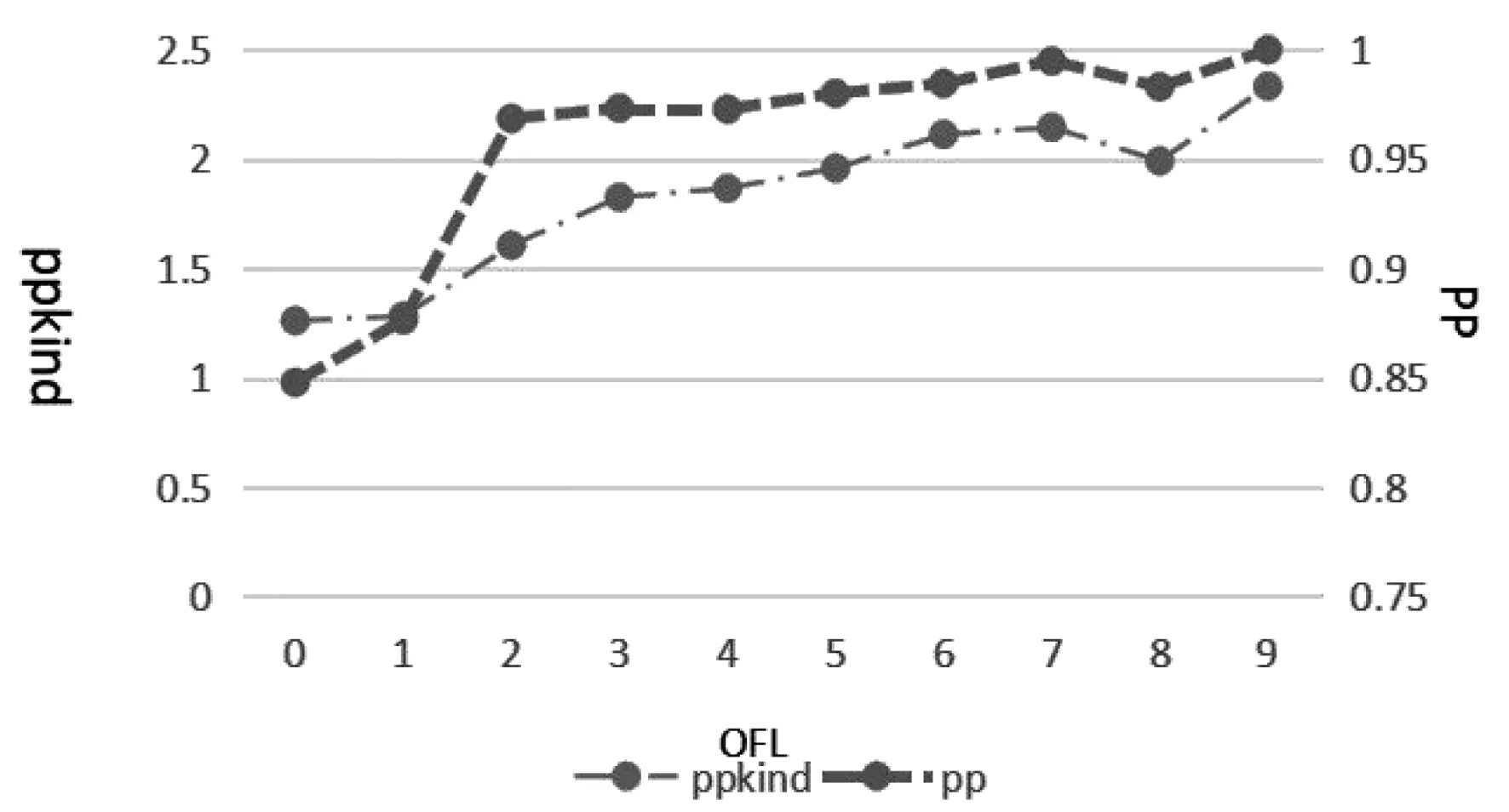

下面圖1是主觀金融素養(yǎng)與養(yǎng)老規(guī)劃參與比重及養(yǎng)老規(guī)劃多樣性的折線圖。從圖中可以看出,雖然有些許波動,但隨著主觀金融素養(yǎng)(SFL)水平的提高,參與養(yǎng)老規(guī)劃的比例與養(yǎng)老規(guī)劃的多樣性整體上在提高。圖2是客觀金融素養(yǎng)與養(yǎng)老規(guī)劃與比重及養(yǎng)老規(guī)劃多樣性的折線圖。

圖1 主觀金融素養(yǎng)與養(yǎng)老規(guī)劃

圖2 客觀金融素養(yǎng)與養(yǎng)老規(guī)劃

圖2與圖1類似,但橫坐標為客觀金融素養(yǎng)水平(OFL),整體上顯示OFL越高的家庭,有養(yǎng)老規(guī)劃家庭的比例越高,同時養(yǎng)老規(guī)劃的多樣性也越豐富。綜上,金融素養(yǎng)與參與養(yǎng)老規(guī)劃的比例及養(yǎng)老規(guī)劃的多樣性程度在大體上是正相關(guān)關(guān)系,所以,金融素養(yǎng)對于居民養(yǎng)老規(guī)劃帶來的是較為積極的影響力,金融素養(yǎng)越高的家庭,更愿意積極地參與養(yǎng)老規(guī)劃。

3.其他控制變量

借鑒其他類似文獻的做法,本文選取了12個主要的控制變量,這些變量與家庭整體的養(yǎng)老規(guī)劃行為息息相關(guān),都在不同程度上影響著整個家庭在養(yǎng)老規(guī)劃行為方面的具體決策。這些變量在一定程度上能夠反映出個體的經(jīng)濟能力與行為偏好,進而影響居民個體的養(yǎng)老規(guī)劃。第一,在實際生活中,不同年齡段的家庭居民在考慮養(yǎng)老問題方面、在考慮問題的程度,以及參與養(yǎng)老規(guī)劃行為的積極性方面必然會有所不同。第二,由于金融產(chǎn)品市場及產(chǎn)品的復(fù)雜性,以及新聞與網(wǎng)絡(luò)上詐騙案的頻繁報道,許多家庭居民對新興的市場產(chǎn)品產(chǎn)生了風(fēng)險規(guī)避態(tài)度,再加上人們對金融知識的缺乏,風(fēng)險厭惡程度較高的人群更加不愿意參與金融市場,更談不上進行科學(xué)的養(yǎng)老規(guī)劃。第三,家庭居民的健康情況具有差異性,健康情況會直接影響到其對壽命的預(yù)期、醫(yī)療費用支出的預(yù)期。健康狀況差的居民對其壽命的預(yù)期將會縮短,同時醫(yī)療費用支出的預(yù)期將會增加,而這些考慮必然會影響居民個體對養(yǎng)老的規(guī)劃安排。第四,個人收入與資產(chǎn)情況將會直接決定居民個體進行養(yǎng)老規(guī)劃的經(jīng)濟基礎(chǔ)。往往收入更高、持有資產(chǎn)更多的居民個體持有的養(yǎng)老產(chǎn)品的種類將會更多。第五,受教育情況是一個人學(xué)識的綜合體現(xiàn)。不同學(xué)歷的人對待養(yǎng)老這一問題的態(tài)度也會有所差異。

4.變量的描述性統(tǒng)計

描述性統(tǒng)計結(jié)果如表1所示:第一,本研究所選取的戶主平均年齡為34.2歲,整體戶主比較年輕。第二,本研究選取的樣本以男性、已婚的家庭受訪者為主,且在計劃生育的國策下,大多數(shù)戶主只擁有一個小孩。第三,受訪戶主的整體受教育水平偏低,但許多戶主接受過經(jīng)濟及金融等方面的知識。第四,在受訪的戶主中,大多擁有一定的經(jīng)濟實力,收入來源的穩(wěn)定性較高且擁有一定的資產(chǎn)。第五,在樣本中的戶主整體對風(fēng)險持以厭惡的態(tài)度。這表明我國家庭參與股票、基金等有風(fēng)險的投資活動意愿較低。

表1 各變量的描述統(tǒng)計

(三)方法

本文研究的是金融素養(yǎng)對家庭養(yǎng)老規(guī)劃的影響,主要分為兩部分,第一部分為金融素養(yǎng)對家庭參與養(yǎng)老規(guī)劃意愿的影響,此時,由于被解釋變量“是否進行養(yǎng)老規(guī)劃(PP)”為“0-1”型的虛擬變量,故此部分采用離散選擇模型中的Probit模型來分析金融素養(yǎng)對家庭參與養(yǎng)老規(guī)劃意愿的影響。回歸方程的形式設(shè)定為:

PPi=α+β1fli+β2Xi+εi

(1)

(2)

其中,式(2)中的PPkind*是潛變量(Latent Variable), 式(1)中的PPi是0~1類型虛擬變量。當家庭參與進行了養(yǎng)老規(guī)劃時,用PPi=1來表示;反之,當家庭未參與養(yǎng)老規(guī)劃時,用PPi=0來表示。

第二部分為金融素養(yǎng)對家庭養(yǎng)老規(guī)劃多樣性的影響,不同家庭的養(yǎng)老規(guī)劃多樣性都有所不同,其中有一定比例的家庭未參與進行養(yǎng)老規(guī)劃,即養(yǎng)老規(guī)劃多樣性(PPkind)為0,當養(yǎng)老規(guī)劃多樣性作為被解釋變量時,這種數(shù)據(jù)就屬于刪改或截取數(shù)據(jù)情況,在模型的選擇時則主要需要選擇Tobit模型來具體進行分析,其具體的方程式如下:

PPkindi=α+βfli+β2Xi+εi

(3)

(4)

其中,式(4)中的PPkind*是潛變量,從式(3)中的PPkindi可以看出家庭養(yǎng)老規(guī)劃的多樣性的具體情況,其他要素與第一部分變化不大。這一方程式主要體現(xiàn)的是金融素養(yǎng)的高低對于養(yǎng)老規(guī)劃的多樣性實現(xiàn)程度的影響,由此也可以看出,其在面臨不同變量過程中展現(xiàn)的細微差距。

在分析金融素養(yǎng)對家庭養(yǎng)老規(guī)劃的多樣性影響時,為了精確地刻畫在不同的多樣性水平下,金融素養(yǎng)對養(yǎng)老規(guī)劃多樣性的異質(zhì)性影響,我們將采用分位數(shù)回歸模型。分位數(shù)回歸模型如下:

Qy(τ丨x)=α0+α1sumfl+α2Xi+Qu(τ)

(5)

其中,sumfl為客觀金融素養(yǎng)與主觀金融素養(yǎng)加總后的金融素養(yǎng)總體指標,這時我們可以選擇線性規(guī)劃法來進行具體分析和計算:

Qy=argminαE[ρτ(Yi-α0-α1sumfl+α2Xi)]

(6)

其中檢驗函數(shù)(Check Function)為:ρτ(μ)=(τ-1(μ≤0))μ

四、實證分析

(一)金融素養(yǎng)對家庭養(yǎng)老規(guī)劃參與的影響

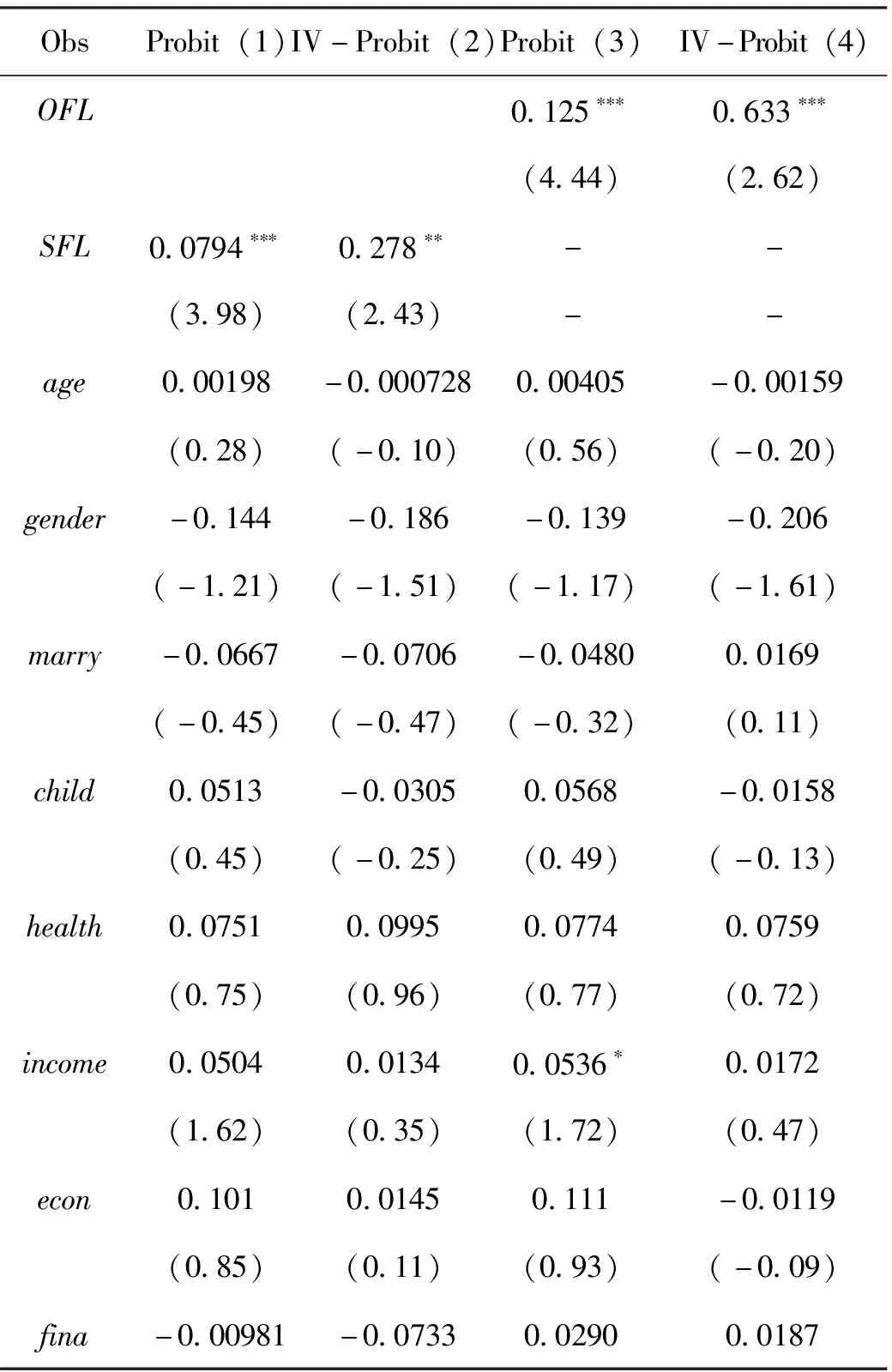

從前面圖1與圖2可以看出,金融素養(yǎng)與養(yǎng)老規(guī)劃參與二者存在正相關(guān)關(guān)系,但假如需要看出金融素養(yǎng)對家庭養(yǎng)老規(guī)劃參與影響的大小,則需要更加專業(yè)的回歸分析。根據(jù)上面的方法介紹,由于被解釋變量居民養(yǎng)老規(guī)劃參與(PP)為0~1型的虛擬變量,所以此處將采取離散選擇模型中的Probit模型進行實證分析,實證分析中的核心解釋變量為客觀金融素養(yǎng)(OFL)與主觀金融素養(yǎng)(SFL)。其實證結(jié)果如表2所示。

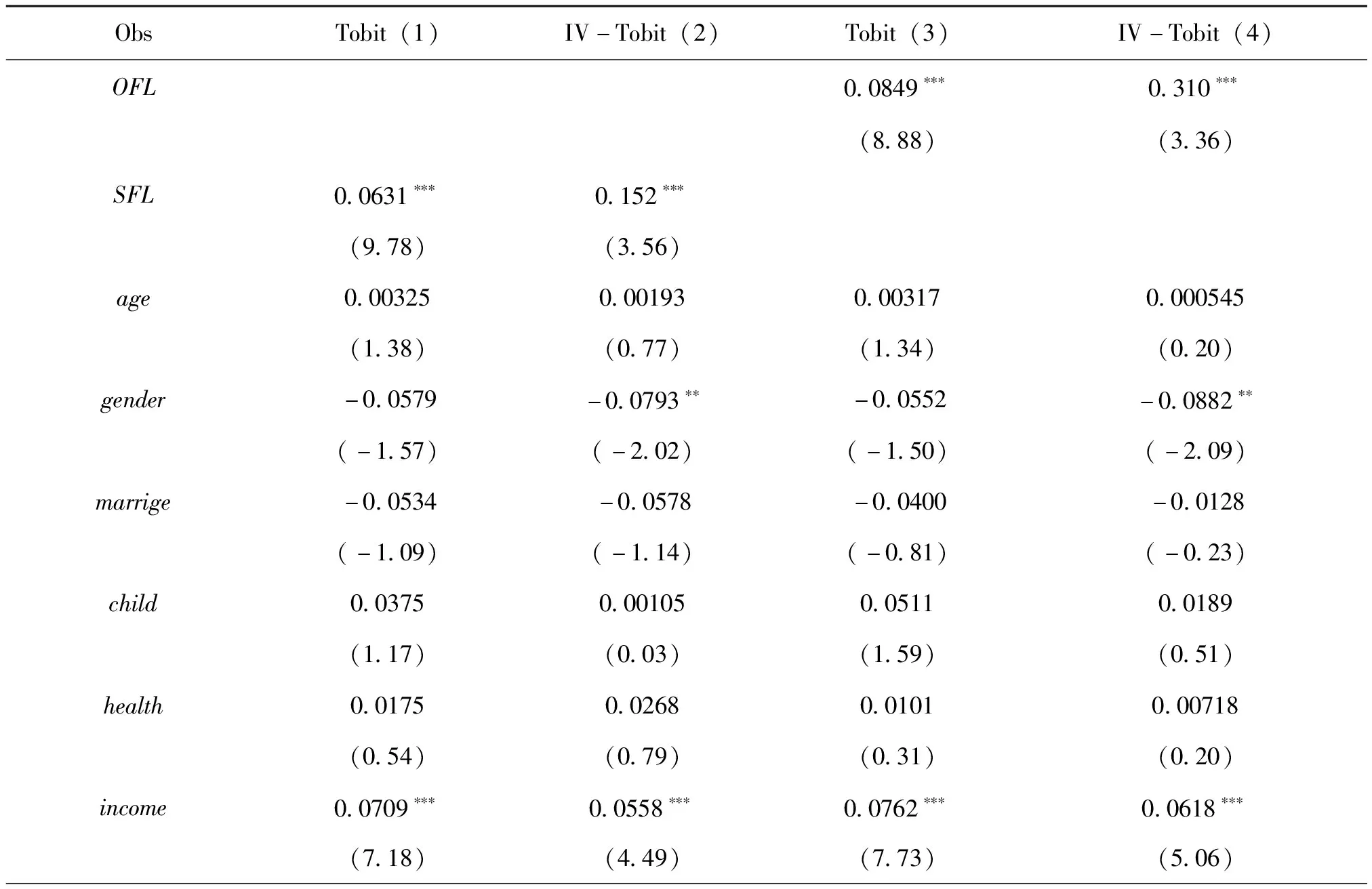

由表2第(1)列和第(3)列可以看出,對于家庭養(yǎng)老規(guī)劃參與意愿,客觀金融素養(yǎng)(OFL)系數(shù)值在1%的顯著性水平上顯著為正,說明家庭戶主客觀金融素養(yǎng)的提高有效地增加了家庭養(yǎng)老規(guī)劃的參與意愿。與此同時,主觀金融素養(yǎng)(SFL)系數(shù)值亦在1%的顯著性水平上顯著為正,也說明家庭戶主主觀金融素養(yǎng)的提高能有效地增加家庭養(yǎng)老規(guī)劃的參與意愿。總體來說,家庭戶主金融素養(yǎng)的提高有效地增加了家庭戶主養(yǎng)老規(guī)劃的參與意愿。戶主的風(fēng)險態(tài)度(riskattitude)的系數(shù)值在1%的顯著性水平上對家庭養(yǎng)老規(guī)劃參與行動的影響顯著為負,說明了家庭戶主風(fēng)險厭惡程度的加深有效地抑制了家庭戶主的養(yǎng)老規(guī)劃意愿,這主要是由家庭戶主對于眾多養(yǎng)老產(chǎn)品及活動持有的風(fēng)險規(guī)避態(tài)度而導(dǎo)致的結(jié)果。他們往往認為養(yǎng)老規(guī)劃過多地消耗了家庭單位當前的資金耗用,并且其結(jié)果往往具有不確定性,從而不愿意投入更多的資源和金錢,產(chǎn)生了較為消極的影響。

表2 金融素養(yǎng)與養(yǎng)老規(guī)劃參與

考慮到金融素養(yǎng)與養(yǎng)老規(guī)劃之間可能存在內(nèi)生性的問題,一方面,當家庭戶主開始進行養(yǎng)老規(guī)劃后可能更加關(guān)注相關(guān)的養(yǎng)老理財產(chǎn)品信息及相關(guān)的金融知識,促進了對相關(guān)知識的了解和認識,從而可能產(chǎn)生反向因果的問題;另一方面,回歸模型也未必就是完全正確的,在變量的選擇上也可能出現(xiàn)一些遺漏,而這些被遺漏的變量可能同時影響到金融素養(yǎng)與養(yǎng)老規(guī)劃,從而使得結(jié)果的可信度大打折扣。為避免這種潛在的內(nèi)生性問題,本研究采用IV-Probit模型來進行處理。首先,參考吳衛(wèi)星等(2018)[16]的研究,本文更加傾向于選擇戶主自身的教育學(xué)歷這一指標作為工具變量。戶主自身教育學(xué)歷這一指標對于家庭戶主金融素養(yǎng)的高低將產(chǎn)生直接影響,并且家庭戶主的教育學(xué)歷是事前變量,即戶主的教育學(xué)歷基本在戶主成家之前就已經(jīng)確定,不會受到成家之后的養(yǎng)老規(guī)劃行為影響。因此,這一指標對于結(jié)果的影響應(yīng)該是較為可信的。而通過具體的研究活動,我們也進一步驗證了這一點。由表2的第(2)列和第(4)列報告的IV-Probit回歸結(jié)果可知,第(2)列中DWH檢驗報告的P值為0.0031,因此主觀金融素養(yǎng)存在內(nèi)生性問題。其次,在兩階段工具變量估計中,一階段估計F統(tǒng)計量的值為58.2,由于F值大于10%偏誤水平下的臨界值為16.38,不存在弱工具變量問題,因此采用家庭戶主的教育學(xué)歷作為主觀金融素養(yǎng)的工具變量是合適的。兩階段的估計結(jié)果顯示,主觀金融素養(yǎng)估計系數(shù)值在5%的顯著性水平上顯著為正。因此,兩階段回歸結(jié)果進一步表明,主觀金融素養(yǎng)水平的提高確實對家庭戶主養(yǎng)老規(guī)劃參與的意愿產(chǎn)生了顯著的積極影響,主觀金融素養(yǎng)越高的家庭戶主更加愿意參加養(yǎng)老規(guī)劃。而后第(4)列DWH檢驗的P值為0.0021,因此客觀金融素養(yǎng)也存在內(nèi)生性問題。接著在兩階段工具變量估計中,一階段估計F統(tǒng)計量的值為17.83,大于一般臨界值,不存在弱工具變量問題,因此,采用家庭戶主的教育學(xué)歷作為客觀金融素養(yǎng)的工具變量也是合適的。兩階段的估計結(jié)果顯示主觀金融素養(yǎng)估計系數(shù)值在1%水平上顯著為正,進一步表明,客觀金融素養(yǎng)水平的改善同樣提高了家庭戶主養(yǎng)老規(guī)劃參與的意愿。

綜上,由表2實證分析可以得出,無論是從客觀角度還是主觀角度出發(fā),金融素養(yǎng)水平越高的家庭,其家庭戶主參與養(yǎng)老規(guī)劃的可能性越高。他們更加認可養(yǎng)老規(guī)劃這一問題的重要性和必要性,愿意在早期加強投入,希望通過長期的持續(xù)的投入行為,以期在退休后得到相對豐厚的回報,從而為整個家庭提供更加堅實的未來依靠,減少因收入、工作、健康等變化帶來的家庭單元的急劇崩塌。這一認識的實現(xiàn)使得整個家庭的養(yǎng)老規(guī)劃變得更加多樣,形成了多元化的呈現(xiàn)結(jié)果,這也正是在金融素養(yǎng)提升的背景下逐步實現(xiàn)的,是在其潛移默化的影響下逐步達成的。

(二)金融素養(yǎng)與家庭養(yǎng)老規(guī)劃的多樣性

表2表明了金融素養(yǎng)對家庭養(yǎng)老規(guī)劃參與的影響,但并未能有效分析金融素養(yǎng)對家庭養(yǎng)老規(guī)劃多樣性的影響。統(tǒng)計結(jié)果顯示,92.93%的樣本家庭養(yǎng)老產(chǎn)品持有種類大于0,這表明,仍有少數(shù)家庭完全沒有持有相關(guān)的家庭養(yǎng)老產(chǎn)品。因此,此處養(yǎng)老規(guī)劃多樣性(PPkind)這一被解釋變量屬于典型的刪改或截取數(shù)據(jù)的情況,如本文方法部分所述,此時需要用專門處理此種數(shù)據(jù)類型的因變量受限(Tobit)模型來實現(xiàn)研究目標。實證分析結(jié)果如表3所示。

表3 金融素養(yǎng)與養(yǎng)老規(guī)劃多樣性

首先,從表3的第(1)列和第(3)列可以看出,對于家庭養(yǎng)老規(guī)劃參與行為,客觀金融素養(yǎng)OFL系數(shù)值在1%的顯著性水平上顯著為正,這說明家庭戶主的客觀金融素養(yǎng)的提高有效地增加了家庭養(yǎng)老規(guī)劃的多樣性,使家庭戶主持有了更多的養(yǎng)老產(chǎn)品。與此同時,主觀金融素養(yǎng)SFL系數(shù)值亦在1%的顯著性水平上顯著為正,說明家庭戶主的主觀金融素養(yǎng)的提高同樣有效地增加了家庭養(yǎng)老規(guī)劃的多樣性。綜上所述,家庭戶主金融素養(yǎng)的提高能有效地增加家庭戶主養(yǎng)老規(guī)劃的多樣性。其次,除了核心變量之外,Tobit模型結(jié)果顯示,年齡、健康狀況及孩子的數(shù)量對養(yǎng)老規(guī)劃多樣性影響不顯著,而戶主的風(fēng)險態(tài)度(riskattitude)的系數(shù)值在1%的顯著性水平上對家庭養(yǎng)老規(guī)劃參與行動的影響顯著為負,說明了家庭戶主的風(fēng)險厭惡程度的加深有效地抑制了家庭戶主的養(yǎng)老規(guī)劃多樣性。這也許是由于家庭戶主對于眾多養(yǎng)老產(chǎn)品以及活動持有的風(fēng)險規(guī)避態(tài)度,從而導(dǎo)致其不愿意持有更多的養(yǎng)老產(chǎn)品。最后,戶主的凈資產(chǎn)總額及家庭收入的系數(shù)值,對家庭養(yǎng)老規(guī)劃多樣性的影響顯著為正,說明了家庭戶主持有的凈資產(chǎn)總額的增加與收入的提高有效地增加了家庭養(yǎng)老規(guī)劃的多樣性。這也許是由于隨著家庭戶主資產(chǎn)的增加、財富的積累,家庭更有經(jīng)濟能力去選擇持有更多的養(yǎng)老產(chǎn)品。

與此同時,為解決可能存在的內(nèi)生性問題,此部分亦選取了受訪戶主的教育學(xué)歷作為工具變量。第(2)列與第(4)列為使用工具變量法進行兩階段估計的結(jié)果,其中,第(2)列報告的DWH檢驗顯示P值為0.0031。這表明,在1%的顯著性水平下,拒絕原假設(shè),主觀金融素養(yǎng)存在內(nèi)生性問題。第(2)列兩階段估計結(jié)果顯示金融素養(yǎng)估計系數(shù)在1%水平上正向顯著,與第(1)列回歸結(jié)果正負符號、顯著性一致。同樣,第(4)列的DWH檢驗的P值為0.0021,這表明,客觀金融素養(yǎng)也存在內(nèi)生性,且第(4)列兩階段估計結(jié)果顯示金融素養(yǎng)估計系數(shù)在1%水平上正向顯著,與第(3)列回歸結(jié)果正負符號、顯著性一致。由此可知,不管是從主觀的認知還是客觀的知識技能出發(fā),隨著戶主金融素養(yǎng)水平的提高,都提高了家庭養(yǎng)老規(guī)劃的多樣性。

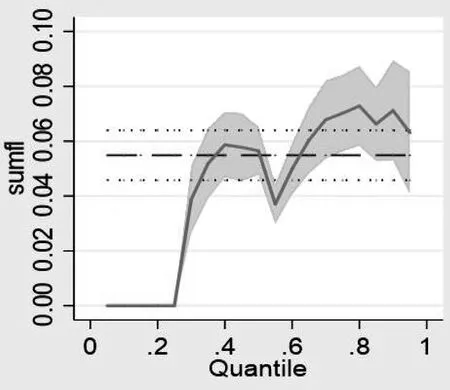

(三)金融素養(yǎng)與養(yǎng)老規(guī)劃多樣性:分位數(shù)回歸分析

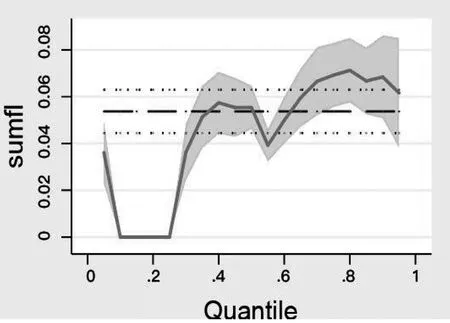

表2和表3考察的分別是金融素養(yǎng)對是否參與養(yǎng)老規(guī)劃及養(yǎng)老規(guī)劃多樣性的影響,但這些均屬于對樣本的均值回歸。通過這一分析,我們希望能夠看出在不同的多樣性水平下金融素養(yǎng)能呈現(xiàn)出具體影響力的變化情況,這是我們理清金融素養(yǎng)和養(yǎng)老規(guī)劃二者之間關(guān)系的重要參考,但是通過均值回歸分析的方法我們并沒有得出相關(guān)結(jié)果。而這一點在相關(guān)政策的制定過程中卻是重要的決策依據(jù),因此我們改用分位數(shù)回歸分析的方式得到了相關(guān)的結(jié)論。正如圖3所展現(xiàn)的,我們可以看出家庭金融素養(yǎng)對養(yǎng)老規(guī)劃的多樣性的影響顯著為正。從總體的趨勢上還可以看出,總體金融素養(yǎng)水平對養(yǎng)老規(guī)劃多樣性的影響呈現(xiàn)出起伏上升的態(tài)勢,并且總體金融素養(yǎng)水平對養(yǎng)老產(chǎn)品種數(shù)多的家庭的影響要大于養(yǎng)老產(chǎn)品種數(shù)少的家庭。從分段的趨勢來看,具體來說,我們以60%分位點為界,可以看出,持有養(yǎng)老產(chǎn)品種類較少的60%的個體,其主要形成的影響力具體呈現(xiàn)出倒U型,而對于其他個體其影響力則主要展現(xiàn)出不明顯的倒U形。從這個層面上,我們可以看出,其對于家庭養(yǎng)老規(guī)劃多樣性的影響是不對稱的,展現(xiàn)出不同的分布特點,這一點也需要我們加以關(guān)注和重視。

圖3 總體金融素養(yǎng)水平與養(yǎng)老規(guī)劃多樣性:分位數(shù)回歸

五、穩(wěn)健性檢驗

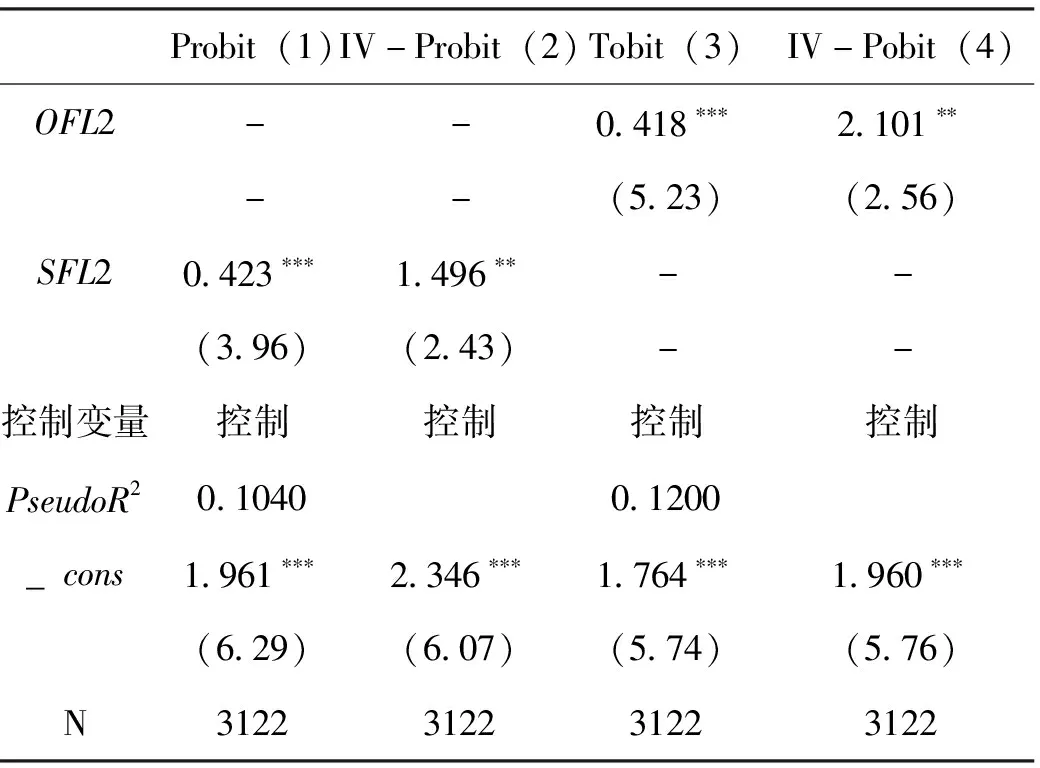

為了進行穩(wěn)健性檢驗,本文采用因子分析法分別測算出客觀金融素養(yǎng)指數(shù)、主觀金融素養(yǎng)指數(shù)與總體金融素養(yǎng)水平指數(shù)來替代上述回歸分析中使用的具體指標。從表4中我們可以清晰地看出,無論是使用評分累加法還是使用因子分析法,客觀金融素養(yǎng)與主觀金融素養(yǎng)的提高都能顯著地提高家庭養(yǎng)老規(guī)劃參與的意愿,表明回歸結(jié)果穩(wěn)健。

表4 金融素養(yǎng)(因子分析測度)與養(yǎng)老規(guī)劃參與

(2)表中報告的是估計的回歸系數(shù)而非邊際效應(yīng)

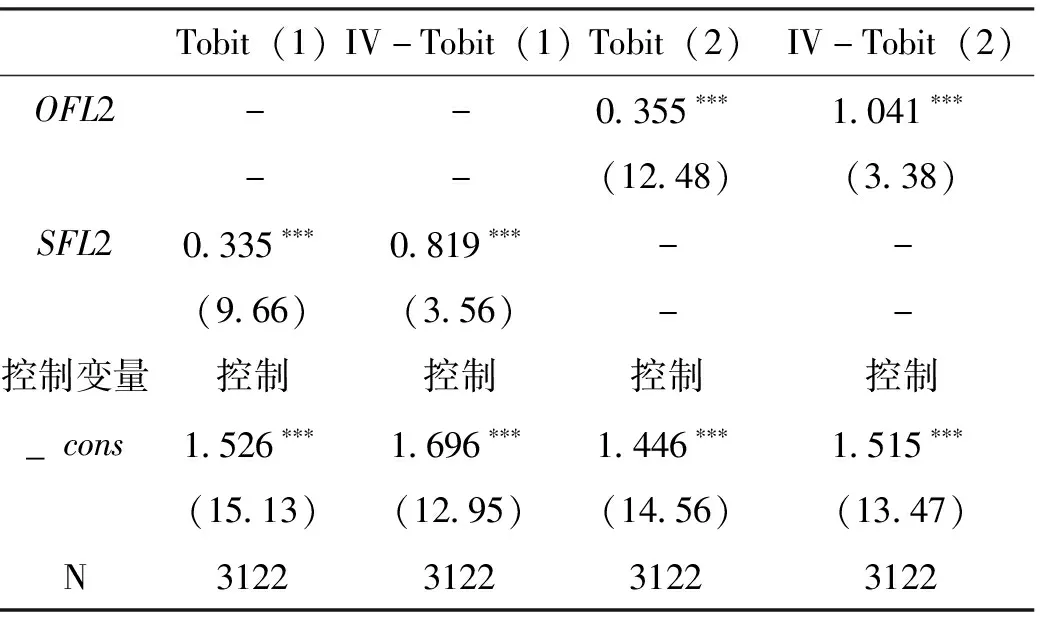

表5是采用Tobit模型的回歸結(jié)果,從回歸結(jié)果可以看出,用因子分析構(gòu)造的金融素養(yǎng)指標替代評分累加構(gòu)造的金融素養(yǎng)指標后,客觀和主觀的金融素養(yǎng)不斷提升對于家庭養(yǎng)老規(guī)劃的多樣性都產(chǎn)生顯著的正向影響,推動著家庭規(guī)劃多樣性走向更加良好的發(fā)展方向,所以從這個角度來看,表明回歸結(jié)果穩(wěn)健。

表5 金融素養(yǎng)(因子分析測度)與養(yǎng)老規(guī)劃多樣性

圖4是采用因子分析法構(gòu)建的總體金融素養(yǎng)指標并使用分位數(shù)回歸模型所得出的結(jié)果。從圖中可看出,總體回歸結(jié)果與前文所得出的結(jié)果趨勢基本一致,表明回歸結(jié)果具有穩(wěn)健性。

圖4 總體金融素養(yǎng)水平(因子分析)與養(yǎng)老規(guī)劃多樣性:分位數(shù)回歸

六、研究結(jié)論及政策建議

本文基于2012年中國城市居民消費金融調(diào)查數(shù)據(jù)來研究分析居民的金融素養(yǎng)對家庭養(yǎng)老規(guī)劃的影響,其中,金融素養(yǎng)指標包括主觀金融素養(yǎng)、客觀金融素養(yǎng)及總體金融素養(yǎng)三個方面。運用離散選擇模型、受限因變量模型及分位數(shù)回歸模型三種方法進行回歸分析,并選取了合適的工具變量解決了內(nèi)生性問題。本研究拓展了金融素養(yǎng)對家庭養(yǎng)老規(guī)劃影響的研究。主要結(jié)論如下:

第一,無論從主觀層面還是客觀層面上考察,金融素養(yǎng)總體上與家庭養(yǎng)老規(guī)劃的參與意愿呈正相關(guān)關(guān)系,且樣本總體上來說家庭養(yǎng)老規(guī)劃的參與意愿較高。與此同時,主觀金融素養(yǎng)、客觀金融素養(yǎng)對家庭養(yǎng)老規(guī)劃參與意愿具有顯著的正向影響,而家庭戶主的風(fēng)險態(tài)度,即風(fēng)險的厭惡程度對其參與意愿具有顯著的抑制作用。

第二,主觀金融素養(yǎng)、客觀金融素養(yǎng)對家庭養(yǎng)老規(guī)劃的多樣性具有顯著的正向影響,同時,戶主的收入、資產(chǎn)規(guī)模對養(yǎng)老規(guī)劃的多樣性的影響也是顯著為正。而家庭戶主的風(fēng)險態(tài)度,即風(fēng)險的厭惡程度對其養(yǎng)老規(guī)劃的多樣性具有顯著的負向影響。

第三,總體金融素養(yǎng)水平對不同養(yǎng)老規(guī)劃的多樣性影響存在非對稱性,總體呈現(xiàn)出以60%分位點為界的雙倒U形。

基于以上研究結(jié)論,本研究提出以下政策建議:第一,家庭居民需要更多地關(guān)注自身金融素養(yǎng),科學(xué)客觀地評估自身的金融素養(yǎng)狀況,如發(fā)現(xiàn)自身在這一方面處于較低的水平,則需要及時補足,通過對相關(guān)專業(yè)知識的汲取,提升自身的相關(guān)金融知識與技能,并且加強對實踐行動的參與,從而便于在涉及養(yǎng)老問題時能夠更加科學(xué)地進行決策和選擇。第二,政府相關(guān)部門需要積極行動起來,在涉及養(yǎng)老規(guī)劃相關(guān)政策的推行過程中,更多地是要考慮到不同的家庭具有不同的金融素養(yǎng)水平,通過科學(xué)測評以及分類行為,將社會居民分為不同的類型,從而針對不同金融素養(yǎng)水平的家庭居民,選擇不同的金融教育相關(guān)產(chǎn)品,最終達到對居民整體金融素養(yǎng)普遍提高的目的。第三,相關(guān)機構(gòu)應(yīng)當加強對養(yǎng)老產(chǎn)品的宣傳,使居民能夠充分了解有關(guān)養(yǎng)老規(guī)劃的產(chǎn)品,減少因為缺乏對養(yǎng)老產(chǎn)品的了解而產(chǎn)生的畏懼心理。

注 釋:

① 該調(diào)查由清華大學(xué)中國金融研究中心(China Center for Financial Research,CCFR)開展和實施,并得到國家自然科學(xué)基金和美國花旗集團基金會資助和支持。

② 這9個問題分別涉及利率、通貨膨脹、分散化投資、外匯牌價、銀行制度、保險等方面的內(nèi)容。

③ 這4個問題涉及有關(guān)股票、基金、債券、儲蓄利率等方面的內(nèi)容。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

基層中醫(yī)藥(2018年2期)2018-05-31 08:45:06

領(lǐng)導(dǎo)決策信息(2018年50期)2018-02-22 06:17:16

民生周刊(2017年19期)2017-10-25 15:47:39

商周刊(2017年5期)2017-08-22 03:35:26

華人時刊(2017年19期)2017-02-03 02:51:37

中國衛(wèi)生(2016年2期)2016-11-12 13:22:16

大社會(2016年5期)2016-05-04 03:41:44

中國工程咨詢(2016年4期)2016-02-14 07:28:28

- 商學(xué)研究的其它文章

- 基于BN的疫苗全產(chǎn)業(yè)鏈質(zhì)量安全監(jiān)測分析

- 中國與新西蘭自貿(mào)區(qū)背景下雙邊農(nóng)產(chǎn)品貿(mào)易發(fā)展的新動態(tài)、問題與前景

- 編制國家資產(chǎn)負債表的國際經(jīng)驗借鑒

——以澳大利亞為例 - 資本要素結(jié)構(gòu)優(yōu)化的再配置效應(yīng)研究

——基于產(chǎn)業(yè)內(nèi)物質(zhì)資本與人力資本的視角 - 環(huán)境規(guī)制、本地市場效應(yīng)與產(chǎn)業(yè)空間多重均衡

- 美國“長臂管轄”下中國企業(yè)交易成本變動研究