巧用“丁”字型賬戶還原村組經濟實務

2020-08-23 04:51:12李永吉

農村財務會計 2020年8期

□ 李永吉

會計賬簿是以會計憑證為依據,對全部經濟業務進行全面、系統、連續、分類地記錄和核算的簿籍,它由專門格式并以一定形式聯結在一起的賬頁所組成。賬簿的形成需要經過票據審核、匯總、登記,條件要求嚴格,操作程序繁瑣。在平時村組會計業務檢查中,如遇到記賬科目使用不規范、虛列支出等引起的財務混亂,可以用賬戶基本結構的簡化格式——“丁”字型賬戶來進行快速疏理,通過比較分析會計賬與出納賬務、總賬與分類賬間的對應關系,查清村組各項資金的占用和來源,反映資金的增加和減少,揭示資金運動中的財務舞弊。

一、運用背景

某村2015年1月1日,出納銀行日記賬借方為62672.53元,而會計銀行存款總賬為191672.53元,兩者相差129000元,經查實為出納借條不入賬造成。同時存在虛列支出等。

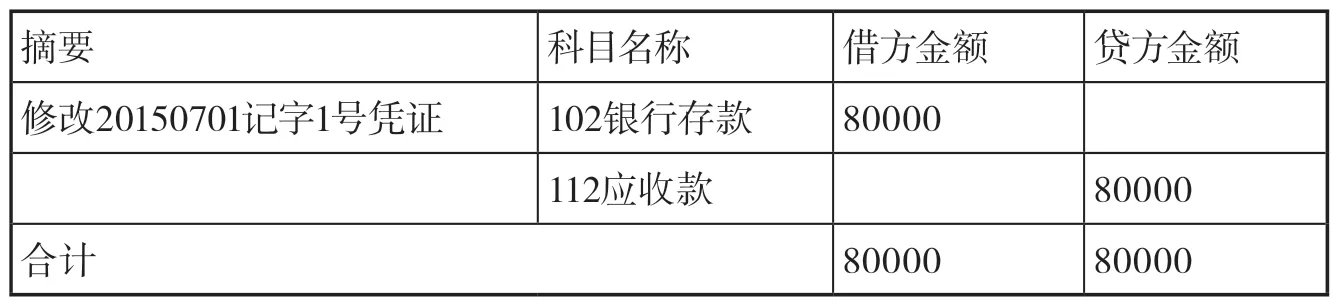

20150701記字1號憑證:

而第二年對相關憑證進行修改,如20160101記字1-1號:

20160101記字1-2號憑證:

對憑證分析,20160101記字1-1號憑證修改原因為多記借款,但此修改記賬憑證未附原始憑據,為無依據記賬,應由會計、出納等相關人員寫出情況說明,報領導審簽后作為原始憑證。而20160101記字1-2號憑證,從會計分錄理解是收回借款,但經與出納賬相核實,出納銀行存款日記賬未發生收款記錄。

二、賬戶列示

以上無依據或不結合實際修改記賬憑證,其結果造成本村賬務更加混亂。在具體查證中,為理清該村實際賬務情況,筆者引入“丁”字型賬戶進行分析。

該村經濟業務涉及銀行存款、管理費用等6個賬戶,以下僅對銀行存款、應收賬款進行“丁”字型賬戶列示

通過“丁”字型賬戶列示,“銀行存款”賬戶借方合計為254092.24元,貸方合計為269152.27元,“應收賬款”借方合計為135000元,貸方合計為187194.93元,依此類推得出,“補助收入”賬戶貸方合計158392.24元,“其他收入”賬戶貸方合計95700元,“管理費用”賬戶借方133404.83元,“其他支出”賬戶借方合計134676元。

三、分析與運用

1.“丁”字型賬戶運用。本例中,該村2015年總收入反映在銀行存款借方,由補助收入與其他收入構成,即254092.24=95700+158392.24,該金額與出納賬相符,表明會計賬收入金額列示準確、完整。

該村2015年總支出反映在銀行存款貸方,由管理費用與其他支出構成,即268080.83=133404.83 +134676。該會計賬銀行存款貸方為269152.27元,差額1071.44元,經核查此1071.44元為會計無原始憑證虛列支出所至。

該村2015年總支出268080.83元,即為村報賬員報賬金額。其減少通過出納轉賬報銷支出108901.5元,沖銷借款159179.33元(截至2015年,該村報賬員總借款264000元,即年初為129000元,本年度再發生135000元),村報賬員尚欠借款104820.67元,此金額該村2015年末會計尚未入賬,應作出相應說明后補會計分錄:

借:應收賬款 104 820.67

貸:銀行存款 104 820.67

2.結果驗證

采用“丁”字型賬戶進行分析,理清賬務,據以調整會計、出納賬務,達到“賬賬相符”“賬實相符”。經以上分析、調整后,該村2015年末會計銀行存款借方余額為72863.27元,即:(1)2015年初借方余額191672.53元;(2)2015年內收入254092.24元;(3)2015年內支出268080.83元,調整賬務銀行貸方104820.67(72863.27=191672.53+254092.24-268080.83-104820.67)。

該村2015年末出納銀行存款借方余額72863.27元,即:(1)2015年初借方余額62672.53元;(2)2015年內收入254092.24元;(3)2015年內再發生借款支出135000元;(4)村報賬員報賬,通過轉賬報銷支出108901.5元(72863.27=62672.53+254092.24-135000-108901.5),該村2015年末銀行存款金額與出納銀行存款相符,會計與出納銀行存款余額相符。