參與精準扶貧對企業績效的影響

2020-08-23 07:36:26胡浩志張秀萍

改革 2020年8期

關鍵詞:精準扶貧

胡浩志 張秀萍

摘? ?要:本文以精準扶貧政策的實施為研究背景,將精準扶貧導入企業社會責任的理論框架中,選取我國滬深A股主板上市公司中2016—2018年持續參與扶貧的公司為樣本,研究上市公司參與精準扶貧對企業績效的影響及其作用機制。研究發現,上市公司參與精準扶貧的規模越大,對企業績效的提升作用越顯著,其作用機制在于:上市公司通過參與精準扶貧獲取了更多的市場資源,緩解了企業的融資約束,同時也直接獲取了政府補貼等政治資源,從而促進了企業績效增長。進一步研究發現,參與精準扶貧對企業績效的作用還受制于不同制度環境與產權屬性的影響,在市場化程度低的地區、沒有政治關聯的企業以及民營企業,參與精準扶貧對企業績效的提升作用更為顯著。相較于教育扶貧,企業增加產業精準扶貧投入能夠顯著促進企業績效的提升。

關鍵詞:精準扶貧;企業績效;融資約束;政府補貼;制度環境

中圖分類號:F323.8? ?文獻標識碼:A? ?文章編號:1003-7543(2020)08-0117-15

“精準扶貧”是一個系統工程,其核心在于解決扶貧資源的配置問題。傳統的扶貧模式通常是政府大包大攬,扶貧資金主要依靠政府公共財政支出,不僅扶貧資金體量有限,而且扶貧資金投向的領域與利用效率也缺乏來自社會的廣泛監督與協同治理。新時代的扶貧模式強調政府配置的財政扶貧資源與市場配置的扶貧資源的有效整合與綜合利用,全面、有效的脫貧需要有市場主體的參與。

從扶貧事業角度來看,企業參與精準扶貧無疑擴充了扶貧資金的來源渠道;從企業角度來看,企業參與精準扶貧是企業履行社會責任的體現。近年來,社會各界對企業社會責任的關注與日俱增,學術界也涌現出大量關于企業社會責任的研究成果。其中,討論熱度最高的一個問題就是企業履行社會責任與企業績效的關系。早期的觀點大多從股東財富最大化角度出發,認為承擔企業社會責任行為與企業的價值創造活動背道而馳。隨著資源依賴理論、社會交換理論以及利益相關者理論的發展,企業逐漸意識到承擔企業社會責任對樹立良好企業形象、維系社會網絡關系、降低交易成本等方面的積極作用。大量的研究表明,企業承擔社會責任對提升企業績效尤其是未來的績效具有一定的作用。企業社會責任是一個多維度的概念,包括慈善捐贈、環境保護、員工責任以及負面信息披露等多個方面。企業參與精準扶貧不同于一般意義上的慈善捐贈,精準扶貧是由政府主導的,企業作為市場主體要與政府積極配合。接下來的問題是,既然精準扶貧已經被納入企業社會責任的范疇,那么企業參與精準扶貧是否也會對企業績效產生影響?如果這種影響存在,其內在作用機制是什么?這種影響會不會受到制度環境的影響?這些問題目前尚缺乏系統性的理論分析及實證檢驗。

基于上述考慮,本文以精準扶貧政策的實施為研究背景,將精準扶貧導入社會責任的理論框架中,選取我國滬深A股主板上市公司中2016—2018年持續參與扶貧的公司為研究樣本,通過建立多元回歸模型,對以下問題進行實證檢驗:第一,作為當下我國企業社會責任的重要組成部分,上市公司參與精準扶貧對企業績效會產生何種影響?第二,參與扶貧影響企業績效的內在作用機制是什么?第三,參與扶貧與企業績效之間的關系是否受到產權屬性與制度環境的影響?第四,不同的精準扶貧方式對企業績效的影響是否存在差異?

一、相關文獻綜述

(一)社會責任與企業績效的關系

自企業社會責任的概念提出之后,國內外學者就圍繞企業是否應該承擔社會責任展開了激烈的討論,討論的焦點集中于企業社會責任對企業績效的影響。關于企業承擔社會責任與企業績效的關系,大致存在三種觀點:負相關論、正相關論以及其他觀點。

1.負相關論

反對者主要從直接成本和代理成本兩個角度論證企業社會責任對企業績效的負面影響。Friedman認為,企業有且只有一個責任,就是利用資源盡可能地為股東賺取利潤,企業的社會責任行為屬于與財富創造無關的活動,同時捐贈又減少了企業的可用資金,降低了企業績效水平導致股東的利益受損[1]。Galaskiewicz認為,多數企業不能很好地管理社會責任行為,企業是否捐贈以及捐贈多少大多由管理層決定,管理者很可能為了私利而不當地將資源用于慈善捐贈,從而影響企業的發展[2]。Hayek認為,企業履行社會責任會加強政府對企業的干預,其結果就是企業的自由將會受損[3]。

2.正相關論

隨著利益相關者理論和資源基礎理論的發展,越來越多的研究支持企業履行社會責任。Freeman認為,各種與企業經營活動相關的主體、客體都會影響企業的發展,僅僅滿足股東的利益最大化而忽視其他利益相關者的訴求不利于企業的長期發展[4]。Godfrey認為,企業通過履行社會責任產生了積極的道德資本,如果企業因為錯誤或不恰當的操作使得利益相關者的利益受損,那么道德資本可以起到減輕企業受懲罰的力度的作用[5],雖然道德資本沒有帶來價值增值,但在一定程度上起到了價值保值的作用。Fisher的“工具性觀點”認為,利益相關者因企業履行社會責任的行為而增強了對企業的信任感,而信任感在企業的社會網絡關系中有至關重要的作用,可以為企業節省交易成本并降低環境不確定性帶來的風險[6]。Barney認為,企業的競爭優勢主要來源于一些稀缺的、具有不可替代性的資源,比如管理能力、知識文化、聲譽等,企業承擔社會責任在一定程度上可以幫助企業獲得這些資源,從而擴大企業的競爭優勢[7]。

3.其他觀點

20世紀以來,實證研究方法在企業社會責任領域的廣泛應用催生了大量的研究成果,關于企業社會責任與企業業績的關系研究也有了新的發現。Surroca et al. 基于28個國家的599家公司數據,研究發現企業社會責任與企業績效沒有直接的關系[8]。Barnett研究發現,企業社會責任水平較低和較高時,績效水平都比較高,社會責任水平處于中等時績效表現最差[9]。Lev et al. 利用美國上市公司1989—2000年的捐贈數據,通過實證研究發現慈善捐贈與未來收入顯著正相關,這個結果在對消費者感知高度敏感的企業中更顯著[10]。魏如清將企業財務績效分為短期和長期進行檢驗,發現企業社會責任對短期績效的影響不明顯,對長期績效有顯著的正向作用[11]。錢敏將企業分為成長期、成熟期和衰退期三個階段,發現成長期和成熟期的企業參與慈善捐贈能夠向利益相關者釋放出企業財務狀況好的信息,企業因此獲得的利益也越多,衰退期的企業如果捐贈過多會給企業帶來沉重的財務負擔[12]。

近年來,越來越多的學者開始向縱深維度挖掘企業社會責任影響企業績效的作用機制。Hasan等將企業生產力看作一種生產性無形資產,認為企業生產效率調節了企業社會責任與企業績效的關系[13];Mahrani等發現,盈余管理負向調節了企業社會責任對財務績效的影響[14];崔登峰、邵偉研究發現,企業營銷能力在企業社會責任與企業績效間起部分中介作用[15];肖海林、薛瓊研究發現,有效的公司治理能正向調節企業社會責任對公司績效的積極影響[16];蔡月祥等研究發現,公司聲譽是企業社會責任作用于企業績效的內在機制,企業通過履行社會責任提高了企業聲譽,進而促進了企業績效增長[17]。

通過上述研究脈絡的梳理可以發現:第一,研究結論一致化。隨著經濟管理理論的發展與經驗研究方法的普及,越來越多的證據支持社會責任正向作用于企業績效或公司價值。第二,研究視角精細化。學者們不再止步于基于整體視角并借助一些評價指數對社會責任的綜合表現進行研究,而是著眼于企業社會責任的其中一個維度作為研究對象,比如慈善捐贈、環境責任等。第三,研究內容縱深化。學者們不再局限于研究社會責任與企業績效或公司價值的關系,而更加關注形成這種關系背后的作用機制,諸如關于調節關系與中介效應的研究。

(二)企業參與精準扶貧方面的研究

自精準扶貧理念提出之后,國內涌現出大量以精準扶貧為主題的文獻,主要集中于概念界定、政策解讀、執行偏差和實施機制等問題的研究,覆蓋農村扶貧、教育扶貧、科技扶貧等多個領域。不過,專注于企業參與精準扶貧方面的研究較為匱乏,從僅有的幾篇文獻來看,主要研究內容包括參與精準扶貧的影響因素、實施機制和經濟后果三個方面。

就影響因素而言,杜世風等基于企業社會責任的角度,實證研究發現業績越好、規模越大的國有企業更傾向于參與精準扶貧[18]。

就實施機制而言,張春敏等采用規范研究法,對國有企業在精準扶貧中的角色定位和參與方式進行了剖析,提出國有企業可以通過產業帶動、建設扶貧平臺、參與基礎設施建設、提供公共產品等多種方式參與精準扶貧,發揮著主體、靶向和帶動作用[19]。郭俊華等采用案例分析法,以民營企業恒大集團對大方縣實施扶貧為例,總結與提煉了恒大集團利用各種精準扶貧方式開展綜合全方位扶貧的經驗與工作模式[20]。林艷麗等從效率扶貧與可持續扶貧的角度出發,根據演化博弈理論構建了產業精準扶貧中企業、政府和貧困戶三方的博弈模型,并據此提出了“企業積極扶貧、貧困戶主動參與、政府監督”的理想模式[21]。

就經濟后果而言,易玄、吳蓉、謝志明研究發現,企業參與精準扶貧產生了積極市場反應,這種反應在有政治關聯的民營企業中更為顯著;此外,扶貧方式及扶貧持續性對精準扶貧信息披露的市場反應具有一定影響[22]。張玉明等研究發現,企業增加產業精準扶貧投入能夠顯著提升財務績效,其中市場化程度、管理層集中度負向調節精準扶貧水平與財務績效之間的正向關系[23]。張曾蓮等研究發現,參與精準扶貧對企業績效有顯著的正向溢出效應,并且該溢出效應存在一定的空間差異性[24]。

由以上文獻可以看出,我國學者目前關于參與精準扶貧對企業績效的研究并不充分,也不夠深入,研究角度也較為單一,缺乏系統性的分析框架,更未對其內在的作用機制進行研究。

二、理論分析與研究假設

關于企業社會責任的定義,目前比較有代表性的觀點來自Carroll,他將企業社會責任分為四個方面,包括經濟責任、法律責任、倫理責任以及慈善責任[25]。參與精準扶貧屬于慈善責任的一種,是我國企業當下履行社會責任最好的方式之一,在幫助貧困群體脫貧的同時培育了企業的道德資本與聲譽資本,從而為維持與提升企業績效提供了必要的市場資源、政治資源以及其他潛在利益。

第一,參與精準扶貧能夠產生積極的道德資本,從而起到提升企業績效的作用。道德資本的概念最初由Godfrey提出,他認為慈善捐贈行為所產生的積極的道德資本有兩大作用:保護企業關系資產與減輕懲罰[5]。一是保護企業關系資產。根據利益相關者理論,企業是多方契約構成的一系列契約的聯結體,企業的生存和發展依賴于企業對各利益相關者利益訴求的回應質量,而不僅僅是考慮股東的利益,但實際上企業在正常的經營活動中很難做到面面俱到,眾口難調之下的利益侵害行為時有發生。如果企業已經積累一定的道德資本,那么企業的關系資產不會因為偶爾的利益損害行為而發生大幅度貶值,因此,道德資本起到了保護關系資產的作用。二是降低企業被懲罰的力度。長期行善的企業偶然傷害了利益相關者的利益,利益相關者會對企業的傷害動機積極歸因,降低對企業的懲罰力度。因此,此時道德資本雖然沒有帶來價值增值作用,但在一定程度上起到了價值保值的作用[5]。不同于一般的慈善捐贈針對某一災害事件或某一類貧困群體(如貧困兒童)并由個別企業發起和實施,參與精準扶貧是由政府倡導與組織、眾多企業共同參與、面向更廣泛的貧困群體、兼顧扶貧效益與效率的慈善活動,具有覆蓋范圍廣、扶持力度大、持續性強等特征。參與精準扶貧更易獲得社會公眾的認可與贊許,由此所產生的道德資本價值更高,對維持與提升企業績效具有重要意義。

第二,參與精準扶貧可以為企業積累良好的聲譽資本,對企業價值起到間接增值的作用。精準扶貧是國家大計,是全民關注的大事,企業參與精準扶貧的行為顯然比一般的慈善捐贈更為矚目。在市場競爭白熱化的當下,良好的聲譽能為企業帶來長久且不易被模仿的競爭優勢,是企業非常重要的無形資產。根據資源依賴理論,企業生存與發展所需的許多關鍵資源需要從外界獲取,而獲取外界資源的其中一個重要方式就是建立良好的社會關系。企業的聲譽是衡量企業是否值得商業交往的基本標準,在社會關系的建立過程中發揮著重要作用。當企業參與扶貧的消息傳遞給外界的利益相關者后,關于企業的評價會偏向于積極正面,合作伙伴對企業的信任感和認可度也會上升。這種無形的聲譽資本不僅有助于維持現有的社會關系,而且會吸引更多的市場主體與企業合作,提高企業的市場地位與市場占有率,增加企業的營業收入與現金流量。不僅如此,由此獲得的社會資本還能降低信息不對稱導致的交易不確定性與交易成本,減少契約在締結與執行過程中的摩擦。因此,精準扶貧能夠為企業帶來重要的市場資源。

第三,參與精準扶貧能夠為企業帶來重要的政治資源。企業慈善捐贈的動機之一就是政治動機,企業通過參與政府主導的精準扶貧,更加容易贏得政府好感、建立政治聯系以及獲取政治資源,包括獲取政府補貼、稅收優惠以及市場準入等。根據社會交換理論,企業與政府通過交換資源可以達到互惠的目的,一方面企業參與精準扶貧可以減輕政府的壓力,另一方面政府可以對這些企業實施稅收減免、放松管制或行業準入方面的措施,或為企業獲取金融資源提供支持。如此一來,企業面臨的融資約束可以在一定程度上得到緩解,從而提升企業績效。另外,企業還有可能被允許進入具有競爭優勢的行業,企業未來的發展潛力將得到提升。

基于以上分析,本文提出如下假設:

假設1:在一定范圍內,企業參與精準扶貧的規模越大,企業績效提升越顯著。

三、研究設計

(一)樣本選擇與數據來源

本文以我國2016—2018年連續三年有精準扶貧支出的滬深A股上市公司為初始樣本①,并按以下標準進行樣本篩選:剔除金融類企業;剔除交易狀態為ST、ST*的企業;剔除數據缺失的樣本;對所有連續變量在1%和99%分位上進行縮尾處理(Winsorize),剔除數據中存在異常值的樣本。最終,獲得扶貧公司樣本256家,共計768個樣本觀測值。企業扶貧數據從企業年報中手工收集獲得,市場化程度數據來源于《中國分省份市場化指數報告(2018)》,其他數據來源于國泰安CSMAR數據庫。

(二)模型設定與變量說明

為檢驗企業精準扶貧規模與企業績效的關系,本文設定回歸模型如下:

ROAit /EPSit=α1+β1Donit+Controlit+εit(1)

模型(1)中,ROAit和EPSit均為企業績效指標,其中,ROAit為總資產收益率,EPSit為每股收益;Donit為企業精準扶貧規模,用企業的精準扶貧投入與企業總資產的比值來度量;Controlit代表控制變量,包括企業規模(Size)、資產負債率(Lev)、企業成長性(Growth)、企業成立年限(Age)、獨立董事占比(Indep)、股權集中度(Top10)等。同時,本文還控制了年度(Year)與行業(Industry)的影響;εit為隨機干擾項。各變量的具體定義詳見表1。

四、實證分析與檢驗

(一)描述性統計與相關性分析

表2(下頁)是本文主要變量的描述性統計結果。從表2可以看到,總資產收益率(ROA)的最大值為0.216,最小值為-0.079;每股收益(EPS)的最大值為4.420,最小值為-0.845。這說明樣本公司之間的盈利能力具有明顯的差異,且樣本內存在一定數量的虧損企業。企業精準扶貧規模(Don)最大值為0.732,最小值為0.0002,均值為0.033,這說明不同的企業參與精準扶貧的程度存在較大差別。企業實際控制人性質(State)的平均值為0.680,說明在參與扶貧的樣本企業中,有68%的企業是國有控股企業,這符合國有企業在精準扶貧中承擔主要責任的實際。其他變量的描述性統計結果與已有文獻基本一致,不再贅述。

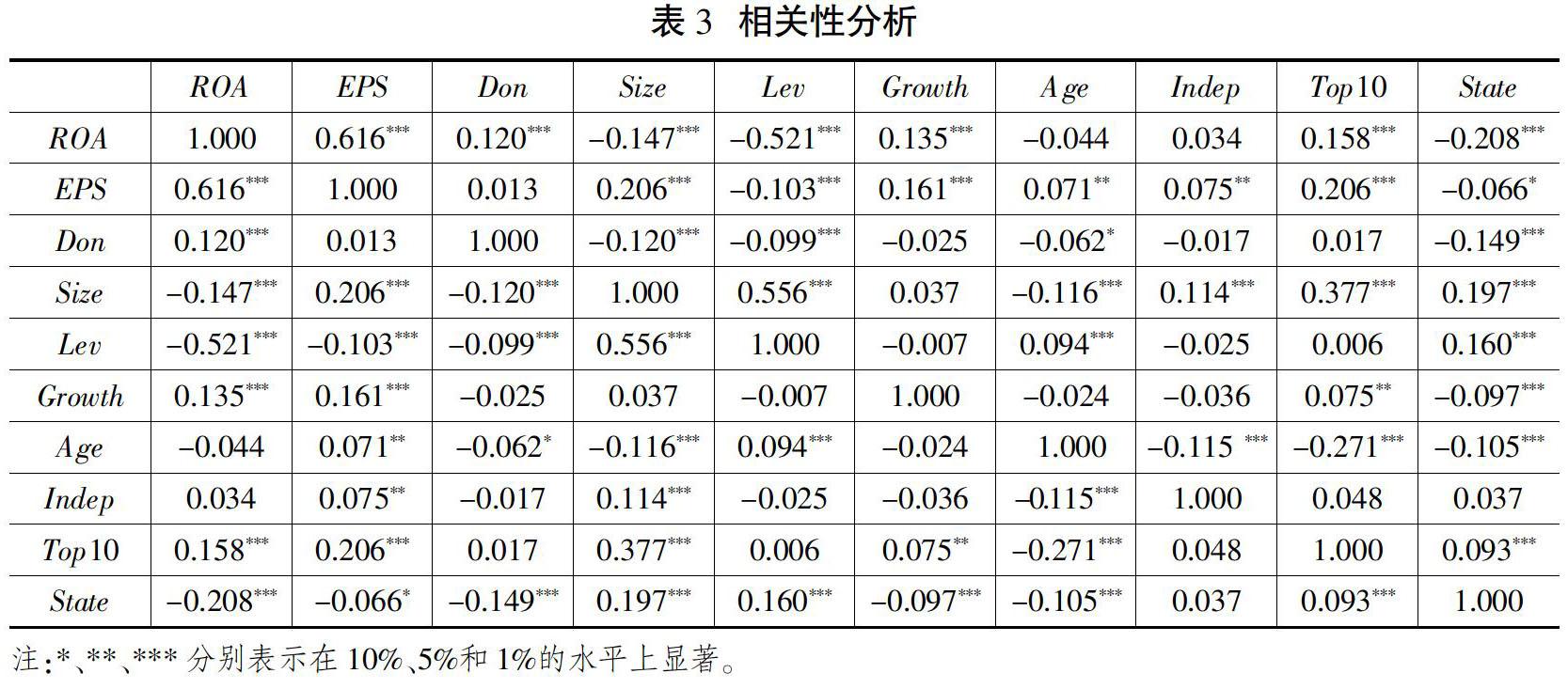

表3(下頁)列示了研究變量的相關系數矩陣。由表3可以看出,企業精準扶貧規模(Don)與企業總資產收益率(ROA)相關系數在1%的水平上顯著為正,與每股收益(EPS)的相關系數亦為正但不顯著,這一結果初步驗證了企業精準扶貧規模與企業績效之間存在正相關關系,當然進一步驗證需要作回歸分析。此外,我們利用方差膨脹因子法(VIF)對模型進行多重共線性檢驗,檢驗結果發現,模型中所有解釋變量的VIF值均低于10,說明模型不存在嚴重的多重共線性問題。

(二)回歸分析

本文根據F檢驗和Hausman檢驗的結果,最終選擇企業固定效應模型進行回歸分析,回歸結果如表4(下頁)所示。由表4可知,企業精準扶貧規模(Don)與總資產收益率(ROA)的回歸系數在1%的水平上顯著為正,與EPS的回歸系數在5%的水平上也顯著為正,這表明企業參與精準扶貧的規模對企業績效具有正向影響,企業精準扶貧的規模越大,企業績效提升越顯著,假設1得到驗證。企業參與精準扶貧,一方面可以產生積極的道德資本,積累良好的聲譽資本;另一方面又可以為企業帶來重要的政治資源,獲得政府補貼、稅收優惠以及市場準入等。這些都可以提高企業的市場地位與市場占有率,緩解企業的融資約束,從而提升企業的績效。此外,從表4(下頁)中還可以發現,規模較大、成長性較好的企業,參與精準扶貧的規模越大,企業績效提升越明顯;而負債越多、股權集中度較高的參與精準扶貧的企業,其績效表現往往也會越差。

(三)穩健性檢驗

1.傾向得分匹配法(PSM)

上文的回歸結果顯示,參與精準扶貧的規模對企業績效產生了積極影響,但這一結果也有可能是參與精準扶貧力度大的企業恰恰是績效較好的企業所致,即回歸樣本可能存在自選擇偏誤問題。為克服這一問題,我們采用傾向得分匹配法(PSM),將參與精準扶貧的企業作為處理組,按照以下方法尋找與精準扶貧企業具有最大相似性且連續3年未發生扶貧投入的企業作為對照組,通過對比處理組與對照組的績效水平來分析參與精準扶貧對企業績效的影響。具體步驟如下:第一,選取企業規模(Size)、資產負債率(Lev)、企業成長性(Growth)、企業成立年限(Age)、股權集中度(Top10)、企業實際控制人性質(State)6個變量作為協變量,構建一個企業是否參與精準扶貧的Logit模型;第二,對匹配結果進行平衡性檢驗和共同支撐檢驗;第三,確定PSM的平均處理效應,并測試其顯著性。

從表5(下頁)可以看出,除股權集中度(Top10)系數外,其他5個協變量都與企業參與精準扶貧的概率顯著相關。具體而言,規模越大的企業,越有實力參與精準扶貧;企業負債越高,參與精準扶貧的意愿與能力越低;成長性較高的企業和年輕的企業由于可支配的自由現金流相對較少,因此其參與精準扶貧的概率較低;實際控制人為國有控股的企業,對國家精準扶貧政策的響應程度更高。

表6(下頁)與圖1(下頁)分別列示了平衡性檢驗結果和共同支撐檢驗結果。由表6所知,匹配后控制變量的t值(絕對值)都大于0.1,說明匹配之后的處理組與對照組不存在顯著的差異,保證了匹配結果的有效性。圖1顯示,大多數觀測值均在共同取值范圍內,故在進行傾向得分匹配時僅會損失少量樣本。

表7給出了基于核匹配方法的結果,匹配之后平均處理效應(ATT)對應的T值為2.39,在5%的水平上顯著,說明企業參與精準扶貧對企業績效的提升作用依然具有統計意義上的顯著性,表明本文研究結果是穩健性的。從表7還可以看出,在沒有進行傾向值匹配的情況下,處理組和對照組的績效差距為0.010,匹配后的差距為0.007,說明樣本選擇偏誤造成的內生性問題使得企業參與精準扶貧對績效的影響被高估,而采用傾向得分匹配法對這一問題作出了糾正。

2.變量滯后

一方面,參與精準扶貧有利于提升企業績效;另一方面,績效較好的企業參與精準扶貧的概率會更大、投入金額也會更多。為緩解參與精準扶貧與企業績效之間互為因果引發的內生性問題,我們選擇企業精準扶貧規模的滯后一期作為精準扶貧力度的替代變量,按照模型(1)重新進行回歸,結果如表8(下頁)所示。由表8可知,主要結論與主回歸結果基本一致,企業精準扶貧規模對企業績效的影響依然顯著,說明參與精準扶貧對企業績效產生了積極影響。但Don對EPS的回歸結果不顯著,這可能與EPS是市場績效指標有關,其受資本市場的影響較大,且我國資本市場還屬于弱式有效市場,其中充斥著大量與股票信息無關的噪聲。

五、進一步分析

(一)作用機制分析

一方面,企業通過參與精準扶貧有助于獲取更多的市場資源,其中包括各種資本資源。根據信號傳遞理論,企業參與精準扶貧能夠向外界傳遞兩種信號:一是聲譽信號,二是財務信號。首先,企業參與精準扶貧的行為能在一定程度上提高企業聲譽。聲譽資本是企業重要的社會資本,有助于企業獲得外部債務融資[5],特別是在我國轉型經濟背景下,良好的企業聲譽可提高企業的社會信任水平,降低資本市場中的道德風險,融資交易中的貸款人更愿意將資金借給社會信任水平高的企業,因此企業參與精準扶貧釋放的聲譽信號可以緩解融資約束。另外,精準扶貧行為本身就是企業的一種財務安排,企業參與精準扶貧向外界傳遞出財務狀況穩健的信息,從而增強外部投資者或債權人的信心,緩解融資約束。一旦企業面臨的融資約束得到緩解,企業經營發展就有更多的資金支持,企業績效表現也會得到改善。基于此,本文認為,企業融資約束可能是精準扶貧作用于企業績效的內在機制之一,在其中起中介效應,并且為正向中介作用。

另一方面,企業通過參與精準扶貧也有助于獲取更多的政治資源。政府和企業的資源交換是一個重復博弈的過程。對于政府而言,希望以政治資源作為交換條件要求企業承擔一部分政策性任務,精準扶貧便是其中的一種;對于企業而言,則希望通過參與精準扶貧在企業與政府間建立政治聯系,目的是為了獲取更多政治資源的傾斜。如果建立政治關聯給企業帶來的收益大于扶貧支出,那么企業是有動力去參與精準扶貧的。同時,政治資源對企業績效具有正向提升作用:首先,企業獲得的財政補貼可以直接充實運營所需的資金;其次,稅收優惠政策能夠在一定程度上緩解企業的資金壓力;最后,政府還會放開市場準入條件或推行一些政府投資招標項目,為企業突破發展瓶頸與快速提升業績創造有利條件。鑒于政府補貼是企業能夠直接獲得的可以計量的政治資源,本文認為,政府補貼可能是精準扶貧作用于企業績效的內在機制之一,在其中起中介效應,并且為正向中介作用。

為檢驗以上兩種作用機制是否存在,本文借鑒溫忠麟等提出的逐步回歸法[26],構建模型(2)—(4)進行中介效應檢驗。其中,我們用總資產收益率(ROA)表示企業績效①;對于融資約束程度,采用KZ指數來衡量;對于政府補貼,采用企業當年獲得的政府補貼較上一年政府補貼的變化額與企業總資產的比值△Subsidy表示,政府補貼數據取自上市公司年報中政府補助的累計值。回歸結果如表9所示。

ROAit=α1+β1Donit+Controlit+εit(2)

KZit/△Subsidyit=α2+β2Donit+Controlit+εit(3)

ROAit =α3+β3Donit+β4 KZit /△Subsidyit+Controlit+εit(4)

表9列(1)—(3)給出了以融資約束作為中介變量的中介效應檢驗結果,列(4)—(6)為以政府補助作為中介變量的中介效應檢驗結果。首先分析以融資約束為中介變量的回歸結果。列(2)中企業精準扶貧規模對企業融資約束程度的回歸系數在10%的水平上顯著為負,列(3)中融資約束程度對企業績效的回歸系數在1%的水平上顯著為負,表明融資約束具有顯著的中介效應。此外,列(3)中精準扶貧規模的系數顯著為正,說明融資約束在企業精準扶貧與企業績效之間起部分中介作用。接下來分析以政府補貼為中介變量的回歸結果。由列(5)可知,企業精準扶貧規模對政府補貼的回歸系數在10%的水平上顯著為正,列(6)中政府補貼對企業績效的回歸系數在1%的水平上顯著為正,表明企業獲得的政府補貼具有顯著的中介效應。此外,列(6)中企業精準扶貧規模的系數也顯著為正,說明政府補貼在企業精準扶貧規模與企業績效之間起部分中介作用。綜述所述,融資約束和政府補貼是企業精準扶貧作用于企業績效的內在機制,企業通過精準扶貧,緩解了企業面臨的融資約束,獲得了政府補貼,從而促進了企業績效提升。

(二)考慮企業不同的產權屬性

從某種意義上講,對于產權屬性不同的企業而言,參與精準扶貧的意義是不同的。國有企業在獲取政治資源方面有明顯優勢,面臨著預算軟約束,國有企業參與精準扶貧在很大程度上是履行政府分配的任務,這對提升企業績效的增量貢獻可能并不大;而對于大多數民營企業而言,民營企業面臨著嚴格的融資約束和銀行貸款歧視,因此,民營企業更有動力通過各類公益活動來博取政府的青睞與好感,從而更好地爭取稀缺的政治資源或政策上的傾斜,這一點對于民營企業的長遠發展尤為重要。精準扶貧工程由政府主導,民營企業通過參與精準扶貧對提升企業績效的增量貢獻會更為顯著。基于此,本文將全部樣本分為國有企業組和民營企業組,并分別進行回歸檢驗。表10的回歸結果顯示,國有企業的精準扶貧規模與績效增長并無明顯的相關關系,而民營企業的精準扶貧規模對總資產收益率(ROA)和每股收益(EPS)的回歸系數分別在1%、5%的水平上顯著為正。這說明企業產權性質對精準扶貧投入與企業績效之間的關系具有顯著影響,相較于國有控股企業,民營企業參與精準扶貧更能顯著提升企業績效。

(三)考慮不同制度環境的影響

1.市場化程度

整體而言,目前我國地區的市場化程度呈現較為明顯的不均衡性。一方面,對于市場化程度較高的地區,企業參與精準扶貧的信號傳遞效應更為強烈,從而大大提高了道德資本與聲譽資本的積累速度,因此對企業績效的提升效果可能會更加顯著。另一方面,對于市場化程度不高的地區,政府在資源配置的過程中仍然發揮著主導作用,企業通過履行社會責任換取資源的動機更強,參與精準扶貧的力度更大,企業獲取政治資源以提升企業價值的效果可能更好。綜上可見,市場化程度對參與精準扶貧與企業績效之間的關系具有一定的調節作用,但是作用方向不確定。為此,我們在模型(1)中引入市場化程度(Market)以及精準扶貧規模與市場化程度的交互項(Don×Market),回歸結果見表11(下頁)中的列(1)與列(2)。從中可以看出,市場化程度對企業績效不存在顯著的影響,但精準扶貧規模與市場化程度交互項的系數在1%的水平上顯著為負,說明企業所在地的市場化程度越低,企業增加精準扶貧投入對績效提升的效果越明顯。

2.政治關聯

根據社會交換理論,企業與政府之間的資源交換應該遵循平等互惠的原則,但實際上企業與政府進行資源交換通常是不平等的,且存在一定的不確定性。一方面,在企業與政府之間達成以資源交換為核心內容的隱性契約中,政府作為資源的掌控者擁有更高的話語權;另一方面,政策的不確定性導致了政府的資源分配也具有不確定性。如果能與政府建立良好的關系,那么這種政治關聯將降低資源交換的不平等性和不確定性,減少交易成本,增加企業獲取政治資源的概率,并據此提升企業績效。基于上述分析,本文認為,相較于無政治關聯的企業,有政治關聯的企業參與精準扶貧更能顯著提升績效。為此,我們將全部樣本分為無政治關聯與有政治關聯兩個子樣本,分別進行分組回歸,回歸結果見表11中的列(3)和列(4)。然而,我們得到的實證結果與預期相反,可能的解釋如下:第一,存在政治關聯的企業在獲得政策傾斜與政治資源方面與國企并不存在明顯差異,其希望通過參與精準扶貧換取政治資源的動機并不強烈,因此參與精準扶貧對提升績效的效果可能并不明顯,而對于沒有政治關聯的企業而言,參與精準扶貧能夠明顯增加其獲取政治資源的概率,這些新增的政治資源可以在一定程度上提升企業績效,因此沒有政治關聯的企業參與精準扶貧對提升績效的效果可能會更明顯。第二,政治關聯引發的代理成本可能會給企業績效帶來負面影響,有政治關聯的企業高管可能會為了個人聲譽和職位晉升作出非理性的扶貧決策,即不考慮企業資金能力的約束,超預算進行扶貧資金投入,這樣會加重企業的財務負擔,從而對企業績效造成負面影響。

(四)考慮不同的精準扶貧方式

我國上市公司參與精準扶貧的方式多種多樣,覆蓋多個領域。以上海證券交易所發布的《關于進一步完善上市公司扶貧工作信息披露的通知》中的要求為準,可分為產業發展脫貧、轉移就業脫貧、易地搬遷脫貧、教育脫貧、健康扶貧、生態保護扶貧、兜底保障、社會扶貧和其他項目等方式。在本文選取的768個樣本數據中,產業發展脫貧和教育脫貧是最為集中的兩種扶貧方式,分別有415個和464個樣本數據。本文對這兩組樣本分別進行回歸分析,以檢驗不同的精準扶貧方式對企業績效的影響,回歸結果如表11中列(5)、(6)所示。

由表11列(5)、(6)可知,企業的產業發展扶貧規模與企業績效在5%的水平上顯著正相關,說明產業精準扶貧投入能夠提升企業績效。其原因在于,產業發展扶貧在貧困戶、政府與企業之間形成了一種良性的協同發展機制,即貧困地區的農民提供產業發展所需的勞動力和土地等生產要素;政府提供相應的幫扶資金和支持性政策;企業則充分發揮在技術、管理和品牌效應方面的優勢,將企業自身的發展與政府主導的脫貧工程緊密聯系在一起。這樣,在貧困地區產業發展的同時,一方面保證了企業及時地獲取生產經營所需的生產要素與政治資源,另一方面也為企業實現業務轉型與產品創新提供了新的思路。

教育脫貧組的回歸結果顯示,企業的教育扶貧規模與企業績效正相關但不顯著。企業教育扶貧的方式包括資助貧困學生和改善貧困地區教育資源。不同于產業發展扶貧,企業致力于改善農村教育資源的行為所帶來的經濟效益在短期內可能并不明顯,但從長遠來看,農村勞動力素質的提升可以促進整個社會智力資本的增值,而社會智力資本流入企業又會促進企業的發展。

六、研究結論與啟示

本文以我國滬深A股主板上市公司中2016—2018年持續參與精準扶貧的公司為研究樣本,通過建立多元回歸模型,就上市公司參與精準扶貧對企業績效的影響及其作用機制進行了研究。研究發現,上市公司參與精準扶貧的力度越大,對企業績效的提升作用越顯著。上市公司參與精準扶貧促進企業績效增長的作用機制在于:上市公司通過參與精準扶貧獲取了更多的市場資源,緩解了企業的融資約束,同時也直接獲取了政府補貼等政治資源,從而促進了企業績效提升。此外,研究還發現,上市公司參與精準扶貧對企業績效的作用還受制于不同制度環境與產權屬性的影響,在市場化程度低的地區、沒有政治關聯的企業以及民營企業,企業參與精準扶貧對企業績效的提升作用更為顯著,而在市場化程度高的地區、有政治關聯的企業以及國有企業,企業參與精準扶貧的效果并不明顯。相較于教育扶貧,企業增加產業精準扶貧投入能夠顯著提升企業績效。基于上述研究結論,得到如下啟示:

第一,從企業角度來看,不同特征的企業參與精準扶貧的動機是不同的。民營企業以及一些資源匱乏的企業將精準扶貧作為一種獲取政治資源的策略,這種基于資源交換的捐贈模式具有明顯的投機行為傾向,偏離了承擔社會責任的本意,一旦過程控制出現偏差,不僅無法獲取企業發展所需的政治資源,反而還會加重企業的財務負擔。因此,企業應該立足于自身的資源條件和優勢,有計劃、有步驟地參與精準扶貧,將企業自身發展與扶貧地區的產業發展緊密相連,盡量選擇與企業未來發展戰略相契合的扶貧項目,確保參與扶貧能夠推動企業利益最大化。

第二,從政府層面來看,要建立企業參與精準扶貧工作的長效機制。由于目前仍有不少企業參與精準扶貧主要出于一種政治動機,是謀取政治資源的策略性行為。隨著市場機制的日臻完善,這種以資源交換為目的的精準扶貧參與模式必然會被淘汰。對此,應進一步完善現代市場體系,充分發揮市場在資源配置中的決定性作用,提高市場的有效性程度,構建以聲譽資本積累為目的的精準扶貧參與模式。這對于深入開展精準扶貧工作、推動扶貧制度轉型具有十分重要的參考價值。

參考文獻

[1]FRIEDMAN M. A Friedman doctrine: the social responsibility of business is to increase its profit[J]. New York Times Magazine, 1970, 33 (32-33): 173-178.

[2]GALASKIEWICZ J. An urban grants economy revisited: corporate charitable contributions in the twin cities, 1979-81, 1987-89[J]. Administrative Science Quarterly, 1997, 21(9): 114-128.

[3]HAYEK F A. The corporation in a democratic society: in whose interest ought it and will it be run?[C]. Baltimore: Harmondworth, 1969.

[4]FREEMAN R E. Strategic management: as takeholder approach[M]. Boston: Pitman, 1984.

[5]GODFREY P C. The relationship between corporate philanthropy and shareholder wealth: a risk management perspective[J]. The Academy of Management Review, 2005, 30(4): 777-798.

[6]FISHER D. Fundamental development of the social sciences: rockefeller philanthropy and the United States social science research council[J]. History of Education Quarterly, 1993, 100(3): 259-260.

[7]BARNEY J B. Firm resources and sustained competitive advantage[J]. Advances in Strategic Management, 1991, 17(1): 3-10.

[8]SURROCA J, TRIB?譫 J A, WADDOCK S. Corporate responsibility and financial perfor-

mance: the role of intangible resources[J]. Strategic Management Journal, 2010, 31(5):463-490.

[9]BARNETT M L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility[J]. The Academy of Management Review, 2007, 32(3): 794-816.

[10]LEV B, PETROVITS C, RADHAKRISHNAN S. Is doing good for you? How corporate charitable contributions enhance revenue growth[J]. Social Science Electronic Pub-

lishing, 2010, 31(2): 182-200.

[11]魏如清,唐方成.CSP-CFP的作用機制:基于利益相關者的實證研究[J].管理科學,2013(6):14-26.

[12]錢敏,毛瑞林.企業慈善捐贈、可見性對財務績效的影響研究——基于企業生命周期視角[J].會計之友,2019(9):74-79.

[13]HASAN I, KOBEISSI N, LIU L, et al. Corporate social responsibility and firm financial performance: the mediating role of productivity[J]. Journal of Business Ethics, 2018, 149(3): 671-688.

[14]MAHRANI M, SOEWARNO N. The effect of good corporate governance mechanism and corporate social responsibility on financial performance with earnings management as mediating variable[J]. Asian Journal of Accounting Research, 2018, 3(1):41-60.

[15]崔登峰,邵偉.企業社會責任、營銷能力與企業績效[J].經濟與管理研究,2018(7):134-144.

[16]肖海林,薛瓊.公司治理、企業社會責任和企業績效[J].財經問題研究,2014(12):91-98.

[17]蔡月祥,卞繼紅,孫振華.企業社會責任、公司聲譽與企業績效研究[J].華東經濟管理,2015(10):175-180.

[18]杜世風,石恒貴,張依群.中國上市公司精準扶貧行為的影響因素研究——基于社會責任的視角[J].財政研究,2019(2):104-115.

[19]張春敏,趙萌.國有企業在精準扶貧中的角色定位和參與方式探析[J].廣西民族大學學報(哲學社會科學版),2018(1):51-56.

[20]郭俊華,邊少穎.西部地區易地移民搬遷精準扶貧的企業扶貧模式探析——基于恒大集團大方縣扶貧的經驗[J].西北大學學報(哲學社會科學版),2018(6):43-52.

[21]林艷麗,楊童舒.產業精準扶貧中企業、貧困戶和地方政府行為的演化博弈分析[J].東北大學學報(社會科學版),2020(1):40-48.

[22]易玄,吳蓉,謝志明.產權性質、企業精準扶貧行為與資本市場反應[J].貴州財經大學學報,2020(2):98-104.

[23]張玉明,邢超.企業參與產業精準扶貧投入績效轉化效果及機制分析——來自中國A股市場的經驗證據[J].商業研究,2019(5):109-120.

[24]張曾蓮,董志愿.參與精準扶貧對企業績效的溢出效應[J].山西財經大學學報,2020(5):7-18.

[25]CARROLL A B. The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders[J]. Business Horizons, 1991,34(4): 39-48.

[26]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

The Impact of Participation in Targeted Poverty Alleviation on Corporate Performance

HU Hao-zhi? ZHANG Xiu-ping

Abstract: Based on the implementation of the targeted poverty alleviation policy as the research background, by integrating the targeted poverty alleviation into the theoretical framework of social responsibility and selecting the companies listed on the A-share main board of Shanghai and Shenzhen that have sustainably participated in poverty alleviation from 2016 to 2018 as the research sample, this paper studies the impact of the listed companies participation in the targeted poverty alleviation on enterprise performance and its mechanism. It is found that the larger the scale of listed companies participation in targeted poverty alleviation, the more significant the improvement in corporate performance. The mechanism of listed companies participation in targeted poverty alleviation affects corporate performance is that listed companies obtain more market resources by participating in targeted poverty alleviation, thereby easing the financing constraints and directly obtaining political resources such as government subsidies, thus promoting the growth of corporate performance. Further research found that the effect of participation in targeted poverty alleviation on corporate performance is also subject to different institutional environments and property rights attributes. As enterprises of low degree of marketization, few political relevance or private property rights, the role of participation in targeted poverty alleviation on corporate performance is more significant. Compared with education poverty alleviation, the increase of investment in industry targeted poverty alleviation can significantly improve the corporate performance.

Key words: targeted poverty alleviation; corporate performance; financing constraints; government subsidy; institutional environment

(責任編輯:許志敏)

基金項目:國家社會科學基金青年項目“高管權力約束情景下國有企業黨委治理功能實現路徑與保障機制研究”(18CGL016)。

作者簡介:胡浩志,《中南財經政法大學學報》編輯部編審,中南財經政法大學經濟學院碩士生導師;張秀萍,中南財經政法大學經濟學院研究生。

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49