高質量發展的區域經濟布局的形成路徑: 基于區域優勢互補的視角

2020-08-23 07:36:26蔡之兵

改革 2020年8期

關鍵詞:高質量發展

摘? ?要:形成優勢互補、高質量發展的區域經濟布局是區域協調發展戰略的根本目標。地區產業結構與自身區域優勢相匹配是高質量發展的區域經濟布局形成的前提。從區域優勢與區域比較優勢的關系出發,將區域優勢解構為五種不同類型的區域比較優勢,并對我國不同地區的比較優勢與產業結構演變關系進行了匹配分析,發現不同類型比較優勢與產業結構的匹配程度存在較大差異。推動形成優勢互補、高質量發展的區域經濟布局,應確保制造業結構的完整性,堅持完全的區域一體化導向,保障地方按照高質量導向發展經濟和產業的積極性,培育具有規模優勢的產業鏈和產業集群。各地區應根據當前區域優勢與產業結構的匹配關系來制定具有針對性的精準發展戰略。

關鍵詞:區域優勢;產業結構;高質量發展;區域經濟布局

中圖分類號:F127? ?文獻標識碼:A? ?文章編號:1003-7543(2020)08-0132-15

2017年,黨的十九大報告提出要實施區域協調發展戰略,標志著我國空間戰略從地方競爭正式轉向區域協調。2018年11月,中共中央、國務院發布《關于建立更加有效的區域協調發展新機制的意見》,明確指出立足發揮各地區比較優勢是實現區域協調發展的前提。2019年8月,習近平總書記在中央財經委員會第五次會議上發表重要講話,強調要推動形成優勢互補、高質量發展的區域經濟布局,這無疑是區域協調發展戰略的根本目標。構建與各地優勢相匹配的產業分工體系是實現高質量區域協調發展的前提。針對這一判斷所涉及的概念和領域,我們必須回答如下問題:什么是區域優勢?區域優勢互補如何體現于地區產業分工中?高質量的優勢互補格局又該如何實現?

一、相關文獻綜述

相較于比較優勢,區域優勢這一概念更為綜合,指的是區域在經濟發展過程中所具備的獨特優勢,是一種包含不同類型比較優勢與競爭優勢的廣義概念[1]。區域優勢理論體系包括比較優勢理論和競爭優勢理論。前者包括絕對優勢、比較優勢、外部性比較優勢、要素稟賦比較優勢、規模經濟比較優勢、內生比較優勢、比較優勢動態演變等理論[2];后者則包括競爭優勢及其一系列擴展理論[3]。因此,區域優勢包含多種不同類型的區域比較優勢。然而,這些不同類型比較優勢理論的內容界限并不清晰,這會影響從區域優勢這一視角研究區域經濟布局的精準性。基于此,本文將對區域優勢概念進行解構,試圖將區域優勢分解為不同類型的比較優勢。

基于討論問題的不同,現有研究區域優勢的文獻可以分為如下幾類:第一類文獻聚焦于區域優勢理論的適用性。由于區域比較優勢的類型眾多,對究竟何種比較優勢理論適用于區域發展,不同學者存在較大分歧。有人認為比較優勢理論具備普適性,也有人認為競爭優勢理論更符合發展中國家的利益,更多的學者則提出兩者是互為支撐、有機融合的關系[4]。這種分歧也為本文從更綜合的視角研究區域優勢與高質量發展的關系提供了理論意義。第二類文獻主要關注區域優勢影響產業分工的渠道。學者們基于比較優勢和競爭優勢理論,分別提出了資源錯配、產業集聚、價值鏈位置等影響產業分工的渠道[5-7]。第三類文獻則著重討論影響區域優勢的因素。學者們認為生產成本與效率、環境規制政策、分工網絡等因素都能影響甚至改變一個地區的區域優勢[8-10]。

此外,還有大量文獻聚焦于區域優勢與產業結構之間的關系。按照研究內容不同,現有文獻主要關注了區域優勢與產業升級、產業空間關聯、產業政策的內在關系[11-13]。從現有研究的共性來看,這些理論大多支持區域產業發展應該與自身優勢匹配這一論點。從不同研究基準來看,靜態視角下,產業分工體系與區域優勢的匹配程度決定了區域經濟發展質量;動態視角下,當產業分工體系升級滯后于區域優勢演變時,則會出現路徑依賴,從而阻礙區域發展;當產業分工體系隨著區域優勢演變而升級時,則會出現路徑創造從而實現可持續發展[14-15]。

目前還缺乏對于我國各地區域優勢及其與產業分工關系進行全面研究的文獻,絕大部分文獻聚焦于機理分析和理論模型構建,這對下一步在現實經濟活動中推動形成優勢互補、高質量發展的區域經濟布局缺乏直接參考價值。有鑒于此,本文從區域優勢的內涵與測度這一問題出發,討論我國各地區域優勢演變與產業分工的關系,在此基礎上提出形成優勢互補、高質量發展的區域經濟布局的策略。

二、區域優勢的內涵、解構與衡量

區域不同發展階段要求不同類型區域優勢發揮作用,每一階段所需要的比較優勢類型不同,由各種不同類型比較優勢共同組成的區域優勢內涵也有所不同。基于這一思路,可以根據區域經濟發展的一般規律,將區域優勢解構為影響區域經濟發展和階段演變的普遍型比較優勢的集合,通過這些比較優勢與產業結構的變化關系來間接探究區域優勢的作用機理。

(一)比較優勢與區域優勢的關系

就區域比較優勢和區域優勢的內涵來看,兩者存在總與分、絕對與相對的關系以及局部的互為因果關系。

第一,總與分的關系。一個區域擁有多種不同類型的區域比較優勢,每一種區域比較優勢都會對區域發展發揮自身獨特的作用,這些不同比較優勢對區域發展作用的總和就體現為區域優勢。因此,區域優勢實際上就是不同區域比較優勢的綜合,它的作用效果反映為不同比較優勢作用效果的合集。換言之,區域優勢與區域比較優勢具有密切的總與分關系,任何一種區域比較優勢都是區域優勢的基礎,而區域優勢則是所有不同類型區域比較優勢的總和。

第二,絕對與相對的關系。區域比較優勢是相對變量,而區域優勢是絕對變量。這是因為區域比較優勢概念的核心在于比較,不同區域在某項共同指標上經過比較而形成優勢或劣勢。同時,在一個領域的區域比較優勢與劣勢并不影響在其他領域的比較優勢或劣勢。與區域比較優勢形成于比較不同,區域優勢是一個綜合性概念,是所有不同區域比較優勢或劣勢的作用之和,它是一個最終的絕對變量。換言之,一個區域有諸多的區域比較優勢和比較劣勢,這些比較優勢和比較劣勢可能會對區域發展產生相反的結果,但是最終體現在區域優勢時,只會對區域產生程度不一的正向作用。因此,區域比較優勢與區域優勢之間存在相對與絕對的關系。

第三,局部的互為因果關系。區域優勢與區域比較優勢的另一個重要關系是局部的因果關系。這種因果關系體現于區域某項比較優勢的提高,會顯著地增強區域優勢,而區域優勢的增強又會反過來進一步促進比較優勢的提高,這是一種互為因果、相互促進的關系。然而,由于比較優勢的相對性和區域優勢的綜合性,兩者之間的因果關系具有顯著的局部性。這種局部性的含義是,某項區域比較優勢的削弱并不一定導致區域優勢的削弱。這是因為,某項區域比較優勢的衰弱對區域優勢的負面作用可以通過其他比較優勢的增強而對區域優勢帶來的正面作用所抵消,比如人工或者空間成本的提高導致成本比較優勢的衰弱,這會對區域發展的總體優勢產生負面影響,但是面對這種情況,區域完全可以通過提高政府的競爭優勢或者提升區域的其他比較優勢予以應對。因此,區域優勢與區域比較優勢之間并不存在嚴格的一對一的互為因果關系,而是比較復雜的局部性因果關系。

(二)區域優勢影響區域經濟布局的機理

在市場機制的充分作用下,不同地區的產業結構與各自區域優勢的演變相匹配是形成優勢互補區域經濟布局的起點。若一個地區的產業結構完全與自身區域優勢變化情況無關,則意味著市場經濟規律對地區產業結構無法發揮作用,最終形成的區域經濟布局也就不可能是優勢互補的結構,更不可能滿足高質量發展的要求。因此,我們需要對地區產業結構演變與區域優勢演變的匹配情況進行分析。在此之前,對區域優勢進行解構是首要工作。

從區域發展的一般規律分析,影響區域發展的因素可以分為四個層次:要素層、產業層、政府層、整體層。這四個層次的因素相互之間存在聯系,同時各自界限也比較清晰,可以利用這一特征對不同比較優勢進行劃分從而解構區域優勢。

就要素層面而言,各種不同類型的成本如空間成本、勞動力工資和要素稟賦結構所決定的要素價格會對經濟活動的轉移和集聚產生直接影響,其中,后者指的是要素的相對成本變量,而前者作為一種整體性成本,可稱為發展的絕對成本變量。區域的發展本質上是要素的集聚和組合過程,要素的絕對成本與相對成本變量都會通過影響要素的流動而影響區域發展。就產業層面而言,產業實際上是要素組合和建構的過程。對一個地區而言,產業是經濟活動的直接載體,也是地區競爭力的直接體現,產業質量的高低會直接影響地區發展質量。在所有決定產業競爭力和質量的諸多因素中,產業的規模屬性以及由此衍生的規模經濟、關聯經濟、集聚經濟是關鍵因素。就政府層面而言,雖然在國際競爭中,市場化被認為是促進國家經濟發展的重要手段,但在區域和地方經濟發展過程中,政府的作用越來越被認可,尤其是在基礎設施建設、營商環境改善、服務水平等方面更是如此。就整體層面而言,除了上述三個層次外,還包括區位比較優勢這一整體層比較優勢,這一優勢著眼于全國和外部層面,關注地區自身在全國經濟地理格局中的相對區位優勢變化。

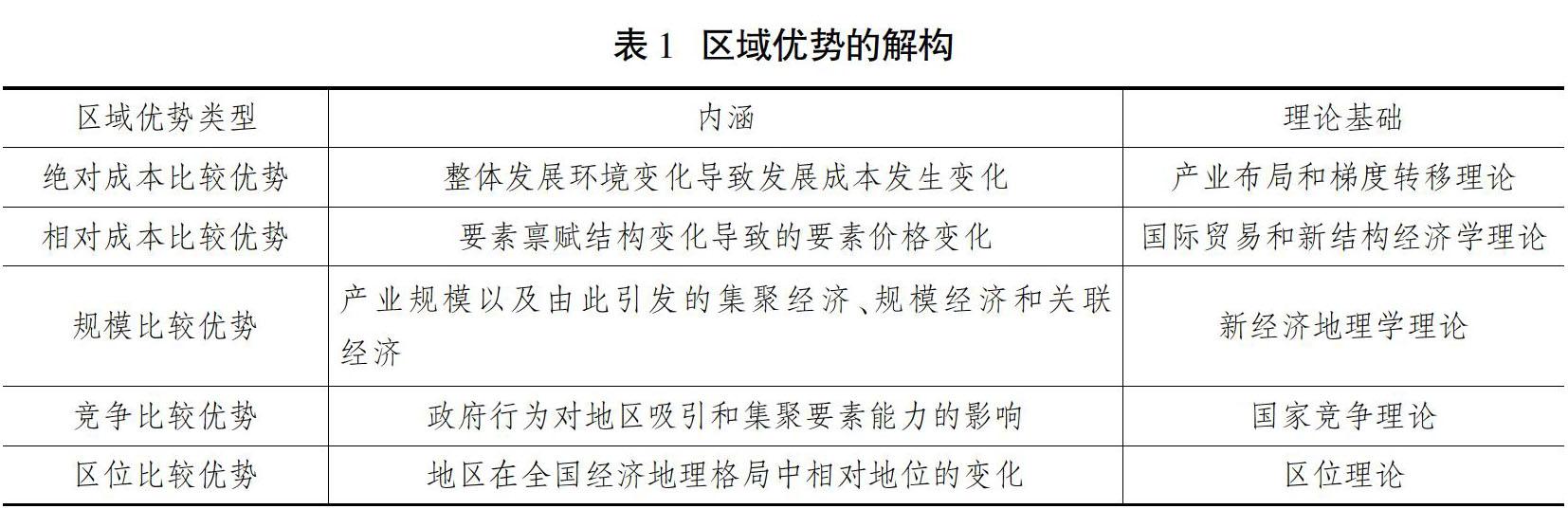

根據上述分析以及現有不同比較優勢的屬性,這里對區域優勢進行解構,將其分為幾種不同類型的比較優勢,并對不同比較優勢的內涵和理論基礎進行歸納(見表1,下頁)。

(三)不同類型比較優勢的衡量

由于需要對我國產業分工與區域優勢的匹配情況進行定量分析,因而在對區域優勢進行屬性解構后,有必要對不同類型比較優勢的量化思路進行研究。第一,絕對成本比較優勢可以用區域內部的勞動力工資進行衡量,指標值越大,說明該地區絕對成本越高,絕對成本比較優勢越弱。第二,相對成本比較優勢來源于要素稟賦結構的相對變化,這一指標需要包含資本和勞動要素的結構關系信息。根據林毅夫(2002)的思路,可用基于技術選擇指數的要素結構偏離度指標進行衡量,其中技術選擇指數為TCIit=(kit /lit)/(Kit /Lit),其中:kit /lit為區域i在t期制造業的實際資本勞動比,Kit /Lit為全產業的資本勞動比。要素結構偏離度(DS)指的是TCI與最優技術選擇指數(TCI*)的差值,最優技術選擇指數(TCI*)的理想值是1,不過在現實世界中幾乎不可能存在這樣的地區。為了符合現實情況,仍然采取林毅夫(2002)的思路即以合適發達國家的資本勞動比作為最優技術選擇指數[16]。第三,規模比較優勢反映了地區產業規模以及由此引發的集聚經濟、規模經濟和關聯經濟,最合適的指標應該是根據地區間產業投入產出表測算地區間的產業關聯系數,不過考慮到地區間投入產出表的時效性,我們采取該地區規模以上工業企業數量占全國規上企業數量的比重予以衡量[17]。第四,競爭比較優勢來源于波特的競爭優勢理論,考慮到競爭優勢與地方政府能力密切相關,而政府能力是綜合性概念,在絕大多數情況下,發達地區政府能力與地區發展水平相關。因此,我們可以選擇一個能夠代表政府能力且與其他解釋變量不直接相關的指標予以衡量,最終確定以地區科教文衛方面的財政支出比重予以衡量。第五,區位比較優勢與地區在全國經濟地理格局中的地位變化相關,可以選擇包括經濟與地理信息的市場潛能(market potential)指標,測算思路如下:mpi=∑j≠iYj /dij+Yi /dii,其中:Yj指的是地區j的GDP;dij是指地區i與j之間的距離,用地圖軟件測量省會城市之間的直線距離來表示;dii是指各個區域經濟到其自身的距離,根據dii=0.66測算[18]。

三、我國區域優勢與產業結構的匹配性分析

本文從產業份額與區域優勢的匹配程度這一視角入手,對不同地區的不同比較優勢與產業份額關系進行動態匹配分析。若地區產業份額與比較優勢的變化趨勢保持一致,則說明這一地區的產業結構變動符合自身區域優勢變化的趨勢,從整體上也能保證區域經濟內部結構的優勢互補。反之,如果某地區的產業結構份額違背了自身比較優勢的演變趨勢,即地區的區位比較優勢或規模比較優勢在提高,而產業份額在下滑,則意味著地區的產業結構沒有匹配自身的區域優勢演變,說明地區內部存在制約區域優勢發揮作用的因素,需要針對性地予以解決。

本文的研究對象為省級地區,考慮到重慶市1997年才成為直轄市,為了避免統計數據的前后不一,研究樣本區間起點定為1998年。同時,由于大量的數據來源于《中國工業統計年鑒》,該年鑒目前只更新至2017年,故最終確定研究區間為1998—2016年。地區研究對象包括了31個省(區、市)。產業方面,農業、制造業、服務業是三種不同類型的產業,但是考慮到農業與區域的自然環境、氣候條件密切相關,與其他比較優勢的關聯并不緊密①,因而本文著重討論制造業和服務業。服務業分為本地服務業(如餐飲、公共服務等)和全局服務業(如金融、交通運輸、倉儲物流與通信業等)。由于本地服務業的份額并不完全依賴于地區的特定比較優勢,因而本文最終以制造業和部分全局服務業作為研究對象。在此基礎上,我們進一步將產業分為勞動密集型、資本密集型、技術密集型三種類型并展開研究。

(一)制造業與區域優勢的匹配關系

根據上文思路,本文測算了1998年、2007年、2016年不同省份的制造業份額和全局服務業份額的變化情況②。制造業份額方面,1998—2016年,制造業份額下降的省份有11個,上升的省份有20個,其中產業份額下降幅度較大的省份有遼寧、黑龍江、上海、浙江、北京等,產業份額上升幅度較大的省份包括江西、安徽、湖北、陜西、湖南等。由此可見,中部地區在整個制造業分工格局中越來越重要。全局服務業方面,1998—2016年,產業份額下降的省份有15個,產業份額上升的省份有16個。其中,產業份額下降幅度較大的省份包括山東、河北、山西等,產業份額上升幅度較大的省份包括四川、廣東、湖北、江蘇等。在得到我國不同地區產業結構變化結果后,我們進一步測算得到各地不同比較優勢的演變情況。考慮比較優勢是相對變量,為了更好比較不同比較優勢變量的變化情況,這里將每年比較優勢指標值確定為該指標的絕對值與當年所有地區平均值的比值,指標的變化幅度即不同時期該比值的變化幅度③。

絕對成本比較優勢方面,1998—2016年該比較優勢削弱的省份有17個,增強的省份有14個。這充分表明,過去近20年,勞動力成本的快速上漲顯著削弱了我國整體發展的成本比較優勢,這與我國過去近20年尤其是最近10年的發展趨勢基本吻合。相對成本比較優勢方面,1998—2016年該比較優勢削弱的省份有12個,增強的省份有19個。這說明,在我國區域經濟發展過程中,勞動和資本要素的整體匹配程度在增強,但是從個別省份(如上海、遼寧、北京等)的指標削弱程度來看,要素不匹配對我國地區經濟可持續發展形成了制約。規模比較優勢方面,1998—2016年該比較優勢削弱的省份有17個,增強的省份有14個。這表明向局部地區進行集聚仍然是我國產業發展和經濟地理格局演變的主要趨勢。競爭比較優勢方面,1998—2016年該比較優勢削弱的省份有17個,增強的省份有14個。這說明我國地方政府對經濟發展的作用可能出現了分化。區位比較優勢方面,1998—2016年該比較優勢削弱的省份有11個,增強的省份有20個,大部分省份的區位比較優勢都有所提高,這與過去10年我國全國高鐵網絡的快速形成與全面布局具有直接聯系④。

為了更好地說明產業結構與區域優勢演變的匹配關系,我們遵循下述邏輯進行分析:當比較優勢與產業結構變化的方向一致時,就可以認為該地區比較優勢的演變與產業結構相互匹配;若變化方向不一致,則可認為不匹配。舉例來說,假如A地區規模比較優勢增強或削弱,同時制造業份額提升或下降,就可認為A地區在制造業領域的產業結構變化與規模優勢演變是匹配的。由此,可以得到1998—2016年我國各省份產業結構與不同類型比較優勢相互匹配的具體情況(見表2、表3)。

由表2和表3(下頁)可知,在制造業與區域優勢匹配關系中,產業結構與絕對成本比較優勢相互匹配的省份有8個,正向發揮作用的省份僅有5個,負向發揮作用的有3個;與相對成本比較優勢相互匹配的省份有24個,正向發揮作用的省份有16個,負向發揮作用的有8個;與規模比較優勢相互匹配的省份有21個,正向發揮作用的省份有12個,負向發揮作用的有9個;與競爭比較優勢相互匹配的省份有17個,正向發揮作用的省份有10個,負向發揮作用的有7個;與區位比較優勢相互匹配的省份有17個,正向發揮作用的省份有13個,負向發揮作用的有4個。按照匹配的省份數量排序,與制造業結構變動最為匹配的比較優勢類型分別是相對成本比較優勢、規模比較優勢、競爭和區位比較優勢、絕對成本比較優勢。

在全局型服務業與區域優勢匹配關系中,產業結構與絕對成本比較優勢相互匹配的省份有8個,其中正向發揮作用的省份僅有3個,負向發揮作用的有5個;與相對成本比較優勢相互匹配的省份有20個,其中正向發揮作用的省份有12個,負向發揮作用的有8個;與規模比較優勢相互匹配的省份有25個,其中正向發揮作用的省份有11個,負向發揮作用的有14個;與競爭比較優勢相互匹配的省份有25個,其中正向發揮作用的省份有12個,負向發揮作用的有13個;與區位比較優勢相互匹配的省份有18個,其中正向發揮作用的省份有12個,負向發揮作用的有6個。按照匹配的省份數量排序,與全局服務業結構變動最為匹配的比較優勢類型分別是競爭比較優勢和規模比較優勢、相對成本比較優勢、區位比較優勢、絕對成本比較優勢。

(二)按照要素密集程度分類的產業與區域優勢的匹配關系

為了更好地對產業與區域優勢的匹配關系展開研究,這里按照要素密集度將產業分為勞動密集型、資本密集型和技術密集型產業。自1984年國家統計局首次公布行業分類體系以來,國家統計局分別于1994年、2002年、2011年、2017年對國民經濟行業分類體系進行了四次修訂,目前最新的行業分類體系為《國民經濟行業分類》(GB/T4754-2017)。考慮不同版本行業分類體系的時間以及不同版本間的變化程度,結合數據可得性和可比較性,將產業分為3種類型(見表4)。按照同樣的分析思路,得到三種產業區域優勢與產業結構演變的匹配格局(見表5,下頁)。

由表5可知:第一,與勞動密集型產業變化匹配程度由高及低依次是相對成本比較優勢、規模比較優勢、區位比較優勢、競爭比較優勢、絕對成本比較優勢。與資本密集型產業匹配程度由高及低依次是相對成本比較優勢、規模比較優勢、區位比較優勢、競爭比較優勢、絕對成本比較優勢。與技術密集型產業匹配程度由高及低依次是規模比較優勢、相對成本比較優勢、區位比較優勢、競爭比較優勢和絕對成本比較優勢。第二,從不同比較優勢與產業結構匹配的省份數量來看,排在前三的分別是相對成本比較優勢、規模比較優勢和區位比較優勢,三大比較優勢與三種不同產業類型的匹配省份數量之和分別是66個、63個和53個。第三,從匹配省份數量的平均水平來看,絕對成本比較優勢與產業結構匹配程度低于平均水平,競爭比較優勢位于平均水平附近,區位比較優勢略高于平均水平,而相對成本比較優勢和規模比較優勢則高于平均水平。

四、區域優勢對產業結構變化的影響

(一)變量與模型

為了實現本文探究不同比較優勢影響產業結構的具體路徑和特征,我們構建如下模型進行實證分析:

Yit=β0+β1wageit+β2DSit+β3scaleit+β4competi-

tionit+β5locationit+εit(1)

其中:Yit代表被解釋變量,用該地區當年的產業份額來衡量;wageit、DSit、scaleit、competitionit、locationit 分別代表絕對成本比較優勢、相對成本比較優勢、規模比較優勢、競爭比較優勢和區位比較優勢,各自衡量思路如前文所述。考慮到區域優勢影響產業份額這一過程無法避免相鄰地區相關變量的影響,因而需要通過將模型1擴展至包含空間因素的計量模型。

從現有文獻看,空間滯后模型(SAR)、空間誤差模型(SEM)、空間杜賓模型(SDM)是三種研究區域之間不同變量空間相互影響的模型。選擇適合的空間計量模型主要分為三步:第一步,通過LM Spatial Lag、Robust LM Spatial Lag、LM Spatial Error、Robust LM Spatial Error 檢驗來決定是否采用空間計量模型。本文對非空間模型進行估計后,發現P值拒絕了原假設,因而應采用空間計量模型,可選用空間滯后模型(SAR)或者空間誤差模型(SEM)。第二步,通過wald檢驗空間杜賓模型(SDM)能否簡化成SAR或SEM模型,檢驗結果拒絕了原假設,表明空間杜賓模型(SDM)不能簡化成 SAR 或者SEM。最后,通過Hausman檢驗確定空間杜賓模型(SDM)應該采用固定效應模型。最終確定的模型如式2所示。

在空間權重矩陣的選擇方面,本文選擇地理臨近矩陣、地理距離矩陣、經濟距離矩陣。選擇經濟距離矩陣的原因在于:對兩個發生產業轉移關系的區域而言,由于部分技術含量比較高的產業對產業承接地的發展水平和技術基礎具有一定要求,因而除了選擇常規的地理臨近矩陣和地理距離矩陣外,還應選擇經濟距離矩陣進行比較分析。此外,在研究對象方面,考慮到西藏很多產業的規模極小且零值較多,故回歸樣本不納入西藏,海南則認定為與廣東地理臨近。

(二)估計結果

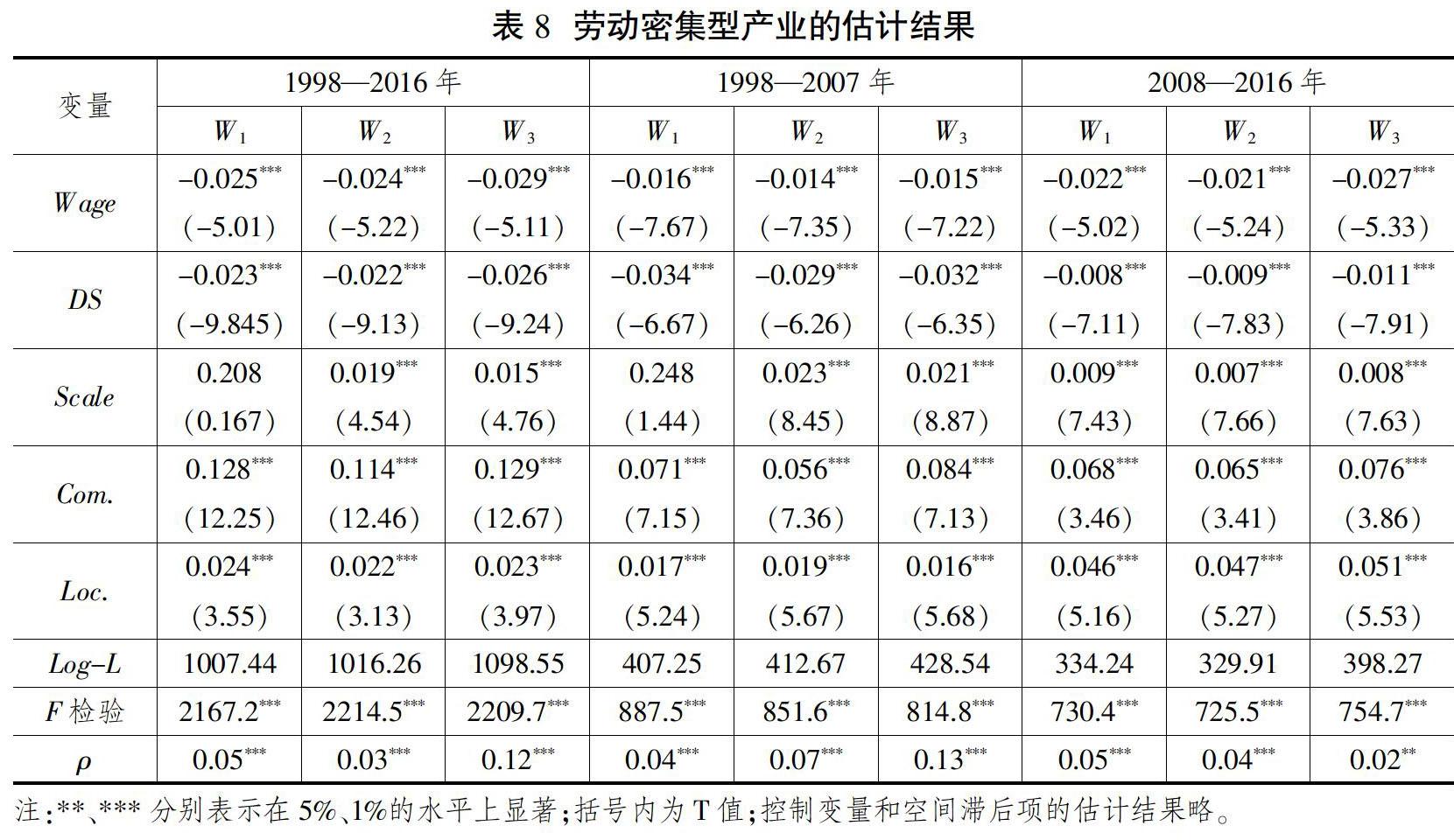

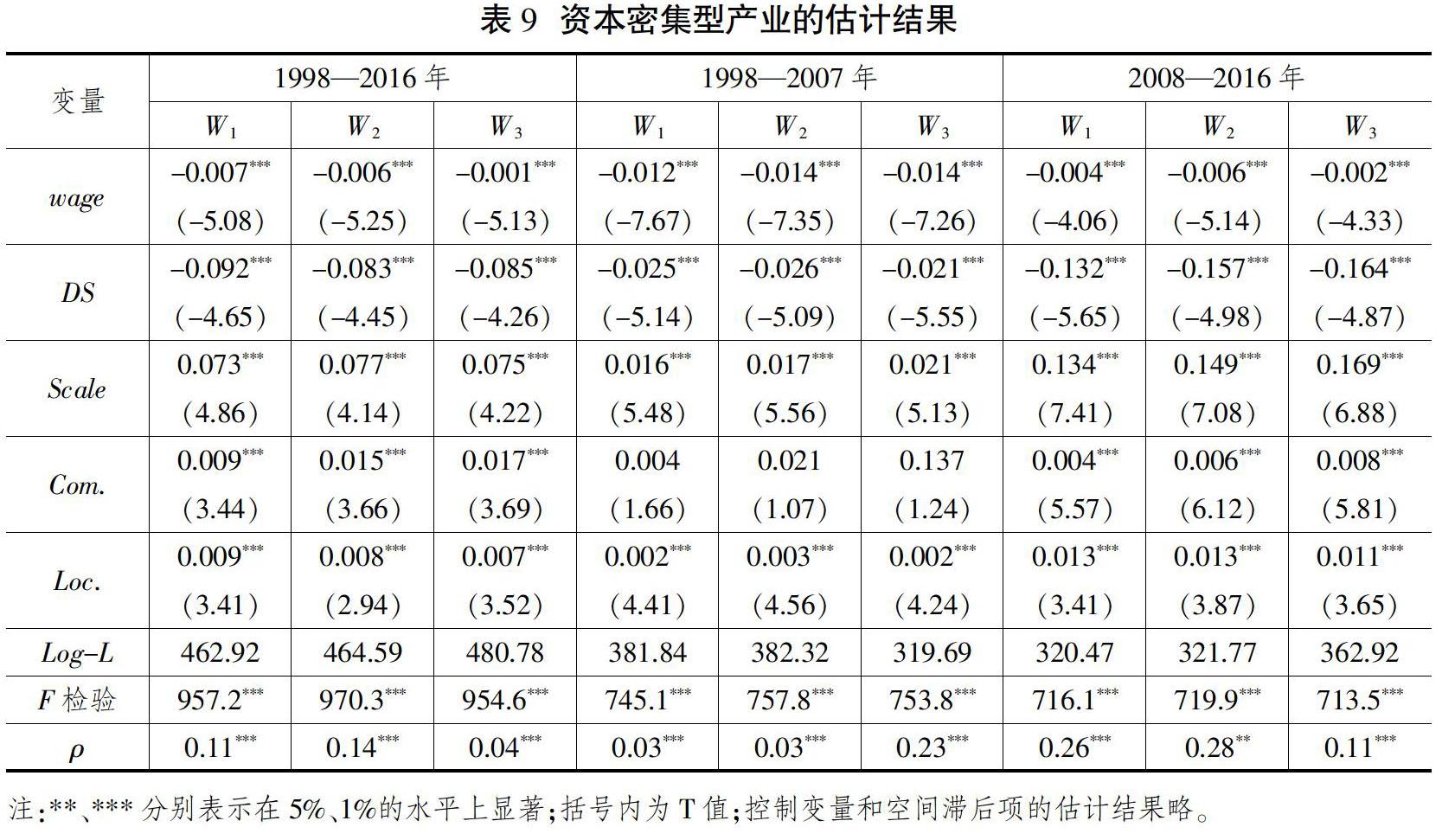

在對相關變量進行描述性統計后,按照整體產業、勞動密集型產業、資本密集型產業和技術型密集型產業對模型2進行估計。其中,為了更好地發現不同比較優勢在不同時期的不同作用程度,本文將對1998—2007年和2008—2016年兩個區間的變化情況分別進行估計,估計結果見表6至表10。由估計結果可知:

第一,按照從高到底的順序,影響整體產業結構變化的因素排序分別是競爭比較優勢、規模比較優勢、相對成本比較優勢、區位比較優勢、絕對成本比較優勢。這說明雖然勞動力成本提高對制造業發展具有負面影響,但它并不是第一影響因素,政府能力和發展思路以及要素結構的匹配程度對制造業的影響程度要高于勞動力成本要素。從變化趨勢來看,絕對成本比較優勢的作用在提高,而相對成本比較優勢的影響在下降,這說明對勞動力成本快速上漲這一因素要予以重點關注。規模比較優勢對制造業發展的作用逐漸增強,說明制造業集聚帶來的效益能夠緩解其他比較優勢下降帶來的負面沖擊。此外,區位比較優勢對制造業發展具有正向作用,但是2008—2016年這一變量并不顯著,說明區位優勢的提高對地區制造業發展可能是一柄“雙刃劍”,它既可能加速制造業的集聚,又可能加速制造業的流出。

第二,按照從高到底的順序,影響勞動密集型產業結構變化的因素排序分別是競爭比較優勢、絕對成本比較優勢、相對成本比較優勢、區位比較優勢、規模比較優勢。競爭比較優勢排在首位,表明對引進和發展勞動密集型產業而言,政府的作用仍然至關重要。欠發達地區在承接沿海發達地區的勞動密集型產業時,應該充分發揮政府的積極作用,即使是技術含量相對較低的勞動密集型產業,它們的轉移和承接對政府能力都是有門檻要求的。同時,結合絕對成本比較優勢和區位比較優勢對地區制造業發展影響較大這一特點,具有勞動力成本比較優勢的地區應該抓住這一關鍵時期,加快提升自身區位比較優勢,引進勞動力密集型產業,趕上工業化的“末班車”。

第三,按照從高到底的順序,影響資本密集型產業結構變化的因素排序分別是相對成本比較優勢、規模比較優勢、競爭比較優勢、區位比較優勢、絕對成本比較優勢。與勞動密集型產業和比較優勢的匹配關系不同,影響資本密集型產業分布格局的前兩位因素分別是相對成本比較優勢和規模比較優勢。同時,規模比較優勢的作用程度自2008年后已經超過相對成本比較優勢,躍居第一位,說明我國資本密集型產業目前正處于集聚的非穩態過程,這與最近10年我國資本密集型產業的重新調整與布局有著密切關系。除此之外,競爭比較優勢的作用自2008年以后也開始顯著,這說明地方政府發展產業的積極性不僅會影響勞動密集型產業,而且對資本密集型產業同樣具有積極影響。

第四,按照從高到底的順序,影響技術密集型產業結構變化的因素排序分別是規模比較優勢、區位比較優勢、競爭比較優勢、絕對成本比較優勢,而相對成本比較因素并不顯著。考慮到絕大部分技術密集型產業都是高附加值產業,勞動力成本變量影響程度小是符合實際情況的。相對比較成本不顯著意味著目前我國技術密集型產業可能正處于超常規的追趕期。規模比較優勢對資本密集型產業分布的影響居于首位,也證明該產業對集聚經濟的高度需求。此外,2008年以來的區位比較優勢對資本密集型產業分布格局的影響并不顯著,表明這一產業尚沒有進入大規模的轉移階段。

(三)進一步分析

基于上述研究可知,不同比較優勢與產業結構的匹配關系呈現如下特征:第一,絕對成本比較優勢對制造業的影響并不是最重要的,雖然它能夠顯著地影響不同產業的分布格局,但是由于絕對成本比較優勢削弱帶來的負面影響能夠被其他比較優勢增強帶來的正面影響所彌補,因而勞動力成本上漲并不一定會導致實體經濟的衰退。在應對勞動力成本快速上漲給實體經濟帶來的巨大負面影響的過程中,應該充分考慮通過增強其他幾種區域比較優勢來對沖勞動力成本上漲帶來的負面影響。第二,區位比較優勢對于地區產業發展是一柄“雙刃劍”。在全國交通一體化網絡加速形成的背景下,大量地區的區位比較優勢得到顯著提升,但這并不意味著這些地區的產業發展就能夠一帆風順。實際上,區位比較優勢的增強能夠提高地區承接產業轉移的能力,但也會降低內部產業向外轉移的難度,從而加速產業向外轉移[19]。因此,區位比較優勢的提升固然對地區發展是重要手段和助力,但是保證這一因素能夠對地區發展產生正面效果仍然需要其他因素同時發揮作用。第三,競爭比較優勢對產業發展仍然具有重要作用。代表政府發展積極性的競爭比較優勢幾乎對所有產業的發展都具有正向作用,雖然大量的文獻已經證明地方政府過度參與產業發展容易導致周期性產能過剩[20],但是這并不意味著地方政府發展產業就不能取得好的效果。實際上,在目前的經濟發展格局下,地方政府能力對大量產業的引進和發展仍然具有重要意義。在地區經濟和產業發展過程中,應該通過強調提升政府發展產業和服務市場的專業能力來推動地區發展,而不能完全放棄地方政府在發展經濟和產業方面的職能,這對欠發達地區的產業培育和競爭力提升是不利的。第四,規模比較優勢對產業尤其是資本密集型和技術密集型產業的促進作用非常顯著。因此,在發展經濟和引進產業的過程中,應堅持能夠為區域發展帶來規模優勢的產業鏈和產業集群思維。前者強調遵循產業鏈發展規律,引進具有緊密聯系的上下游產業,形成產業鏈的縱向規模優勢。后者強調橫向規模優勢,通過大規模培育同一產業,從而實現地區在整個產業格局中的支配性地位。第五,相對比較成本優勢對資本密集型產業和勞動密集型產業都有較大影響,表明地區內部勞動力和資本要素匹配程度具有重要作用。實際上,由于存在戶籍制度和城市行政級別制度,我國各種資源都會集中于超大城市,這直接導致要素匹配結構在絕大部分地區都處于失衡狀態,影響了我國地區經濟發展的質量。因此,賦予不同地區和城市公平的發展地位以及實現要素的自由流動是避免這一因素繼續制約我國經濟高質量發展的重要手段。

五、推動形成優勢互補、高質量發展的區域經濟布局的對策建議

推動形成優勢互補、高質量發展的區域經濟布局,是未來我國區域經濟發展的重要目標。基于上述分析,這里認為,推動形成優勢互補、高質量發展的區域經濟布局,應從五個方面著手。

(一)確保制造業結構的完整性是形成優勢互補、高質量發展的區域經濟布局的基礎

對我國這樣一個大國而言,在自身條件能夠滿足的情況下,追求制造業結構的完整性是保障國家安全的要求,也是實現區域優勢互補格局的基礎條件。從目前我國產業結構的演變特征來看,部分勞動密集型產業份額開始下滑,如果繼續放任這種趨向,我國數量眾多的地方經濟主體的產業選擇空間將進一步變窄,并最終導致優勢互補發展格局難以形成。實際上,雖然勞動力成本上漲是不可避免的趨勢,但它并不必然會導致低端制造業的衰退。更何況,我國區域經濟差距較大,不同地區發展成本也存在較大差距,完全可以在內部進行部分低端制造業的重新布局,為大量欠發達地區提供產業發展空間。與此同時,也應該鼓勵有條件的地區盡快向制造業價值鏈高端突破,進一步為地區產業分工提供空間。

(二)堅持完全的區域一體化導向是形成優勢互補、高質量發展的區域經濟布局的前提

偏離最適水平的勞動資本匹配結構,會對大量產業的可持續發展產生負面影響。針對這種現象,實施完全的區域經濟一體化戰略是在空間上使要素資源配置結構合理化的前提。完全的區域經濟一體化要求盡可能地取消人為制定的制度因素對市場資源配置的干預,比如戶籍制度、依據城市行政級別配置公共資源的制度、制約人口和要素自由流動的體制機制障礙等。2019年12月,中共中央辦公廳、國務院辦公廳印發的《關于促進勞動力和人才社會性流動體制機制改革的意見》就是促進勞動力要素自由流動的重要文件,該文件明確提出要通過推動區域協調發展來促進流動均衡。實際上,雖然區位比較優勢對產業份額的影響具有兩面性,但是即使個別地區因為區位條件的改善而陷入要素和產業流出的境地,這也是完全區域一體化的必經之路,最終的目標就是為要素的流動營造一個自由而公平的環境。只有實現要素能夠根據地區自身要素稟賦存量和結構變化而自由轉移這一目標,不同地區尤其是大量的中小城市在其他變量(比如政府能力)的作用下,才能夠提高自身孕育優勢主導產業的可能性,這恰恰是形成優勢互補、高質量發展的區域經濟布局的應有之義。

(三)保障地方發展經濟和產業的積極性是形成優勢互補、高質量發展的區域經濟布局的動力

優勢互補的區域經濟布局并不能完全由中央政府規劃形成。任何一個地區想要在國家區域經濟發展格局中擁有自己的優勢產業,都只能依靠完全而充分的市場競爭,讓市場來篩選出最具競爭力的產業并形成符合各自區域發展稟賦的地區產業分工結構。其中,實現完全的市場競爭需要區域一體化機制作為前提,而充分的市場競爭則需要保障地方經濟主體的積極性。本文的研究結論也證明,幾乎對所有的產業而言,代表政府行為和能力的競爭比較優勢變量都在發揮重要作用。因此,在完全區域一體化的政策導向下,鼓勵地方政府圍繞高質量發展指標來進行充分的市場競爭是區域優勢互補、高質量發展格局形成的重要動力。

(四)培育具有規模優勢的產業鏈和產業集群是形成優勢互補、高質量發展的區域經濟布局的基本路徑

優勢互補的區域經濟布局意味著不同地區都應該擁有具有較強競爭力的主導產業,這就決定了未來地區或者城市之間的競爭會體現于產業而非其他指標。因此,培育主導產業將是形成優勢互補發展格局的具體路徑。同時,由于產業鏈和產業集群這兩種常見的培育主導產業思路對地方政府在準確認識不同產業發展前沿、國內產業布局狀況、自身稟賦和潛在的改善空間、引入和培育產業鏈和產業集群能力等多方面都提出了較高要求,這實際上就意味著規模比較優勢和競爭比較優勢是相互聯系的,競爭比較優勢是提升地區規模比較優勢的重要前提。

(五)根據不同地區產業結構與區域優勢匹配情況制定針對性的提升與發展策略是形成優勢互補、高質量發展的區域經濟布局的抓手

本文研究表明,沒有任何一種比較優勢與地區的產業結構演進完全匹配,即當這種比較優勢增強時,該地區所有產業的份額就會提升。實際上,根據表2和表5,單項比較優勢能夠與產業結構演變實現同升或同降的省份多則16個、少則3個。這種格局也再一次證明,由多種比較優勢組成的區域優勢是一種綜合性概念,它對區域發展的作用具有很大的回轉余地,單一比較優勢的變化并不能完全決定地區經濟發展。不同區域應該充分意識到這一點,根據自身比較優勢與產業結構匹配結果,對標其他比較優勢演變趨勢相同、產業結構變化卻不同的地區發展路徑,針對性地制定發展策略,從而提升自身發展戰略的精準性。

參考文獻

[1]魏后凱.比較優勢、競爭優勢與區域發展戰略[J].福建論壇(人文社會科學版),2004(9):10-13.

[2]鄒薇.論競爭力的源泉:從外生比較優勢到內生比較優勢[J].武漢大學學報(社會科學版),2002(1):35-47.

[3]吳楊偉,王勝.再論比較優勢與競爭優勢[J].經濟學家,2018(11):40-47.

[4]張躍,王圖展,劉莉.比較優勢、競爭優勢與區域制造業轉移[J].當代經濟科學,2018(6):107-118.

[5]蒲阿麗,李平.出口、市場化與資源配置效率的行業異質性分析[J].改革,2019(9):93-102.

[6]紀玉俊,劉英華.產業集聚與擴散背景下的區域分工形成及演變[J].重慶大學學報(社會科學版),2015(3):8-14.

[7]余東華,田雙.嵌入全球價值鏈對中國制造業轉型升級的影響機理[J].改革,2019(3):50-60.

[8]周江,胡靜鋒,宋彥,等.生產效率、生產成本與比較優勢——基于長江經濟帶的理論與實證研究[J].宏觀經濟研究,2019(12):86-101.

[9]廖涵,謝靖.環境規制對中國制造業貿易比較優勢的影響——基于出口增加值的視角[J].亞太經濟,2017(4):46-53.

[10] HUGGINS R, IZUSHI H, PROKOP D. Regional advantage and the geography of networks: Explaining global–local knowledge sourcing patterns[J]. Papers in Regional Science,2019,98(4): 1567-1584.

[11] 牛志偉,鄒昭晞.比較優勢動態轉換與產業升級——基于中國制造業發展指標的國際比較[J].改革,2020(2):71-88.

[12] 毛琦梁,王菲.地區比較優勢演化的空間關聯:知識擴散的作用與證據[J].中國工業經濟,2018(11):136-154.

[13] 劉志彪.產業基礎高級化:動態比較優勢運用與產業政策[J].江海學刊,2019(6):25-32.

[14] 李力行,申廣軍.經濟開發區、地區比較優勢與產業結構調整[J].經濟學(季刊),2015(3):885-910.

[15] 賀燦飛.區域產業發展演化:路徑依賴還是路徑創造?[J].地理研究,2018(7):5-19.

[16] 林毅夫.發展戰略、自生能力和經濟收斂[J].經濟學(季刊),2002(1):269-300.

[17] 謝富勝,高嶺,謝佩瑜.全球生產網絡視角的供給側結構性改革——基于政治經濟學的理論邏輯和經驗證據[J].管理世界,2019(11):89-101.

[18] 程名望,賈曉佳,仇煥廣.中國經濟增長(1978—2015):靈感還是汗水?[J].經濟研究,2019(7):30-46.

[19] 熊娜,鄭軍,汪發元.長三角區域交通高質量一體化發展水平評估[J].改革,2019(7):141-149.

[20]王立國,趙婉妤.產能過剩對信貸資源配置效率的影響——基于金融供給側結構性改革的背景[J].改革,2019(12):133-145.

The Formation Path of Regional Economic Layout with High-quality Development: Based on the Perspective of Regional Complementary Advantages

CAI Zhi-bing

Abstract: The formation of a regional economic layout with complementary advantages and high-quality development is the fundamental goal of a coordinated regional development strategy. Matching industrial structure and regional advantages is the prerequisite for the formation of regional economic layout with high-quality development. Starting from the relationship between regional advantages and regional comparative advantages, regional advantages are deconstructed into five different types of regional comparative advantages, and a matching analysis of the relationship between the comparative advantages of different regions of China and the evolution of industrial structure is conducted, and it is found that there are large differences in the degree of matching between different types of comparative advantages and industrial structure. To promote the formation of a regional economic layout with complementary advantages and high-quality development, we should ensure the integrity of the manufacturing structure, adhere to the complete regional integration orientation, guarantee the enthusiasm of localities to develop their economies and industries in accordance with the high-quality orientation, and cultivate industrial chains and industrial clusters with scale advantages. Each region should formulate a targeted and precise development strategy based on the matching relationship between current regional advantages and industrial structure.

Key words: regional advantages; industrial structure; high-quality development; regional economic layout

(責任編輯:羅重譜)

基金項目:國家社會科學基金青年項目“區域優勢演變與高質量的產業分工體系構建研究”(19CJY002)。

作者簡介:蔡之兵,中共中央黨校(國家行政學院)經濟學教研部副教授。

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48