員工股權激勵與企業技術創新

——來自我國制造業上市公司的證據①

2020-08-31 02:46:54董平周小春

廣東石油化工學院學報 2020年4期

董平,周小春

(1.廣州城市職業學院,廣東 廣州 510405;2.華南農業大學,廣東 廣州 510642)

股權激勵發源于美國,通過授予高管和員工以股權以期激勵他們工作,從而使公司取得更好效益。早期的股權激勵對象僅包括總經理等高管人員,后來股權激勵范圍逐漸擴大,開始實施員工持股計劃[1]。我國的現代員工持股制度始于二十世紀八十年代,伴隨國有企業改革以及計劃經濟向市場經濟轉軌過程發展,但我國股權激勵機制正式建立的標志是2006年1月1日《上市公司股權激勵管理辦法》的實施。

近年來,學者們對股權激勵進行了大量研究,股權激勵對企業技術創新有何影響?目前國內外學者并未得到一致結論,有學者認為股權激勵與企業技術創新正相關,也有學者認為是負相關。也有學者認為不相關[2-6]。且研究主要集中在高管股權激勵上,對員工股權激勵研究較少[7,8]。而員工與高管在薪酬、勞動力市場等方面存在較大差異,因此高管股權激勵理論不一定適合員工。本文將剝離高管股權激勵,重點研究員工股權激勵,其中員工是指除了公司高層管理者以外的中級管理人員、核心技術人員與其他員工。

自布萊爾1999年提出員工持股制度以來[9],股權激勵對象越來越廣泛,對核心技術人員和中層管理者等骨干員工實施股權激勵已逐漸形成共識[10]。從激勵理論出發,員工股權激勵使員工利益與股東利益趨于一致,充分調動員工積極性、參與性和創造性,有助于提高企業技術創新。學者通過實證研究發現員工股權激勵能增加企業的專利數量與專利引用數量,能增強企業的創新力[8]。通過實施員工股權激勵,讓更多員工參與企業管理,讓公司高管、中層管理者和普通員工相互監督,有利于公司效益提高[9-11]。

1 研究設計

1.1 提出假設

基于文獻閱讀和數據觀察,本文提出3個研究假設:

H1:對比未實施員工股權激勵的公司,已實施員工股權激勵計劃的公司技術創新績效更高。

H2:員工股權激勵強度越高的公司股權激勵計劃實施后的技術創新績效越高。

H3:對比民營企業,國有企業實施員工股權激勵更能提升企業技術創新績效。

1.2 樣本選取和數據來源

我國從2006年1月1日才開始正式實施《上市公司股權激勵管理辦法》,Jones和Kato認為股權激勵的效果能持續3~5年[12],同時考慮到在有的行業中,公司即使沒有創新,也能正常經營,因此本研究以2006年1月1日至2012年12月31日期間發布的員工股權激勵方案的制造業上市公司作為股權激勵的研究樣本。通過剔除AB、AH以及ST公司和數據缺失樣本,共得到159家公司發布的168次股權激勵計劃,見表1。此外,本研究還包括了同期沒有實施過股權激勵計劃的制造業公司作為對照樣本。

表1 樣本分布情況

1.3 變量定義

1.3.1 被解釋變量:技術創新

目前,國內外測量技術創新普遍用公司當年專利申請數量衡量,該指標有其他指標不可替代的優勢[13]。專利分為發明專利、實用新型和外觀設計三種,本文既用三者總數,即當年專利申請總數(Pat)作為技術創新衡量指標,又考慮到發明專利相對其他專利形式技術含量更高,因此采用當年申請發明專利數(IPat)作為另一衡量指標。由于股權激勵效應不會立即凸顯,因此把兩個變量分別滯后一期和三期。

1.3.2 解釋變量:員工股權激勵和員工股權激勵強度

借鑒事件研究法,按照樣本公司當年是否實施員工股權激勵來定義員工股權激勵,實施員工股權激勵(EID)定義為1,否則就將其定義為0。對員工股權激勵強度(EEI)的衡量則為每次股權激勵的總比例減去高管層股權激勵的比例,一般而言主要包括核心技術員工持股比例和中層管理人員持股比例。

1.3.3 控制變量

根據現有研究成果[14-17],本文設定的控制變量包括:公司所有權性質(SOE)、機構持股比例(Istock)、公司規模(Size)、資產負債率(Lev)、公司主營業務增長率、公司盈利能力(PRO)、公司成立年限(Age)、企業是否是制造業中的高科技企業(HTind)等。

1.4 模型構建

(1)

式中:TP為股權激勵采用后一年和后三年的申請專利總數或申請的發明專利數;EI為解釋變量,即當年是否采用員工股權激勵以及員工股權激勵強度,據前述假設1和2預期其系數為正;Xi,t為控制變量組。

為檢驗假設3建立模型

(2)

式中:SOE為公司所有權性質;EI×SOE為員工股權激勵與企業性質的交叉項,該交叉項的系數為正。

2 實證分析

2.1 描述性統計分析與差異比較

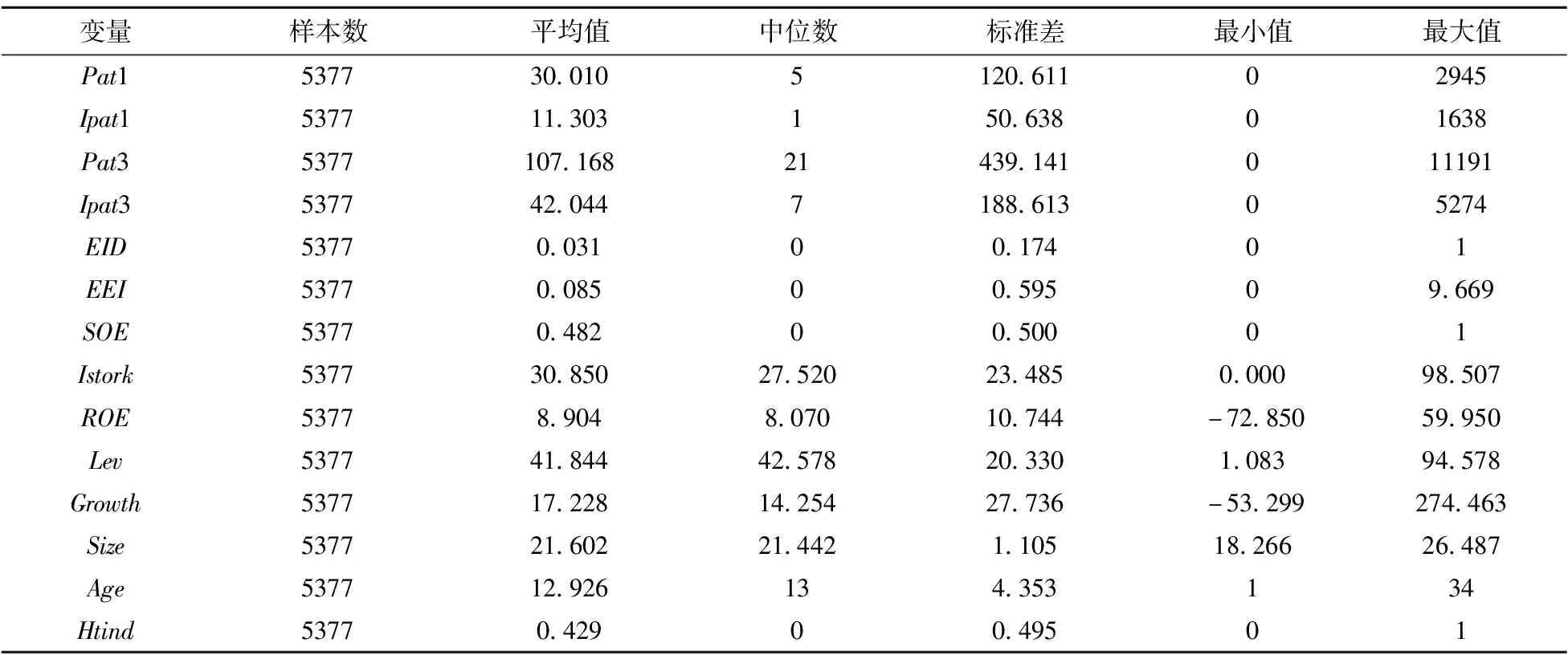

表2列出主要研究變量的描述性統計值,表3對研究變量在是否股權激勵樣本間的差異進行比較。由表2知,我國制造業上市公司在2007—2013年專利申請情況較理想,三種專利年平均申請數為30.01,發明專利年均申請數為11.303,占總專利申請數的38%,但由兩變量的標準差分別為120.611和50.638可知,即使同為制造業上市公司,公司間的創新能力存在極大差異,這一點從此兩變量的最大值和最小值的差異較大也可得出此初步結論。同時,是否采用股權激勵連續三年累計總專利數和發明專利數的差異比較結果和后一年的情況差異不大。另外,從全樣本中可知,員工股權激勵強度(EEI)均值非常小,最大值為9.669,這和目前我國員工股權激勵比例受到單次股權激勵比例不能超過10%的政策相關。

表2 全樣本統計量分析

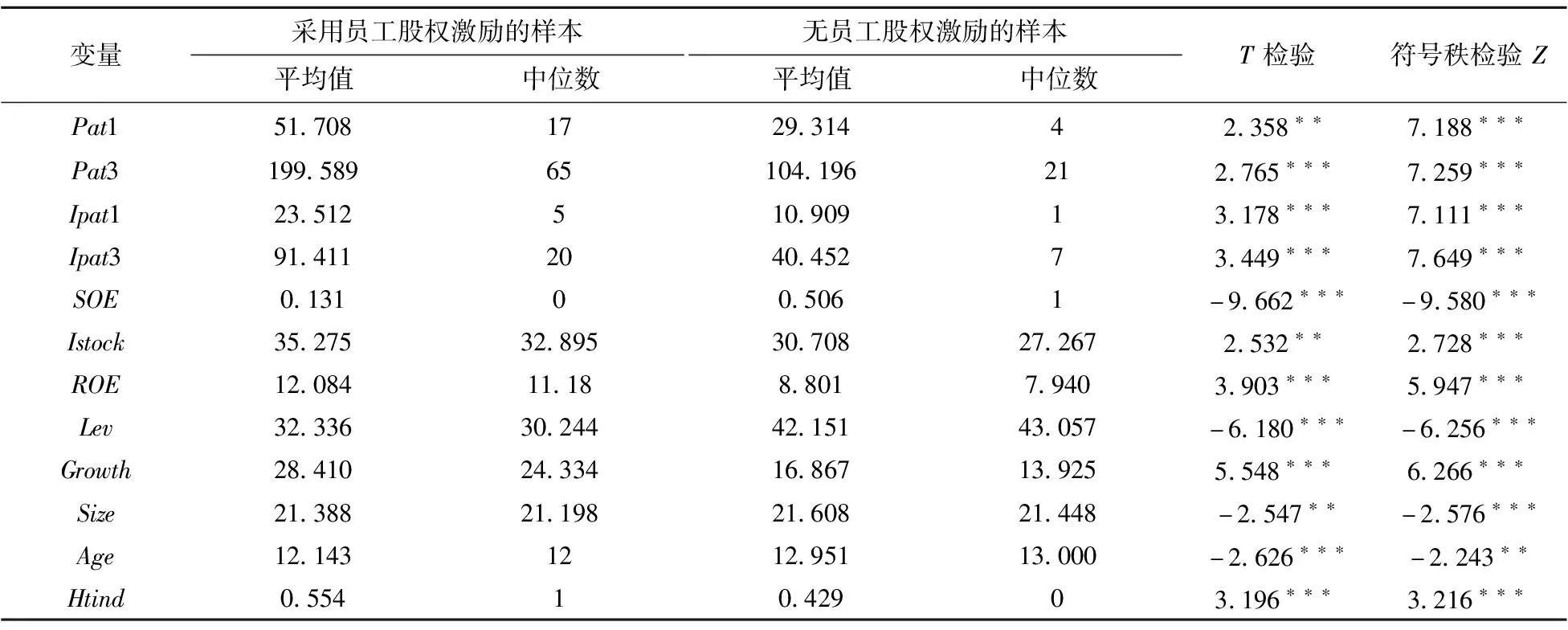

由表3知,是否對員工實施股權激勵后一年和后三年的累計專利總數和發明專利都存在顯著差異,采用員工股權激勵后公司的技術創新績效明顯好于沒有實施員工股權激勵的公司,初步證明假設1成立。另外,所有的控制變量無論均值還是中位數都存在顯著差異,其中采用員工股權激勵的樣本公司相對具有以下特征:主要為民營上市公司、機構持股比例較高、公司業績較好、公司財務風險較低、主營業務增長率較高、公司規模偏小、成立年齡較短以及更多為高科技上市公司。

表3 按是否采用股權激勵分組的描述性統計檢驗

2.2 實證結果及其分析

2.2.1 員工股權激勵與技術創新

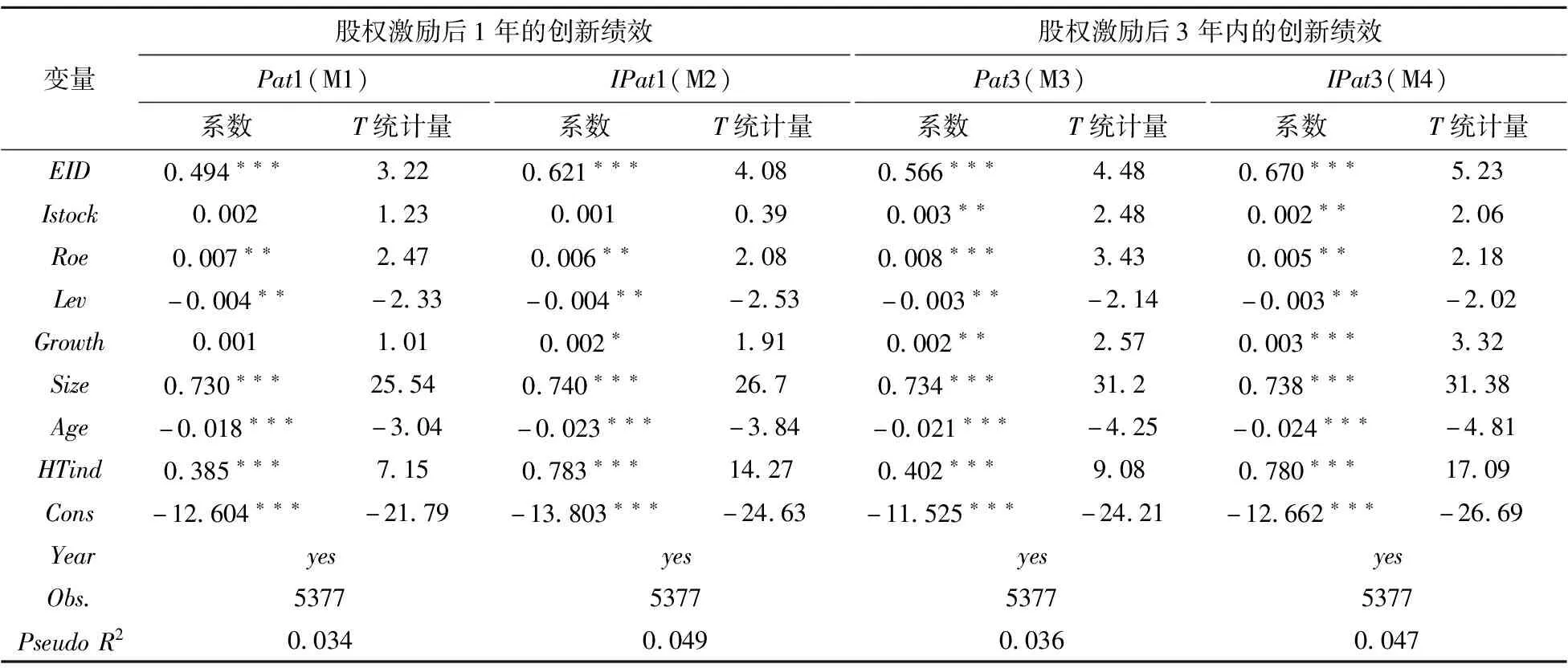

首先考察是否采用員工股權激勵與企業技術創新的相關性。表4報告了企業是否采用員工股權激勵對企業技術創新績效的影響。控制了公司治理特征、財務特征、行業和年份之后,4個回歸模型中EID的回歸系數都為正,且都在1%的顯著性顯著,這說明公司對員工實施股權激勵能提高公司短期和長期的技術創新能力,假設1得到進一步證實。

表4 員工股權激勵對技術創新績效的影響

同時可知:機構投資者持股有利于公司創新能力提升,該結論與Aghion等的研究一致[18];其他回歸結果和已有大部分研究結論相似[16],盈利能力強的公司未來創新能力也越強,增長能力強的公司越愿意技術創新,高新技術公司創新能力大大強于非高新技術行業,公司建立年限越長創新能力越差。

此時,所有的4個負二項回歸模型報告的1個自由度的卡方值都非常大,在1%的顯著水平下拒絕過度分散參數“alpha=0”的原假設,即使用負二項回歸相對Poisson回歸可提供更有效率的估計[19],因此本研究接下來都采用負二項回歸分析。

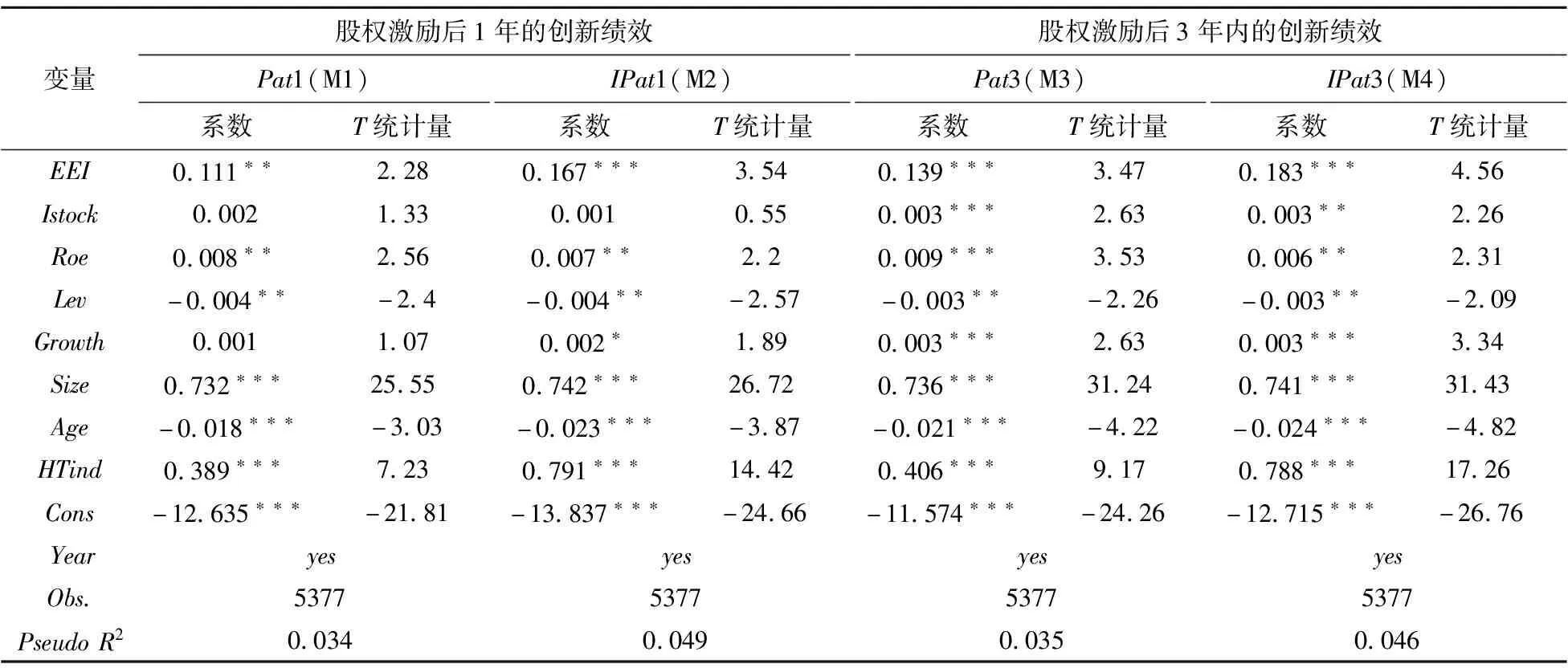

其次考察員工股權激勵強度與技術創新績效的相關性。根據前述假設2,員工股權激勵的強度越大,就越能夠很好地使得股東利益和員工利益趨同,股權激勵計劃實施后的技術創新績效越好。因此利用模型1進行了回歸分析,回歸結果如表5所示。

表5 員工股權激勵強度對技術創新績效的影響

從表4可知,員工股權激勵強度的衡量指標EEI的系數在所有的模型中都大于0,且非常顯著,因此也進一步證實了假設2,即員工股權激勵強度越大,越有利于公司未來創新能力的提升。此外,模型中的控制變量的回歸系數和表4中的模型極其相似,這也表明了前述的研究結論較為穩健。

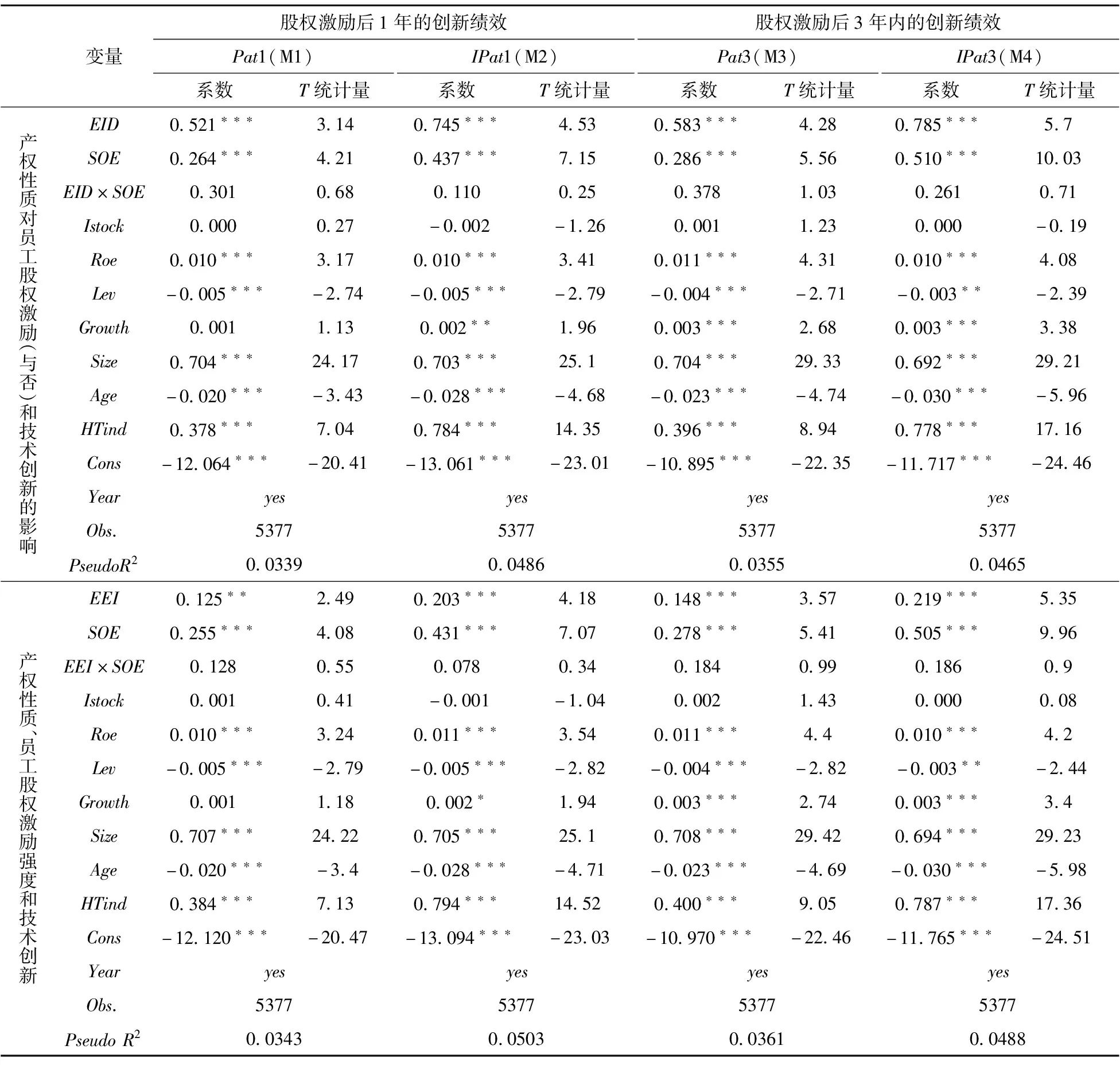

2.2.2 公司產權性質對員工股權激勵與技術創新的影響

陳冬華等認為由于我國國有企業和民營企業產權性質的不同,兩類企業可能會對職工的激勵體現出系統差異,因此有必要研究公司產權性質對員工股權激勵與技術創新的影響[20]。

從表6可知,4個模型產權性質的衡量指標SOE都大于零,且非常顯著,國有企業相對民營企業更能提升公司的技術創新。所有的交叉變量EID×SOE的系數都為正,表明國有企業的員工股權激勵更能提升企業的技術創新能力,但其顯著性水平不高。另外,交叉變量EEI×SOE的系數同樣為正,也不顯著。因此,產權性質是否影響員工股權激勵在提升企業技術創新中的作用還需進一步驗證。

表6 產權性質對員工股權激勵(與否)和技術創新的影響

3 穩健性分析

3.1 樣本選擇偏差分析——PSM法

前述結論可能會受樣本選擇偏差的影響,為了克服此影響,本研究通過傾向得分匹配(PSM)來進行控制。首先,選擇公司治理特征和財務特征為變量通過Logit 模型對樣本企業做傾向打分;然后,采用一對三的最近鄰匹配、半徑匹配以及核權重匹配法三種方法尋找與實驗組相匹配的控制組樣本。

表7列示了實驗組和控制組在傾向得分匹配前后企業創新的對比。可以看出,無論是哪一種樣本匹配方法和哪一種技術創新績效的衡量方法,匹配后采用了員工股權激勵的公司的技術創新績效都顯著高于未采用員工股權激勵的公司(在5%以上的水平下顯著)。這也就表明,在控制樣本選擇偏差和內生性后,實施員工股權激勵仍然有利于公司技術創新績效提升。

表7 樣本選擇偏差分析結果

3.2 其他穩健性分析

本研究還進行了以下穩健性檢驗:(1)采用其他技術創新績效的衡量指標,分別計算采用員工股權激勵5年內的累計專利數和發明專利數,以及參考事件研究法計算員工股權激勵實施前后一年和前后三年創新績效的相對變化量,再將以上變量作為被解釋變量放入模型1和模型2進行回歸分析;(2)借鑒譚洪濤的方法,運用Poisson回歸分析法和對專利數據取自然對數的OLS方法進一步衡量股權激勵對技術創新績效的影響[21]。結果顯示,員工股權激勵能提升企業技術創新績效,再次顯示本文結論較為穩健。

4 結語

本文研究發現:員工股權激勵不僅有利于公司短期技術創新績效的提升而且也有利于長期技術創新績效改善;給予員工股權激勵強度越大,員工股權激勵促進技術創新績效提升的效應就越強。但本文并沒發現股權激勵在不同所有制企業中存在顯著差異。該結論即使在控制了員工股權激勵的內生性(自選擇)問題后仍然成立。這表明,員工股權激勵作為一種激勵機制能緩解技術創新過程中公司股東、管理者和員工之間的多重代理問題,促進公司技術創新效率提升。根據以上研究結論,我們得到如下管理啟示:

(1)企業宜采用員工股權激勵,以提升企業技術創新績效。股權激勵的對象不能局限于高管,而要授予更廣泛的員工。通過員工股權激勵,充分調動員工積極性,提升企業技術創新能力。

(2)科學設計員工股權激勵計劃,逐步提高員工持股比例。企業應科學合理設計員工股權激勵計劃,盡量避免“搭便車”現象。可加大單次對員工股權激勵的比重,從而使員工和公司長遠利益更好協同。

(3)無論企業是姓“資”還是姓“社”,都可以實施員工股權激勵,提升企業技術創新績效。國家允許混合所有制經濟實行企業員工持股,是這一點的政策基礎。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54