中國茶葉貿易競爭力的國際比較

2020-09-01 05:54:18周琳

中國茶葉 2020年8期

關鍵詞:競爭力

周琳

西南大學經濟管理學院,400715

茶葉作為當今世界三大飲料之一,具有巨大的市場價值。從18世紀初開始,茶葉取代絲綢成為中國出口商品的第一大宗商品[1],19世紀很長的時期內中國都幾乎是唯一的茶葉供給國,茶葉是中國輸入歐美的主要產品[2]。茶葉作為我國傳統農產品,在茶馬古道、絲綢之路上交易,是連接不同民族的紐帶,并形成了一條條文化傳播道路[3],具有不可替代的文化價值,是我國的優勢資源。但在茶葉的國際競爭中,我國出口茶葉的國際競爭力逐漸式微[4]。要在“一帶一路”發展機遇中,提高我國農產品國際競爭力,必須挖掘農產品的經濟潛能。本文通過2008—2018年我國茶葉進出口數據,分析我國茶葉對外貿易特征,基于“鉆石模型”分析茶葉對外貿易狀況,提出促進我國茶葉對外貿易的建議。

一、中國茶葉進出口貿易特征

我國是世界上重要的茶葉生產國和消費國,本文使用數據由聯合國商品貿易統計數據庫(https://comtrade.un.org/data/)和《中國茶葉統計資料》(http://data.cnki.net/yearbook/Single/N2012040020)的數據整理而來,分析貿易量、貿易額、出口單價、貿易增長率、貿易差額、市場占有率、貿易競爭力指數、顯示性比較優勢指數等指標。

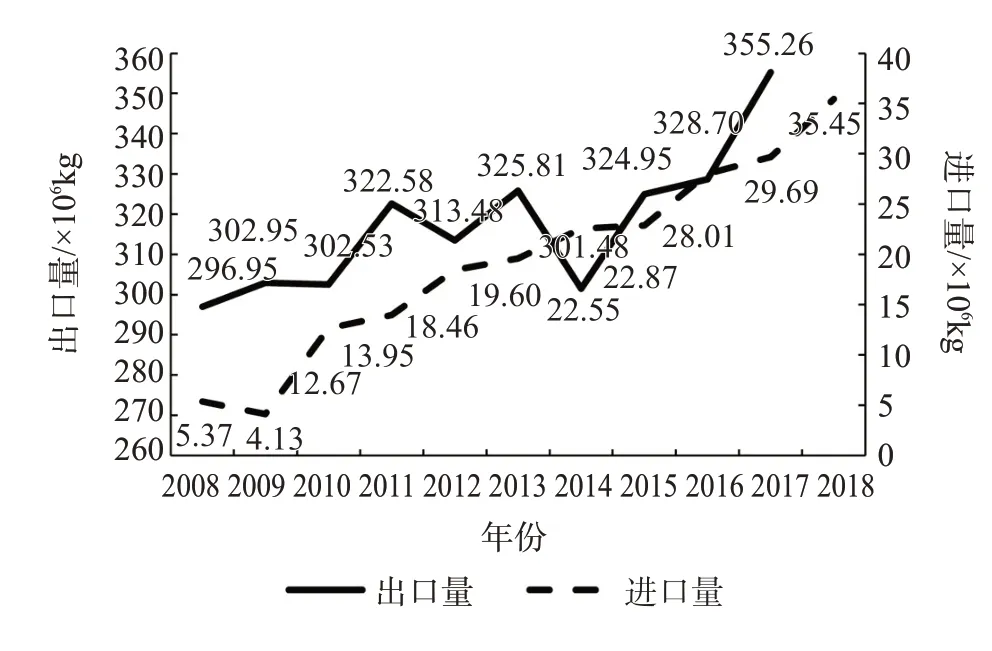

1.貿易量

貿易量是指一定時期內一國(或地區)商品進、出口總量。2008—2018年,我國茶葉進口量增長了5 倍多,世界茶葉進口量增長率僅18.6%;2008—2017年,我國茶葉出口量增長不足20%(圖1),但世界茶葉出口出現負增長。可見我國國內茶葉消費市場發展強勁,尤其對進口茶葉消費需求增長迅速;我國茶葉出口具有較強的生命力,在全球茶葉出口市場萎縮的情況下仍能保持茶葉出口增長。從總量上看,我國茶葉在全球市場有一定活力。

圖1 2008—2018年中國茶葉進出口貿易量

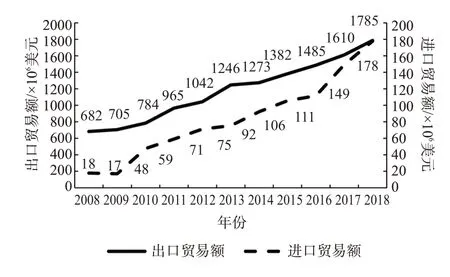

2.貿易額

貿易額是指在一定時期內一國(或地區)商品進、出口貿易總值。2008—2018年中國茶葉進出口貿易額走勢如圖2。2008—2018年,我國茶葉進口貿易額增長9倍,出口貿易額增長162%。

圖2 2008—2018年中國茶葉進出口貿易額

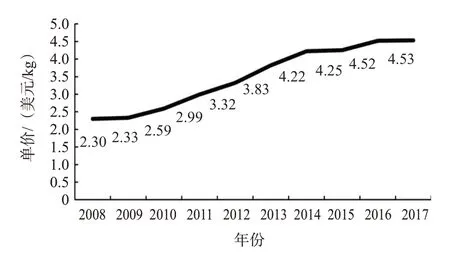

3.出口單價

出口單價等于一定時期內一國(或地區)出口總額與出口總量的比值。受數據來源所限,茶葉出口單價數據僅獲取到2017年。2008年我國茶葉出口單價為2.30 美元/kg,2017年出口單價為4.53 美元/kg,價格增長近1 倍(圖3)。如果價格增長是由通貨膨脹引起的,茶葉出口結構幾乎沒有變化,但由聯合國商品貿易統計數據分析發現,世界茶葉進口單價從2008年到2017年由3.4美元/kg 漲至4.1 美元/kg,說明我國茶葉出口已從較低端市場向普通乃至高端市場發展。

圖3 2008—2017年中國茶葉出口單價變化情況

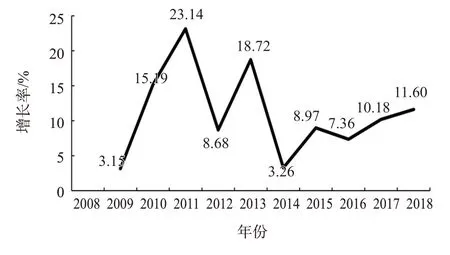

4.貿易增長率

貿易增長率指一國(或地區)本期貿易額與上期貿易額的比值。我國茶葉出口貿易增長率在2008—2014年間的波動較大,在近5年呈現波動增長的態勢(圖4)。反映出在全球茶葉市場上,可能存在強勁的競爭對手,對我國的茶葉產業在全球市場的發展造成了沖擊。

圖4 中國茶葉出口貿易增長率

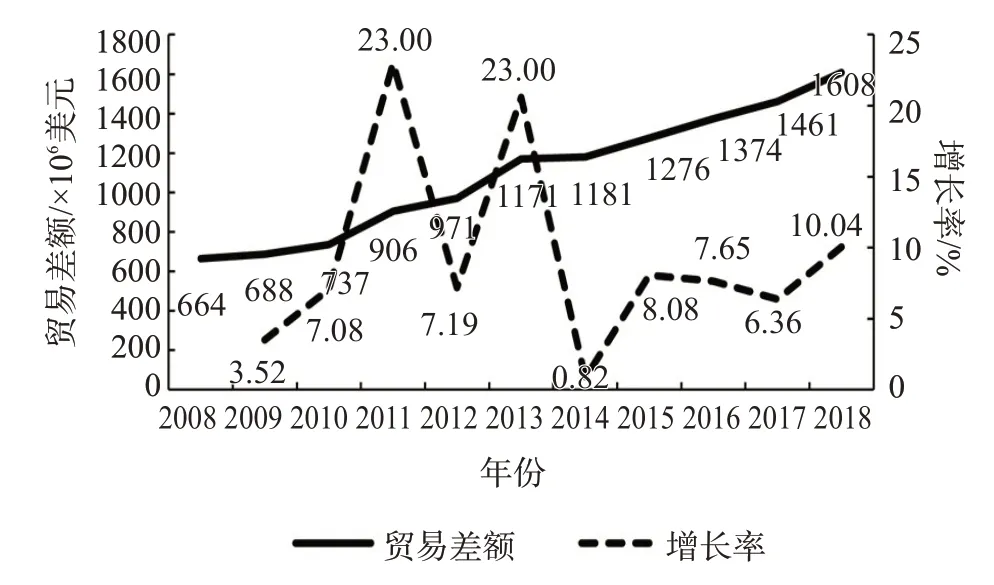

5.貿易差額

貿易差額指一國(或地區)在一定時期某種商品的出口總值與進口總值之差。我國茶葉出口一直處于貿易順差狀態,且貿易順差逐年擴大,但是貿易順差增長率存在2 個波谷,最高增長率近30%,最近幾年增長率在10%左右(圖5)。

圖5 2008—2018年中國茶葉貿易差額及增長率

6.市場占有率

市場占有率指一國(或地區)某商品出口總額占世界出口總額的比重[5]。我國茶葉出口在世界茶葉出口中的比重比較可觀,自2008年以來市場占有率呈波動上升趨勢(圖6),最近5年都超過了20%。

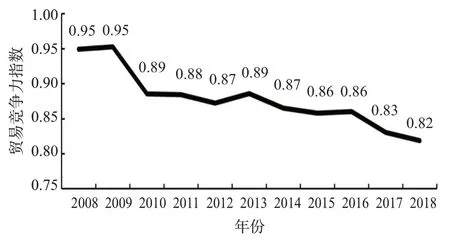

7.貿易競爭力指數

貿易競爭力指數(TC)指的是一國進出口貿易差額占本國進出口貿易總額的比重,用于考察一國某種產品的國際競爭力[6]。貿易競爭力指數的優點是它是與貿易總額的相對值,能剔除通貨膨脹和其他宏觀總量方面波動的影響,對于同一種出口商品在不同時期、不同國家之間是可比的[7]。TC的值域為(-1,1),其值為0表示該國貿易進出口平衡;為正值代表凈出口國,且越接近1 國際競爭力越強;為負值代表凈進口國,越接近-1競爭劣勢越明顯[8]。2009年我國茶葉貿易競爭力指數達到最高點0.953,此后呈現下降趨勢,2018年跌至最低點0.819(圖7)。由此說明雖然我國茶葉在市場占有率上比較可觀,但是競爭力逐漸減弱。

圖7 2008—2018年中國茶葉貿易競爭力指數

8.顯示性比較優勢指數

顯示性比較優勢指數(RCA)指一個國家某種出口商品占其出口總值的比重與世界該類商品占世界出口總值的比重之間的比率。RCA 反映一國產品競爭優勢程度,我國茶葉的顯示性比較優勢指數在1.5 左右波動,不超過2.0(圖8)。在國際茶葉產業強勁的發展勢頭中,我國茶葉發展后勁不足,優勢并不明顯。

圖8 2008—2018年中國茶葉出口顯示性比較優勢指數

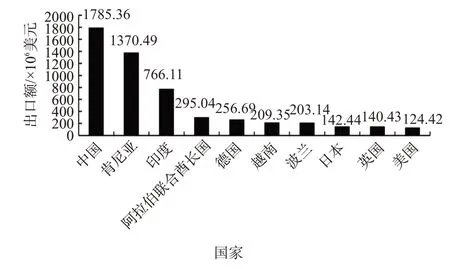

9.茶葉進出口貿易額前十國家

2008年世界茶葉出口額排名前十的國家分別為斯里蘭卡、肯尼亞、中國、英國、德國、越南、阿拉伯聯合酋長國、俄羅斯、比利時、波蘭。2018年世界茶葉出口額前十國家分別為中國、肯尼亞、印度、阿拉伯聯合酋長國、德國、越南、波蘭、日本、英國、美國(圖9),我國已經成為世界茶葉市場出口額第一的國家。

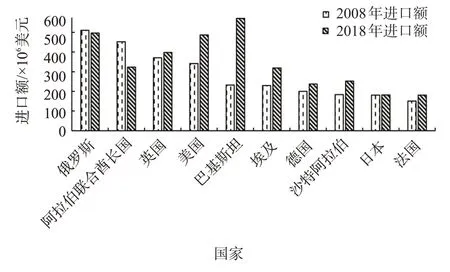

2008年和2018年茶葉進口額前十國家均為巴基斯坦、俄羅斯、美國、英國、阿拉伯聯合酋長國、埃及、沙特阿拉伯、德國、日本、法國(圖10),僅是排名有所變化。

圖9 2018年茶葉出口額前十國家

圖10 2008、2018年世界茶葉進口貿易額前十國家

10.RCA比較

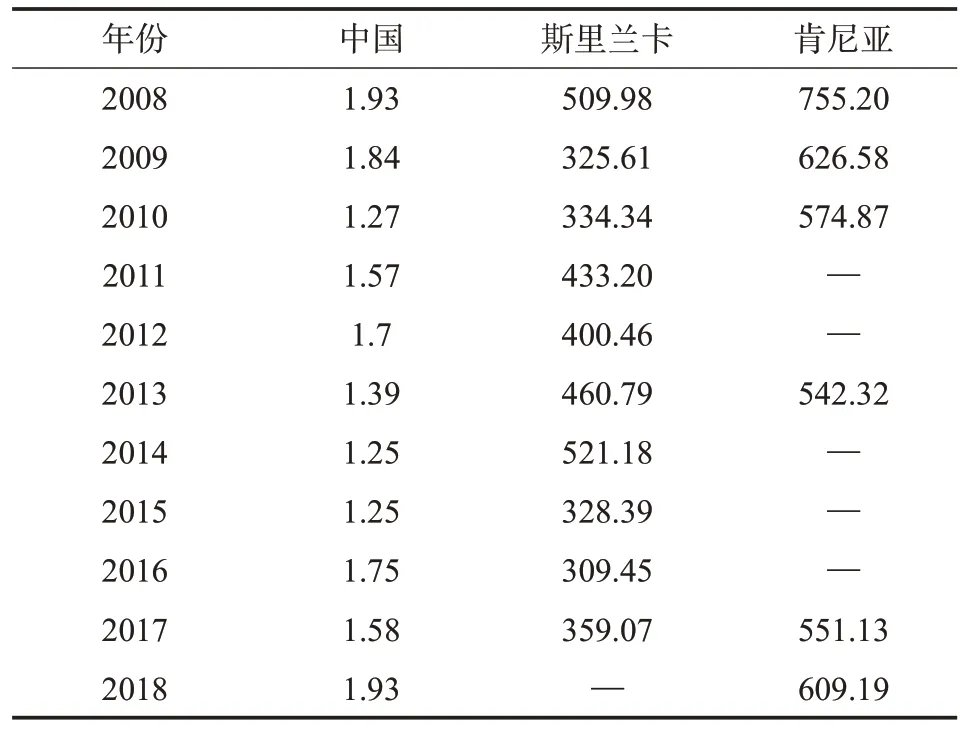

2008—2018年中國、斯里蘭卡、肯尼亞3 個國家茶葉RCA 如表1。由于數據缺失,肯尼亞的RCA 僅顯示2008—2010、2013、2017、2018年數據,斯里蘭卡缺失2018年數據,3 個國家茶葉的RCA指數在11年間都存在一定程度的波動,中國2018年茶葉RCA 指數與2008年持平。盡管如此,斯里蘭卡和肯尼亞的RCA 指數都高于我國。以2017年為例,我國茶葉RCA 指數為1.58,而斯里蘭卡為359.07,肯尼亞為551.13,充分展現斯里蘭卡和肯尼亞茶葉在國際貿易中具有明顯的比較優勢,且兩國均是“一帶一路”成員國,說明我國在“一帶一路”倡儀帶來的發展機遇上開展傳統茶葉貿易仍面臨不小的挑戰。

表1 2008—2018年中國、斯里蘭卡、肯尼亞三國茶葉RCA比較

二、模型分析

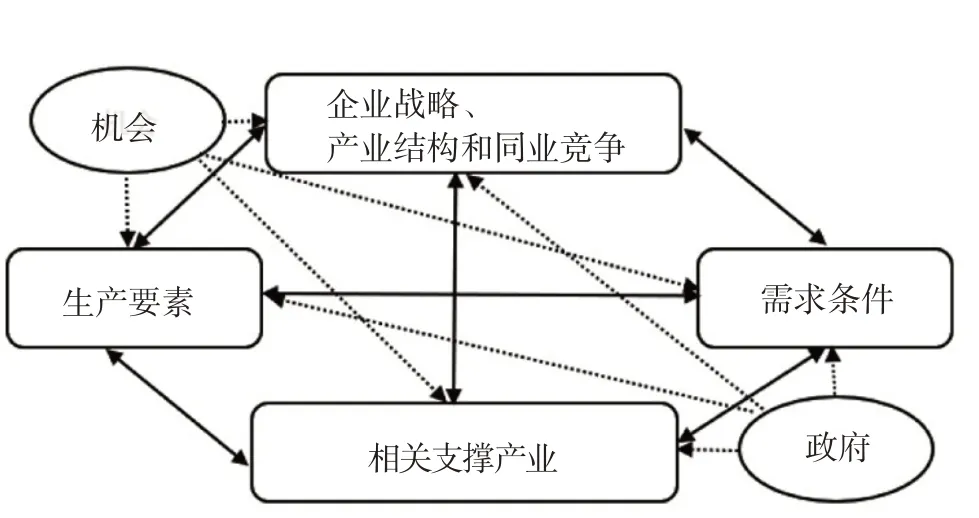

邁克爾·波特1977年在國家優勢理論中提出了研究產業國際競爭力的代表性模型,即“鉆石模型”(圖11),他認為決定一個國家某個產業國際競爭力的主要力量包含4項基本要素以及2項輔助要素[9]。“鉆石模型”兼顧政府和市場的作用,囊括生產和銷售兩端,考慮企業以及企業所在行業和產業鏈,分析一國之產業的國際競爭力。這適用于中國的特色國情,也適應當前經濟發展特點。波特對國家競爭優勢“一般性通則”理論的追求通過大量的檢驗顯示其鉆石模型總體上是相當成功的[10],因此,可以采用波特“鉆石”模型分析我國茶葉產業的國際競爭力。

圖11 波特“鉆石模型”

1.生產要素

在波特“鉆石模型”中生產要素包含自然資源、人力資源、知識資源、基礎設施等[11]。由于茶樹一般生長在降水充沛、氣候濕潤、土壤酸性的環境中,因此茶葉對土地質量要求較高。但隨著全球氣候變化,茶樹生長環境受到影響,進而影響茶葉質量和產量。我國作為世界第一大茶葉出口國和第一大茶葉生產國,受到的沖擊最大。在人力資源方面,茶葉產業是一個勞動力密集型產業,隨著茶葉生產資本構成的提高、機械化水平提高,茶葉生產對勞動力素質的要求也在提高[12]。而在基礎設施方面,由于茶葉生產基地多位于偏遠山區,交通仍然是我國茶葉生產的薄弱環節。

2.需求條件

國內市場需求不僅會影響到產業的發展規模,而且對企業的發展、投資與創新也有較大的影響,進而影響一國產業發展的效率[13]。《中國茶葉統計資料》數據顯示,2009年中國茶葉消費量占世界茶葉消費量的25.45%,人均茶葉消費支出37.66 元,北京、廈門、青島3 個城市的人均消費支出超過100元,說明我國茶葉消費市場存在地區差異,國內消費者的茶葉消費增長空間較大。企業應該通過適應并滿足國內消費者的個性化需求,提升自身的競爭能力,從而提升參與國際市場的競爭力。

3.企業戰略、產業結構和同業競爭

我國茶葉品種多,名優茶多,但是多是地理標志產品,缺乏有影響力的企業品牌[14],茶葉企業注重茶葉產地、制作方法等硬性條件,忽視了茶葉品牌的打造對市場的作用,茶葉品種多而雜,需重視品牌塑造。

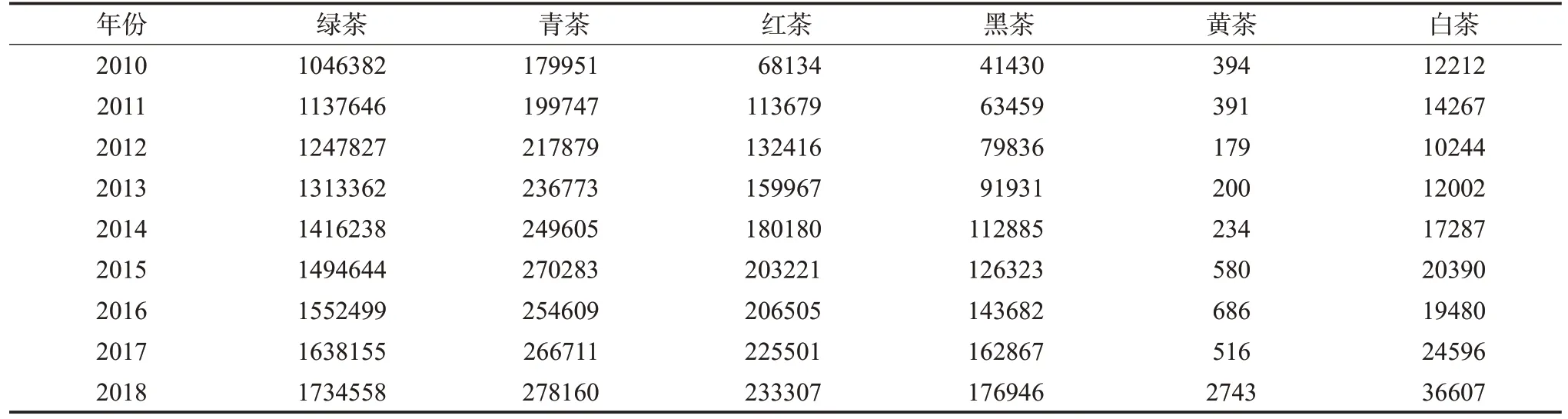

在六大茶類中,綠茶的產量最高,占比超過70%(表2)。在出口市場中,綠茶比例也具有明顯優勢。但是我國出口茶葉以大包裝(>3 kg)為主,主要是原料茶或初加工的茶,附加值不高,我國茶產業還需要調整生產結構,提高茶產品附加值,提高收益率。

目前我國茶行業以中小私營企業為主,資本實力和業務實力尚有差距。以2015年10月我國境內茶葉企業經營狀況為例(表3),我國私營企業平均資產5 478.553 萬元,而外商和港澳臺投資企業平均資產有9 955.171 萬元,是我國私營企業的1.8倍。我國私營企業平均主營業務收入8 934.216萬元,而外商和港澳臺投資企業平均主營業務收入1 4811.442 萬元,是我國私營企業的1.6 倍。我國茶葉私營企業多而散,面對國內外市場競爭,需要聯合起來提高企業核心競爭力。

4.相關支撐產業

近年來,我國茶區機械化生產迅速普及。據統計,產茶大省的茶園修剪、耕作、采摘機械化達80%以上,市級以上的茶葉龍頭企業均有連續化生產線,小型茶葉企業及茶農也實現了機械化或半機械化生產[15]。但是,我國茶葉產品附加值低,開發應用不足,茶葉加工企業規模普遍較小且經營效率低[16]。茶產業價值鏈基本成形,但產品增值能力有限,各環節專業化水平低,整體產業結構效應不明[17]。茶產業價值鏈的上游下游沒能建立起有效聯動機制,沒有形成產業優勢。我國茶葉相關產業的發展不均衡,雖然茶葉大省的機械化水平較高,但是整體來看,茶葉加工程度和附加值偏低。因此,我國的茶葉產業價值鏈還存在較大發展空間。

表2 2010—2018年我國各類茶葉產量 t

表3 2015年10月我國茶葉企業經營情況

三、結論

我國茶葉進出口量和出口額都逐年上升,貿易順差增加,出口單價上漲,貿易增長率為正但有所波動,出口市場占有率波動上升,但是貿易競爭力指數下降,顯示性比較優勢指數遠不如“一帶一路”成員國斯里蘭卡和肯尼亞,出口總量雖大,但是在主要進口國家市場的影響力不足。說明我國茶葉對外貿易總量雖大,但優勢不明顯。

根據波特“鉆石模型”分析,我國茶葉生產的要素市場和消費市場比較有利于茶葉產業發展,但是茶葉企業的組織結構和科研投入都比較薄弱,面臨的競爭壓力大,還不夠重視品牌建設,沒有形成完整的產業鏈。因此,我國茶葉企業應抓住“一帶一路”倡議所帶來的歷史機遇,發揮茶葉產業的資源優勢,還需要創新企業組織結構,塑造本土茶葉品牌,重視研發投入,迎合消費者需求,培養消費者茶產品消費習慣,提高茶產品附加值。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36