十年為期,國產半導體制造前景展望

2020-09-06 13:55:22薛山

電腦報 2020年32期

關鍵詞:設備

薛山

制造是芯片產業的薄弱環節,14nm或成“造血”關鍵

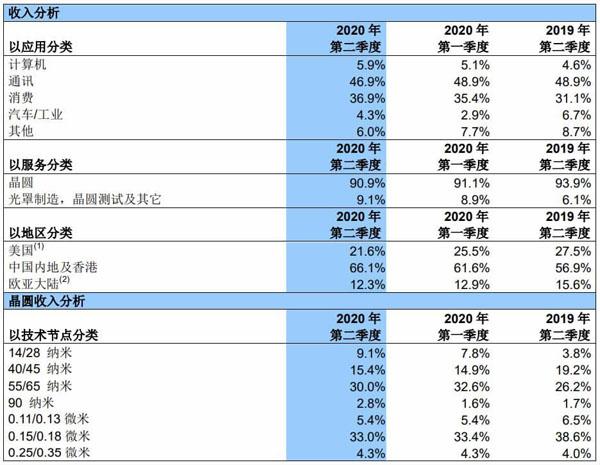

14/28nm的營收占比有著明顯的提升

半導體產業格局是比較明晰的,首先是英特爾、三星、德州儀器等起步很早的傳統企業,采用了從設計、制造到封測一把抓的IDM模式,這種模式的優點就是把控全局,但缺點是回報率較低且投資巨大,因此順勢發展出海思、高通、聯發科為代表的無工廠芯片設計商,和臺積電、格芯、聯電以及中芯國際等制造代工廠,再加上日月光、長電科技等封裝測試廠商,整個產業呈流水線形態,企業間各司其職共同出力。

而在這三大環節當中,芯片設計已有海思在前鋪路,長電科技也位居封測領域市占率的全球第三,最薄弱的環節也就是制造,這也是國務院頒發通知的關鍵原因。而中芯國際作為目前國內芯片制造的龍頭,剛剛實現了14nm制程的量產,目前以6%的市場份額排名全球第五。芯片代工制造這個行業有幾個特點,其一是圈子小,全球其實總共也就五大家;其二是廠商之間的差距大,臺積電一家就占了半壁江山,考慮到排名第三第四的格芯/聯電已經放棄12nm以下制程,這意味著未來數年內就是臺積電、三星和中芯國際的技術博弈。

雖然從消費者角度來說關注重點一定是在最高端的制造工藝上,比如手機SoC和PC CPU采用的7nm甚至今年即將到來的5nm,但從企業營收構成來說并不是這樣,在5G、物聯網、汽車等快速增長的行業,大多數芯片設計依靠的是12/14nm甚至16nm制程工藝,所以中芯國際需要在利潤尚且豐厚的12/14nm上快速提升產能以實現造血能力,并反哺到更先進工藝的研發當中,才能夠實現真正加入“三巨頭”的這個“小目標”。

華為/榮耀已成為中芯國際的服務對象

從中芯國際2020年第二季度財報來看,營收9.38億美元環比增長4%,同比增長19%,毛利2.49億美元,環比增長6.4%,同比暴增64.5%,其中值得關注的就是14/28nm先進制程的營收占比達到了9.1%,而去年同期的占比僅3.8%,同時聯席CEO梁孟松提到在5月的時候14nm產能提升到了6000片晶圓/月,年底有望達到15000片晶圓/月,而目前的主要服務客戶就是華為麒麟710A SoC,代表機型為榮耀Play 3、華為暢享平板2等產品,造血能力的增加有目共睹。

單晶硅半導體天花板已出現,高端制造業追趕時機到來

那么,可能很多人還是會關心一個問題:中芯國際能不能超過臺積電?成為世界領先者。答案其實是復雜的,首先大家要認識到一個現實,那就是半導體制程的天花板已經出現了,目前大家看到的納米制程與其說是制程,不如說是商標,因為它與實際制程并不相關。從技術層面來說,單個單晶硅晶胞邊長就超過了0.5nm,再先進的光刻+刻蝕也不可能留下完整的單層硅原子,再加上實用還需要各種功能層,以及超小型器件不得不考慮的量子隧穿效應,單晶硅材料已經讓目前半導體工藝的未來肉眼可見。

中芯國際今年量產的14nm與目前最先進的5nm存在10nn、7nm這三個代差,但比2018年28nm與當時最先進7nm之間的四個代差已經縮短了一個,這意味著受制于單晶硅材料半導體天花板,領跑者的腳步已經在放緩,最關鍵是單晶硅因其極其出色的性能和豐富的礦產資源,想要找到同等性價比的替代品難度很大,而且現有半導體產線設備全都是為單晶硅晶圓加工設計,換材料意味著現有設備全都要淘汰并重新研發,全球代工企業將回到同一起點。所以,在單晶硅半導體的基礎上,中芯國際追上臺積電只是時間問題,而如果想要超越就必須切換材料,這也是為什么基礎學科的建設力度必須跟上的原因。類似的案例在汽車領域就有比較明顯的表現,燃油汽車國產車企始終是追趕者,但在新能源時代就能實現技術獨立,差距立馬縮短。

當然,這一切建立在國家支持力度充足,以及對配套設備的研發效率跟上的大前提下,前者自然沒有什么問題,重點在于后者。芯片制造流程有三大核心設備,分別是光刻機、刻蝕機和薄膜沉積設備,光刻機目前是荷蘭ASML一家獨大,它的精度直接決定了元器件的光刻尺寸和密度,這是半導體制造國產之路上最硬的一塊“骨頭”,目前的差距還比較大,需要較長時間來突破。而刻蝕機的作用是對光刻得到的圖案進行加工,而且加工精度要求很高,其重要性不言而喻,好在刻蝕機方面國產技術跟上了全球步伐,早在2017年中微半導體就已經實現了5nm等離子刻蝕機量產并供貨臺積電、三星、中芯國際等代工廠。而薄膜沉積設備方面,北方華創則領先國內,但基本還處于28nm級別,所以依然有一定的差距,至于其他設備,如離子注入機、拋光機和清洗機等也面臨類似的情況,可以說依然需要時間來追趕。

中芯國際在大陸總共有7座晶圓廠

編輯觀點

中芯國際可以說是一面鏡子,反映出來的是目前國家建設半導體產業的決心,而且從目前來看它也確實在正確的道路上不斷前行,但同時大家也要清楚地認識到差距的存在,有的差距甚至需要以十年為單位,不是喊喊口號、打打雞血就能快速彌補的。好在國家調控政策的落實讓半導體產業從基礎人才到財政補貼、免征稅收等各方面都有了切實的方案,再結合原本就跑在最前頭的5G等新領域,國產半導體的高速發展時刻或許就在眼前!

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00