基于標準成本法的成本控制分析

2020-09-08 00:24:00古全美

現代經濟信息 2020年19期

關鍵詞:成本控制

摘要:隨著餐飲業競爭力的逐步攀升,成本水平成為企業發展的重要參考因素,合理進行公司成本的控制有利于公司未來的發展,對確保公司的綜合競爭能力和提高市場競爭力尤其重要。

關鍵詞:中小型餐飲企業;成本控制;標準成本法

DH餡餅餐飲公司主營中式快餐,于2012年2月成立于山東省濟寧市,主要經營項目有餐飲管理與策劃、餐飲用品、酒水飲料銷售、食品加工技術咨詢等服務。近年來公司在成本控制方面存在問題。

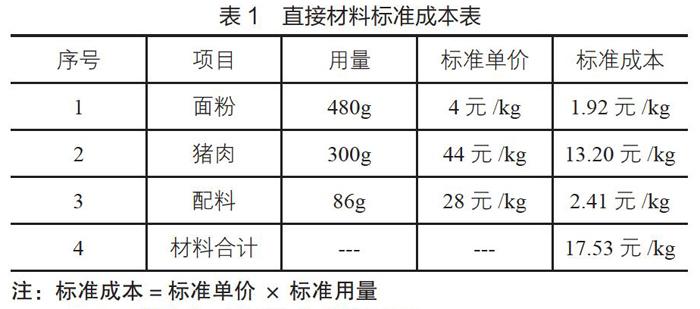

一、標準成本的制定

(一)直接材料成本的制定

DH餐飲公司主食主要以各類餡餅為主,以其中銷量最大的是豬肉大蔥餡餅為例進行分析,豬肉大蔥餡餅的制作主要食材有面粉、豬肉、蔥姜沫、老抽、花生油。

結合公司的實際情況綜合分析,得到直接材料的標準成本如表1所示。

(二)直接人工標準成本的制定

根據DH餡餅公司的實際情況,以及當地其他競爭企業的實際情況進行綜合分析,從而建立相關的標準人工成本。直接人工標準成本=直接人工標準工時×標準工作率,則DH餡餅公司每做一千克餡餅需要直接人工成本=0.36×12.3=4.43元。

(三)間接費用標準成本的制定

DH餡餅公司的間接費用有維修保養費用、易耗品、水費、電費、顏料費、租金、折舊費。根據公司以往的經營狀況,結合實際市場現狀,確定標準間接費用為2 134.5元。因此,生產一千克餡餅的間接費用標準成本為0.75元。

二、成本差異分析

(一)直接材料成本差異分析

1.面粉差異分析

由表2可知,DH餡餅公司面粉價格差異為面粉的實際用量×(實際價格-標準價格)=319.2(元),面粉的數量差異為面粉的標準價格×(實際用量-標準用量)=344(元),成本總差異為63.6元。其中面粉的價格差異占46%,用量差異占54%。價格上的差異主要是采購價格的浮動,由于市場價格變動,面粉的價格也隨之上漲,所以形成了超支差異。面粉的用量在餡餅的制作過程中是有一定配比的,所以在制作過程中所產生的差異并不大,產生差異的原因主要是制作過程中的一些沒必要損耗造成了用料的超支。因此DH餡餅公司要注重一下餡餅的制作流程,減少不必要的損耗。

2.豬肉差異分析

DH餡餅公司豬肉價格差異為豬肉的實際用量×(實際價格-標準價格)=1 250.7(元),豬肉的數量差異為豬肉的標準價格×(實際用量-標準用量)=2 508(元),成本總差異為3 767.7元。其中豬肉的價格差異占33%,用量差異占67%。價格的變動主要是市場價格的不穩定,豬肉價格浮動較大,所以形成了超支差異。豬肉在餡餅的制作過程中也是有嚴格要求配比的,造成用量差異的主要原因是其品質的特殊性有一部分豬肉發生了變質,導致實際用量的超支,這就要求公司要嚴格把控好數量,根據標注用量進行采購,避免不必要的浪費。

3.配料成本差異

DH餡餅公司配料價格差異為配料的實際用量×(實際價格-標準價格)=49.4(元),配料的數量差異為配料的標準價格×(實際用量-標準用量)=56(元),成本總差異為105.4元。其中價格差異占47%,用量差異占53%。其價格基本是固定不變的,因此老抽基本沒有價格上的差異,價格差異的原因主要采購人員的舞弊現象,導致實際價格高于標準價格。老抽和花生油的用量差異也是體現在制作過程的不規范導致的成本浪費。

(二)直接人工成本差異分析

由表3可知DH餡餅公司直接人工率差異為(實際工時-標準工時)×標準工資率×實際產量=2 103.3(元),直接人工的工資率差異為(實際工資率-標準工資率)×實際工時×實際產量=923.4(元),直接人工總差異為3 206.7元。致使這些差異產生的原因主要是員工臨時的更替,由于工作不熟練導致的效率降低,以及工作過程中的隨意性較大,工作過程的不認真造成的。而產生工資率差異的原因主要是公司臨時對表現優異工作人員發放的額外獎勵。因此公司要制定規范的獎懲制度,提高員工的工作積極性,提高工作效率。

(三)間接費用成本差異分析

間接費用產生差異的原因主要體現在工作人員作業不規范造成設備的損壞、水電及易耗品的浪費,還有設備的折舊費用被低估(表4)。這就要求公司加強員工的培養,提高整體員工素質水平,加強學習意識,規避額外損耗[1]。

三、成本控制策略

(一)采購的成本控制措施

餐飲公司成本控制的重點應當放在采購環節,因為餐飲公司的特殊性致使其需要投入大量資金進行食材與配料等的采購,合理的采購可以使成本控制在規定可承受的范圍內,對公司的發展具有積極作用,幫助公司降低支出、增加收入,有利于公司市場競爭力的提升,DH餡餅公司應當做到以下幾點,首先制定標準與計劃:DH餡餅公司必須根據其具體需要研究和確定并嚴格執行每一原材料的采購標準。此外,對于DH餡餅公司目前混亂的供應計劃,必須制定采購計劃,而且計劃必須包括采購時間、數量和范圍。制定采購計劃的原則是確保安全庫存和減少原材料的積累。壽命較長的原材料必須根據市場價格的變化靈活購買,使用壽命較短、不易于保存的原材料必須及時采購,同時也要進行合理的價格預測,如綠葉青菜等。

做到對供應商的嚴格監管:DH餡餅公司不僅必須根據報價高低選擇供應商,而且還必須進行全面評估。關于供應商的選擇,DH餡餅公司必須充分考慮供應商的能力,除了對供應商的售價進行衡量之外,還應當對供應商的供貨速度、貨品質量以及信用度等因素進行考核。通過多因素的比較來確定最終供應商,幫助公司規避采購風險,確保公司物資的時效性、優質性[2]。

(二)生產過程中的控制措施

DH餡餅餐飲公司必須注重銷售量大、利潤率高和單價高的菜品。這些菜品中使用的成分的類型、數量和標準應明確規定并嚴格執行。廚房生產過程包括粗加工、配份和烹飪等分過程,成本控制需要在不同的分過程中密切協作。廚房必須促進標準生產,至少對銷售較好的產品而言,其生產必須與標準成本卡準確匹配;每一種主要原材料的烹飪時間和烹飪數量都必須保持不變。這不僅有助于確保菜品質量的穩定,也有助于培訓廚師的技能。該標準的采用可以確保公司的庫存,使公司采購過程中的成本控制發揮更大的價值。

餐飲企業在生產過程中應該嚴格把控每一環節的成本指標,每個環節的工作人員都負責各自成本指標的把控,原材料出料率應當綜合參考多種因素,如原材料的質量是否優質以及原材料是否易于存放等。企業應當對員工加大培訓力度,提高員工的責任心與工作能力[3]。

參考文獻:

[1]劉秀芳.關于標準成本法的應用探討[J].財經界:學術版,2014(8).

[2]朱艷麗.淺議企業標準成本管理[J].經營管理者,2011(24).

[3]趙艷君.我國標準成本法應用的現狀及其對策[J].現代經濟信息,2011(12).

基金項目:青島黃海學院校級項目“物流管理核心課程教學團隊”。

作者簡介:古全美(1981—),女,山東青島人,教研室主任/副教授,碩士,主要從事應急物流、成本控制研究。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42