醫藥類上市公司資本結構優化研究

2020-09-08 00:24:00楊悅辰潘恒

現代經濟信息 2020年19期

關鍵詞:優化

楊悅辰 潘恒

摘要:醫藥行業作為國民經濟體系中的重要產業,在長周期、強風險、大投入、高技術壁壘的行業特點下,資本結構的合理性尤為重要。本文選取A公司為研究對象,通過對其近五年的財務數據進行分析,找出資本結構存在問題,采用靜態最優資本結構方程和熵權法確定動態資本結構區間,并提出合理建議。

關鍵詞:上市公司;資本結構;醫藥行業;優化

近些年,國民生活水平的提高和國家的利好政策給醫藥行業提供了優良的成長環境,中國醫藥市場呈現平穩增長的發展態勢。但在醫藥市場的蓬勃成長中,醫藥企業的發展也并不都盡如人意,根據國家統計局數據,2019年度,我國醫藥行業營業收入達到23 908.6億元,同比增長7.4%,同時,醫藥行業虧損總額162.7億元,同比增長7%。此時,資本結構的合理配置就顯得尤為重要,優化醫藥企業的資本結構,使企業資源配置更加可靠,最終達到規避風險和提升企業經營績效的目的。本文選取醫藥行業上市公司——A公司進行資本結構優化研究。

一、A公司資本結構現狀(1988-)

(一)A公司簡介

A公司屬于國家重點高新技術企業,是一家致力于中樞神經系統藥物的研發、生產和銷售的公司,擁有多項專利、國家級博士后工作站、獨立完善的生產系統和營銷渠道。

2008年7月,A公司公開發行3 000萬股,募集資金1.704億元,在深圳證券交易所掛牌上市。

(二)A公司資本結構現狀

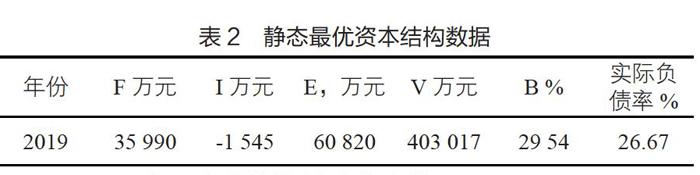

根據A公司2015—2019年年報整理,A公司資本結構相關財務指標如表1所示。

二、A公司資本結構存在的問題

(一)產權結構不合理

如表1所示,A公司自2015—2019年,資產負債率一直維持在25%—30%的水平。在債券籌資和股權籌資中,A公司更傾向于選擇股權籌資,A公司于2015年定向增發1 342.28萬股,并在2015—2017年間對股東實行配股或增股政策。

股權資本占比過多,公司自身權益資本過剩,容易造成盲目投資或資本閑置;同時股權資本成本較高,對于目前處于高速成長且盈利水平較高的A公司而言,在資產收益率大于負債利息率的情況下,財務杠桿效應并未得到充分利用。

(二)負債結構不合理

A公司產權結構穩定的同時,負債結構也十分穩定。2015—2019年,A公司幾乎未持有長期債務,流動負債率均值超過90%。負債總額中,借款金額占總負債比較高,自2015年逐年上升至2018年的72.02%,2019年小幅下降至68.85%。同時,債務構成較為單一,借款金額主要由其母公司提供擔保的短期銀行借款構成。短期銀行借款由于融資費用相對較少,手續便利快捷等特點備受A公司青睞,但同時增大了公司短期償債壓力,而研發型企業通常需要長期穩定資金,當市場低迷、產品替代品出現,下游企業現金支付能力下降等影響公司資金流的情況出現時,過多的短期籌資會加劇公司資金周轉的困難程度,增加財務風險。

(三)股權集中度較高

A公司前4大股東共持有A公司51%股權的控制權,并于2001年簽訂了一致行動協議,2015年又簽訂了關于一致行動的補充承諾,承諾未來發展經營中將按照“一致行動”來應對公司的經營管理決策。股權的集中及“一致行動”使決策過程缺乏民主,前4大股東占據絕對話語權,從而忽視小股東權益。在進行決策時,可能會出現決策者“一言堂”,使決策出現失誤,進而影響企業的經營效益和經營管理。

三、A公司資本結構優化設計

本文以A公司資本結構存在問題為基礎,以企業價值最大化為優化目標,采用靜態最優資本結構方程計算出A公司2019年度最優資產負債率,再通過熵權法計算資本結構影響因素的權重,對A公司的動態資本結構區間進行調節。

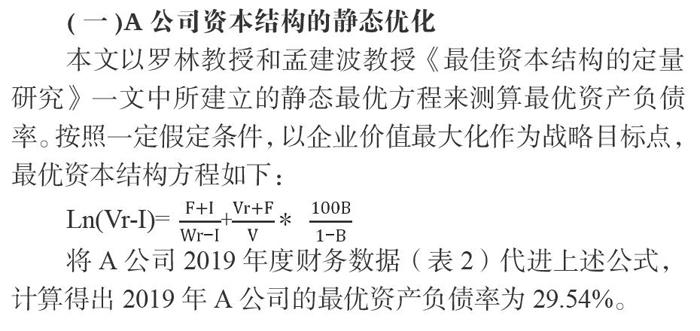

(一)A公司資本結構的靜態優化

本文以羅林教授和孟建波教授《最佳資本結構的定量研究》一文中所建立的靜態最優方程來測算最優資產負債率。按照一定假定條件,以企業價值最大化作為戰略目標點,最優資本結構方程如下:

Ln(Vr-I)=

將A公司2019年度財務數據(表2)代進上述公式,計算得出2019年A公司的最優資產負債率為29.54%。

(二)A公司資本結構的動態優化

靜態最優資本結構是在諸多假設條件下算出的一個最優平衡點,這種計算方式忽視了復雜的外部因素。在不同的內外部因素影響下,公司的最優資本結構不應該只是最優解,而應該呈現出一個動態區間。

影響資本結構的因素包括諸如行業特性、國家政策、金融市場環境等的宏觀因素,也包括企業規模、盈利能力、成長性等內部因素。其中,行業特性、國家政策、金融市場環境、企業規模和成長性與資產負債率正相關,盈利能力與資產負債率負相關。本文采用熵權法,通過定義熵權,得出各影響因素的對資產結構的影響權重,計算結果如見表3。

如表3所示,A公司資本結構優化目標占比權重最大的是成長性因素,為32.62%,其次是宏觀因素,為28.14%,隨后是企業規模,為20.67%,最后是盈利能力,為18.57%。本文以此為參數,動態調整原有的資本結構。

根據各影響因素權重和行業均值,在確定最優資產負債率區間時,做了如下思考:第一,在同一經濟環境下,同一行業數據更具有可比性,因此行業均值可作為參考依據;第二,通過對影響因素權重的計算,企業需要重點關注成長性和宏觀因素:隨著醫改的進一步推進,醫藥市場將進一步擴容,現在以及未來都會是我國醫藥行業蓬勃發展的黃金階段;在這樣的經濟環境下,A公司的成長性尤為突出,營業收入增長率、總資產增長率逐年增加,同時,研發投入、生產規模也不斷擴大,需要長期穩定的資金支撐;第三,A公司良好的盈利能力為其帶來可觀的留存收益,同時A公司未盲目涉足其他行業,資金使用相對安全。

由此,確定最優資產負債率區間為25%—35%(表4),動態最優資本結構區間上下限比靜態最優資本結構各高低5%,以滿足公司高成長性對現金流的要求,同時不高的資本結構上限也遵循了A公司管理層謹慎不冒進的經營策略。

(三)A公司資本結構的優化措施

1.采用多樣化融資手段,平衡企業債務結構

A公司融資方式相對單一,多用短期銀行借款維持企業正常的運營發展,但作為科、工、貿一體化的醫藥企業,其研發生產過程需要大量長期穩定的資金。若想改善債務結構布局,可以依據市場當前的宏觀環境先從適當增加長期債務比入手,經由發行可轉換債券或者擴大長期借款資金來增加長期負債比例,進而平衡企業負債結構,降低短期償債的財務風險。

2.優化股權結構

A公司前4大股東為“一致行動人”,擁有A公司51%的股權的控制權,并均在公司重要職位任職。因此,A公司應當加強獨立董事制度,完善對管理者的監督;實施股權激勵計劃,使員工與股東對企業經營共擔風險、利益共享;并應引入投資機構等多元化投資者,參與決策,分散股權。

3.優化資產結構

資產結構的優化可以通過資產創造利潤的方式為企業增值,同時影響企業的資本結構。A公司自2017年并未再進行股權籌資,日常運營所需資金均由短期銀行籌資和經營盈余提供。所以,A公司更應該充分有效使用資產,尤其是沉淀資產,為公司創造價值,從而彌補現存資本結構的缺陷,可以通過增強資產周轉效率、分拆非核心資產,通過合并、轉讓、參股、租賃、競價拍賣等形式將不良資產轉移到資本利用效率高、收益大的經營項目上,以獲得資本的最大增值。

四、結語

本文以醫藥上市公司A公司為例,經過研究分析該公司的資本結構,得出以下結論:第一,適當的資本結構對醫藥企業的生存與發展有著關鍵性作用;第二,優化資本結構是個動態調整的過程,任何公司的資本結構都被多重要素影響,醫藥企業由于其高風險高投入的行業特殊性更是會受到行業因素、國家政策、金融市場環境、企業規模、盈利能力、成長性等因素的影響,因此,優化者應該根據企業內外環境的變化做出資本結構優化的調節,而不是只依賴靜態最優資產負債率;第三,A 公司具有負債結構、產權結構不合理和股權集中度過高的資本結構缺陷,依據動態資本結構區間25%—35%的確定,提出采用多樣化融資手段,平衡企業債務結構;優化股權結構;優化資產結構的建議。

參考文獻:

[1]譚冰玉,安增龍.基于企業價值最大化的資本結構優化研究[J].現代經濟信息,2018(19).

[2]徐美飛.我國醫藥行業上市公司資本結構影響因素分析[J].中國鄉鎮企業會計,2015(6).

作者簡介:楊悅辰(1988—),女,江蘇徐州人,助教,任職于中國礦業大學徐海學院,主要從事企業會計與納稅籌劃研究;潘 恒(1997—),女,江蘇鎮江人,南京郵電大學碩士研究生在讀,主要從事企業管理研究。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

今日農業(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45