VaR在我國債券市場風險管理的實證研究

2020-09-10 07:52:42張國武

中國證券期貨 2020年1期

張國武

摘要:在險價值(VaR)是依據現代金融的理論,通過運用最新統計分析的方法,以及數值計算發展起來的進行風險分析和度量的技術,也就是在選定的置信水平下,計算出某一個資產組合在一個給定的期限內有可能出現的最大的可能損失。本文通過歷史模擬方法、Monte Carlo方法和分析方法,計算出三種不同方法在給定置信水平下的VaR值,以此分析我國債券市場的風險,希望可以對后續研究和實務應用有所借鑒。

關鍵詞:VaR風險管理 債券市場

一、引言

證券市場作為金融市場的重要組成部分之一。證券市場劇烈的波動性和巨額的交易量無疑是市場風險管理的重要主體。從巴林銀行倒閉、寶潔公司虧損到美國長期資本管理公司(LTCM)破產,都說明在證券市場中加強風險管理的重要性和必要性。VaR方法在中國證券市場的應用,我國學術界已經取得了許多研究成果,但大多數都是圍繞證券市場中的股票市場展開,對證券市場的另一個重要組成部分,即債券市場的風險問題,卻一直沒有給予高度重視,相關的研究也是比較缺乏。債券是一種重要的投資工具,債券市場又是資本市場的重要組成部分,國外的債券市場在金融市場體系中的重要性和股票市場幾乎是不相上下的,債券市場的發展也是證券市場持續和健康發展必不可少的。鑒于歷史的原因,我國債券市場目前的發展明顯落后于股票市場,在國內資本市場體系中的地位較低,這種特殊的發展格局往往造成我國債券市場的風險較高。

二、債券市場的風險管理

(一)風險類型

債券是指在特定的時間支付預定現金流的金融資產,也稱為固定收益證券。債券市場的風險類型主要包括有:市場風險、利率風險、信用風險、法律風險、道德風險和流動性風險等各種風險。由于我國的國債債券的主體主要是財政部和政策性的銀行(國家開發銀行),信用都是依托國家的信用,而現行公司債券的發行公司往往也具有較好的信用支持。故此,我國的債券市場風險主要是:利率風險和流動性風險。

(二)流動性風險

市場流動性是指市場的參與者可以迅速進行大量的金融交易,同時不會導致資金資產價格發生顯著的波動。金融機構在債券市場上面對的流動性風險主要包括兩種:一是市場/產品流動性風險;二是資金流動性風險。其中市場/產品流動性風險是指因為市場交易活動的不活躍,從而導致金融機構往往無法根據市場上公允的價值來進行債券交易而產生的交易損失。此類風險是金融機構在OTC的市場中,需要進行動態對沖交易時,表現得尤為明顯。資金流動性風險則是一種綜合性的風險,也是金融機構在整體運營的過程中其他風險的綜合體現。比如,在債券市場上,利率風險的凝聚將會直接影響金融機構直接持有的債券資產收益,金融機構從而進一步降低進行債券交易的主觀意愿,讓債券資產的吸引力大幅下降,債券市場也必然會表現出交易清淡等缺乏流動性的情況。這種市場/產品類型的流動性風險也讓金融機構在債券變現時產生較大的價值損失,如損失足夠大,還將進一步導致相關的金融機構面臨更大的資金流動性風險,情況嚴重時,還可能進一步引發“金融恐慌”,從而導致整個金融系統連鎖反應,無法實現正常流動。

三、VaR在我國債券市場風險管理中的運用

VaR的中文解釋就是“風險中的價值”,具體含義是指市場在正常波動的情況下,某種金融資產或某類證券組合出現的最大可能損失,更直白地說也就是在一定概率水平(置信水平)下,某項金融資產或某類證券的組合價值,在未來特定時期內出現的最大可能的損失。

(一)歷史模擬法

歷史模擬方法是一種比較簡單的基于經驗的計算方法。歷史模擬方法不需對市場因子的統計分布做更多的假設,而是直接通過VaR的定義來進行計算。在歷史模擬方法中,市場因子模型是通過采取歷史模擬的方法,通過給定歷史時期所觀測到市場因子的變化,來模擬市場因子在未來可能的變化;歷史模擬法模型中,采用了全值估計方法,也就是根據市場因子未來的價格水平來對頭寸進行重新估值,計算出頭寸價值的變化;并將組合的損益按照從最小到最大的順序來進行排序,最終得到了損益的分布,通過給定的置信水平下的分位數來計算出風險值。

(二)Monte Carlo模擬法

Monte Carlo模擬法是通過利用統計方法估計的歷史市場因子的運動參數,來模擬市場因子的未來變化。Monte Carlo模擬基本的思想是通過多次重復模擬的證券組合收益率的隨機過程,使其模擬值能夠盡可能地包括大部分的可能情況,以此來得到證券組合收益率的整體分布情況,在此基礎上計算出風險值。

(三)分析方法

目前VaR計算中最為常用的方法是分析方法。考慮到歷史模擬方法必須保留市場因子在過去N個時期中所有的市場因子的歷史數據,同時,還必須對證券組合中的每一個證券都進行估價,計算過程顯得比較煩瑣,為此需要尋找出一種更為簡單便捷的方法。分析方法就是通過利用證券組合中的價值函數與市場因子間近似的關系、市場因子統計的分布來進一步大大簡化風險值的計算過程。

(四)三種模型的比較

上述三種模型各有優點和不足,沒有絕對意義上的最優。風險管理人員首先要根據自身的客觀實際情況,按照明確評價指標的重要性進行排序,才能夠選擇最適用的和最有價值的模型。如證券的組合中僅僅是包含了少量的期權時,市場因子變化與證券價值變化的關系又是接近似線性的分布,那么分析方法中的Delta法就是最佳的選擇,由于這種情況不需要定價模型,并且已經有了商業化的軟件(如Risk Metrics)等,使用起來十分方便快捷;但是如果證券的組合包含了大量的期權或者隱含期權的金融工具時,那么就可以考慮采用歷史模擬法或者Monte Carlo模擬法。

(五)實證分析

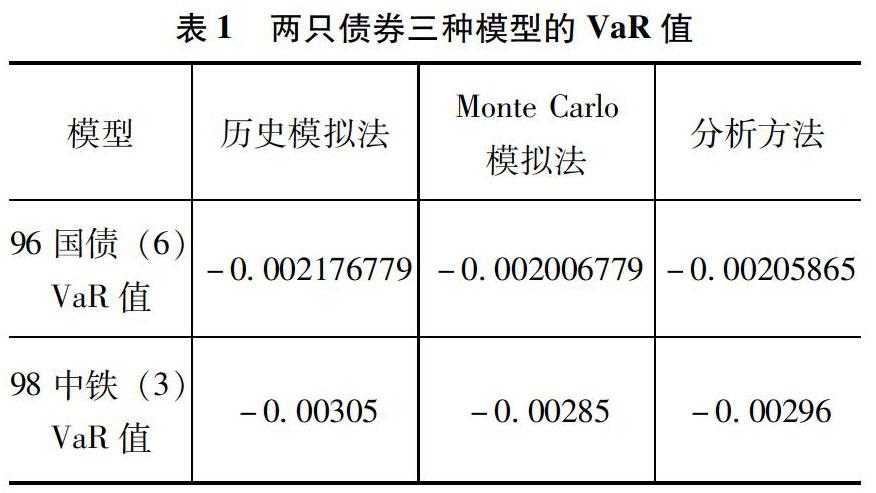

運用VaR模型以上三種典型方法,通過構造相應的模型,對96國債(6)(000696)和98中鐵(3)(129902)的選定時間段內的風險進行統計檢驗分析,并運用E-Views,Excel和大智慧等分析軟件作為輔助工具進行定量分析研究。

四、結語

兩只債券的檢驗結果大致相似。對于Monte Carlo模擬法和分析方法,失敗次數都落在了非拒絕域的右邊,模型不被檢驗通過。主要是因為這兩種模型高估了VaR值,即低估了風險,但是歷史模擬法的失敗次數落在非拒絕域內。所以在95%的置信度下,我們接受歷史模擬法測量的VaR值:VaR1=-0.002176779;VaR2=-0.00305為債券各自的VaR值估計。因此,在目前的市場條件下,對我國債券市場的風險進行測量時,歷史模擬法還是比較合適的風險測量模型。盡管從檢驗結果中可以得出結論:Monte Carlo模擬法和分析方法在測量我國債券市場風險過程中,模型低估了風險,但我們并不能簡單地否定其模型的正確性。主要由于我們僅僅是選用兩只債券價格市場波動來檢驗債券市場波動數據計算出來的風險值,很難得到全面的檢測數據。隨著我國債券市場逐漸成熟、債券市場的發展、投資者的多樣化、債券品種的增加,債券市場的波動和股票市場一樣,用模型來進行我國債券市場風險的測量時,也會有低估風險的情況。總之,在計算方法的實施難易程度、估計期權和具有期權性質的金融工具的風險能力、分析由于假設變化帶來影響的靈活程度、向高層管理者解釋的難易程度以及計算結果的可靠性等方面,三類模型各有優缺點,無法簡單地判斷哪類模型具有更大的優勢,具體選擇哪類模型的關鍵取決于風險管理者對不同方面的重視程度。風險管控人員需要根據自身的客觀實際情況,按照明確評價指標的重要性排序,才能選擇最便捷的、最實用的、也是最有價值的模型。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

全體育(2016年4期)2016-11-02 18:57:28

Coco薇(2016年2期)2016-03-22 02:42:52

科普童話·百科探秘(2015年6期)2015-10-13 07:21:18

科普童話·百科探秘(2015年8期)2015-08-14 07:13:06

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56