關于我國金融業增長與GDP的計量分析

2020-09-10 07:22:44陳詩鈺

財富生活·下半月 2020年4期

摘要:改革開放以來,我國金融業增長值在不斷增加,占GDP比重快速上升引人注目。眾所周知,金融業增長值反映了金融業的相對規模,其在GDP的占比反映了金融業在國民經濟中的地位和金融業的發育程度。但并非占比越高越好,占比過高也會存在巨大隱患。本文利用經濟增長模型和多元線性回歸分析辦法對1995-2018年我國金融業增長值和國內生產總的數據,建立計量模型,進行實證分析及檢驗并得出相應結論。

關鍵詞:金融增長值;國內生產總值;計量分析

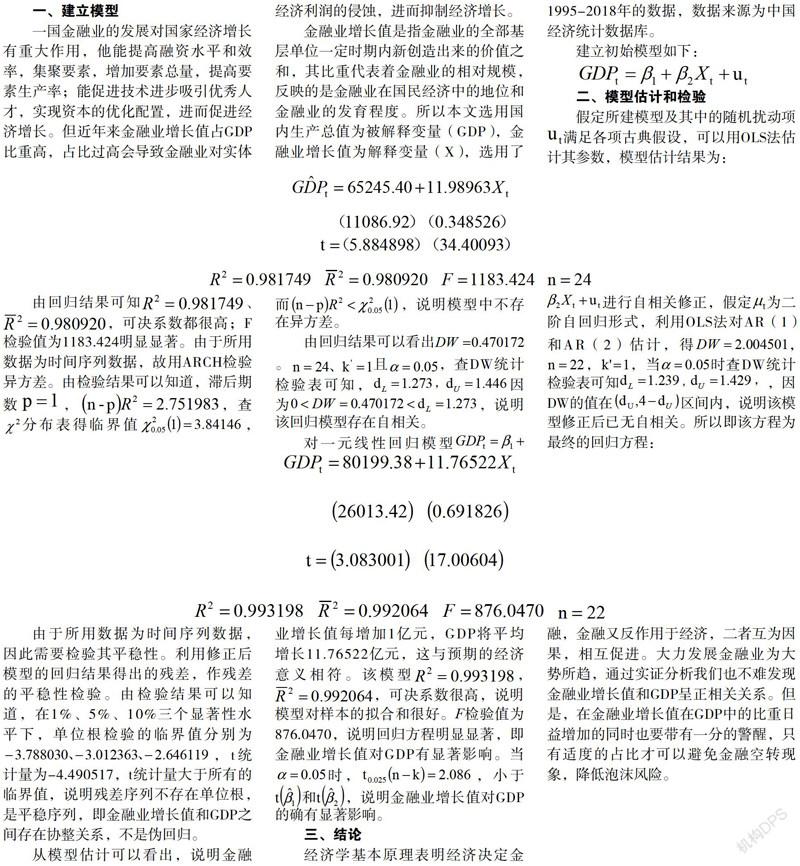

一、建立模型

一國金融業的發展對國家經濟增長有重大作用,他能提高融資水平和效率,集聚要素,增加要素總量,提高要素生產率;能促進技術進步吸引優秀人才,實現資本的優化配置,進而促進經濟增長。但近年來金融業增長值占GDP比重高,占比過高會導致金融業對實體經濟利潤的侵蝕,進而抑制經濟增長。

金融業增長值是指金融業的全部基層單位一定時期內新創造出來的價值之和,其比重代表著金融業的相對規模,反映的是金融業在國民經濟中的地位和金融業的發育程度。所以本文選用國內生產總值為被解釋變量(GDP),金融業增長值為解釋變量(X),選用了1995-2018年的數據,數據來源為中國經濟統計數據庫。

建立初始模型如下:

二、模型估計和檢驗

假定所建模型及其中的隨機擾動項滿足各項古典假設,可以用OLS法估計其參數,模型估計結果為:

由于所用數據為時間序列數據,因此需要檢驗其平穩性。利用修正后模型的回歸結果得出的殘差,作殘差的平穩性檢驗。由檢驗結果可以知道,在1%、5%、10%三個顯著性水平下,單位根檢驗的臨界值分別為,t統計量為-4.490517,t統計量大于所有的臨界值,說明殘差序列不存在單位根,是平穩序列,即金融業增長值和GDP之間存在協整關系,不是偽回歸。

三、結論

經濟學基本原理表明經濟決定金融,金融又反作用于經濟,二者互為因果,相互促進。大力發展金融業為大勢所趨,通過實證分析我們也不難發現金融業增長值和GDP呈正相關關系。但是,在金融業增長值在GDP中的比重日益增加的同時也要帶有一分的警醒,只有適度的占比才可以避免金融空轉現象,降低泡沫風險。

因此,要將防風險、去杠桿、強監管作為當前金融業的主要任務,同時提高金融運行效率和更好服務實體經濟,形成金融和經濟之間的良性互動。要堅持按照市場化方向推進金融改革,完善金融運行機制激發市場主體活力。明確政府作用的范圍和邊界,減少對微觀金融活動的干預,鼓勵和引導民間資本進入金融服務領域。

參考文獻:

[1]汪紅駒、李原.金融業增加值與高質量金融發展關系研究——基于國際比較視角[J].河經濟縱橫,2018(2):61-71.

[2]夏春雪,彭振江,劉夢佳.對我國金融業增長值的重估與思考[J].武漢金融,2018(2):56-60.

[3]武宏波.金融業增長值占GDP比重偏高的思考[J].中國國情國力,2017(7):20-23.

作者簡介:

陳詩鈺(1998-),女,海南三亞,本科,海南師范大學金融學專業在讀。