成份股信息能否預警股市崩盤?

2020-09-12 14:11:20于孝建曾文正鄒倩倩

金融發展研究 2020年8期

于孝建 曾文正 鄒倩倩

摘? ?要:本文基于修正信息份額模型,利用市場指數及其成份股的信息構建預警指標,從指數成份股的信息這一角度研究股市崩盤預警問題。以成份股相對指數的信息份額衡量單只股票推動指數的能力,并以所有成份股信息份額的方差描述成份股輪動推動指數變化的程度大小,以此構建預警指標,研究結果表明:在上漲行情中,成份股輪動推動指數上漲的現象明顯,隨著輪動程度減弱,股市容易發生崩盤;以信息份額的方差構建預警指標可以較好地對指數的大幅下降做出預警,成功預警本文定義的5次崩盤中的4次。

關鍵詞:股市崩盤;信息份額;修正信息份額

中圖分類號:F832.5? ?文獻標識碼: A? 文章編號:1674-2265(2020)08-0065-09

DOI:10.19647/j.cnki.37-1462/f.2020.08.010

一、引言

股市崩盤是在沒有明顯預兆的情況下市場指數出現極端下跌的現象。股市崩盤具有嚴重的危害性。1987年10月19日的黑色星期一,美國標準普爾500指數的日跌幅高達20.5%;2008年次貸危機期間,標普500年內跌幅達38.5%,中國滬深300指數年內跌幅超過70%。股市崩盤不但會摧毀金融市場信心,影響金融穩定,而且能引起資源錯配,危害實體經濟的正常運行,甚至引發經濟危機[1]。股市崩盤也具有普遍性與傳染性。全球范圍內發生過多次股價暴跌現象,如1997年席卷亞洲的金融風暴、2000—2002年的美國納斯達克(NASDAQ)市場崩盤、2008年由美國次貸危機引發的危及全球的金融海嘯以及我國股市在2015年下半年發生的“股災”等。國家或地區股市崩盤事件會通過股價聯動、國際貿易渠道傳染至其他關聯國家或地區[2]。因此,崩盤的識別和預警對于交易者、監管者和風險管理者而言十分重要,有效地預警股市崩盤具有重要的現實意義。

現有的股市崩盤預警模型主要采用代表股市整體的數據進行研究,忽略了對個股信息的利用。股債收益差分模型(the Bond-Stock Earnings Yield Differential Model,BSEYD)最早是由Ziemba和Schwartz(1991)[3]提出,后發展為美聯儲的一種股市估值方法,又稱美聯儲估值模型(the Fed Model)。該模型通過比較十年期國債收益率與股權收益率(市盈率倒數)來判斷股市是否高估,其中后者為股市整體的數據。物理學工具為解決經濟學問題提供了理想的背景[4],Johansen等(2000)[5]首次提出對數周期冪律模型(the Log-Period Power Law Model, LPPL),利用物理學中的自組織臨界理論預測股市泡沫破滅概率。該模型使用了標普500指數價格序列來進行預測。Vladimir(2013)[6]對美國道瓊斯工業股票平均價格指數的連續幾次崩盤之間的持續時間進行分析后,發現連續崩盤之間的時間序列具有顯著的自相關關系,因此提出了用自回歸條件持續時間模型(the Autoregressive Conditional Duration Model, ACD)來預測崩盤,該模型使用道瓊斯指數的收益率序列進行預測。Gresnigt等(2015)[7]基于股市的崩盤行為和地震的動態序列存在相似性這一發現,利用余震序列模型(Epidemic-type Aftershock Sequence Model, ETAS),對標普500指數的日收益率數據進行分析并構建了一個早期預警系統。Sotirios等(2018)[8]基于多個國家的股市指數、十年期國債收益率、匯率以及黃金、波動率指數等指標,結合多種深度機器學習的方法構建了一個股市崩盤預警工具。以上模型使用的都是代表股市整體指數的數據,數據都是單一維度的、時間序列上的。這無疑忽視了橫截面上個股信息,尤其是指數成份股的信息。因此,本文綜合考慮了個股信息,構建新的指標預警股市崩盤,通過研究成份股與指數的關系以及成份股在股市崩盤前的行為模式來找到較為穩定的規律用于崩盤預警。

在市場指數與其成份股的關系上,市場指數本身是由成份股通過價格加權方式得到的,指數的變化實際上是由成份股變化計算得到的。一方面,股市存在整體同漲同跌的系統性風險,成份股都會受到系統性風險不同程度的影響,共同推動指數的變化,因此指數可以反映股市整體運行情況。廖士光(2010)[9]在研究上證50成份股的定價效率時發現,成份股的系統風險比重仍然較高,占到50%左右,這表明中國股票市場的價格變動同步性非常高,股票同漲同跌現象嚴重。另一方面,當市場部分股票的變動足夠大時,該部分成份股會對指數的變動方向與幅度造成較大且主要的影響,推動指數能力強于其他成份股,如某一時期內的領漲股票。Kwon和Yang(2008)[10]利用傳遞熵分別研究了標普500、道瓊斯指數與它們的成份股之間的信息傳遞,發現在總體上從指數到成份股的信息流強于個股到指數的信息流,說明成份股變動仍主要受市場系統性風險的影響,但也存在少量擁有較大的傳遞熵的成份股,以較大的影響力推動著指數的變動。綜上,股市的系統性風險和部分強勢股票共同推動指數的變化。

指數成份股的行為模式方面,在股市處于上漲行情時,比較常見的現象是輪動上漲。葉咸尚(2007)[11]指出由于政策因素、公司自身因素等,板塊輪動日趨成為中國股市運行的基本規律之一,市場走勢需要領漲板塊的帶領與推動。武文超(2014)[12]用反轉和動量交易策略對滬深300 行業指數進行了分析,發現較短周期內的行業輪動和動量現象比較明顯,一定程度上說明了我國A股市場的行業輪動現象與傳統的宏觀層面現象的不同,還可能來自技術和資金層面的短期投機因素影響。本文對滬深300指數及其成份股的日收盤價序列進行分析,發現隨著市場指數上漲,成份股之間的輪動推動指數上漲的程度逐漸增強。當牛市進入尾聲時,成份股之間的輪動程度迅速減弱,緊接而來的就是股市的下跌甚至是崩盤。

為了定量研究指數與成份股關系以及輪動現象,本文采用信息份額(Information Share,IS)描述單只成份股推動指數的能力。信息份額由Hasbrouck(1995)[13]提出。對于在兩個市場交易的同質證券,Hasbrouck(1995)提出了一種基于兩個市場共同隱含的不可觀測的“共同有效價格”的概念及其計算方法,并將某一個市場的信息份額定義為該市場價格的擾動對“共同有效價格”擾動的貢獻比例。信息份額考察的是不同市場的同質證券在價格調整的過程中誰先行動以實現有效價格擾動,因此信息份額常被用作價格發現能力或效率的代理變量,即哪一個市場的信息份額更大,則該市場的同質證券對市場信息反應更快,能帶動另一市場的定價。

根據信息份額的定義,信息份額通常用于研究相同標的證券的價格發現問題,如陳學勝和覃家琦(2012)[14]、陳勇等(2013)[15]都使用信息份額對同時在A股市場和H股市場交叉上市的股票的價格發現貢獻進行研究,Buckle等(2018)[16]使用信息份額研究美國三大指數及其期貨、ETF的價格引領關系。用信息份額研究相同標的證券,本質上是因為相同標的證券具有協整關系。因此只要兩者存在協整關系,信息份額可以拓展至不同標的證券。張曉斌和儲開榮(2012)[17]通過協整檢驗、Granger因果檢驗及信息份額等方法,對富時A50股指期貨和滬深300股指期貨的價格發現功能進行了分析比較,發現滬深300期貨指數對我國股市具有更高的價格發現效率。Simpson等(2012)[18]通過協整檢驗和IS模型研究道瓊斯指數成份股的盤中價格發現過程,發現在一段時間內一些股票是信息領導者,帶動著ETF價格的變化,而其他股票則是信息追隨者,跟隨ETF的變化而變化。因此,只要指數和成份股之間存在協整關系,用信息份額研究指數與成份股之間的關系在理論上就是可行的。一段時間內,成份股相對于指數的信息份額越大,說明該成份股推動指數的能力越強,作為信息領導者帶動指數價格變化;信息份額越小,則說明該成份股主要受系統性風險影響,跟隨指數變動而變動,無法帶動指數的價格變化。

Hasbrouck(1995)[13]提出的信息份額模型的計算結果對變量的排序有嚴格的依賴。較為常見的處理方法就是改變變量的順序,計算出IS的上下限,然后取其平均值。Lien和Shrestha(2009)[19]指出根據上下限得出的信息份額并不客觀,尤其是在上下限相差較遠的情況下。他們提出了修正信息份額模型(Modified Information Share,MIS),計算出一個唯一確定的信息份額。因此,本文將采用MIS模型計算成份股相對指數的信息份額,并將該信息份額用于股市崩盤預警指標的構建。

綜上,本文的創新點在于從個股信息的角度預警股市的崩盤。本文根據成份股輪動推動指數變化的程度在崩盤前會減弱這一現象研究構建股市崩盤預警指標。每只成份股的推動指數能力以該股相對指數的信息份額衡量,即成份股信息份額越大,其推動指數能力越強;成份股輪動推動指數變化的程度大小以其信息份額的方差衡量,即方差越大,成份股輪動推動指數的現象越明顯。本文以滬深300指數與其成份股為例驗證了成份股信息對股市崩盤的預警作用。

本文的結構安排如下:第二部分介紹修正信息份額模型并計算成份股相對指數的信息份額;第三部分定義崩盤時點,對成份股在崩盤前的行為進行現象分析,以此構建預警指標并對預警效果作分析;第四部分進行總結。

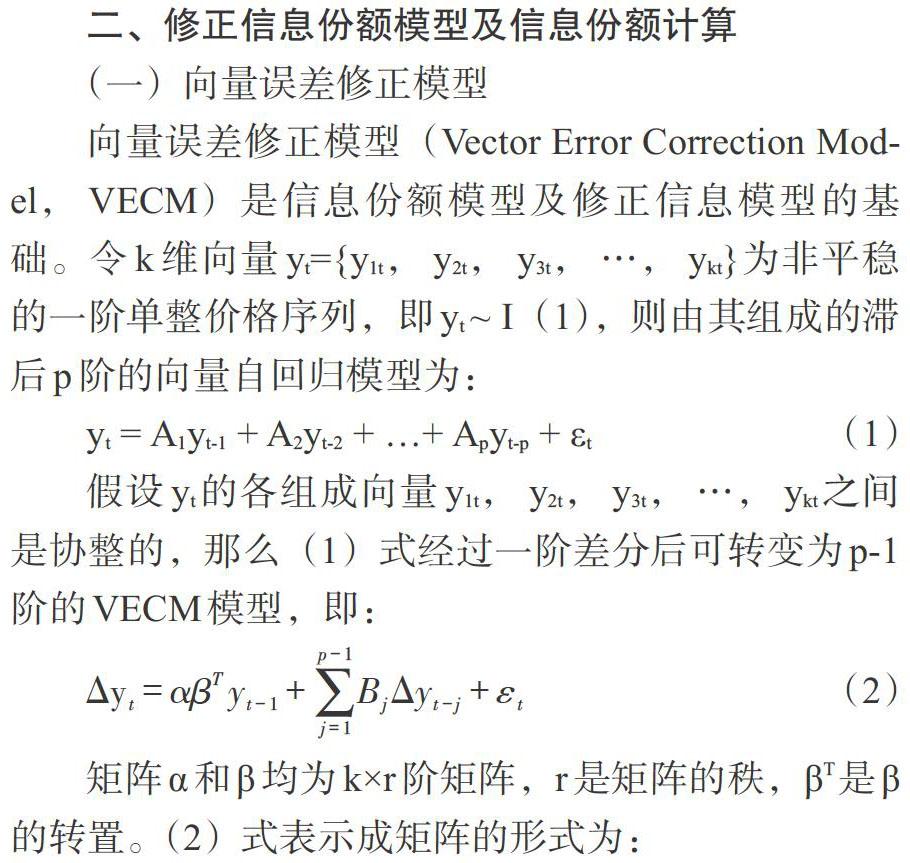

二、修正信息份額模型及信息份額計算

(一)向量誤差修正模型

向量誤差修正模型(Vector Error Correction Model, VECM)是信息份額模型及修正信息模型的基礎。令k維向量yt={y1t, y2t, y3t, …, ykt}為非平穩的一階單整價格序列,即yt ~ I(1),則由其組成的滯后p階的向量自回歸模型為:

上式要求βTyt-1是一個平穩的I(0)過程,βT的每一行是對t-1期非平穩的y1t,y2t,y3t,…,ykt分量進行OLS回歸產生的協整系數行向量,其中OLS回歸產生的t-1期殘差ecm1,t-1是一個平穩的I(0)序列。故,矩陣βT決定了y1t,y2t,y3t,…,ykt之間協整向量的格式和個數,因此將βT稱為協整向量矩陣,矩陣βT的秩r為協整向量的個數。α是協整組合的一組權重,也稱為調整參數矩陣。上式中的矩陣α和β并不是唯一的。擾動項ε的協方差矩陣為Ω,由于ε的分量ε1t,ε2t,ε3t,…,εkt之間存在同期相關性,故其相關性系數并不為0,因此Ω可以表示為:

(二)信息份額模型

在VECM模型的基礎上,Hasbrouck(1995)[13]將(2)式轉換為向量移動平均模型(Vector Moving Average,VMA),即:

(6)式中的α和β是(2)式中α和β的轉置,[I]為單位矩陣。

Hasbrouck(1995)[13]定義的信息份額分為兩種情況:當[ε]的分量間不存在相關關系時,[Ω]是一個由方差構成的對角矩陣,此時信息份額為:

當[ε]的分量間存在相關關系時,[Ω]不是一個對角矩陣,此時的解決方法是將[Ω]進行Cholesky分解,使得[Ω=F×FT],[F]是下三角矩陣,此時:

這種計算方式有一個較大的缺點,即計算結果對VECM模型中變量的排序有嚴格的依賴。較為常見的處理方法就是改變變量的順序,計算出IS的上下限,然后取其平均值。

(三)修正信息份額模型

盡管Hasbrouck(1995)[13]定義的信息份額分為ε的分量間是否存在相關關系兩種情況,但在大多數情況下,殘差項之間是存在相關關系的,此時IS模型的計算結果則是計算出IS的上下限,然后取其平均值,而這種方法并不客觀。Lien和Shrestha(2009)[19]提出了修正信息份額模型(Modified Information Share, MIS),該方法可計算出一個唯一確定的信息份額而不是上限和下限。

當ε的分量間不存在相關關系時協方差為0,此時Ω = diag(Ω11,Ω22,Ω33,…,Ωmm)。將殘差序列進行以下分解:

成份股信息份額[MISi,stockt]增大說明第i個成份股對指數的推動能力在上升。一段時間內,成份股相對于指數的信息份額越大,說明該成份股推動指數的能力越強,作為信息領導者帶動指數價格變化;信息份額越小,則說明該成份股主要受系統性風險影響,跟隨指數變動而變動,無法帶動指數的價格變化。

(四)滬深300成份股MIS計算

本文采用滬深300指數及其300只成份股的日收盤價進行研究分析。滬深300指數由中證指數有限公司于2005年4月8日發布,本文采用的數據時間長度是2005年4月8日至2018年11月30日共3321個交易日。滬深300指數成份股每半年調整一次,當出現特殊情況時會進行臨時調整,因此,發布以來共有759只股票入選過指數成份股。本文在研究指數和成份股關系時,采用當時實際的成份股信息進行計算(見圖1)。

VECM模型、IS模型、MIS模型均要求k維向量yt={y1t,y2t,y3t,…,ykt}為平穩的一階單整價格序列,yt的各組成向量y1t,y2t,y3t,…,ykt之間是協整的。計算MIS前本文將對成份股與指數的收盤價時間序列進行ADF單位根檢驗與EG兩步法協整檢驗。表1為檢驗結果,由于篇幅限制本文僅展示了部分結果。

本文對滬深300指數及曾入選過其成份股的759只個股的收盤價時間序列進行單位根檢驗。結果表明,在10%的顯著性水平上,滬深300指數和其中的743個成份股的收盤價為一階單整序列。隨后進行EG兩步法協整檢驗,分別將每個成份股的收盤價序列對滬深300指數的收盤價序列進行回歸并取殘差,然后對殘差進行ADF檢驗。結果發現,在10%的顯著性水平上,收盤價一階單整的743個成份股之中有692只股票與滬深300指數之間存在協整關系。因此在每次計算MIS之前都須將成份股的價格序列與滬深300價格序列進行協整檢驗,剔除掉少數非協整的序列,才可以進行接下來的MIS的計算與分析。

本文設置窗口期為半年即125個交易日,根據過去半年的收盤價序列滾動計算每天300只成份股與指數之間的MIS,其中的成份股MIS計算結果形式如表2所示。考慮到成份股的變化,表2中的變量名僅代表該時期內的某只成份股,不代表固定的某只股票。成份股MIS越大,說明其推動指數變動的能力越強。統計全樣本的成份股MIS的頻率分布可以發現,80%以上都小于0.5。以0.5來區分個股是否能以較大影響力帶動指數變動,絕大部分個股大部分時間跟隨市場系統性風險而變動,無法較大程度地影響指數。

三、崩盤預警指標的構建與分析

(一)崩盤定義與統計

對于股市崩盤的定義學界并未有統一的標準。Torre-Gallegos和 Bellini(2009)[21]將一段時間內股市急劇下跌定義為股市崩盤,其中最大下降百分比、下降持續時間和恢復時間是定義危機的最顯著實證變量,而這些變量需要根據不同的市場具體確定。Aboura(2015)[22]將股市崩盤風險特征定義為突然、顯著和短期。突然是指價格變動突然,即發生在低波動期間的高回報沖擊;顯著是指股指下降顯著,即價格變化幅度大;短期是指在一天的時間內確定崩盤。Lleo和Ziemba(2014,2015)[23、24]則簡單地將股市崩盤定義為一年內指數下跌超過10%。

本文以Torre-Gallegos和 Bellini(2009)[21]的三個實證變量與Lleo和Ziemba(2014,2015)[23、24]的具體跌幅為參考,并結合我國股市實際定義我國的股市崩盤。由于我國股市較美股而言波動更大,本文將最大下降百分比定為15%,下降連續時間定為3個月,即三個月內指數需下跌超15%。若兩次崩盤的開始與結束時間之間的間隔不超過一個月(30個日歷日)則認為這是同一次崩盤。股市崩盤后需要時間恢復,短期內連續的崩盤或是在熊市周期中的崩盤對于投資者而言預警意義不大。本文從漲幅與時間兩個方面定義股市的恢復:在上次崩盤后達到50%以上的最大漲幅以及距離上次崩盤半年(180個日歷日)以上。按照以上定義,滬深300指數自2005年4月8日至2018年11月30日之間共發生5次崩盤,具體情況如表3和圖2所示。

(二)現象分析及預警指標構建

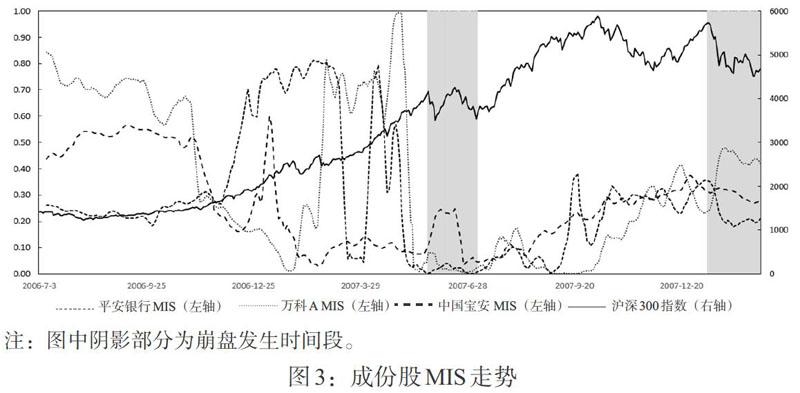

成份股在上漲行情中及崩盤前具有特定的行為模式。因成份股數目較多,在此本文只選用滬深300指數前三只成份股的MIS(見圖3)簡要說明在2007年5月和2018年1月兩次崩盤期間成份股MIS如何變化。這三只成份股為平安銀行(000001.SZ)、萬科A(000002.SZ)以及中國寶安(000009.SZ),分別屬于Wind行業中的金融業、房地產業以及工業。

在崩盤之前的上漲區間,成份股呈現輪動推動指數上漲的現象。在第一次崩盤前,前期的平安銀行以及萬科A的MIS均高于0.5,推動指數上漲。中期時平安銀行和萬科A的MIS回落,輪到中國寶安成為指數的推動力量。后期時萬科A的MIS回升,重新成為指數推動力量。在第二次崩盤前,中國寶安及萬科A進行了輪動。在股市崩盤前,成份股輪動程度減弱,推動指數的能力降低,成份股MIS趨于收斂,離散性降低。第一次崩盤前萬科A和寶安的MIS從高位急劇回落,三只成份股收斂于較低的MIS區間,第二次崩盤前萬科A的MIS回落,盡管中國寶安的MIS仍在增長,但總體成份股的MIS仍在某一區間收斂,輪動程度減弱。

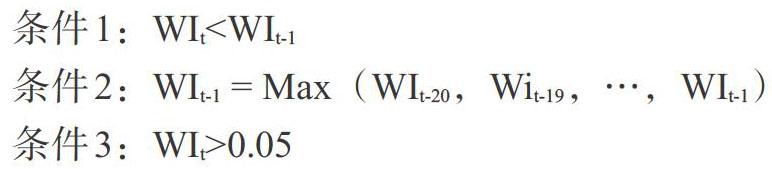

本文以所有成份股MIS的日內離散程度代表成份股輪動推動指數變化的程度大小,并以此構建指標預警指數的崩盤。由圖1可知,成份股MIS大多情況分布在數值較低的位置,較為集中,市場平穩運行時的成份股MIS離散程度較低。當市場單邊行情出現,越來越多成份股推動指數能力提高,并開始輪流推動指數變動,越多的成份股的MIS會陸續進入“升高—降低”的循環,造成日內的所有成份股MIS的離散程度增大,成份股輪動推動指數變化程度增大,輪動現象更加顯著。當大部分成份股都漲不動甚至部分成份股提前與大盤指數逆向而行時,輪動推動指數變化的現象開始衰弱,“升高—降低”循環打破,成份股推動指數的能力回落,其MIS趨于收斂,MIS總體離散程度下降,此時也是市場最容易轉向的時候。本文以方差衡量成份股MIS的日內離散程度,t時刻的預警指標(Warning Indicator, WI)構建如下:

預警指標動態如圖4實線所示,虛線為滬深300指數的日收盤價格走勢,陰影為本文定義的發生崩盤的時間段。由圖可知,指數走出較單調的行情時,指標顯著增大,成份股輪動推動指數變化的程度增強。而指數行情即將變化方向之前,預警指標容易形成局部峰值。這說明在市場準備變化時各只成份股推動指數能力減弱,輪動程度減弱,成份股不再趨于輪流推動指數變化。因此,本文以預警指標的局部峰值為信號預警股市崩盤。值得注意的是,此處單調行情不僅包括上漲也包括下跌,因為成份股不僅可以輪動推動指數上漲,也可以輪動推動指數下跌。但是股市崩盤時間節點之前的預警指標局部峰值在數值絕對值上顯然大于由跌轉漲的局部峰值,丁軍廣(2011)[25]也曾指出A股市場的行業輪動效果和市場趨勢有關,在上漲趨勢下輪動效果要比下降趨勢下更明顯。對此本文通過設定閾值過濾由跌轉漲的情況。當預警指標滿足以下三個條件時,則在時刻t發出崩盤預警信號:

(三)預警效果分析

本文從查準率與查全率兩個角度評價指標的預警效果。查準率指的是當指標發出信號時,指數后續是否真的發生大幅下跌。在此本文設定的標準是發出信號的三個月內,指數是否下跌了15%。需要注意的是,預測到排除在本文定義崩盤以外的股市大幅下跌也計入查準率內。查全率指本文定義的崩盤即將發生的時候,指標是否能給出信號。具體衡量標準為在本文統計的5次崩盤開始前的一個月內,指標是否能給出信號。具體如下:

具體的預測結果如表4、表5、表6和圖5所示。在所有發出的27次信號中,約70%的概率在后續三個月內發生了15%以上的下跌,具有較強的查準能力。在預測崩盤方面,本文統計的5次崩盤可以有效地在其發生之前一個月預警其中的4個,查全率為80%。總體而言模型預警股市崩盤準確性較高。考察預警指標的時效性,由表5可知,從查全率的角度看,信號的提前發出時間平均為7天,最短為1天,最長為12天,信號發出較為迅速,具有一定的實踐意義。但每次崩盤前的信號并不是只會出現一次,從查準率的角度看(見表6),同一次崩盤前的有效信號(3個月內指數下跌15%以上)都會出現多次,其中最早的信號最長提前了69天。從實踐的層面出發,若指標在短期內釋放多次的信號,一個可行的使用方法是每次更新信號后,以最新的信號為準開始累計市場的回撤,達一定回撤時才對組合進行清倉等風險管理措施。

本文模型唯一無法預警的崩盤是始于2018年3月的崩盤,該崩盤顯著有別于此前的情況。具體由圖4可知,由于成份股MIS方差未能達到設定的閾值,模型無法有效地發出信號。該段崩盤前期股市穩定地長期上漲,其上漲速度明顯慢于前4次崩盤。在上漲過程中,成份股MIS離散程度一直處于較低位置,無明顯的成份股推漲指數能力離散程度增大的現象,說明其上漲主要由系統性的齊漲完成,個股、板塊的輪動推漲不明顯。此外,該次崩盤持續時間達7個月,由多次的連續小崩盤合并而成。其平均月跌幅不及4%,對比前4次崩盤7%—25%的平均月跌幅而言,下跌速度顯著變慢。考慮到Aboura(2015)[22]將股市崩盤風險特征定義為突然、顯著和短期,而這次崩盤緩慢而持久,屬于非典型的崩盤類型。

四、總結

本文利用成份股相對指數的信息份額衡量單個成份股推動指數變化的能力,以所有成份股的信息份額的方差衡量輪動推動指數變化的程度大小,以此研究成份股在牛市及崩盤前的行為模式。本文發現在牛市行情中成份股輪動推漲指數的現象確實存在,且輪動程度會隨著股市增長而加強,而在崩盤前則會減弱。

基于上述發現,本文以成份股信息份額的方差構建指標預警股市崩盤,創造性地將個股信息納入市場崩盤預警模型中。本文采用滬深300指數及其成份股2005—2018年的數據對預警效果進行實證研究。研究結果表明,個股的信息能有效地預測股市的崩盤。在發出的所有信號中,70%的信號發出后,滬深300指數都會出現在3個月內下降15%以上的股市暴跌現象,查準率較高。在本文定義的5次崩盤中,可以在崩盤前一個月內被預警的情況達4次,查全率達80%,只有發生在2018年3月的崩盤未被預測到。本文通過對比該崩盤與其他被預測的崩盤的事前事后特征,發現該崩盤的特征有別于其他崩盤,屬于非典型的崩盤類型。

參考文獻:

[1]陳國進,張貽軍,王磊.股市崩盤現象研究評述 [J].經濟學動態,2008,(11).

[2]徐飛,唐建新.股指波動率、市場流動性與全球股市崩盤傳染 [J].金融論壇,2017,22(8).

[3]Ziemba W T,Schwartz S L. 1991. The Growth in the Japanese Stock Market,1949-90 and Prospects for the Future [J].Managerial and Decision Economics,12(2).

[4]李斯嘉,李冬昕,王粟旸.股市崩盤動力學分析和預測 [J].上海經濟研究,2017,(7).

[5]Johansen A,Ledoit O,Sornette D. 2000. Crashes as Critical Points [J].International Journal of Theoretical and Applied Finance,03(02).

[6]Vladimir P. 2013. Autoregressive Conditional Duration as a Model for Financial Market Crashes Prediction [J]. Physica A:Statistical Mechanics and its Applications,392(23).

[7]Gresnigt F,Kole E,Franses P H. 2015. Interpreting Financial Market Crashes as Earthquakes:A New Early Warning System for Medium Term Crashes [J].Journal of Banking & Finance,56.

[8]Sotirios P. Chatzis,Vassilis Siakoulis,Anastasios Petropoulos,Evangelos Stavroulakis,Nikos Vlachogiannakis.? 2018. Forecasting Stock Market Crisis Events Using Deep and Statistical Machine Learning Techniques [J].Expert Systems with Applications,112.

[9]廖士光.中國股票市場定價效率研究——基于個股特有信息含量的視角 [J].財經研究,2010,36(8).

[10]Kwon O,Yang J S. 2008. Information Flow Between Composite Stock Index and Individual Stocks [J]. Physica A,387(12).

[11]葉咸尚.中國股市板塊輪動:特征、影響因素與趨勢[J].浙江金融,2007,(8).

[12]武文超.中國A股市場的行業輪動現象分析——基于動量和反轉交易策略的檢驗 [J].金融理論與實踐,2014,(9).

[13]Hasbrouck J. 1995. One Security,Many Markets: Determining the Contributions to Price Discovery [J].Journal of Finance,50(4).

[14]陳學勝,覃家琦.A股與H股市場價格發現及影響因子的實證研究 [J].大連理工大學學報(社會科學版),2012,33(2).

[15]陳勇,劉燕,劉明亮.A、H股的協整關系與價格發現功能 [J].財經理論與實踐,2013,34(4).

[16]Mike Buckle,Jing Chen,Qian Guo,Chen Tong. 2018. Do ETFs Lead the Price Moves? Evidence from the Major US Markets [J].International Review of Financial Analysis,58.

[17]張曉斌,儲開榮.滬深300期指與富時A50期指價格發現效率的比較研究 [J].價格理論與實踐, 2012,(9).

[18]Simpson M W,Moreno J F,Ozuna T. 2012. The Makings of an Information Leader:the Intraday Price Discovery Process for Individual Stocks in the DJIA [J].Review of Quantitative Finance & Accounting,38(3).

[19]Lien D,Shrestha K. 2009. A New Information Share Measure [J].Journal of Futures Markets,29(4).

[20]Johansen S. 1991. Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models [J].Econometrica,59(6).

[21]Torre-Gallegos A D L,Bellini E. 2009. Stock Market Crisis in Spain and their Comparison with Other International Market:Analysis of the Principal Characteristics [J]. Universia Business Review,24.

[22]Aboura S. 2015. Disentangling Crashes from Tail Events [J].International Journal of Finance & Economics, 20(3).

[23]Lleo S,Ziemba W T. 2014. Does the Bond-Stock Earnings Yield Differential Model Predict Equity Market Corrections Better than High P/E Models? [J].Financial Markets Institutions & Instruments,26(2).

[24]Lleo S,Ziemba W T. 2015. Some Historical Perspectives on the Bond-Stock Earnings Yield Model for Crash Prediction Around the World [J].International Journal of Forecasting,31(2).

[25]丁軍廣.我國A股市場行業輪動規律研究 [D].西南財經大學,2011.