運用加權馬爾科夫模型預測我國PMI

2020-09-14 05:30:42舒服華

唐山學院學報 2020年3期

關鍵詞:模型

舒服華

(武漢理工大學 繼續教育學院,武漢 430070)

PMI(采購經理人指數),是反映制造業在生產、新訂單、商品價格、存貨、雇員、訂單交貨、新出口訂單和進口八個方面狀況的指數,是考察一個國家制造業的“體檢表”。PMI大于50,表明經濟處于擴張狀態;小于50,則預示經濟處于衰退狀態;低于40時,表明經濟處于蕭條階段。PMI與社會消費關系最為密切,PMI低,反映生產商采購減少,社會總需求下降,消費不振,經濟增長乏力。PMI與GDP也有著緊密的關系,PMI低,反映生產者的投資和生產活動不活躍,社會產出減少,GDP或GDP增速會隨之下降,但有一定的滯后期。PMI與物價水平也有關系,PMI低,反映社會采購量減少,需求不旺,導致市場供過于求,必然引起物價下降。PMI與老百姓的生活也不無關系,PMI低,表明企業開工縮減,用工量減少,導致失業率上升,民眾的整體收入下降,生活水平降低。總之,PMI不僅是一個經濟問題,也是一個社會問題;不僅反映經濟的景氣度,也反映民眾的幸福感。保持PMI擴張態勢,是維護經濟社會穩定的關鍵。科學預測PMI的變化趨勢,對監測國民經濟運行狀況,據此制定宏觀經濟調控政策、指導企業進行合理的生產經營活動、促進經濟健康發展都具有重要的意義。我國學者對PMI與其他經濟指標的關系進行了研究,比如,丁勇等研究了PMI與宏觀經濟之間的關系[1];丁黎黎等研究了PMI對GDP的影響[2];李娜研究了PMI對出口訂單的影響[3];李躍等研究了PMI,CPI,CSI之間的關系[4];盛煌等研究了PMI與上證指數的關系[5];趙怡研究了CPI,PPI,PMI之間的關系[6]。我國學者對PMI預測也有少量研究,如王檬運用自回歸滑動平均模型對我國制造業PMI進行了預測[7];舒服華等運用向量自回歸模型對我國PMI和PPI進行了預測[8]。

雖然PMI受政治、內外經濟環境、社會環境甚至生態環境等諸多因素的影響,但近幾年,我國政局穩定,經濟社會發展有序,PMI沒有大起大落,波動幅度不大。因此,我國PMI大體可以看作是一個隨機的時間序列,那么,通過挖掘其內部隱含的信息能夠推斷PMI的基本發展走勢。馬爾科夫預測模型可以通過對大量歷史資料的統計分析,推斷事物的未來走勢,在許多領域得到了廣泛的應用[9-14]。但傳統的馬爾科夫預測模型不僅忽視了不同時期的歷史數據對判斷事物后期發展影響程度的不同,而且只能對事物的發展趨勢作定性分析。本研究通過對歷史數據進行加權和借鑒模糊數學處理預測結果的方法,對傳統馬爾科夫預測模型進行改進,使其能客觀反映不同時期的歷史數據對預測結果的影響,并能對預測對象進行定量描述,然后運用改進后的馬爾科夫預測模型對我國PMI走勢進行預測。

1 加權馬爾科夫預測模型

馬爾科夫過程是研究事物狀態及狀態轉移規律的統計特性理論,它通過不同狀態的初始概率及狀態的轉移概率來確定狀態之間的變化趨勢,以達到預測事物未來發展狀況的目的。馬爾科夫過程最基本的特征是無后效性。馬爾科夫理論認為,事物的“將來”狀態只與“現在”的狀態有關,與“過去”的狀態無關,即系統變量t+s時刻的一個狀態值只與t時刻的狀態相關,而與t時刻以前的狀態無關。馬爾科夫預測模型的基本原理是:依據變量的前若干時段的狀態值,對變量的后某一時段的狀態進行預測。傳統的馬爾科夫預測模型只能用作變量的定性預測,并且將變量之前各時刻的狀態值對后續目標預測的影響均衡對待,沒有考慮變量不同時刻的狀態值對預測后面狀態值的作用不同,應用范圍受到了一定的限制,預測精度也不盡如人意。

本研究采用改進的加權馬爾科夫預測模型預測變量發展趨勢,其一,對變量在不同時刻的數據依據其特點采用不同的權重,合理利用全部已知信息;其二,運用模糊數學中的級別特征值法定量計算預測目標的具體值,以提高方法的適用性。加權馬爾科夫預測方法具體步驟如下。

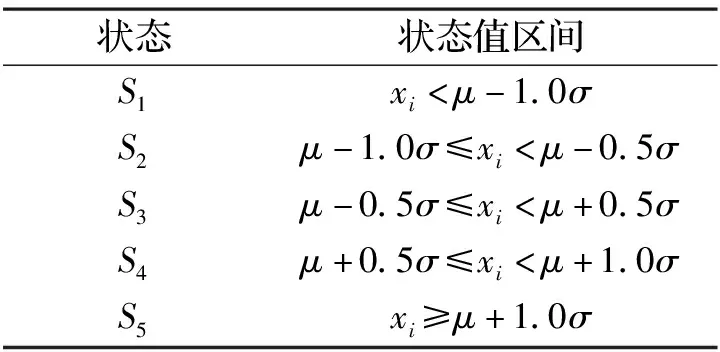

1.1 變量狀態級別劃分

一般根據變量xi的已知樣本均值μ和標準差σ將變量狀態值劃分為若干級別。本研究將我國PMI狀態劃分為5個級別,具體如表1所示。

表1 變量狀態級別劃分標準

1.2 求1步(基準時刻)和n步狀態轉移概率矩陣

1步狀態轉移概率矩陣P1={pij},其中:

(1)

式中,sij為數據樣本中狀態Si經過1步轉移到狀態Sj的次數,∑si表示狀態Si在樣本中出現的總次數。

n步狀態轉移概率矩陣為:

Pn=P1n。

(2)

1.3 計算各階的自相關系數

階數是為預測系統變量而選取的狀態轉移的步數,一般取4-6,各階的自相關系數為:

(3)

式中,rk為第k階的自相關系數,n為系統變量的樣本長度。

1.4 計算各階的權重

所選取系統變量各時段值(各階)的權重為:

(4)

式中,m為預測時需要計算的最大階數。

1.5 構建預測狀態轉移概率矩陣

根據求出的不同步長的狀態轉移概率矩陣和滯后期,以第一個選定的基本時刻為初始狀態,結合各階的狀態轉移概率矩陣以及滯后時刻的狀態,構建預測狀態轉移概率矩陣。

P={pi(k)},

(5)

式中,k為步長;pi(k)為狀況Si第k階的概率值(即預測狀態轉移概率矩陣中第k行第i列的概率值)。

1.6 計算預測變量各狀態的概率

預測變量各狀態的概率為其在預測狀態轉移概率矩陣中各階狀況轉移概率與對應的權重之積的和,即:

(6)

狀態轉移概率最大的狀態即為預測目標對應的預測狀態。

1.7 求級別特征值

首先計算各階的模糊數:

(7)

式中,di為各階對應的模糊數;η為最大概率作用指數,其值越大,越能突出最大概率的作用,一般η=0.5~1.0,于是,級別特征值為:

(8)

1.8 求變量的預測值

變量在t+s時刻的預測值為:

(9)

式中,Ti和Bi分別為狀態Si的上、下限,i為狀態級別。

2 我國PMI走勢預測

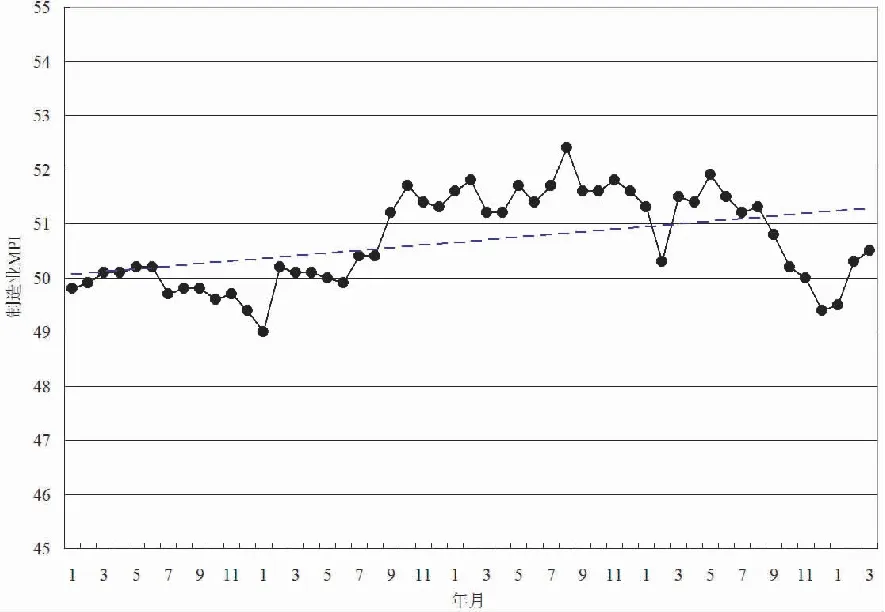

圖1為2015年1月-2019年3月我國PMI走勢圖(數據來源于國家統計局)。從圖1可知,在這51個月內我國PMI基本穩定,最小為49.0,最大為52.4,均在50的分界線附近,略呈上升勢頭,說明三年多來我國經濟運行狀態基本上是好的。

圖1 2015年1月-2019年3月我國PMI走勢圖

以我國這51個月PMI統計資料為基礎,利用加權馬爾科夫模型預測我國2019年4月的PMI。通過計算,在這51個月中,PMI的平均值μ=50.68,標準差σ=0.853,根據表1中的PMI狀態劃分方法,將PMI狀態劃分為S1,S2,S3,S4,S5,它們的界定范圍如下:S1∈(-∞,49.827);S2∈[49.827,50.254);S3∈[50.254,51.107);S4∈[51.107,51.534);S5∈[51.534,+∞)。則這51個月PMI狀態級別劃分結果如表2所示。

表2 2015年1月-2019年3月我國PMI狀態級別劃分

取步長為5,即時滯為5個月,計算1-5步的轉移概率。

以1步狀態轉移概率為例:狀態轉移概率矩陣每行代表一個對應的狀態,p11也就是一步狀態轉移概率矩陣中第1行第1列的概率值。p11=s11(1)/s1,s11(1)表示樣本中狀態S1經過1步轉移到狀態S1的次數,s1表示狀態S1在樣本中出現的次數,當S1出現在數據序列的最后一位時,則不計入s1中。

從表2知,S1經過1步轉移到狀態S1的次數共有7次,分別為2015年7月到8月、8月到9月、9月到10月、10月到11月、11月到12月、2015年12月到2016年1月以及2018年12月到2019年1月,S1在樣本中共出現10次,且未出現在最后一位,故p11=7/10;S1經過1步轉移到狀態S2的次數為2次,分別為2015年1月到2月和2016年1月到2月,故p12=2/10=1/5;S1經過1步轉移到狀態S3的次數有1次,即2019年1月到2月,故p13=1/10;S1經過1步轉移到狀態S4的次數為0,故p14=0;S1經過1步轉移到狀態S5的次數為0,故p15=0。同理,可求得1步轉移概率矩陣P1中其他行元素的值,根據計算的狀態轉移pij,可得到1步轉移概率矩陣:

根據求1步轉移概率矩陣P1方法,可分別得到2步、3步、4步、5步轉移概率矩陣,依次如下:

對模型進行顯著性檢驗。顯著檢驗的目的是檢驗變量序列是否滿足馬爾科夫模型的應用條件,即樣本數據序列是否呈卡方分布。如果統計量χ2>χ20.05(m-1),則變量序列適合用馬爾科夫模型進行處理。經計算χ2=31.724,而χ20.05(4)=26.296,χ2>χ20.05(m-1),因此,2015年1月至2019年3月我國PMI滿足馬爾科夫性,適用于馬爾科夫預測模型。

馬爾科夫預測模型滿足無偏性,雖然一般不滿足一致性,但如果樣本足夠大,并且樣本數據波動不大,是基本可以滿足一致性的。本研究選取了51個樣本,樣本數量較大,而這51個月的PMI最小為49,最大為52.4,波動幅度為6.49%,樣本數據波動較小,可認為滿足一致性要求,適用于馬爾科夫預測模型。

求各階的自相關系數,即k=5,由式(3)求得各階的自相關系數為:r1=0.841,r2=0.741,r3=0.673,r4=0.584,r5=0.518。

根據各階自相關系數由式(4)求得其權重為:w1=0.251,w2=0.221,w3=0.201,w4=0.174,w5=0.154。

用2019年3月的PMI數據來檢驗模型的性能,然后用模型預測2019年4月的PMI。由于滯后期為5階,則根據2018年10月-2019年2月的PMI所處的狀態,構建相應的預測狀態轉移概率矩陣,預測2019年3月的PMI。因為2018年10月的PMI處于狀態S2,故取P1的第2行作為預測狀態轉移概率矩陣的第1行;2018年11月的PMI處于狀態S2,取P2的第2行作為預測狀態轉移概率矩陣的第2行;2018年12月的PMI處于狀S1,取P3的第1行作為預測狀態轉移概率矩陣的第3行;2019年1月的PMI處于狀態S1,取P4的第1行作為預測狀態轉移概率矩陣的第4行;2019年2月的PMI處于狀態S3,取P5的第3行作為預測狀態轉移概率矩陣的第5行。構建的預測概率矩陣(矩陣的表格形式)如表3所示。

表3 2019年3月PMI預測概率矩陣

先將權重乘預測狀態轉移概率矩陣對應的各行元素數據,然后將預測狀態轉移概率矩陣各列元素數據相加,得到各狀態最終狀態轉移概率值。從表3可知,狀態S2的轉移概率0.511在所有狀態轉移概率中最大,故預測2019年3月的PMI處于狀態S2。

根據預測概率矩陣,求2019年3月的PMI。首先計算狀態級別特征值,由各狀態最終狀態轉移概率值,求其模糊數di。取η=0.50,由式(7)-(8)預測目標各狀態的模糊數為:

d1=0.234,d2=0.298,d3=0.252,d4=0.122,d5=0.092。

于是,可求得狀況級別的特征值為:

H=0.234×1+0.298×2+0.252×3+0.122×4+0.092×5=2.534。

由于H=2.534>i=2,于是求得2019年3月的PMI預測值為:

x2019/3=(2.534×49.827)/(2+0.5)=50.505。

而2019年3月的實際PMI為50.5則模型的預測誤差為:

ε=100×(50.505-50.5)/50.5=0.01%。

預測誤差很小,說明模型具有較高的預測精度,模型是有效和可靠的,可用于預測我國PMI的走勢。

下面預測2019年4月的PMI。依照上述方法構建2019年4月的PMI預測概率矩陣,計算各最終狀態轉移概率值,結果如表4所示。從表4可知,狀態S2的轉移概率0.408在所有狀態轉移概率中最大,故預測2019年4月的PMI處于狀態S2。

表4 2019年4月PMI預測概率矩陣

同理,取η=0.5,求得預測目標各狀態的模糊數為:

d1=0.271,d2=0.313,d3=0.155,d4=0.140,d5=0.121。

于是,求得狀況級別的特征值為:H=2.527。

由于H=2.527>i=2,所以由式(9)求得2019年4月的PMI預測值為:

x2019/4=(49.827×2.527)/(2+0.5)=50.365。

馬爾科夫預測雖然可對隨機時間序列的發展趨勢進行預測,但只能作短期預測,也就是預測樣本數據外延后一期的值,不能作長期預測,若要進行長期預測,則需要結合灰色模型、神經網絡模型等。

3 結語

要實現到本世紀中葉把我國建設成社會主義現代化強國的宏偉目標,根本的途徑是發展經濟,即在相當長的一段時間內,我國經濟必須保持一定的增長速度,也就是要求PMI向擴張性方向行進。但近些年,由于受國際經濟不確定因素的影響,我國制造業PMI長期在50的臨界線上下徘徊,經濟下行壓力不斷加大,給我國經濟的長久發展帶來了嚴重的挑戰。要克服當前我國經濟發展中遇到的困難,必須深化經濟體制改革,創新經濟發展模式。

第一,轉變經濟發展方式。過去,我國經濟主要依靠投資和出口拉動,長期的高投資,不僅使我國的自然資源嚴重透支,生態環境遭到不同程度的破壞,而且低水平重復建設導致一些行業產能嚴重過剩,企業經濟效益下滑,造成資源浪費,投資效應也在逐步減弱。同時,目前國際貿易摩擦不斷,保護主義、單邊主義日益抬頭,我國出口經濟受到挫折,出口對經濟的拉動作用也在減弱,使得我國的PMI波動震蕩,難以大步向前。面對這樣的國內國際經濟形勢,必須加快轉變我國經濟的發展方式,堅持內涵式發展,優化調整產業結構,淘汰落后產能,積極擴大內需,讓消費成為驅動經濟發展的新動力,促進生產經營活動趨旺,帶動我國PMI上揚。

第二,推進產業升級,提高我國在國際分工中的地位。我國雖然是制造大國,但長期處于國際分工的低端,利潤低,市場競爭激烈,難以支撐我國經濟長期穩定增長,這也是我國PMI疲軟的一個重要原因。必須大力推進產業結構優化升級,發展戰略性新興產業,促進國民經濟戰略性調整,逐步使我國產業從產業鏈低端邁向產業鏈中高端,從價值鏈低端邁向價值鏈高端,提高中國制造的技術含量、產品的附加值,提高勞動生產率,提高企業的經濟效益,提高我國產品在國際市場上的競爭力,推動我國制造業高質量發展。

第三,加強科技創新。目前,我國大部分行業的技術水平還處于跟跑階段,一些核心技術受制于人,不僅限制了我國經濟的高質量發展,也成為制約我國經濟進一步發展的瓶頸。許多發明專利被外國公司壟斷,使得許多企業每年都要付出大量的專利費,企業的利潤變薄,導致一些產品市場占有率上升、利潤反而下降的尷尬局面。PMI雖然有時也走強,但不能有效創造社會財富,帶來效益。核心技術是買不來、要不來、討不來的,必須加強自主創新能力,使我國盡早產生一大批具有自主知識產權的原創性新技術,加快科技成果轉換,讓更多的先進技術轉換為現實生產力,以創新引領發展,使我國從制造大國邁向制造強國,用不斷的科技創新支撐我國經濟的持久發展,讓PMI更有實效、更有質量、更有溫度。

研究PMI變化發展的趨勢,對分析經濟與商業活動中出現的問題和情況,制定宏觀經濟調控方案,指導企業的采購、生產、經營等活動具有重要的作用。由于傳統馬爾科夫預測模型對歷史數據均等對待,限制了有價值信息作用的發揮,且對預測目標只能作粗略估計,所以本研究采用對不同時期的歷史數據設置權重的方法對其進行改進,強調了有價值信息的功用,充分利用了原始信息,同時運用模糊數學的方法處理預測結果,使預測結果更加具體細致。運用加權馬爾科夫預測模型對我國PMI進行預測,得到2019年4月我國PMI為50.365。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19