宏觀因素對資產支持證券信用利差影響實證分析

2020-09-16 13:32:19王寧

科學與財富 2020年18期

關鍵詞:因素

王寧

摘 要:債券的信用利差還可能受到宏觀經濟波動影響。這是因為市場風險及宏觀經濟環境等信用風險影響因素與違約風險之間存在著相互作用,違約風險又與信用利差存在著正相關關系,因此宏觀信用風險影響因素與信用利差之間也存在著相關性。因此本文利用回歸模型以一個時期內(2014年3月份至2020年5月份)每個月期間資產支持證券的平均信用利差作為被解釋變量,并選取相應宏觀經濟因素作為解釋變量來對資產支持證券信用利差進行研究。研究結果表明在我國宏觀經濟因素對資產支持證券利差的影響是存在的。并且回歸結果說明,宏觀經濟形式向好時,資產支持證券信用利差將下降。

關鍵詞:資產支持證券化;信用利差

一、變量的選取

(一)被解釋變量

本模型的被解釋變量為企業資產支持證券信用利差。但需要指出的是:1.為排除信用評級因素的影響,本章選取樣本量最大的AAA級資產證券化產品的信用利差為研究對象。2.本章模型中的被解釋變量是一個月內發行期限相近、規模相近的資產支持證券信用利差的平均值。

(二)解釋變量

1.貨幣供應量

貨幣供應量是中央銀行重要一般性貨幣政策操作目標,它的變化也反映了中央銀行貨幣政策的變化。中央銀行增加貨幣供應量會刺激投資、消費和通貨膨脹。因此在經濟較為平穩的發展條件下,貨幣供應量與宏觀經濟繁榮度存在正相關性,與債務人違約風險呈負相關。本文選取廣義貨幣供應量(M2)的同比增長率來度量貨幣供應量指標。

2.通貨膨脹率

前文的羅吉斯回歸模型中,使用到物價指數來衡量宏觀變量對債券信用利差的影響效應,本文也采用類似的方式。經濟學上,通貨膨脹率指物價平均水平上漲的幅度,或者指貨幣購買力的下降程度。實際中,一般不直接、也不可能計算得到通貨膨脹具體數值,而是通過價格指數的增長率來表征通貨膨脹率,價格指數一般采用消費者價格指數(CPI)與生產者價格指數(PPI)。

3.宏觀經濟發展

經濟發展指一個國家經濟發展的規模、速度及達到的水準。一般使用國內生產總值、國民收入等反應經濟發展。GDP是國民經濟核算的核心指標,能夠衡量一個國家或地區總體經濟發展水平。

4.股市波動

股票市場指數是股市行情最直觀的反映。股市波動對債券信用利差的影響可能性有兩種。第一,股票市場指數與信用利差的正相關。由于股票市場的收益率增加,對于債券市場,相同風險偏好程度的投資者要求的風險溢價必然增加,這可能會導致債券信用利差的上漲。第二,股票市場指數與信用利差也可能負相關。這是因為股票指數能夠反映宏觀經濟繁榮度,債券信用利差也就較低。

二、模型的建立與研究假設

基于前文文獻綜述與理論分析部分對前人研究結論的歸納,對于本模型提出以下假設:

1.貨幣供應量的增加能夠一定程度的反映經濟的發展,所以本文假設M2指標與資產支持證券信用利差負相關。

2.經濟發展往往伴隨著通貨膨脹,本文假設CPI同比增長指標以及PPI同比增長指標與資產支持證券信用利差負相關。

3.經濟的發展能夠降低債務人違約風險,本文假設IND同比增長指標與資產支持證券信用和利差負相關。

4.當股票市場指數上漲時,將吸引更多的投資者投資股票市場,從而導致投資債券市場的資金減少。本文假設股票市場與債券市場存在較大的替代效應,上證綜合指數與資產支持證券信用和利差正相關。

三、實證分析

(一)變量數據處理結果與統計性描述

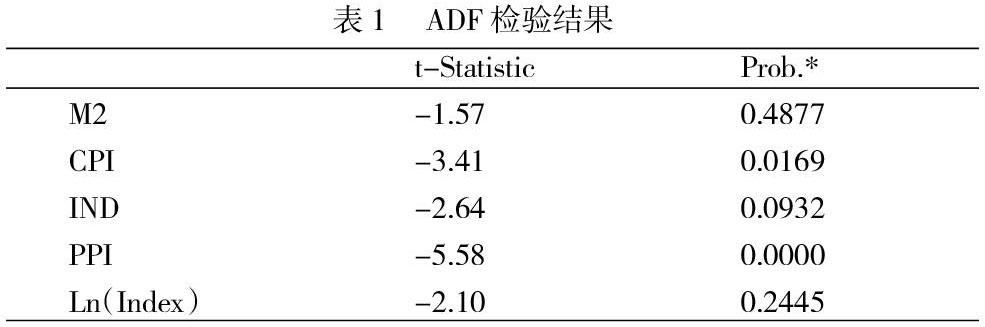

首先對M2、CPI、PPI、IND、Ln(Index)進行ADF檢驗,檢驗結果見表5.2所示:

從ADF檢驗結果來看,M2與Ln(Index)時間序列均不平穩,IND同僅在10%顯著水平下為平穩序列,CPI在5%水平下序列是平穩的。所以,進一步的對M2、Ln(Index)與IND進行一階差分處理,處理后的ADF檢驗結果見表5.3:

進行一階差分處理后ADF檢驗結果表明,五個變量均在一階平穩。

(三)回歸結果分析

最后的回歸結果顯示,在1%的顯著性水平上,居民消費價格指數CPI和工業增加值IND同比這兩個宏觀因素與資產支持證券信用利差的關系顯著負相關,生產者價格指數PPI回歸系數為負,但并不顯著。CPI、PPI以及IND的提高會降低資產支持證券的發債成本,這可能是因為三者均能在一定程度上反映經濟發展趨勢且存在正相關性,當經濟形式向好時資產支持證券發起機構違約風險變小,其所發行的債券信用利差也隨之降低。

上證綜合指數Ln(Index)在10%水平下與資產支持證券利差正相關,可能是因為股票市場對債券市場存在著較大的替代作用。一般股市行情向好,債券市場的投資者就在相同的風險下要求更高的風向補償率,因此同屬于債券市場的資產支持證券信用利差也隨之上升。

此外,M2貨幣供應量與資產支持證券信用利差并不存在顯著顯著相關性。

本模型的R2為0.386,調整R2為0.293,F檢驗值為5.157,說明在我國宏觀經濟因素對資產支持證券利差的影響是存在的。并且回歸結果表明,宏觀經濟形式向好時,資產支持證券信用利差將下降。

參考文獻:

[1] 陳施微. (2008). 我國企業債券利差影響因素的實證研究. (Doctoral dissertation, 浙江大學管理學院 浙江大學).

[2] 戴國強, 孫新寶. 我國企業債券信用利差宏觀決定因素研究[J]. 財經研究, 2011(12):61-71.

[3] 歐陽資生, 姚聰. 我國企業債券信用利差影響因素分析[J]. 會計之友, 2015(23):57-63.

[4] 劉鵬飛. 我國公司債券信用利差研究[D]. 湖南大學, 2016.

[5] 毛穎星. 我國地方政府債券信用利差的影響因素分析[D]. 南京大學, 2016.

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

現代臨床醫學(2021年5期)2021-11-02 05:21:10

食品安全導刊(2021年21期)2021-08-30 08:21:30

中老年保健(2021年4期)2021-08-22 07:07:10

當代陜西(2021年12期)2021-08-05 07:45:46

林業科技(2020年3期)2021-01-21 08:28:40

醫學新知(2019年4期)2020-01-02 11:04:04

醫學新知(2019年4期)2020-01-02 11:04:00

頌雅風·藝術月刊(2019年11期)2019-03-15 09:22:10