上市公司大股東減持問題研究

2020-09-22 01:53:12林笑盈

全國流通經濟 2020年19期

摘要:我國的資本市場目前仍處于發展和不斷完善階段,盡管監管制度不斷豐富,但是大股東侵占公司利益的行為并沒有得到有效地控制。大股東作為公司的內部人,不僅有一定的控制權力,也擁有內部信息的優勢。根據“理性經濟人”的假設,大股東往往以自身利益為準而忽視公司的長遠經營,對投資者發出錯誤的信息,導致中小股東被動地承受利益侵害。本文對大股東減持進行研究,從財務角度分析其影響,希望對公司內部股權結構、外部市場監管和保護中小股東的利益等方面有所幫助。

關鍵詞:大股東;股票減持;財務分析

中圖分類號:F275?文獻識別碼:A?文章編號:2096-3157(2020)19-0072-03

近年來,我國上市公司普遍存在“一股獨大”的股權集中的情況,大股東與中小股東之前的利益沖突愈加明顯。公司內部大股東基于信息優勢和利己主義,在外部監管力度有待加強的情況下通過一系列方式減持股票而規避風險損失,侵害中小股東的權益,這類代理問題已經成為理論界和實務界共同關注的焦點。在股票市場全流通的背景之下,我國上市公司的減持行為大量爆發。但是上市公司的減持結局往往是大股東掏空公司套現離場,中小股東利益蒙受侵害。于是便引發了一系列問題思考,減持背后的原因、時機、影響因素是什么?減持的經濟后果會如何?為了有效約束大股東的違規減持行為,加強對中小股東的保護,這些問題值得探討。

一、前期相關研究回顧

Morcketal(1988),Clasessensetal.(2002)通過實證研究發現,較高的所有權比例會增加控股股東獲取私人收益的能力,但是當該比例高到可掌握公司的控制權時,會削弱控股股東獲取私人利益的動機。這兩面效應分別稱為“壕溝防御效應”和“利益協同效應”。Penman(1982)通過對上市公司的披露報告研究發現,公司內部人具有內部信息優勢,相對于公司外部人更了解公司的價值,因此內部人一般選擇在公司估值過高時大量拋售其所有的股權。

吳育輝,吳世農(2010)通過對2007年~2009年發生大股東減持的深交所上市公司為樣本實證分析得股票減持會導致公司經營業績下滑。因為被減持上市公司在減持發生前有顯著的正累計超常收益,但在減持后累計超常收益變為負值。另一方面,有的學者認為大股東的減持行為對公司的影響是正面的。分別從優化股權結構以及減持后公司的經營狀況進行了研究。其中,樓瑛和姚錚(2008)通過研究發現在一定范圍內,大股東減持股份行為不僅可以增強股票二級市場上的流動性,還可以有效的改良公司內部的治理,一定程度上推動公司的進步。

二、重要概念的理論分析

大股東相對于公司內部的其他股東來講,其所占的股份份額相對較大,或者認為其在公司內部股份份額占比最大。在法律表述方面,我國《公司法》第二百一十六條(二)規定:“控股股東,是指其出資額占有限責任公司資本總額50%以上或者其持有的股份占股份有限公司股本總額50%以上的股東;出資額或者持有股份的比例雖然不足50%,但依其出資額或者持有的股份所享有的表決權已足以對股東會、股東大會的決議產生重大影響的股東。”從上可以看出,控股股東一定是大股東。本文提及的控股股東與大股東性質一致。

一方面,大股東減持可能是不看好公司的發展前景,從而拋售股票規避損失;另一方面,大股東減持套現可能是為了彌補公司存在的資金短缺問題,繼續維持公司的正常運轉。但是,大股東減持股票一般數量和金額都相對較大,因此大股東的減持行為往往會很大程度地影響股價的波動。作為信息優勢的一方,大股東可以通過盈余管理、內幕交易的違規行為為自身獲取大量的利益,而嚴重侵害中小股東的權益。中小股東不僅難以逃避大股東發布虛假信息而遭受利益損害的陷阱,也基于信息不對稱的劣勢難以提供有效證據維護自身的合法權益。

三、案例研究

1.案例介紹

(1)企業概況。山東墨龍石油機械有限公司(下文簡稱為山東墨龍)最早于1986年創立,第二年便進入石油機械行業,并于1994年組建起山東墨龍集團總公司。此后,山東墨龍進行了企業改制,經由山東省政府批準,于2001年轉變為山東墨龍石油機械股份有限公司。在2004年,山東墨龍H股成功地在香港聯交所創業板上市。2007年由H股創業板成功轉至主板,并于2010年在深圳證券交易所掛牌上市,公司擁有H股和A股上市的兩只股票。

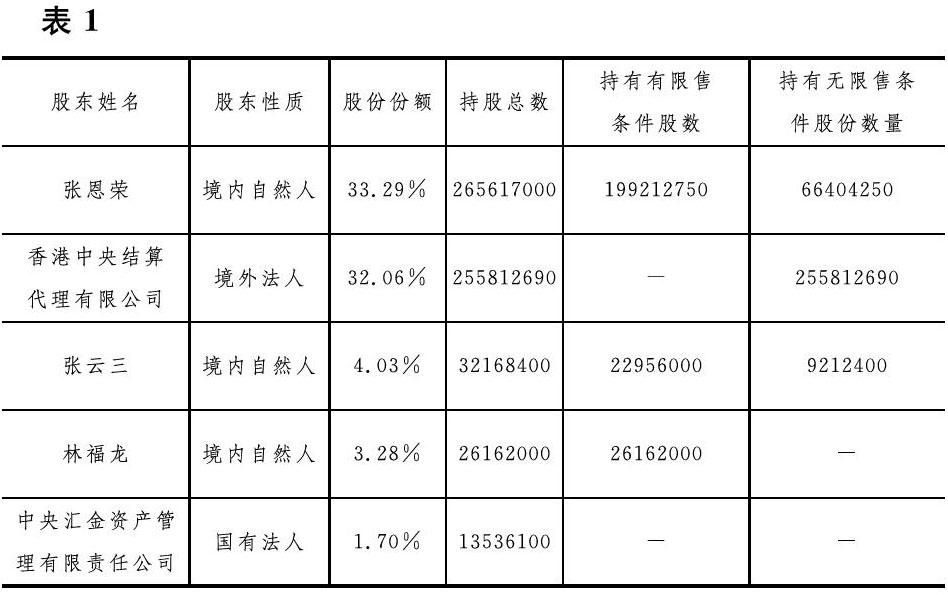

基于山東墨龍公司在2016年出現的業績“變臉”行為以及大股東的減持行為,本文以2016年的股權結構展現為主。在山東墨龍公司2016年年報中,控股股東和公司實際控制人為境內自然人張恩榮,持有33.29%的股份。此外,其子張云三持有4.03%的股份,根據相關規定,父子實際上是一致行動人,兩人合計控股37.32%,可見張氏家族對該公司實際掌握一定的控制權。

(2)減持過程。山東墨龍公司自成立以來,經歷過多次季報、半年報盈利,但是年報出現巨額虧損的現象。自2013年以來,除了2014年度真實業績比預告業績有所增長外,其余年份的業績變更均出現了虧損。2016年10月28日,山東墨龍第三季度業績報告顯示公司本年度的凈利潤金額為600萬元~1200萬元,這預示著公司本年的業績在之前半年報虧損下將扭虧為盈。然而3月后,公司便發布業績修正公告,將凈利潤區間修正為-4.8億元~-6.3億萬元,2016年山東墨龍的凈利潤出現了巨額虧損,根據相關規定可知,由于其在2015年已經虧損2.59億元,此后山東墨龍公司若繼續虧損將會面臨退市的風險。

山東墨龍公司對于業績變臉的解釋以受國內外宏觀經濟形勢、市場狀況持續低迷、油價波動為由,進而對存貨、商譽、應收賬款等資產計提了減值準備以及調整產品價格維持銷量。而對于2016年第三季度黨扭虧為盈卻以公司開發新產品、開拓市場作為在低迷的外部大環境下取得好轉為原因。事實上,根據證監會的調查,山東墨龍公司通過虛增收入和少結轉成本粉飾財務報表,實現凈利潤。因為季報數據并不需要嚴格的審計程序,可靠性低于年報,在一定程度上反映了山東墨龍公司在信息披露方面存在違規的嫌疑。

在2016年三季度報公布之后,由于盈利的季報數據給市場投資者帶來利好信息,此后股價在一定時間內走高,股民紛紛買入股票期望獲得收益。但是2016年11月23日,董事長之子張云三以大宗交易方式拋售750萬股票,減持比例為0.94%,金額為8200萬元。2017年1月13日,公司控股股東張恩榮通過深圳證券交易所以大宗交易的方式減持3000萬股票,減持比例為3.76%,此后張恩榮持股比例為29.53%。具體情況如表2所示。

本次減持后張恩榮與張云三父子作為行為一致人,根據控股比例大小仍為公司控股股東和實際控制人。從減持的時間點可以看出,大股東在高位減持之后的一個月,公司業績“變臉”隨之上演,將2016年度三季報的盈利修正為預計虧損4.8億元~6.4億元。在公布業績之前踩點減持,基于“理性經濟人”的角度,是避免損失的動機驅動。此外,兩人減持股份超過5%卻并未進行公告。然而,張恩榮和張云三以未了解監管要求并非有意隱瞞投資者做出解釋,并發布《不可撤銷財務支持承諾書》表明將減持所得的資金借予公司緩解資金困難問題。看似獨立的減持和業績變臉的默契配合給在2016年三季度報預估盈利時紛紛買入的中小投資者帶來了利益侵害,體現大股東對中小投資者的不負責作為。

四、案例分析

通過案例基本情況的回顧,明顯看出山東墨龍公司經營情況并不見好。若三年持續虧損將會面臨摘牌的風險。公司大股東基于信息不對稱的優勢,通過最終虧損年報出臺前的時間差,為實現自身利益最大化,盡可能減少虧損而采用操縱利潤季度表以及精準減持的方式規避了大量損失。

1.粉飾動機

一般而言,股東減持股票極大程度上體現出公司大股東對公司的前景并不看好。以至于近年來,我國上市公式頻頻出現大股東通過各種手段“掏空”公司,攜巨額資金脫離公司的現象。實際上,山東墨龍公司在2014年便已經發生第一次減持行為。通過整理山東墨龍2014年~2016年的公司年報數據可以發現,該公司的營業收入、凈利潤、總資產三項指標均出現遞減的趨勢。相比2014年凈利潤的1400萬元左右,2015年和2016年相繼出現虧損,2016年更甚達到6.5億元的虧損額度。通過案例介紹可知,山東墨龍公司是采用虛增收入和少結轉成本的方式粉飾財務報表,且只集中在前三季度報表上。由此可見,前三季度的報表粉飾是最終為大股東的減持行為服務,通過前三季度粉飾的成果發表利好消息為大股東的減持牟取大量的私利。

2.盈余操縱

(1)調整收入、成本以虛增利潤。根據公開數據發現,山東墨龍公司在粉飾2016年前三季度的報表時,將收入調增了60492738.69元,幅度為5.19%,此外更是調減了14.92%幅度的營業成本,將其實際成本調減了175822851.5元。最終導致其歸屬于母公司所有者的凈利潤虛增了227315590.2元,其變動幅度高達2724.48%,足以證明山東墨龍公司存在過度盈余管理的違規操作,其季度報表的可靠性和真實性非常不值得信任。

(2)資產減值。山東墨龍公司對于2016年年報的的大反轉虧損解釋是公司的資產減值。公司的資產減值在一定程度上可以為來年的扭虧為盈打下基礎,其實質也是盈余管理的一種。通過資產減值,影響固定資產,增加費用,從而降低了利潤。

在出現虧損的情況下,進行大幅的減值,使企業第二年輕裝上陣,試圖扭轉虧損的局面。因此根據上面的數據不難看出,山東墨龍公司存在利用資產減值進行大洗澡的嫌疑。2013年較高的資產減值為2014年取得微弱盈利創造條件。然而在面對相對于2014年的資產減值,其2015年增加了7252.69萬元,變動幅度為878.95%,2016年相對于2015年是增幅了168.16%。究其原因是山東墨龍公司面對2015年以及2016年公司存在虧損局勢試圖故伎重演。

五、研究結論與建議

提高案例分析,本文的研究結論是:山東墨龍公司的業績大“變臉”與其大股東的減持行為有不正當的利益聯系。在財務經理預測公司2016年度虧損的結果后,大股東利用自身的信息優勢和控制權利,通過盈余管理的手段粉飾季度報表,干預信息披露的過程和結果,使自身在股價較高時精準減持套現離場。此外,通過對公司“大洗澡”,試圖為第二年的盈利打下基礎,避免連續虧損三年的退市風險。

本文對中小股東的建議:作為處于信息弱勢的中小股東,應該加強自身學習證券市場和股票市場的相關知識,對于上市公司類似的行為和大股東減持事件,要研究其事后的動因作出理性的判斷,不要只關注事件表面帶來的利好信息而盲目跟風。此外,中小股東可以建立一個信息交流的平臺,進行討論和交流,有助于緩解信息不足對自身利益的損害。

參考文獻:

[1]蔡寧,魏明海.“大小非”減持中的盈余管理[J].審計研究,2009,(02):42~51.[2]林川,曹國華.盈余管理、非年報效應與大股東減持[J].南方經濟,2012,(12):20~37.

作者簡介:

林笑盈,供職于杭州哲達科技股份有限公司。