農民參保新農合影響因素分析

2020-09-22 05:38:29郭楊緣

合作經濟與科技 2020年17期

郭楊緣

[提要] 農村合作醫療保險是由我國農民自己創造的互助共濟的醫療保障制度,在保障農民獲得基本衛生服務、緩解農民因病致貧和因病返貧方面發揮重要的作用。隨著我國社會經濟的不斷發展,農村地區人民收入水平也在不斷升高,抗風險能力也在不斷強化,特別是農民個人的主觀風險偏好也在發生著變化,不同風險偏好下農民參保新農合的行為也會有所變化。因此,本文利用2018年中國家庭追蹤調查(CFPS)數據,對于農村地區居民主客觀風險偏好對其投保行為的影響進行分析,并提出政策建議。

關鍵詞:Logit模型;主觀風險偏好;新農合投保

一、引言

自2002年黨中央提出各級政府要積極引導農民建立以大病統籌為主的新型農村合作醫療制度以來,新農合在我國已經經歷了跨越式發展,開展新型農村合作醫療的縣區市數量從2004年開展試點時的333個增至2013年的2,489個,人均籌資額從最初50.36元增至410.89元,累計受益人次在2014年時已經達到16.52億人次。之后雖然經過2016年二保合一之后統計口徑的變化,但是總體上新農合參合率依然維持在95%以上。目前,各級財政對新農合參保的補助已經達到450元以上,2018年全年新型農村合作醫療保險基金收入856.89億元,支出818.22億元,年末累計結存295.42億元。

新農合自實施之日起一直堅持的是自愿原則,在地方各級財政既定的費用及補貼下廣大農村地區居民可以根據自身的經濟情況參保。近年來,我國農村地區居民人均可支配收入不斷上漲,2018年數據顯示已達14,617元,對于農村居民來說,收入的不斷增長意味著其抗風險能力的不斷提高,因此其主觀風險偏好也會不斷發生變化。根據經典風險偏好理論,所謂風險偏好的定義為個體面對某種不確定性表現出的心理狀態和傾向,即個體對一種不確定且重要的事情做出的行為反應,主流的風險偏好分類方法是根據個體對風險的態度劃分為風險厭惡型、風險中立型與風險厭惡型。風險偏好類別不同的個體在面臨具有風險的決策時會有不同的側重點,這可能會主導個體進行環境判斷與戰略分析,進而導致不同的現實決策。一般而言,農村居民財富水平與其風險偏好程度呈現出一種“倒U”型關系,即在收入較低階段風險偏好會隨著收入的增加而不斷增加,因為人們在初期財富積累后都會希望轉移風險來保護自身財富;但是當經過某個臨界值后,隨著收入的繼續增加,此時人們的風險偏好水平開始不斷降低,即認為一定的損失已經對其生活質量無法產生影響,故開始追求風險。目前在新農合參保與風險偏好方面的研究普遍認為風險偏好會影響決策者的選擇行為,但往往是基于風險偏好一致性假設,許多研究容易忽略風險偏好異質性對農村居民參合意愿的影響。

基于此,本文試圖通過中國家庭追蹤調查(CFPS)數據,來對農村居民主客觀風險偏好進行刻畫,并研究在不同條件下風險偏好是如何對農村居民投保行為產生影響的。

二、文獻綜述

20世紀70年代以來,對于保險市場逆向選擇與正向選擇的問題引發了眾多學者的研究,其中很多學者都談到外生的個體風險偏好問題是逆選擇行為在保險市場中不存在的重要原因之一,一些學者認為當個人風險偏好、風險類型不同時,投保決策與真實風險發生概率之間的關系也會不同。舉例來說,該作者研究發現往往那些風險厭惡者會去購買更多的保險,同時還會去投資一些能降低其索賠額的產品。Almacohen and Liran Einav(2007)就發現個人風險偏好的不同對很多保險產品的需求都會產生影響,其中就包括機動車輛保險、健康保險、長期護理保險、年金保險等。

健康保險一直以來在保險市場中扮演著重要的角色,許多國家為此都建立了完善的醫療保險系統,即便是在亞洲和非洲的一些發展中國家,政府依然建立了覆蓋面很廣的醫療保險系統。中國的“新農合”制度就是其中之一。農村地區居民相比城市居民的收入更少,抗風險能力弱,所以農村地區居民風險偏好與城市居民也會有所不同。早期關于健康保險的研究分析了下列一些因素會影響農村居民購買健康保險的傾向,Besley T,Hall J(1999)和Chernwe M,Frick(1997)等人的研究發現了個人是否易于獲得健康險,健康險服務質量、個人健康與護理方面的支出,以及個人的收入水平、教育、年齡、家庭規模、家中成年人數量等因素都顯著影響了農村居民在購買健康險時的決策。之后許多學者從風險偏好的角度分析了個人購買健康險的行為,Ali Asgary(2004)發現風險偏好者們往往不愿意花費大量金錢去購買健康保險,而風險厭惡者卻很積極地購買健康保險,他認為討論健康險未來的發展必須要考慮不同風險偏好的人愿意為健康險支付多少錢。綜合來看,Simon Condliffe(2014)認為個人的風險偏好會在兩個方面發揮作用:一是其參加保險的可能性,二是其在健康和護理方面的支出。風險偏好者們所擁有的保險更少,也會花費更少的金錢在健康領域。

國內對于新農合與個人風險偏好的研究大多將二者分開來看,對于新農合的研究,許多學者從新農合帶給農民的影響來分析新農合的作用,王翌秋和張兵(2009)認為參加新農合使得農村地區居民對醫療服務的利用得到了有效提升,吳聯燦和申曙光(2010)的研究通過收集農村地區居民自評健康問卷來分析新農合對于農民自身健康的影響,實證結果表明雖然新農合對農村地區居民健康水平呈現積極影響,但是影響程度有限。以上提到的許多原因也是目前部分農民不愿參保新農合的理由之一。而在風險偏好方面的研究有許多提到了農村居民及農民工群體,孟穎穎(2011)發現農民工參加社會保險率較低的原因與其風險偏好有關,閆振宇等(2011)分析了養殖戶這一群體對于是否購買養殖業保險的影響因素,研究表明文化水平、已經購買保險的數量以及農戶所采用的風險分散措施對投保養殖保險有著較強的正向影響,而年齡、家庭主要勞動力數量的影響并不顯著。張淑霞(2015)發現風險偏好對于養殖戶參保家禽保險有重要的影響。王珺和高峰(2008)發現個人財富與收入水平會導致風險偏好發生變化,舉例來說,以農村地區居民收入為例,收入與風險偏好形成了一種“倒U型”關系,即在收入較低的階段,農民風險偏好會隨著收入的增加而下降,但是當收入經過某個閾值時,風險偏好水平會隨收入的增加而提高。這些理論都為本文后面的分析提供了基礎。

綜上所述,目前國內對于風險偏好與新農合參保之間關系的研究較少,同時目前出現了許多農村地區居民不愿參保新農合的現象,故本文希望通過分析農村地區居民主觀風險偏好與客觀風險偏好兩方面來看它們對農民參合的影響,借助于CFPS調查數據,其中對于主觀風險偏好有一套測試問題,因此將其選擇為本次研究的數據來源。

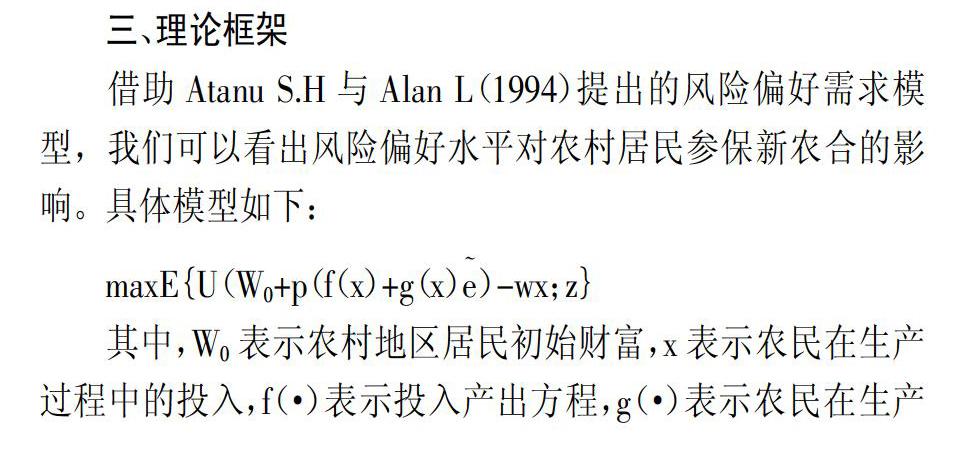

三、理論框架

借助Atanu S.H與Alan L(1994)提出的風險偏好需求模型,我們可以看出風險偏好水平對農村居民參保新農合的影響。具體模型如下:

其中,W0表示農村地區居民初始財富,x表示農民在生產過程中的投入,f(·)表示投入產出方程,g(·)表示農民在生產過程中患病而造成損失的方程,表示一個服從正態分布的隨機變量,w表示農民投入的成本,z表示農民個體特征。

可以看出R(w)的圖像在第一象限中一開始在w較小時為負值,表明在某個w閾值前個人風險偏好系數都是負數,即希望降低風險,隨著收入的不斷增高,人們對風險的態度開始發生轉變,進而開始最求風險,R(w)的值變為正數并繼續升高。這就是個人風險偏好與收入之間的關系。

四、計量分析

本文數據采用了中國家庭追蹤調查(CFPS)數據庫,CFPS由北京大學中國社會科學調查中心(ISSS)組織實施,其調查重心為我國居民的經濟與非經濟福利,以及包括經濟活動、教育成果、家庭關系與家庭動態、人口遷移、健康等在內的諸多研究主題,其中就囊括了個人風險偏好的主觀調查。CFPS樣本覆蓋25個省/市/自治區,目標樣本規模為16,000戶,調查對象包含樣本戶中的全部家庭成員。

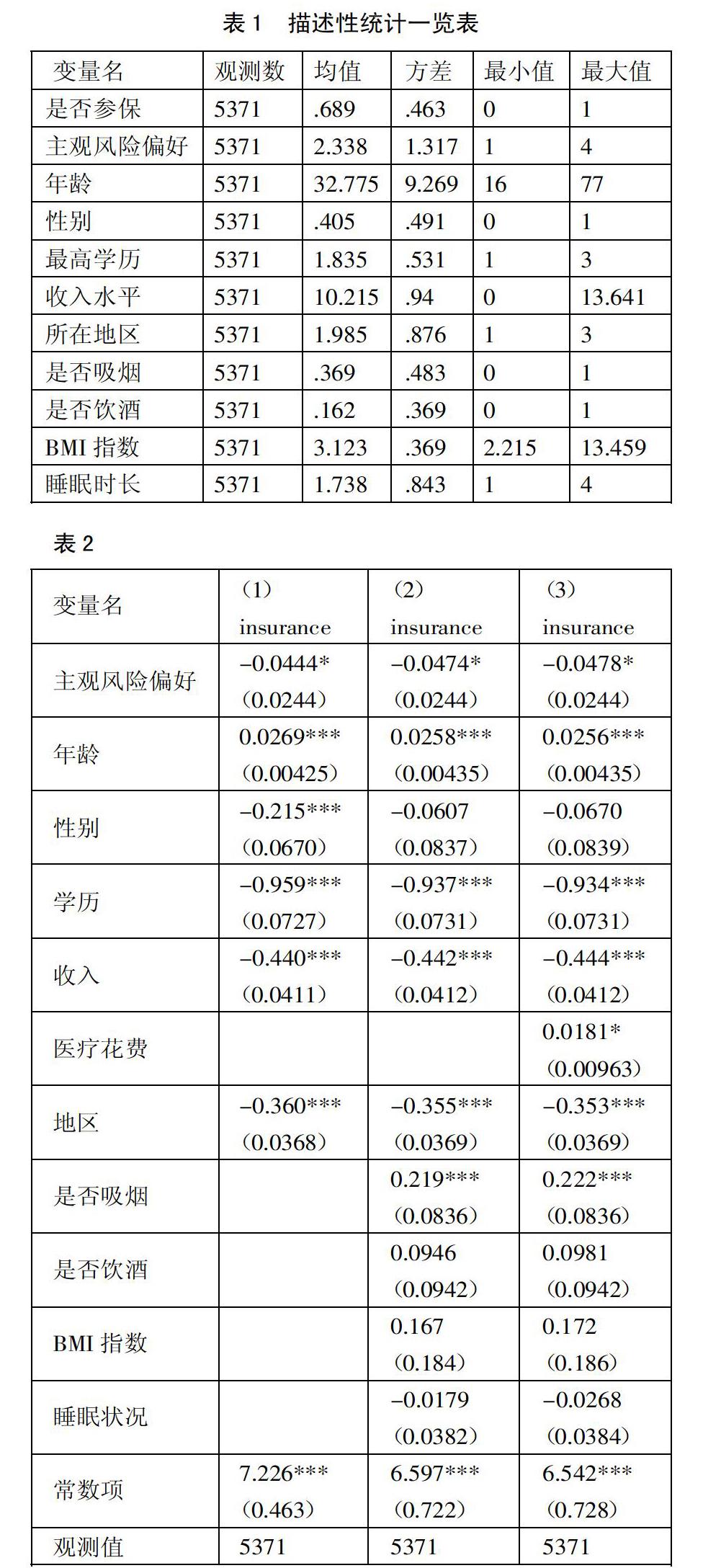

根據之前學者研究的內容,結合CFPS數據庫的可獲得性,本文選取以下數據作為變量:是否參加新農合,個人主觀風險偏好等級,其中前者為被解釋變量,后者為本文核心解釋變量,同時作為主管風險偏好的對比,本文加入了可以衡量個人客觀風險偏好的指標,如是否吸煙、是否飲酒、BMI指數、睡眠時長等,這些變量用來衡量該個人客觀行為的風險偏好。最后,本文選擇了年齡、性別、最高學歷、年收入水平、所在地區,去年總醫療花費作為控制變量。其中,是否參加新農合為0和1代表的二元變量;個人主觀風險偏好等級從1到4表明風險偏好程度越來越高;最高學歷中從1到3表明學歷越來越高;收入、BMI指數等指標均使用對數表達。(表1)

表1中的結果展示了所有變量的描述性統計,從量綱來看并沒有太大的差距,在刪去不必要和有缺漏值的觀測后,本次分析中采用的總觀測數為5,371個,其大致覆蓋了我國東中西部地區不同收入階層的農村居民。

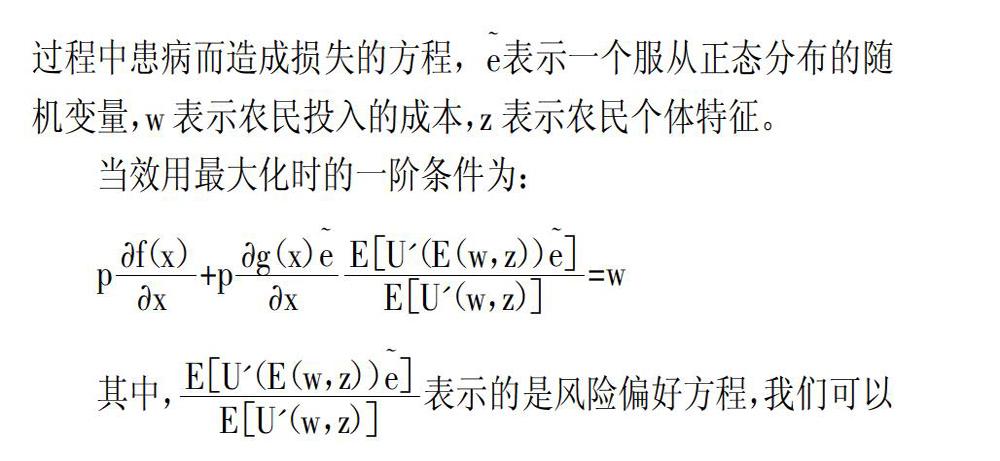

表2中的匯報的是在Logit模型下逐步加入客觀風險偏好變量與醫療總消費變量之后的結果,從結果來看,不論加入任何變量,核心解釋變量主管風險偏好均是顯著的,同時其結果也與我們預測的一致,即隨著農民個人對風險越來越偏好,他們參保新農合的概率就會降低;年齡是另一個非常顯著的變量,年齡越大的人參保新農合的概率會顯著提高,但是與之對應的是年齡越大的人風險也越大;性別在參保新農合中的影響作用隨著客觀風險偏好變量的加入開始變得不顯著,這可能是由于性別與各客觀風險偏好變量有較強的相關性有關;如前文理論部分所猜測的那樣,隨著農村地區居民收入越來越高,當超過某一界限時,農民的風險偏好會越來越強,進而降低參保新農合的可能性;出乎意料的是教育對于新農合參保概率的影響顯著為負,說明在農村地區學歷越高的群體越不愿參保新農合,這也許是未來政策制定者在新農合政策制定中需要多加考慮的地方。在客觀風險偏好的眾多變量中,只有吸煙這一變量與參保新農合概率顯著相關,故總體來看并不能說明個人客觀風險偏好行為對參保新農合有顯著影響。值得注意的是醫療花費變量是顯著正相關的,所以這說明在新農合中逆向選擇問題可能是存在的。(表2)

表3匯報了在不同收入水平下的結果,可以看出在中低收入人群中主觀風險偏好并未對新農合參保概率產生顯著影響,但是在高收入群體中卻產生了顯著影響,這正好印證了我們理論部分的猜想,即收入在跨越某一閾值后人們的主觀風險偏好會越來越強,進而降低參保新農合意愿。值得注意的是在中低收入群體中,客觀風險偏好行為除中收入群體的睡眠情況外均不顯著,但在高收入群體的客觀風險偏好中,吸煙的人和睡眠情況差的人都明顯更傾向于參保新農合。(表3)

表4中的是分地區后的計量結果,從結果中可以看出在中部地區和東部地區的農村居民主觀風險偏好對是否參保新農合有顯著影響,同時收入與學歷均顯著降低了農民參保新農合的可能性;值得注意的是,在醫療花費對參保新農合的影響上,只有西部地區呈現出顯著的正相關關系,這說明新農合參保的逆選擇問題上可能存在地域差異。另外,在各項客觀風險偏好行為中,不同地區也表現出了一定差異,總體來看中部地區農村居民在客觀風險偏好行為的影響上更為顯著。(表4)

出于穩健性檢驗的考慮,本文使用OLS回歸與Probit模型對上述步驟進行了檢驗,結果均未發生顯著差別。

五、結論及建議

本文從個人主觀風險偏好角度入手考察了農村地區居民參保新農合與風險偏好之間的關系,實驗結果表明目前我國農村地區居民參保新農合的意愿與其主觀風險偏好有較為顯著的聯系,特別是在東部和中部地區以及高收入人群中,這一現象更加顯著。同時還可以看到,隨著收入水平的不斷升高,風險偏好逐漸增強,人們對新農合參保的意愿在逐步降低,這為我國許多地區地方政府提出了一些思考,隨著我國農村地區居民收入逐年增加,如何向其進一步宣傳保險的重要性是未來新農合工作必須要關注的重點。另外,從學歷對新農合參保的影響可以看出,高學歷者往往更少的參保新農合,究其原因可能是因為接受過高等教育后往往會留在城市中工作,可能會參加城鎮職工醫療保險或者參保商業醫療保險,這些保險對于新農合都有一定的擠出作用,需要注意的一點是,這些年輕的及高學歷的人群離開農村后,使得新農合參保人群往往集中于老人和低收入低學歷人群,該人群的風險往往較大,使得新農合的逆選擇情況越發嚴重,未來新農合財政補貼政策制定及費率調整時必須考慮到今后逆選擇增多情況下的收支平衡關系,保證新農合能夠持久穩定的造福更多農村地區群眾。

主要參考文獻:

[1]Cutler,David,Amy Finkelstein,and Kathleen McGarry.Preference Heterogeneity and Insurance Markets:Explaining a Puzzle of Insurance[J].American Economic Review,2008.

[2]Pierre-Andre Chiappori,Amit Gandhi,Bernard Salanie:From Aggregate Betting Data to Individual Risk Preferences[J].American Economic Review,2006.

[3]Cohen,Alma and Liran Einav.Estimating Risk Preferences from Deductible Choice[J].American Economic Review,2007.

[4]Besley T,Hall J,Preston I:The demand for private health insurance:do waiting lists matter[J].Public Econ,1999.

[5]Chernew M,Frick K,McLaughlin CG:The demand for health insurance coverage by low income workers:can reduce premiums achieve full coverage[J].Health Service Res 32,1997.

[6]Simon Condliffe.Subjective Measures or Risk Aversion and Portfolio Choice[J].RAND Corporation,Labor and Population Program Working Paper Series,2014.

[7]孟穎穎,鄧大松.農民工城市融合收入悖論[J].中國人口科學,2011(1).

[8]王翌秋,張兵,呂美曄.農村居民醫療服務利用影響因素的實證分析——以蘇北五縣為例[J].江蘇社會科學,2009(2).

[9]閆振宇.農戶對養殖保險認知及購買的影響因素研究[J].華中農業大學學報(社會科學版),2011(6).

[10]吳聯燦,申曙光.新型農村合作醫療制度對農民健康影響的實證研究[J].保險研究,2010(6).

[11]王珺,高峰.中國健康險市場逆向選擇和正向選擇并存現象的研究[J].金融研究,2008(11).