粵港澳大灣區(qū)郵輪旅游分銷策略研究

2020-09-24 03:16:39鐘妮王國紅周璨

中國商論 2020年17期

鐘妮 王國紅 周璨

摘 要:郵輪產(chǎn)業(yè)在中國已進(jìn)入第二個十年發(fā)展期,自2017年起中國郵輪市場首次出現(xiàn)增速放緩后,中國郵輪經(jīng)濟(jì)已進(jìn)入由“高速度增長”向“高質(zhì)量、高品位發(fā)展”轉(zhuǎn)變的關(guān)鍵時刻。粵港澳大灣區(qū)郵輪產(chǎn)業(yè)在穩(wěn)步、有序增長中,各地方政府也相繼出臺多項政策加快郵輪產(chǎn)業(yè)發(fā)展。隨著南沙(廣州)新國際郵輪母港于2019年11月17日正式啟用,相信將助推粵港澳大灣區(qū)郵輪旅游進(jìn)一步消費升級。本文通過分析我國和粵港澳大灣區(qū)郵輪旅游業(yè)發(fā)展?fàn)顩r,對比華東、華北、華南三個郵輪市場主要區(qū)域分銷模式的異同,針對粵港澳大灣區(qū)分銷渠道優(yōu)劣勢進(jìn)行分析,提出相應(yīng)的分銷策略,希望對粵港澳大灣區(qū)郵輪旅游消費升級二次爆發(fā)時在分銷布局思路上有所裨益。

關(guān)鍵詞:郵輪旅游? 粵港澳大灣區(qū)? 市場分銷策略

中圖分類號:F592 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-0298(2020)09(a)--04

郵輪分銷策略及分銷體系構(gòu)建是郵輪市場規(guī)模是否可以持續(xù)增長的重要條件,中國郵輪市場經(jīng)過十年的快速發(fā)展,期間分銷方式以包船模式為主,該模式對中國郵輪市場的快速發(fā)展起重要作用,但在持續(xù)發(fā)展中該模式也出現(xiàn)了很多詬病和弊端。

大灣區(qū)母港郵輪發(fā)展時間較短,在分銷體系上有自身的特點,建立適合大灣區(qū)郵輪旅游發(fā)展的分銷渠道體系是目前郵輪旅游市場發(fā)展需要考慮的關(guān)鍵問題。

1 國內(nèi)郵輪旅游發(fā)展現(xiàn)狀

1.1 國內(nèi)郵輪旅游基本情況

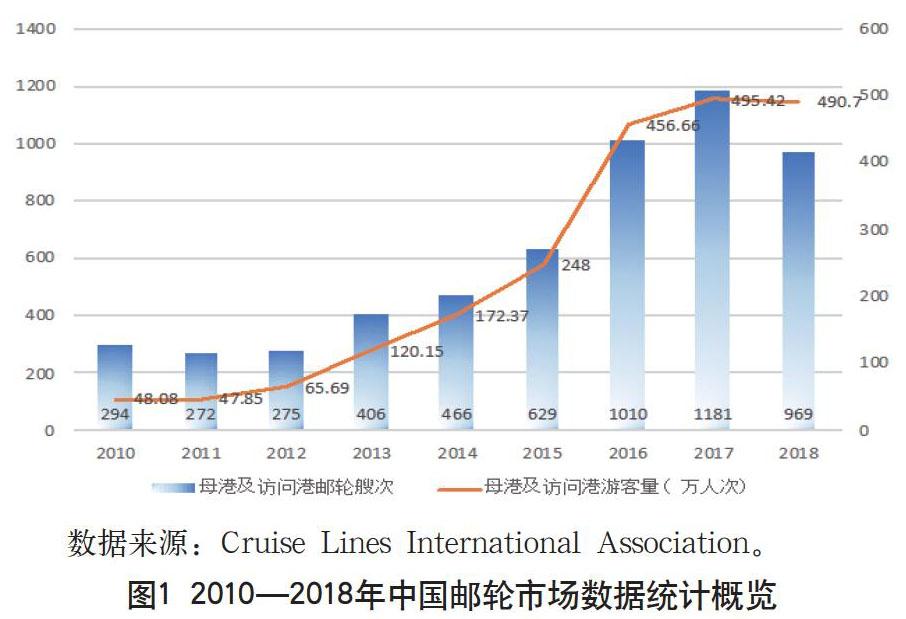

郵輪產(chǎn)業(yè)在我國已進(jìn)入第二個十年發(fā)展期,中國郵輪市場自2017年起首次出現(xiàn)增速放緩,2006—2011年為萌芽階段,年平均增長率為36.74%;2012—2016年為快速成長期,年平均增長率為72.84%;2017年增長率為8%。中國郵輪經(jīng)濟(jì)進(jìn)入由“高速度增長”向“高質(zhì)量、高品位發(fā)展”轉(zhuǎn)變的關(guān)鍵時刻。中國母港郵輪市場從2010—2018年,中國郵輪港口接待郵輪總量達(dá)到5502艘次,接待出入境游客量達(dá)到2144.92萬人次。2015—2016年漲幅最為明顯,2018年市場整體呈下降趨勢,同比下降17.95%,其中,母港郵輪艘次、母港旅客人次、訪問港郵輪艘次均出現(xiàn)下降,尤其是母港郵輪艘次,同比下降近兩成,如圖1所示。

1.2 國內(nèi)郵輪旅游市場格局

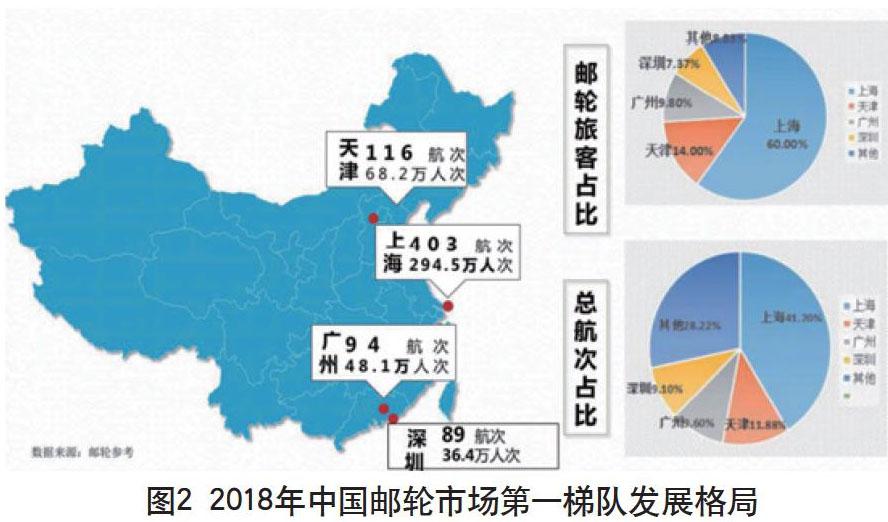

目前,我國已形成以三大郵輪母港為中心的郵輪市場格局:一是以上海為郵輪母港,輻射長三角地區(qū)的郵輪經(jīng)濟(jì)區(qū);二是以廣州、深圳、廈門為郵輪母港,輻射東南部沿海地區(qū)的郵輪經(jīng)濟(jì)區(qū);三是以天津、青島、大連為郵輪母港,輻射環(huán)渤海灣的郵輪經(jīng)濟(jì)區(qū),如圖2所示。

2 粵港澳大灣區(qū)郵輪旅游發(fā)展現(xiàn)狀

2016年1月廣州南沙郵輪母港(臨時港)正式開港,乘搭郵輪旅游成功引爆粵港澳大灣區(qū)郵輪市場,2016年11月深圳太子灣郵輪母港也正式運營,粵港澳大灣區(qū)母港郵輪正式進(jìn)入快車道。

政府對廣州和深圳的郵輪旅游推動力較大:2017年廣州市政府通過《關(guān)于加快廣州國際郵輪產(chǎn)業(yè)發(fā)展的若干措施》提出廣州要連續(xù)3年共投入9000萬元,對新設(shè)郵輪公司、增加郵輪航線航次、旅行社拓展郵輪業(yè)務(wù)三方面進(jìn)行獎勵;2016年12月初,深圳草擬《深圳郵輪旅游發(fā)展總體規(guī)劃2017—2030》;2017年5月,國家旅游局批復(fù)同意在深圳蛇口工業(yè)區(qū)太子灣設(shè)立“中國郵輪旅游發(fā)展試驗區(qū)”;2019年2月國務(wù)院印發(fā)《粵港澳大灣區(qū)發(fā)展規(guī)劃綱要》,明確依托大灣區(qū)特色優(yōu)勢及香港國際航運中心的地位,構(gòu)建郵輪游艇等多元旅游產(chǎn)品體系等利好政策。粵港澳大灣區(qū)一體化戰(zhàn)略大大有利于粵港澳大灣區(qū)郵輪母港的競合發(fā)展。

3 粵港澳大灣區(qū)郵輪旅游分銷模式主要特征及問題

粵港澳大灣區(qū)母港郵輪旅游雖然起步較晚,但對于郵輪產(chǎn)品并不陌生,在20世紀(jì)90年代末已有“麗星郵輪”進(jìn)駐華南區(qū)而對其有所認(rèn)識,因此粵港澳大灣區(qū)郵輪旅游分銷方式并沒有完全效仿華東、華北,而是按其發(fā)展歷程走出了接軌世界的分銷模式:主要以切艙為主,包船和散賣為輔的經(jīng)營模式,目前華南區(qū)以廣州、深圳為代表已成為全國第三、四大郵輪旅游市場并形成其相應(yīng)的特征。

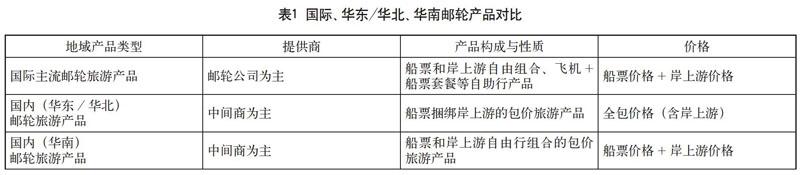

特征一:大灣區(qū)郵輪旅游產(chǎn)品與國際接軌但價格偏高(如表1所示)。

郵輪產(chǎn)品對比:國際、華東/華北、華南郵輪產(chǎn)品比較。

從以上產(chǎn)品對比中我們可以發(fā)現(xiàn),華南郵輪產(chǎn)品主要采用“船票價格+岸上游價格”模式,此模式的優(yōu)勢為:突顯郵輪消費者的自主選擇權(quán),回歸郵輪度假概念,在甄選郵輪真正消費者方面起到良好的作用;其劣勢為:由于沒有捆綁岸上游購物利益,往往會出現(xiàn)價格偏高的現(xiàn)象,壓制部分潛在郵輪消費者嘗鮮心態(tài)。

特征二:大灣區(qū)郵輪旅游分銷渠道以切艙模式為主,創(chuàng)新驅(qū)動乏力(如表2所示)。

分銷渠道對比:傳統(tǒng)旅行社代理制與新型包船/大切艙。

大灣區(qū)郵輪旅游分銷商主要采用較為傳統(tǒng)的切艙模式,此模式的優(yōu)勢在于:銷售風(fēng)險相對較小,常態(tài)性的低價甩艙情況較少發(fā)生;劣勢在于:分銷商沒有定價權(quán),而郵輪公司通過分銷渠道到達(dá)消費者渠道長而窄,郵輪公司對消費者動態(tài)掌握不敏感,而導(dǎo)致價格動態(tài)調(diào)整較為滯后,錯失銷售黃金期,同時也拖累分銷商的傭金提成。

特征三:大灣區(qū)郵輪旅游分銷商隊伍較弱小

目前,大灣區(qū)郵輪旅游分銷商大致分為四類:一是以廣之旅為代表的線下郵輪服務(wù)商;二是以同程旅游為代表的線上郵輪服務(wù)商;三是以深圳康輝為代表的郵輪批發(fā)商;四是會獎MICE服務(wù)商。

根據(jù)2019年廣東省旅行社百強(qiáng)名單中,大約有20%從事銷售郵輪旅游業(yè)務(wù);其中只有較大型的旅行社設(shè)立郵輪旅游部,大部分旅行社只設(shè)郵輪旅游專員;OTA線上服務(wù)商因去中心化優(yōu)勢在大灣區(qū)銷售標(biāo)準(zhǔn)化郵輪旅游產(chǎn)品中有較大優(yōu)勢,本應(yīng)在大灣區(qū)郵輪旅游市場中是一股強(qiáng)勁力量,但其面對大灣區(qū)較為傳統(tǒng)的旅游消費市場也需要采用入鄉(xiāng)隨俗的分銷方式,因此OTA在大灣區(qū)其優(yōu)勢也未能真正地發(fā)揮出來。

特征四:大灣區(qū)郵輪旅游分銷商銷售動力不足,動能不夠

為什么大灣區(qū)郵輪旅游分銷商銷售郵輪動力不足,動能不夠?究其原因,主要有以下四點。

一是郵輪旅游度假概念在國內(nèi)旅游消費中還只處于起步階段,在旅游眾多產(chǎn)品中屬于非剛需產(chǎn)品(按目前情況來看),大部分消費者還是將郵輪旅游產(chǎn)品看作是出境游,目的地游產(chǎn)品中的一類。

二是大灣區(qū)郵輪旅游產(chǎn)品與出境游產(chǎn)品相比,直觀價格較高,對消費者吸引力較低,如前往越南或菲律賓等目的地國家,郵輪產(chǎn)品相對飛機(jī)團(tuán)要高出1.5~2倍。

三是郵輪旅游渠道模式從切艙到包船模式都呈現(xiàn)出相對其他出境游產(chǎn)品風(fēng)險高,旅行社代理不愿意將公司資源傾斜在高風(fēng)險、低回報的產(chǎn)品品類。

四是大多數(shù)郵輪公司在分銷方式上還是重點依賴旅行社代理渠道,在消費者末端銷售力量不足,這就導(dǎo)致郵輪公司、郵輪分銷商、消費者三者之間無法形成有效聯(lián)動。消費者對郵輪旅游文化、國際郵輪品牌、各艘郵輪特色以及該如何體驗郵輪旅游等都處于模糊不清的初級階段,消費者只能從旅行社粗略了解并直接通過價格對比作出購買選擇,導(dǎo)致其真正的好船賣不出好價。

4 粵港澳大灣區(qū)郵輪旅游分銷策略優(yōu)化路徑及創(chuàng)新驅(qū)動

4.1 政府引導(dǎo)通過產(chǎn)業(yè)鏈運營思維促進(jìn)郵輪文化的培育及渠道建設(shè)

郵輪旅游作為郵輪產(chǎn)業(yè)鏈的中游,是最重要的消費需求驅(qū)動端,只有把郵輪旅游消費培育起來,讓海洋度假文化概念成為消費者的生活方式,才能延伸到郵輪產(chǎn)業(yè)鏈上游的郵輪設(shè)計建造,以及下游郵輪港口建設(shè),否則上游建造和下游的建設(shè)都不可能產(chǎn)生好的經(jīng)濟(jì)收益。

目前從郵輪上、中、下游三者來看,郵輪港口建設(shè)在我國是發(fā)展最快的,很多港口城市將郵輪港口建設(shè)作為城市名片效應(yīng)來打造,但目前郵輪旅游還處于起步成長和轉(zhuǎn)型升級期,消費需求沒有充分挖掘,郵輪游客消費行為呈不穩(wěn)定性和波動性。

我們認(rèn)為,政府可以通過建立大灣區(qū)郵輪旅游協(xié)調(diào)機(jī)構(gòu),以產(chǎn)業(yè)鏈的思維視角引導(dǎo)郵輪上、中、下游企業(yè)共同制定郵輪產(chǎn)業(yè)發(fā)展規(guī)劃、市場規(guī)則、設(shè)計灣區(qū)郵輪旅游產(chǎn)品、產(chǎn)品主題創(chuàng)新、市場宣傳、渠道體系打造、人才培訓(xùn)、激勵措施、應(yīng)急機(jī)制等,以此形成有效的推動機(jī)制,促進(jìn)郵輪文化的培育,增強(qiáng)郵輪旅游消費需求以達(dá)到郵輪產(chǎn)業(yè)鏈的集聚效應(yīng)及渠道建設(shè),避免上、中、下游各自為政造成的動能不足和資源閑置性浪費。大型郵輪企業(yè)不只是考慮郵輪旅游產(chǎn)品的單一收益,還應(yīng)將其延展到產(chǎn)業(yè)鏈或“郵輪+”的角度,轉(zhuǎn)變產(chǎn)品思維形成產(chǎn)業(yè)思維。

4.2 壯大大灣區(qū)郵輪旅游分銷商隊伍,培育更多郵輪旅游專業(yè)代理

目前在大灣區(qū)郵輪旅游分銷商中設(shè)立郵輪旅游事業(yè)部或郵輪旅游專員崗位的旅行社大約占廣東省百強(qiáng)旅行社的20%左右,廣東省一直是全國旅游客源大省,共有3108家旅行社位居全國第一。

因此,必須充分調(diào)動旅行社的積極性和參與性,擴(kuò)大大灣區(qū)郵輪旅游分銷商數(shù)量,壯大郵輪旅游分銷商隊伍,培育更多的郵輪旅游專業(yè)代理以提高市場銷售的覆蓋面和效率。

4.3 提升郵輪旅游分銷商分銷運營能力

郵輪旅游產(chǎn)品具有一價全包、不可儲存性等特征,船期調(diào)整不易性和分銷時間前置性(包船或切艙提早半年以上)更是它的一大特征,同時又是泊來的新鮮事物,與分銷一般旅游產(chǎn)品相比它更具有復(fù)雜性和多變性,運營風(fēng)險較大。

因此,分銷商必須加強(qiáng)郵輪宏觀、微觀環(huán)境的市場分析,通過各種途徑提升自身的資源采購力、定價策略力、庫存管理力、服務(wù)水平與分銷對象定位、判斷力,最大限度地規(guī)避風(fēng)險從而提升經(jīng)濟(jì)效益。

4.4 探究S2B2C模式在郵輪分銷中的運用

S2B2C模式,S是指Supplier(供應(yīng)商), B是指Business(分銷商/門店),C是指Consumer(消費者),如圖3所示三者的關(guān)系,改變了傳統(tǒng)B2B或B2C模式對于三者割裂的關(guān)系,S賦能B、幫助B共同服務(wù)C,C消費者偏好及體驗將通過B來反映給S。

這個模式能夠帶來比傳統(tǒng)模式大得多的價值創(chuàng)新,它是一個創(chuàng)新協(xié)同網(wǎng)絡(luò)。該模式運營在郵輪分銷渠道中,郵輪S通過4個維度來對郵輪B進(jìn)行賦能,共同深化對郵輪C的服務(wù):其一,大的郵輪供貨商S(供應(yīng)鏈平臺)整合上游郵輪供應(yīng)商資源;其二,S對郵輪分銷商B提供各種技術(shù)、數(shù)據(jù)、資源、賦能支持;其三,郵輪B在郵輪S輔助下完成對消費者C的服務(wù);其四,郵輪B對C提供一對一的溝通服務(wù),發(fā)現(xiàn)C需求并根據(jù)其需求完成定制產(chǎn)品,同時將消費者信息反饋給郵輪S,落實及提升郵輪C所需的服務(wù)。這種模式將有效解決目前大部分以B2B2C模式的弊端和痛點,轉(zhuǎn)變?yōu)橐脏]輪消費者為導(dǎo)向,S和B通過深化消費者服務(wù),形成有效的協(xié)同效應(yīng),幫助不同消費者找到適合的郵輪,為其創(chuàng)造價值,加強(qiáng)消費末端力量。

4.5 加強(qiáng)郵輪直銷渠道建設(shè),提升郵輪品牌辨識度

目前在大灣區(qū)乃至全國郵輪市場都以國際郵輪公司運營郵輪為主,但國外郵輪公司在中國郵輪市場自營渠道建設(shè)較為緩慢,一來受包船模式短期利益的捆綁,二來受政策限制:即在中國注冊成立旅行社的外方郵輪公司,只能經(jīng)營國內(nèi)游或入境游及郵輪船票單項售賣,不能經(jīng)營出境游。

要提升郵輪品牌辨識度一定是以郵輪公司作為消費者市場宣傳主體為主,品牌的宣傳及培育需要較長時間及資金投入,只有作為郵輪公司才能為此長期投入,將品牌特征向消費者灌輸培植,同時需要直接了解及深度分析消費者偏好、消費體驗及反饋,形成郵輪產(chǎn)品優(yōu)化及提升的動力。與消費者觸點越多,也更有利于郵輪公司對價格策略、收益管理、渠道管理等方面的決策能力,使價格更加健康良性及貼近市場,回歸郵輪產(chǎn)品價值。

因此,郵輪公司首先要痛定思痛,從長遠(yuǎn)角度來考慮布局在中國的直銷渠道建設(shè);其次要解決銷售出境郵輪產(chǎn)品問題,可考慮與有出境游資質(zhì)的旅行社成立中外合資公司;或者是大灣區(qū)政府可以通過制度創(chuàng)新,例如通過負(fù)面清單管理模式鼓勵在大灣區(qū)自貿(mào)區(qū)注冊的外資郵輪公司擁有更多的政策優(yōu)勢,吸引更多的國際郵輪公司進(jìn)行入駐。

4.6 產(chǎn)品創(chuàng)新視角助力大灣區(qū)郵輪分銷渠道體系構(gòu)建

建議打造大灣區(qū)海上游、灣區(qū)游、近海游短程航線系列。

(1)海上游即為無目的地游,可由大型郵輪開辟周末海上游,或小型郵輪、以度假為目的地的客滾輪開設(shè)平日主題海上游。

(2)灣區(qū)游(灣區(qū)海域及內(nèi)河水域聯(lián)動),即在灣區(qū)港口多點掛靠,連接粵港澳大灣區(qū)沿岸港口城市,從廣州、深圳、香港三個港口聯(lián)游切入,進(jìn)而推動汕頭、湛江、惠州等港口,形成大灣區(qū)江河海水域聯(lián)動,挖掘粵港澳大灣區(qū)城市集群的魅力及特色。

(3)近海游 (中國沿海城市,可延伸至海南島及西沙),即在中國沿海港口多點掛靠。南沙可重點拓展以灣區(qū)為主擴(kuò)展延伸至廈門、海南等港口城市,可由中小型郵輪承載,形成多維度產(chǎn)品體系:如設(shè)計單程航線(郵輪出發(fā),飛機(jī)/高鐵返回,或反之);近海游+當(dāng)?shù)刈择{游;三沙航線等。在郵輪政策創(chuàng)新方面,建議內(nèi)地居民可持身份證進(jìn)行灣區(qū)游短途系列產(chǎn)品。

相信通過在郵輪產(chǎn)品和政策上的突破,將大大有利于郵輪分銷渠道體系搭建。

5 結(jié)語

大灣區(qū)郵輪分銷渠道還是處于初步發(fā)展階段,郵輪公司需要有長遠(yuǎn)的戰(zhàn)略定位、布局及建立直銷渠道,郵輪分銷商則要轉(zhuǎn)變產(chǎn)品思維為產(chǎn)業(yè)思維,以消費者為導(dǎo)向,通過協(xié)同發(fā)展逐步構(gòu)建健康良性的分銷體系。

參考文獻(xiàn)

汪泓.郵輪綠皮書:中國郵輪產(chǎn)業(yè)發(fā)展報告(2019)[M].北京:社會科學(xué)文獻(xiàn)出版社,2019.

中國交通運輸協(xié)會郵輪游艇分會等聯(lián)合出品[R].2016—2017年中國郵輪發(fā)展報告,2017-04-23.

鐘妮,譚金鳳,王雪黎.粵港澳大灣區(qū)郵輪旅游發(fā)展研究[J].特區(qū)經(jīng)濟(jì),2019(08).