2019年國內電源車市場表現

2020-09-26 11:53:00張筱梅

專用汽車 2020年9期

本刊記者 張筱梅

電源車是一種由底盤、照明系統、柴油發電機組、輸配電及操控箱、液壓支撐系統、高效隔音降噪廂體、進排風降噪系統、排氣消聲系統、電纜絞盤及工具器材艙等部分共同組成的車輛。

它利用車廂內部的有限空間,將各種設備和系統進行科學合理搭配及集成,目前,電源車在電力維修、應急保障以及電動車充電等領域被廣泛使用。

根據有關數據統計,目前我國公告內電源車生產企業近40家,年銷量約1000輛左右。2017年,我國在產企業數量為37家,2018年為38家,2019年為35家。

電源車屬小眾車型

電源車是小眾車型,年市場需求量不高。近年來隨著國家對應急搶險裝備要求的提高,該類車輛需求量有一定的提升。

據了解,從2000年之后電源車開始在我國起步并發展,由于該類車輛產品技術含量相對較高,市場需求量較小,因此產業規模較小。但由于該類車輛產品附加值較高,近年來逐漸由“冷”轉“熱”。福建省龍巖市是電源車產業較集中的地區,因為當地擁有幾家電源車行業的佼佼者,因此該地區在電源車行業具有較高的知名度。

圖1 2017~2020年3月月度銷量圖

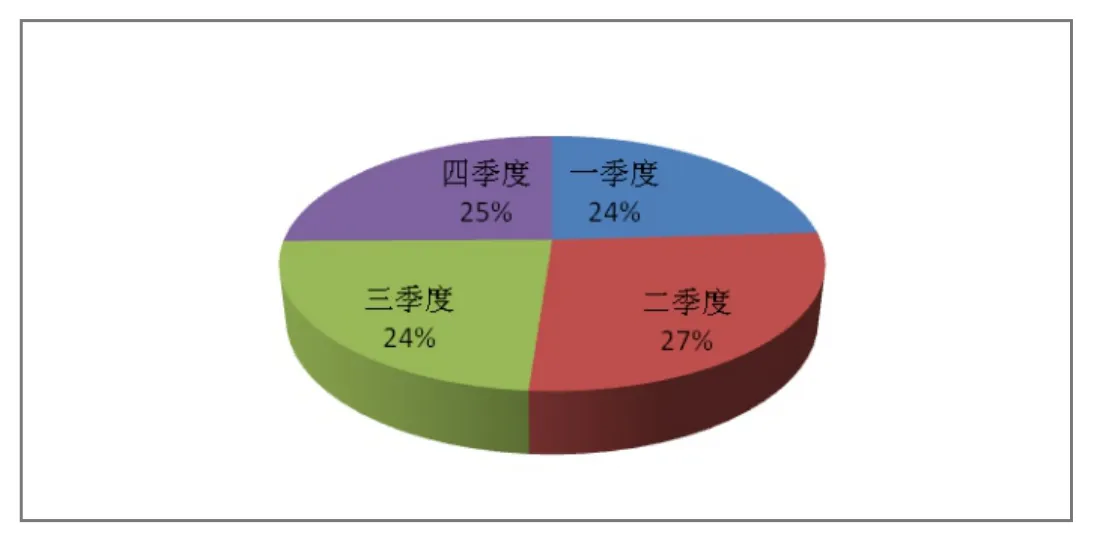

圖2 2019年電源車四季度銷量占比圖

圖3 2019年電源車銷量前五省份占比圖

圖4 2019年電源車各車型銷量占比情況

據不完全統計,截至2019年12月全國電源車保有量約為1萬輛。

市場需求無季節性特征

從近三年電源車的年度、季度和月度的銷量及增長情況來看(見圖1),電源車不是一款銷售季節性強的車型,它的銷售情況的好壞基本取決于國家政策,包括軍隊改革調整措施、電力行業的調整措施、應急突發的自然災害等。

相比2016年及以前的年份,近三年電源車年需求量有較大提升,但是這個市場增長沒有規律。

再從季度銷量情況來看(見圖2),2019年季度銷量比較均勻,銷售占比基本都在25%上下浮動,增降幅不明顯。

區域銷量基本無規律:廣東省需求最大

2019年,我國電源車銷量合計為831輛。從區域分布來看(見圖3),近三年廣東省的市場需求位居榜首,持續三年銷量最大,2018和2019年這兩年的銷量占比超過1/4,市場需求基本穩定。據了解,這與電源車主要是集中采購的政策相關,2017年南方電網集采了近千輛電源車,按照需求再分配到其管理的五個省份。其中,廣東省經濟最發達,需求量最大。

其他各區域的市場需求也是根據當年的政策和實際情況而定,區域銷售情況變化相對較大且不固定。

車型偏中重型發展:中重型比例均超40%

從噸位情況來看(見圖4),輕中重占比差距明顯,電源車市場需求偏向于中型和重型。輕型車市場份額較小,近三年比重不超過15%,且呈現出逐年下降趨勢。

中型和重型市場需求視當年實際情況而定,并沒有保持一個相對穩定的占比,它是隨著市場的需求上下波動。2017年中型電源車占比超過一半,從2018年以后重型車的銷量占比高于中型車,基本保持45%以上的市場份額(見圖5)。

銷量前三企業比較穩定:海德馨穩居榜首

圖5 2017~2020年輕中重型電源車銷量情況圖

表1 2018~2019年銷量前五企業情況表

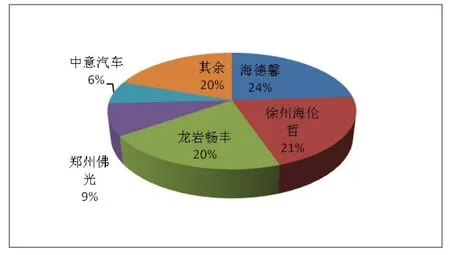

圖6 2019年電源車銷量前五企業份額占比圖

從近三年銷量前五企業情況表可以看出(見表1),銷量前五的企業銷量約占總銷量的70%左右,市場集中度較高,而其中的龍巖市海德馨汽車有限公司、徐州海倫哲專用車輛股份有限公司、龍巖暢豐專用汽車有限公司是電源車生產行業中的佼佼者(見圖6)。

除了2017年東風汽車公司、慶鈴汽車股份有限公司和東風商用車有限公司三大主機廠銷量約占當年銷量總數的56%之外,龍巖海德馨始終是電源車生產行業中最大、最穩定的生產制造商,近三年中每年的銷量均在1 5 0輛左右,其中2 0 1 8和2019年兩年銷量占比分別為17.2%和20.2%,約占市場份額的1/5。

徐州海倫哲近兩年銷量排名第二,2018和2019年兩年銷量分別為119和145輛,銷量占比分別為14.7%和17.4%。

作為福建龍巖專用車產業集群中的一員,龍巖暢豐緊隨龍巖海德馨,市場表現良好,2019年該公司銷量從76輛提升到143輛,市場份額從9.4%提升到17.2%。

前三銷量底盤穩定:東風底盤份額過半

從電源車底盤使用情況來看(見表2),東風、五十鈴、江鈴這三大底盤使用占比始終排在前三,且近三年的位次都未曾改變過。其中,東風牌底盤占比最大,近三年占比最低時為55.7%,最高時達到73.6%,但是近三年的市場占比在持續下降。五十鈴牌和江鈴牌的使用占比比較穩定,分別約在15%和8%左右徘徊。

值得注意的是,從2019年開始電源車底牌使用品牌增多,這似乎正解釋了東風底盤為什么在近三年來的使用占比持續減少,因為其他品牌底盤的出現給了用戶更多的選擇。

表2 2017~2019年電源車底盤品牌使用情況表

2019年,重汽旗下幾大品牌開始發力電源車,比如汕德卡、豪沃、王牌、斯達-斯太爾、豪曼等,盡管數量極少,但是其努力終究有了一點回報。陜汽也實現了零的突破,在2019年陜汽共實現5輛電源車的銷售。