基于A股與NASDAQ市場的科創(chuàng)板企業(yè)估值分析

2020-09-26 11:18:05齊先碩王巖松張遠(yuǎn)洋

商業(yè)文化 2020年18期

齊先碩 王巖松 張遠(yuǎn)洋

近期,我國部分證券交易所已開始受理科創(chuàng)板企業(yè)的上市發(fā)行申請,科創(chuàng)板企業(yè)如何估值對于投資者來說至關(guān)重要。設(shè)立科創(chuàng)板并試點注冊制是提升服務(wù)科技創(chuàng)新企業(yè)能力、增強(qiáng)市場包容性、強(qiáng)化市場功能的一項資本市場重大改革舉措,科創(chuàng)板將補(bǔ)充我國成長型科技創(chuàng)新企業(yè)融資短板,有望成為中國版NASDAQ。中國傳統(tǒng)企業(yè)上市后估值通常采用均值回歸、證券比率法、貨幣供應(yīng)法等。由于科創(chuàng)板是新型板塊,當(dāng)下對于科創(chuàng)板上市企業(yè)估值水平的研究并不多,在研究中可參照美國同類型市場 NASDAQ 上市公司的估值方式,但因為國內(nèi)市場與美國市場上市的企業(yè)盈利能力不同以及投資者結(jié)構(gòu)不同,造成基本面與流動性均存在較大差異,從而導(dǎo)致中國與美國的股票市場估值水平存在估值溢價或折價。因此,建立科學(xué)合理的評估模型,對于新興金融市場的投資者顯得尤為重要。

常用的市場估值方法有 EBO 模型法、B-S 模型法和 DCF 方法等。Covarsí 等認(rèn)為傳統(tǒng)市場中的企業(yè)經(jīng)營績效評價指標(biāo),通常有權(quán)益報酬率、總資產(chǎn)報酬率和每股收益等,但這些指標(biāo)均沒有考慮資本成本因素,不能反映資本凈收益的狀況和資本運營的增值效益,于是又提出了 EBO 模型,該模型引入反映股東利益的基本面指標(biāo)作為評價關(guān)鍵因素。譚三艷等提出以杠桿財務(wù)分析體系預(yù)測剩余收益和以市凈率為基礎(chǔ)的方法對EBO 模型進(jìn)行變形,提高 EBO 模型的準(zhǔn)確性。Oshanin 等提出了著名的 B-S 期權(quán)定價模型,給出了期權(quán)定價公式,為市場價值評估理論的進(jìn)一步發(fā)展指明了方向,是現(xiàn)代期權(quán)定價理論的一個創(chuàng)舉。Breitner 等借助金融學(xué)中用來處理不確定因素干擾的期權(quán)概念,優(yōu)化 DCF 方法對未來不確定性因素下難以確定折現(xiàn)率的情況。但上述傳統(tǒng)的市場估值方法具有一定的局限性:對于新興企業(yè)、處在創(chuàng)業(yè)初期的企業(yè)和當(dāng)前經(jīng)營困難的企業(yè)而言,企業(yè)當(dāng)前現(xiàn)金流或收益通常為負(fù),并且在未來一段時間內(nèi)依然為負(fù);其次, 上述方法只能估算當(dāng)前公開的投資機(jī)會和現(xiàn)有業(yè)務(wù),而未來增長所產(chǎn)生的現(xiàn)金流與不確定性環(huán)境下的投資機(jī)會沒有考慮在內(nèi);最后,對于一些無形資產(chǎn),在當(dāng)前尚未利用、預(yù)期現(xiàn)金流量難以估計的情況下會使企業(yè)價值被低估。當(dāng)前的估值方法通常采用市盈率估值分析,它是衡量上市企業(yè)盈利能力的重要指標(biāo),且乘數(shù)分析是估計方式的快捷工具。因此,一些學(xué)者對此進(jìn)行了研究:李佳等引入與市盈率估值相關(guān)的三個因素,利用神經(jīng)網(wǎng)絡(luò)對市盈率進(jìn)行了預(yù)測,預(yù)測值與實際值擬合程度較高,得出了影響市盈率因素之間的非線性關(guān)系。在科創(chuàng)板企業(yè)的前身新三板企業(yè)上市后,金輝等采用 PE 估值法,在可比企業(yè)賦權(quán)的基礎(chǔ)上,將其市盈率轉(zhuǎn)化為目標(biāo)企業(yè)的價值乘數(shù),此結(jié)果十分合理,但轉(zhuǎn)換系數(shù)與影響交易價格的因素還有待優(yōu)化。

馬爾科夫鏈具有離散數(shù)據(jù)自由性、有限性。在主流股票市場此類時間隨機(jī)過程中,給定當(dāng)前知識或信息的情況下,過去對于預(yù)測將來是無關(guān)的。馬爾科夫鏈能夠計算出具有維修能力和多重降級狀態(tài)的系統(tǒng)的概率,利用其對市場理性指標(biāo)進(jìn)行量化處理,再經(jīng)由統(tǒng)計分析方法可對股票市場走勢特別是后期走向進(jìn)行精準(zhǔn)預(yù)測。通過馬爾科夫?qū)?A 股市場和 NASDAQ 市場各項流通指標(biāo)數(shù)據(jù)分析可得到按時間線的相應(yīng)市場企業(yè)估值預(yù)測模型,研究中可得到 2019 年中美兩大市場估值指標(biāo),馬爾科夫鏈預(yù)測模型是對初步建立的股市估值模型的優(yōu)化,對研究市場和企業(yè)估值走向具有重要參考價值。基于美股科創(chuàng)板 NASDAQ 估值模型和相應(yīng)數(shù)據(jù)支撐,進(jìn)行而可以對國內(nèi)新興的科創(chuàng)板進(jìn)行估值預(yù)測及相關(guān)研究。

估值模型建立

數(shù)據(jù)來源

根據(jù)盈率估值法和市銷率估值法的特點、應(yīng)用的局限性以及中國上市公司的成長性,并結(jié)合實證研究的結(jié)論,提出以低市盈率結(jié)合成長因素的綜合價值評價方法進(jìn)行股票價值評估,能夠更客觀的反映中國上市公司的投資價值,體現(xiàn)上市公司的相對價值,更加有利于投資者對股票的投資價值作出正確判斷。故本文選取市盈率作為估值標(biāo)準(zhǔn)。影響市盈率的兩大方面為:基本面指標(biāo)、流動性指標(biāo)。基本面指標(biāo)包括年度營業(yè)收入、年度歸母凈利潤、年度凈資產(chǎn)收益率;流動性指標(biāo)包括年度單只股票交易量、年度單只股票交易金額、年度單只股票平均換手率。本文中的數(shù)據(jù)來源于國泰安數(shù)據(jù)服務(wù)中心,包括中國與美國科創(chuàng)板2009-2018 年期間已受理的企業(yè)數(shù)據(jù)。

數(shù)據(jù)處理

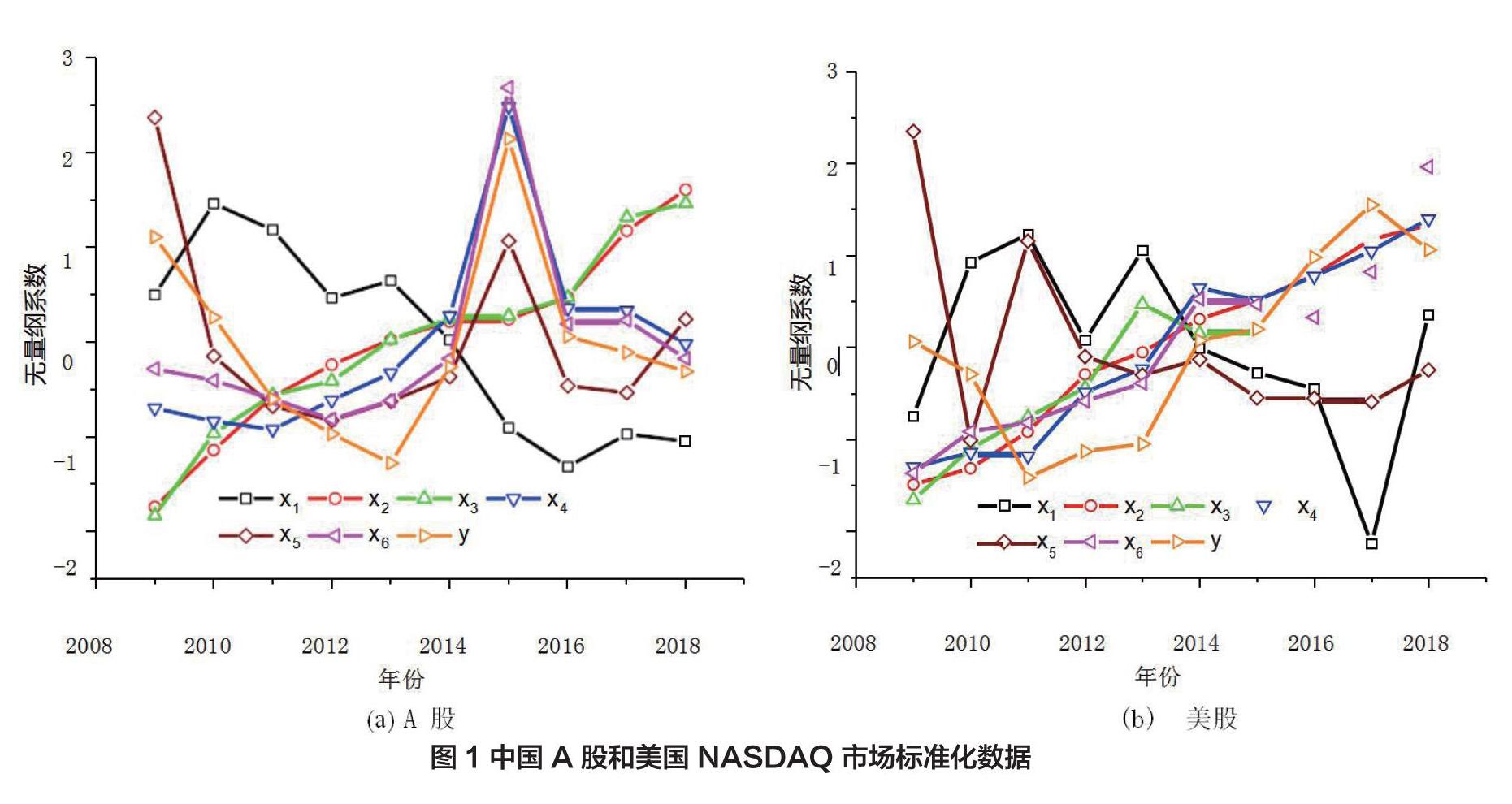

收集到的原始數(shù)據(jù)類型不便于進(jìn)行統(tǒng)計分析,為了消除市盈率(y)、平均年度凈資產(chǎn)收益率(x1)、營收(x2)、歸母凈利潤(x3)、股票交易量(x4)、換手率(x5)、年度股票交易金額(x6),上述指標(biāo)數(shù)據(jù)間的單位數(shù)值等差異,需要對數(shù)據(jù)進(jìn)行無量綱化處理。為了更加貼合科學(xué)統(tǒng)計分布理論并且避免人為選擇閾值系數(shù), 采用標(biāo)準(zhǔn)差標(biāo)準(zhǔn)化法 Z-score 對中國科創(chuàng)板與美國NASDAQ 市場相應(yīng)指標(biāo)數(shù)據(jù)分別進(jìn)行處理,圖 1 給出了數(shù)據(jù)標(biāo)準(zhǔn)化處理的結(jié)果。

變量相關(guān)性分析

建立以市盈率(y)為輸出變量,平均年度凈資產(chǎn)收益率 x1、營收 x2、歸母凈利潤 x3、股票交易量 x4、換手率 x5 和年度股票交易金額x6 為輸入變量的估值預(yù)測模型,并采用 Person 相關(guān)性方法進(jìn)行變量相關(guān)性分析。表 1 給出了輸出變量與輸入變量之間的相關(guān)性分析結(jié)果。一般情況下,兩個變量之間的相關(guān)性系。

數(shù)絕對值小于 0.3 時,認(rèn)為變量之間的相關(guān)性較弱。為了降低維度和減少建模難度,預(yù)測模型中可不考慮相關(guān)性較弱的變量影響。由下表可知,對于 A 股和 NASDAQ 市場中的變量,至少有一類市場中的輸入變量與輸出變量的相關(guān)性系數(shù)絕對值大于 0.3,因此將上述 6 個變量均作為預(yù)測模型的輸入變量。

研究方法

多元非線性回歸 (MNLR)

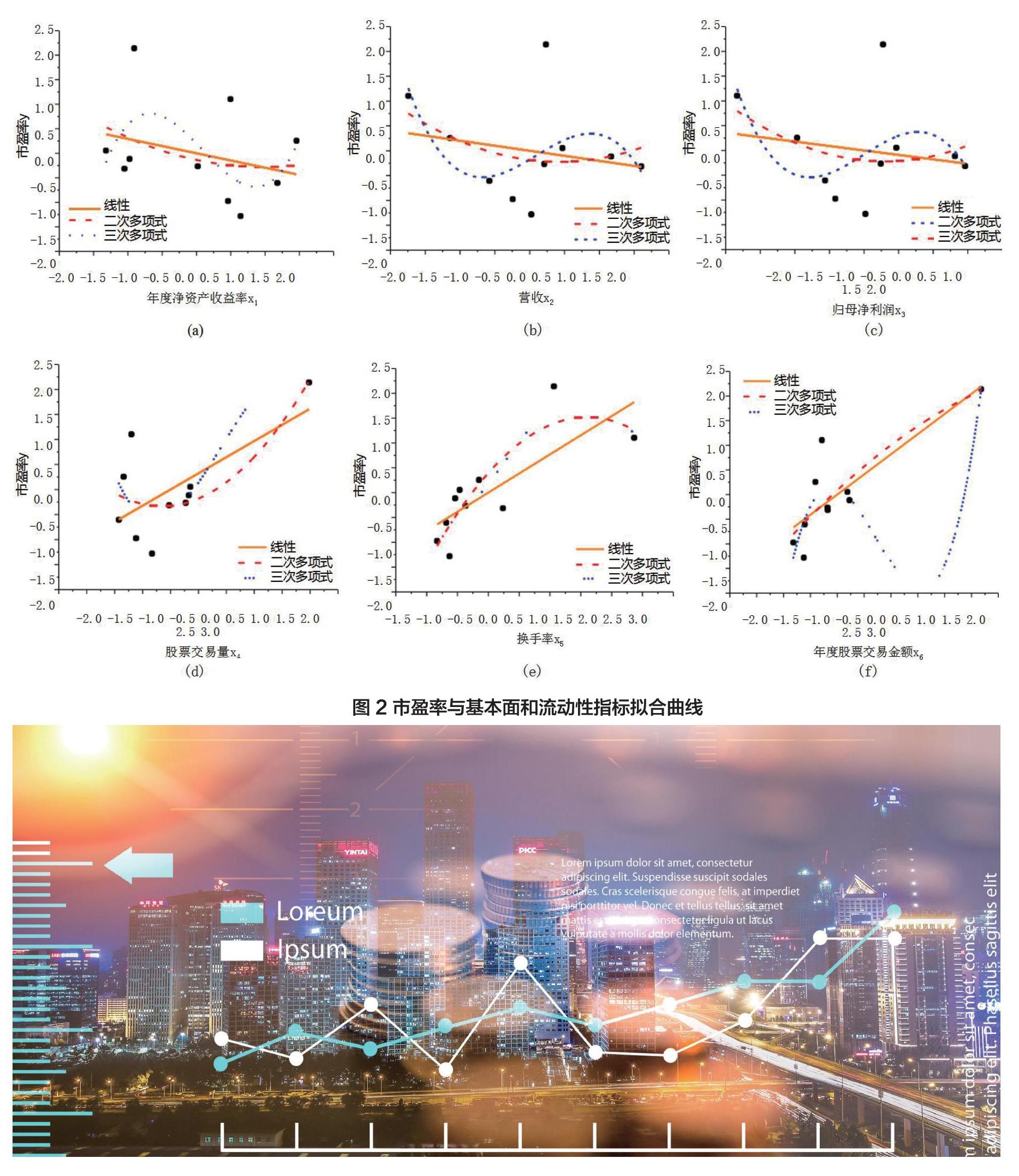

借助市盈率估值法的基本思想,將市盈率作為因變量y 與平均年度凈資產(chǎn)收益率 x1、營收x2、歸母凈利潤 x3、股票交易量 x4、換手率 x5、年度股票交易金額 x6,建立多元非線性回歸方程。采用 SPSS Statistics 22 軟件將輸出變量與單個輸入變量進(jìn)行非線性擬合,擬合結(jié)果如圖 2 所示。

支持向量機(jī) (SVM)

支持向量機(jī)是一種比較好的實現(xiàn)結(jié)構(gòu)風(fēng)險最小化,同時最小化經(jīng)驗風(fēng)險和置信范圍。支持向量機(jī)的特點:①針對有限樣本情況的機(jī)器學(xué)習(xí),在對給定的數(shù)據(jù)逼近的精度與逼近函數(shù)的復(fù)雜性之間尋求折衷, 以期獲得最好的推廣能力;②將實際問題通過非線性變換轉(zhuǎn)換到高維特征空間,在高維空間中構(gòu)造線性決策函數(shù)來實現(xiàn)原空間中的非線性決策函數(shù),巧妙地解決了維數(shù)問題,并保證了有較好的推廣能力。目前, SVM 算法在模式識別、回歸估計、概率密度函數(shù)估計等方面都有應(yīng)用,且算法在效率與精度上已經(jīng)超過傳統(tǒng)的學(xué)習(xí)算法。

本文中利用 MATLAB 中的 LibSvm 函數(shù)分別對 A 股和美股的基本面和流動性指標(biāo)進(jìn)行檢驗,檢驗結(jié)果如圖 3 所示。

馬爾科夫鏈 (MC)

馬爾科夫鏈的幾個基本概念:①狀態(tài):指某一時刻(或時期)出現(xiàn)的某種結(jié)果;②狀態(tài)轉(zhuǎn)移:時間的發(fā)展,從一種 Si 狀態(tài)轉(zhuǎn)化為另一種狀態(tài) Sj,如從“基本不變”轉(zhuǎn)移為“快速增長”;③狀態(tài)轉(zhuǎn)移概率:在事件的發(fā)展過程中,從某一種狀態(tài)出發(fā),下一時刻轉(zhuǎn)移到其他狀態(tài)中的可能性,由狀態(tài) Si 轉(zhuǎn)移到為狀態(tài) Sj 的狀態(tài)概率:

在預(yù)測前,把往年數(shù)據(jù)代入進(jìn)行計算。通過往年數(shù)據(jù)對下一年的預(yù)測水平來反映 2018 年數(shù)據(jù)對 2019 年的預(yù)測水平(前提是我們假設(shè)這期間的經(jīng)濟(jì)市場為正常走勢,各項指標(biāo)的變化處于正常區(qū)間,不發(fā)生金融危機(jī))。如年度營業(yè)收入:2016-2017 年增長率為 8%,到達(dá)“快速增長”,即 S1,而該狀態(tài)下最有可能達(dá)到的狀態(tài)為“緩慢增長”,即 S2,max{P1j}=P12=0.625,而 2017-2018 年增長率為 4.38%,增長率狀態(tài)為 S2,符合預(yù)測結(jié)果。其余指標(biāo)轉(zhuǎn)移情況詳見表 4。以 S 狀態(tài)的指標(biāo)變化范圍帶入第二問模型,求得估值指標(biāo)(市盈率)變化的范圍最值區(qū)間。

結(jié)果與討論

基于多元非線性回歸的市盈率預(yù)測結(jié)果與討論

由于科創(chuàng)板在中國 A 股市場上是新型板塊,所以參照美國 NASDAQ市場上市公司的模型進(jìn)行估值, 整體方法是將過會的 89 家科創(chuàng)板企業(yè)在 2016-2018年期間的基本面數(shù)據(jù),代入美國 NASDAQ市場的基本面指標(biāo)模型,流動性指標(biāo)則由中國 A 股市場 2016-2018 年的數(shù)據(jù)作為代表。

中國 A 股市場的流動性模型指標(biāo)在上文中已計算,對基本面數(shù)據(jù)進(jìn)行計算和標(biāo)準(zhǔn)化處理,再選取 2016- 2018年中國 A 股市場經(jīng)過標(biāo)準(zhǔn)化的流動性數(shù)據(jù),根據(jù)統(tǒng)計數(shù)據(jù)預(yù)測的科創(chuàng)板企業(yè)上市 A 股后平均市盈率為60.23 倍,這意味著科創(chuàng)板申報公司估值較高,也與部分公司尚未形成成熟的盈利能力,未來盈利能力有提升空間有關(guān)。

基于馬爾科夫鏈的市盈率預(yù)測結(jié)果與討論

依據(jù)馬爾可夫狀態(tài)轉(zhuǎn)移矩陣,求得基本面指標(biāo)與流動性指標(biāo)的變化范圍如下表:

根據(jù)上述變動范圍,分別取上下界代入模型,可得 26=64 組市盈率,并對市盈率的計算結(jié)果取上下限, 得出中國 A 股市場與美國 NASDAQ 市場的市盈率范圍。中國 A 股市盈率范圍:(0.1783,0.1931);美國 NASDAQ 市盈率范圍:(0.4019,0.4387)。

通過實驗驗證,考慮更多因素并提取相關(guān)理性指標(biāo)的馬爾可夫鏈下股市態(tài)勢預(yù)測算法可以實現(xiàn)模型優(yōu)化完善。

本文利用多元非線性回歸和支持向量機(jī),建立了對A股市場和美股 NASDAQ 市場較為精確的估值預(yù)測模型,預(yù)測科創(chuàng)板企業(yè)上市 A 股后平均市盈率為 60.23 倍,并基于本文建立的預(yù)測估值模型選擇理性指標(biāo)量化的馬爾可夫鏈,對兩市場 2019 年的估值指標(biāo)進(jìn)行了預(yù)測計算。相比傳統(tǒng)單一預(yù)測估值模型,馬爾科夫鏈提供了一種復(fù)雜股票市場的有效預(yù)測方案,根據(jù)時間序列預(yù)測,馬爾科夫預(yù)測模型與原始序列擬合效果好,短期預(yù)測精度可靠,可為未來估值測算提供參考。

從研究得到的估值水平來看,目前科創(chuàng)板受理的企業(yè)質(zhì)量普遍較高,預(yù)估估值指標(biāo)較高,這也側(cè) 面反映了科創(chuàng)板的火爆程度。對于新型股票市場監(jiān)管者來說,應(yīng)加強(qiáng) IPO 監(jiān)管審核,制定政策降低平均換手率,引領(lǐng)股民趨于長期投資導(dǎo)向來穩(wěn)定市場,同時使公司獲得合理穩(wěn)定的估價。對于擬在科創(chuàng)板上市的企業(yè)來說,應(yīng)找準(zhǔn)定位,實現(xiàn)凈資產(chǎn)收益率的提升是提升公司估值的關(guān)鍵,可參考美股同類型企業(yè),以此適應(yīng)市場和投資者需求。

(山東科技大學(xué)數(shù)學(xué)與系統(tǒng)科學(xué)學(xué)院)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19